米国がついにパーペチュアル・コントラクトを導入

TechFlow厳選深潮セレクト

米国がついにパーペチュアル・コントラクトを導入

米国ではついにパーペチュアル・コントラクトが登場したが、世界の他の地域で取引されている同じ商品にはアクセスできない。

執筆:Vaidik Mandloi

翻訳・編集:Block unicorn

昨年、永続先物取引(Perp)の取引額は90兆ドルを上回りました。比較のために述べると、これは世界で最もGDPが大きい上位10カ国すべてのGDP合計を上回る規模です。現在、永続先物取引はすべての暗号資産デリバティブ取引の約4分の3を占めており、その成長率は、歴史上のいかなる他の金融商品とも比較にならないほど急速です。

にもかかわらず、少なくとも先週金曜日までは、米国内のどの機関もこうした取引を合法的に実施できませんでした。5月29日、米国商品先物取引委員会(CFTC)は、Kalshi社が米国史上初の規制対象ビットコイン永続先物取引を上場することを承認しました。同日、CFTCはCoinbaseに対し、Deribitプラットフォームを通じて自社顧客をグローバルな永続先物およびオプション取引へと誘導することを許可しました。

この発表後、Hyperliquidのトークン「HYPE」の価格は30%急騰しました。参考までに、Hyperliquidは現在、最大規模のオンチェーン永続先物取引所ですが、米国ユーザーにはサービスを提供していません。CFTCのマイケル・セリグ(Michael Selig)議長はCoindesk紙上で寄稿し、「永続先物取引は、グローバルな暗号資産市場におけるリスク管理および価格発見の基盤となるツールである」と述べました。すでに暗号資産分野で長く活動している方であれば、こうした展開を実際に目の当たりにするのは、まさに驚嘆に値する出来事でしょう。以下、なぜこれがこれほど重要なのかを解説します。

永続先物取引はいかにして90兆ドルもの資金を集めたのか?

その起源は1993年にさかのぼります。ノーベル経済学賞受賞者であるロバート・シラー(Robert Shiller)教授が、満期のない先物契約に関する論文を発表しました。彼の構想では、住宅所有者が自宅を売却することなく、住宅価格の下落リスクをヘッジできるというものです。

この概念は興味深かったものの、当時は実用性が皆無でした。なぜなら、当時のデリバティブ市場全体が満期決済方式を採用しており、清算所やマージンモデルも固定日付による決済を前提としていたからです。例えば、農産物先物は毎月定められた日に決済され、債券先物も利払い日が設定されています。当時、こうした新概念を支えるインフラは一切存在しなかったため、このアイデアは数十年間、学術雑誌のページ上に留まることになりました。

その後、2016年5月、香港出身の3人の創業者がこの構想に挑戦することを決めました。アーサー・ヘイズ(Arthur Hayes)、ベン・デロ(Ben Delo)、サム・リード(Sam Reed)の3人は、シラー教授の原案をベースに改良を加えたBitMEXを立ち上げました。彼らはビットコインを基軸とした満期のない先物契約を構築し、基礎市場価格と連動させる仕組みを導入しました。これにより、ユーザーは最大100倍のレバレッジを活用して取引可能となりました。わずか18ヶ月の間に、BitMEXは最大規模の暗号資産デリバティブ取引所へと成長しました。

では、そもそも永続先物取引とは何か、またどのように機能するのでしょうか?

通常の先物取引では、特定の日付における原資産の価格を予測して取引を行います。例えば、2026年6月満期のビットコイン先物取引は、6月到来時にその時点の価格で決済されます。ポジションを継続したい場合、次の契約を購入する必要があります。しかし、この「ロールオーバー(展開)」には手数料がかかり、ポジションにギャップ(価格差)が生じるという問題があります。

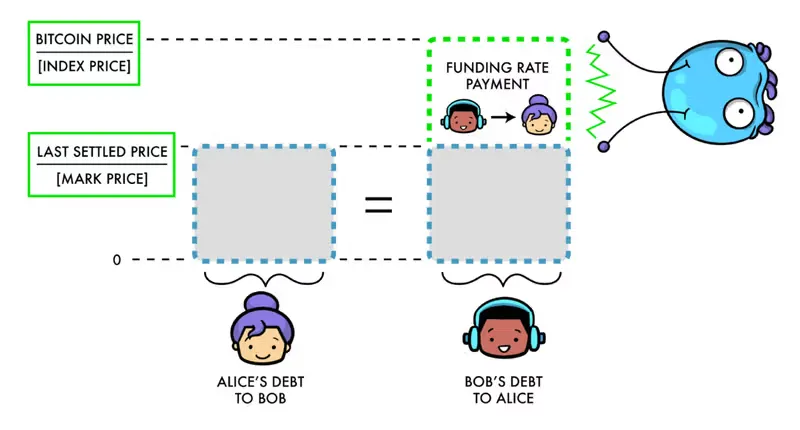

一方、永続先物取引は満期日を完全に廃止しています。ポジションを開設すれば、ユーザーが決済するまで、そのポジションは常時オープンのまま維持されます。保有期間は最短で5分、最長で5ヶ月など、自由に設定可能です。ただし、通常の先物取引では満期に近づくにつれて価格が現物価格に収斂しますが、永続先物取引にはこのような自然な収斂メカニズムがありません。そのため、価格の正確性を担保するために「ファンドレート(資金料率)」という仕組みが導入されています。

永続先物取引所の人気の理由の一つは、従来の取引所が四半期ごとの契約(3月・6月・9月・12月)に流動性を分散させているのに対し、永続先物取引所ではすべての取引が単一のプラットフォーム、つまり単一の注文簿に集中している点にあります。これにより、永続先物取引所は取引効率が極めて高い場所となっており、金融市場においては効率性がさらに相乗効果を生む傾向があります。すなわち、取引者が増えることでスプレッド(買値と売値の差)が縮小し、それがさらに多くの取引者を惹きつけるという好循環が生まれます。

オフショア(海外)デリバティブ取引額は、2023年の28兆ドルから2025年には90兆ドル以上へと拡大しました。また、分散型取引所(DEX)におけるオンチェーンデリバティブ取引額の伸びはさらに顕著で、2025年だけでも346%増加し、6.7兆ドルに達しました。さらに、デリバティブ取引額は、日々のスポット(現物)取引額のおよそ10〜15倍に相当します。これは、資産の価格発見機能が既にスポット市場からデリバティブ市場へと移行していることを意味します。たとえば、火曜日の午後にビットコイン価格が5%変動した場合、その変動の多くはまずデリバティブ取引から始まります。レバレッジをかけたポジションの連鎖的強制決済(ロスカット)が買い・売りを引き起こし、その後でスポット市場が追随するのです。

いわば「尾が犬を振る(=副次的なものが本質的なものを支配する)」現象が進行中であり、市場全体の価格形成を真に支配する部分——すなわち暗号資産市場の核となる部分——は、これまで一貫して米国機関投資家を締め出していたのです。

これは米国にとって何を意味するのか?

米国はついに永続先物取引を受け入れましたが、それは世界他国で取引されている同一の商品へのアクセスを可能にするものではありません。たとえばCoinbase自身の事業でも、自社の百慕ダ法人を介して資金をドバイのDeribitへと送金しなければならず、これは長年にわたる規制上の敵対的姿勢によって海外に蓄積された流動性を、一夜にして国内に戻すことが不可能であるためです。

米国の取引者は、最大で約10倍のレバレッジしか利用できませんが、同時にCFTCによる包括的な資金隔離保護を享受できます。一方、オフショア取引者は50〜100倍のレバレッジを利用できます。100倍のレバレッジとは、1ドルで100ドル相当のリスクヘッジが可能になることを意味します。価格が10%変動した場合、10倍の利益を得られます。これに対して、同じ10%の価格変動に対するオプション取引のリターンは、事前に支払うプレミアム(オプション料)に予想されるボラティリティが織り込まれており、また時間の経過とともに価値が減耗(タイムデケイ)していくため、大幅に低くなります。典型的なビットコイン1ヶ月コールオプションの場合、同様の10%価格変動で得られるリターンはおよそ3倍程度です。鍵となるのはレバレッジであり、米国におけるレバレッジ水準は依然として控えめなのです。

これが、CFTCが違法とされていた取引を合法化した当日に、Hyperliquidの株価が急騰した理由です。多くの人々の第一の反応は、「取引量がHyperliquidからKalshiやCoinbaseへと移行し、機関資金を背景に持つ規制対象プラットフォームが、Hyperliquidがこれまで築き上げてきた市場シェアを食いつぶすだろう」というものでした。

ところが、Hyperliquidは昨年、米国ユーザーを一人も抱えていない状態で9億700万ドルの収益を記録しました。考えてみてください。こうしたプラットフォームで一体誰が取引しているのでしょうか?深夜3時に、あるメメコイン(meme coin)を50倍のレバレッジで空売りするような人物が、Kalshiでビットコインを10倍のレバレッジで空売りする口座を開設するでしょうか?規制対象で資金が完全に隔離された環境を求める機関投資家は、そもそもHyperliquidを利用するはずがありません。これらはまったく異なる顧客層を対象とした製品なのです。CFTCの今回の措置は、実質的にHyperliquidが主導する製品カテゴリーが合法であることを公式に確認したものであり、Hyperliquidにとっては自らの価値を裏付ける明確な承認と言えるでしょう。

とはいえ、規制上の制約により、米国の取引所は現時点でビットコイン取引に限定されていますが、Hyperliquidはすでに暗号資産の枠をはるかに超えています。HIP-3プロトコルにより、誰でも任意の資産の取引を開始でき、すでに多数の取引が開始されています。今年2月の取引ピーク時には、銀先物の1日取引額が一時的に40億ドルに達し、石油先物の取引額も4月には一時的にビットコインを上回りました。

ニューヨーク証券取引所(NYSE)の親会社であるインターナショナル・エクスチェンジ(ICE)のジェフリー・スプレチャー(Jeffrey Sprecher)CEOは、CFTCがHyperliquidの取引所承認を発表する2日前、バーントン・アソシエイツ(Bernstein)主催の会議にて、「まだHyperliquidという名前を聞いたことがないという方は、今すぐ調べてください。その規模はナスダックを凌駕しています。理解できましたか?」と述べました。現在、ICEはHyperliquidと対話を行い、そのビジネスモデルを学び、規制当局に対し「なぜ伝統的な取引所はこれと同じ製品を提供できないのか?」と問いかけているのです。学習の方向性はすでに逆転しています。ウォールストリートは、設立わずか2年、リスク投資ゼロの分散型取引所を研究しており、それは、世界最大級の取引所が今まさに模倣しようとしている取引インフラを構築した企業だからです。

永続先物取引はすべてを飲み込む

私は、この現象が何よりも重要だと考えています。なぜなら、永続先物取引はもはや暗号資産に閉じた存在ではなくなりつつあるからです。

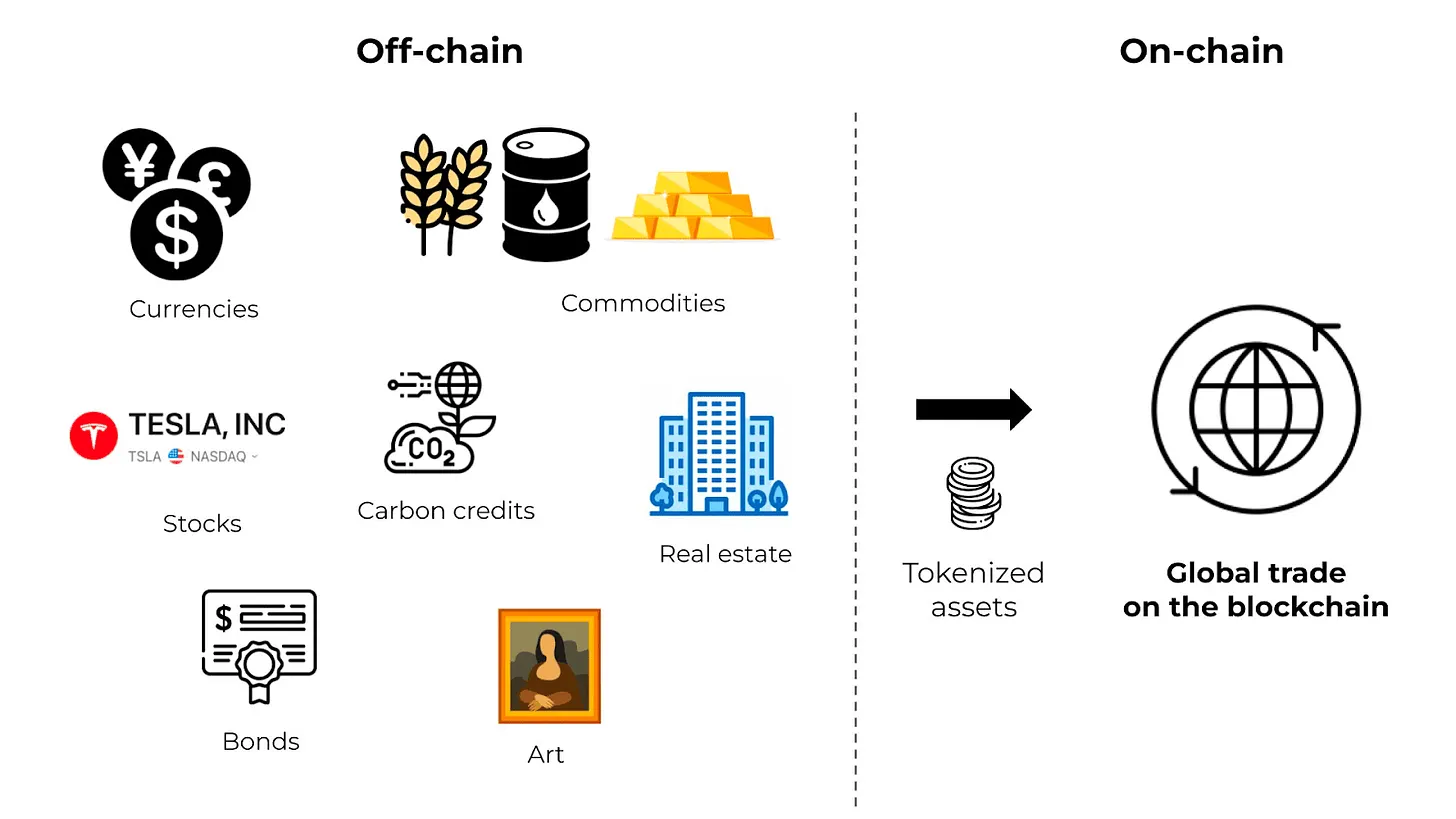

当初はビットコイン取引のためのツールとして登場し、その後、あらゆるアルトコインへと拡大しました。現在では、金・銀・石油・天然ガスなどのコモディティへも進出し、さらにNVIDIAやテスラといった株式、さらにはSpaceXやOpenAIといったIPO未達成企業へと広がっています。そして、最新のHIP-4プラットフォームでは、予測市場(Prediction Market)にも対応しています。

わずか2年という短期間で、永続先物取引は、当初暗号資産界のハッカーたちが試験的に使い始めたツールから、世界中のあらゆる資産を標的とし、24時間365日取引可能で、満期日や清算仲介者を必要としない金融商品へと進化しました。従来のデリバティブは、夜間市場が休市する時代、実体取引所で取引され、決済に紙の書類が必要だった時代に設計されたものであり、その意義は十分に理解できます。

しかし、今日のグローバルなデジタルインフラにおいては、資産取引は24時間365日行われており、時間帯ごとに区切られた市場はむしろギャップを生みかねません。例えば、週末の地政学的イベント発生前にポジションを構築したい石油取引員は、どの規制対象取引所でもそれを実現できません。ところが、Hyperliquidではすでにこうした取引が可能です。CFTCもこれを認めています。CFTCが発表した「24時間365日取引に関する職員諮問意見」では明言されています。「デジタルインフラおよびグローバルなカバレッジの存在により、暗号資産を原資産とするデリバティブは、24時間365日取引に極めて適している可能性がある。」

今後の真の競争は、米国規制下の取引所が迅速に変化し、影響力を発揮できるかどうかにかかっています。たとえば、中央集権型取引所の先物取引平均手数料は約4ベーシスポイント(bps)ですが、Hyperliquidの手数料はわずか2bpsです。スポット取引ではその差はさらに大きく、15bps対5bpsとなっています。プラットフォームの切り替えは数分で完了するため、トレーダーは必然的に手数料の低いプラットフォームを選ぶでしょう。

コンパス・ポイント(Compass Point)のアナリストは、CFTCがCoinbaseのデリバティブ上場計画を承認した週に、Coinbaseの投資評価を「売り」に引き下げました。その理由は、「デリバティブ市場における競争の波が、Coinbaseの価格設定力と利益幅を圧迫するだろう」という見解に基づいています。Coinbaseは2026年Q1の永続先物取引関連収益を5,000万ドルと報告しましたが、小売向け取引収益は2024年Q3以降で最低水準まで落ち込んでいます。永続先物取引事業は成長しているものの、それと同時に、より高利益率のスポット取引市場を侵食しているのです。

実際、こうした圧迫効果は多くの分野で見られます。もし、あらゆる資産について、いつでもどこでもレバレッジをかけた方向性のあるポジションを、満期日なしで取引できるのであれば、従来のデリバティブはほとんど意味をなさなくなります。たとえば、永続先物取引で継続的なポジションが取れるのであれば、なぜ四半期ごとの先物取引を展開する必要があるのでしょうか?確かに、取引が集中するとファンドレートが展開コストを上回り、場合によっては8時間ごとに2%も上昇することがあります。また、取引所側には四半期契約を存続させたい強いインセンティブがあり、なぜなら展開には2回の追加取引と2回分の追加手数料が発生するからです。しかし、大多数の個人投資家の保有期間は数時間から数日程度であり、こうした投資家にとっては、満期日がない契約の方が明らかにシンプルです。

永続先物取引(perp)で同様の方向性レバレッジが得られるのであれば、なぜ短期オプションを購入するのでしょうか?確かに、オプションの downside リスクはプレミアムに限定されます。しかし、実際の取引量を見てみましょう。2025年、S&P500指数の0日満期オプションの1日平均取引量は230万枚であり、その大部分は純粋な方向性の賭けです。こうした用途では、永続先物取引(perp)の方がはるかにシンプルです。

私は、永続先物取引がオプションや従来の先物取引を完全に置き換えるとは考えておりません。なぜなら、オプションは明確なリスク限界と凸性(コンベキシティ)収益を提供できる一方、永続先物取引はそうした特性を再現できません。しかし、純粋に方向性レバレッジを目的とする取引活動の大部分については、永続先物取引の方が優れ、かつ経済的であることは明らかです。最終的には、この製品が成功したことは、年間少なくとも90兆ドルという取引額によって十分に証明されています。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News