米国のビットコイン準備高の30%は、実際には自国が保有していない可能性がある

TechFlow厳選深潮セレクト

米国のビットコイン準備高の30%は、実際には自国が保有していない可能性がある

米国戦略ビットコイン準備の帳簿上の94,643BTCは法的リスクを抱えており、1件の判決で30%が消失する可能性がある。

著者:CryptoSlate/Oluwapelumi Adejumo

編集・翻訳:TechFlow

TechFlow解説:トランプ大統領の行政命令によって創設された「戦略的ビットコイン準備」の中心的な物語は、あまり議論されていない法的欠陥に直面しています。すなわち、準備に含まれるビットコインの約30%が2016年のBitfinexハッキング事件と関連しており、裁判所が被害者への返還を命じた場合、準備規模は即座に縮小する可能性があるのです。本稿では、法的権利構造の観点から、帳簿上の準備数量と実際に利用可能な数量との本質的差異を明らかにするとともに、LEOトークンがこの法的駆け引きにおける市場上の代理として機能している様子を解説します。

本文全文:

米国の戦略的ビットコイン準備は、単一の法的判決によって、政府が1枚も売却しないにもかかわらず、保有量の約30%を失う可能性があります。

昨年、トランプ大統領は行政命令に署名し、戦略的ビットコイン準備を設立しました。この命令は、財務省が政府が保有するBTCを1つの準備口座に統合することを定め、また米国がこれらのビットコインを売却しないことを約束しています。

しかし、この準備の帳簿上の数量は、政府が実際には永続的な戦略的資産として扱えるBTCの数量を過大評価している可能性があります。

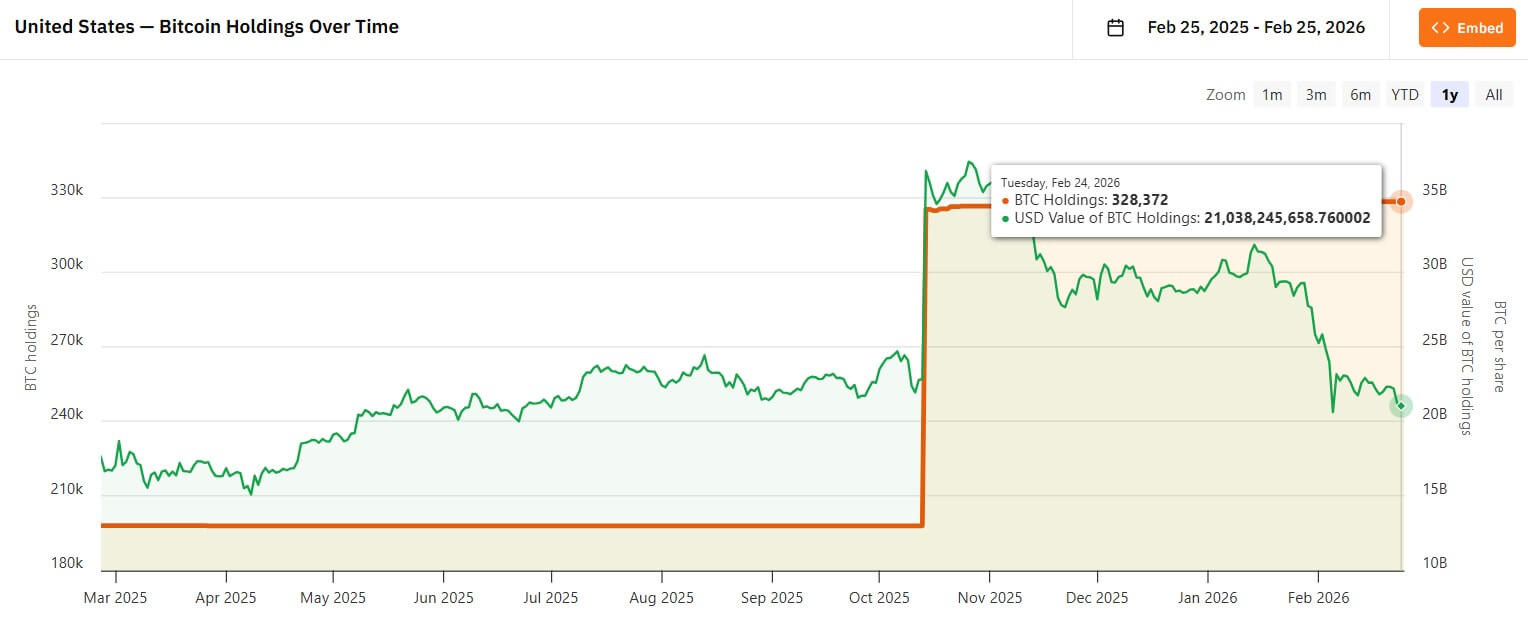

Bitcoin Treasuries社のデータによると、米国政府は約328,372 BTCを管理しており、これは世界で確認されている中で最大規模の国家レベルのビットコイン保有額です。現在のビットコイン価格が約65,842米ドルであることを踏まえると、この資産の価値は約216億米ドルに相当します。

しかし問題は、この数字に含まれるBTCの大部分が、政府によって保有されているものの、戦略的に「クリーンに」政府に帰属しているわけではない点にあります。

当該行政命令は、「管轄権を有する裁判所の命令」に基づく処分を明示的に認めています。さらに、「特定・検証可能な犯罪被害者に返還すべき資産」については特例(免除条項)を設けています。

この免除条項は極めて重要です。なぜなら、政府が保有するBTCのうち約94,643 BTC(全体の約30%)が2016年のBitfinexハッキング事件と関係しているためです。

これらのビットコインが賠償として被害者に返還される場合、準備の帳簿上の数量は機械的に約234,000 BTCまで減少します。

準備数量は現実のものだが、所有権の問題は未解決のまま

戦略的ビットコイン準備は、しばしばまるで清潔な主権者の貸借対照表のように議論されます。実際には、それは法的・会計的な混合体なのです。

政府名義の一部のBTCはすでに完全に没収され、明確に米国に帰属しています。しかし他方で、一部のBTCは依然として刑事事件や賠償請求に関係しており、あるいは数年に及ぶ手続的ステップを要しています。

このギャップこそが、今や米国準備を巡る論争の核心となっています。

Bitfinex関連の94,643 BTCはその最も典型的な例です。これらのコインは政府関連の信託口座に存在し、市場でもその数量は統計に組み込まれています。

しかし、裁判所がこれらのコインを被害者に返還すべきと判断した場合、それらはそもそも永続的な戦略的準備資産とは見なされません。

まさにここに、一般の世論における両論(楽観論・悲観論)がいずれも本質を見誤っている可能性があります。

楽観論は、政府が管理するすべてのビットコインを永続的な戦略的資産と見なすため、準備の持続性を過大評価しています。一方、悲観論は、賠償による移転を主権者による売却と同一視することで、市場への影響を過大評価しています。

この法的区別は、価格、市場心理、および投資家が戦略的ビットコイン準備をどのように解釈するかという点において、極めて重要な意味を持ちます。

Bitfinex関連ビットコインがいまだ凍結状態にある理由

2016年8月、Bitfinexは119,754 BTCの盗難被害を受けており、これは暗号資産史上最大規模のビットコイン窃盗事件の一つです。

2022年2月、米当局は当該ハッキング事件に関連する約94,643 BTCを回収しました。この回収はその規模の大きさとタイミングの特殊性ゆえ、注目を集めました。

次なる課題は常に「賠償」です。

2025年1月、検察官は連邦裁判所に対し、回収された資産を「実物賠償(in-kind restitution)」の形でBitfinexへ返還するよう承認を求める申請を行いました。つまり、まず売却して米ドルに換金するのではなく、ビットコインそのものを直接返還するというものです。

この違いは市場構造にとって極めて重要です。

政府による売却またはオークション開催は、時期と規模が事前に予測可能な可視化された供給イベントを生み出します。一方、実物返還の場合、次の意思決定は受取人——Bitfinex、同社の元ユーザー、あるいは裁判所が競合する請求をどう裁定するかによってはその両方——に委ねられます。

米国の没収手続きは設計上、この段階を遅らせるようになっています。没収された財産について権利を主張する第三者は、付随的手続(ancillary proceeding)を通じて申立てを行うことが可能です。Bitfinex事件では、このプロセスがまさに核心の戦場となっています。

一部の顧客は、盗まれた資産が個別に自分たちに帰属すると主張しています。一方、Bitfinexは、自社が損失を社会化し、内部メカニズムを通じてユーザーに補償した結果、最終的に経済的損失を負担したと主張しています。

この判決の意義は、本件を越えて、将来の取引所ハッキング事件における賠償処理のあり方にまで影響を与える可能性があります。

裁判所がこうした請求を裁定するか、当事者間で和解が成立するまでの間、これらのビットコインは実質的に凍結状態に置かれています。

だからこそ、チェーン上では準備数量が安定しているように見えても、法的には依然として不確実性が残っているのです。

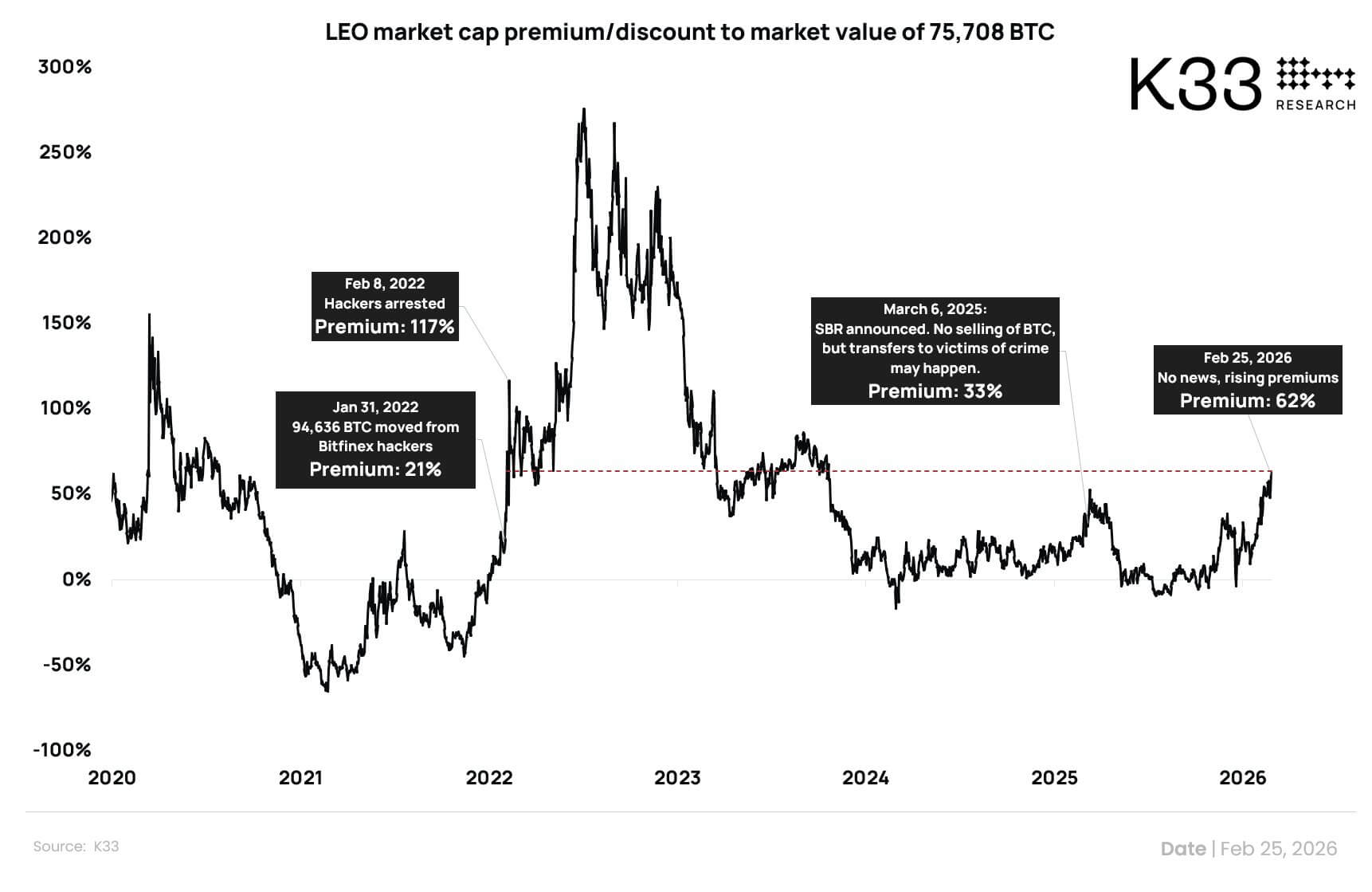

LEOが裁判所判決の結果を市場上で代理する役割を果たしている

法的手続きは依然として遅々として進んでいませんが、トレーダーは、BitfinexおよびiFinexの取引所トークンであるUNUS SED LEO(LEO)を通じて、その結果を価格に反映させようとしています。

Bitfinexは声明において、回収されたBTCが返還された場合、その純資金の80%を18か月以内にLEOトークンの買い戻しおよび焼却に充てると表明しています。

同社は、このプロセスには店頭取引(OTC)も含まれ得ること、例えばBTCを直接LEOと交換するような取引も含むと指摘しています。

この方針は実質的に、連邦裁判所の判決を巨大な買い戻しパイプラインへと変換するものです。これにより、市場は法的判決の前に、そのタイムラインに対して投機的取引を行う仕組みを得ています。

K33 Researchの研究責任者Vetle Lunde氏は、この点に基づき、LEOの価値を左右する二つの主要因をモデル化しました。第一に、Bitfinexの取引収益によって支えられる継続的な買い戻し、第二に、回収されたビットコインと連動する将来の焼却に関する期待値です。

回収された約95,000 BTCを基準とし、その80%を割り当てるとすると、約75,000 BTCに相当します。現在の価格で換算すると、この資金は約50億米ドルに相当します。

一方、取引収益のみによる買い戻しで達成可能な公正価値は、約1.25億米ドルと推定されています。

しかし、この取引という触媒は極めて高変動性を伴います。

CoinMarketCapのデータによると、LEOの時価総額は約80億米ドルですが、24時間取引高はわずか710万米ドルに過ぎません。このような低流動性は、価格変動を著しく拡大させる可能性があります。

同時に、高い時価総額は、LEOの現在の取引価格がその内包される公正価値に対して約60%のプレミアム(割増)で取引されていることを意味します。

これは、2022年の最初の回収発表以降、長期間にわたって維持されてきた高プレミアム水準の中で、これまでに記録された最高水準です。

Lunde氏は、現在のプレミアムはノイズが多く、LEOの流動性が極めて低く、また保有が集中しているため、少数の参加者によって市場が大きく歪められやすいと指摘しています。

したがって、トレーダーは、裁判所による移転イベントを先取りしてポジションを構築しているのか、あるいは公正価値が二次的な要素となっている環境で単にトレンドに乗っているのか、そのどちらかである可能性があります。

結局のところ、LEOの低流動性は最終的な結果を拡大再生します。もし移転が正式に確認されれば、短期的には評価額がさらに押し上げられる可能性があります。逆に、供給配分の規模が限定的であったり、延期されたりした場合は、プレミアムは急速に圧縮される可能性があります。

ヘッドラインの衝撃は、実際のBTC流通への影響よりも遥かに大きい可能性がある

より広範なマクロ市場の背景が、この出来事が法的判決の前から市場心理に影響を及ぼす理由を説明しています。

2026年初頭、ビットコインはリスク回避による売却モードに入っています。現物ビットコインETFは今年に入ってすでに累計45億米ドル以上の純流出を記録しており、5週間にわたり資金の流出が続いています。

このような状況下では、トレーダーは供給に関するニュースに極めて敏感になっており、とりわけ国家がBTCを保有していることに関連するあらゆる情報に対して反応が大きくなります。

そのため、「米国が約95,000 BTCを移転」という見出しは、もともと市場を揺るがす力を持っています。

しかし、これらのコインが政府の信託口座から離れるのは、政府による売却ではなく、あくまで賠償なのです。

もしBitfinexがこれらのビットコインを受け取り、声明通りに買い戻し・焼却計画を実行するならば、それに伴うBTCの流通は一度に市場に放出されるのではなく、段階的に処理される可能性が高いです。

粗い計算では、約75,000 BTCを18か月で割ると、1日あたり約139 BTCとなります。

これはLEOの価格には影響を及ぼすかもしれませんが、過去5か月間に長期保有者およびETFからの流出によって既に吸収された、より大規模な供給圧力と比べれば、顕著な供給ショックとはなり得ません。

したがって、真の市場への影響は、実際のビットコインの流通ではなく、むしろ物語の枠組み(ナラティブ)から生じる可能性があります。

なぜなら、戦略的ビットコイン準備は単なるBTCの保有量という数字ではなく、政治的・市場的シグナルでもあるからです。トレーダーはそれを、これらのビットコインの法的状態が未だ明確でないにもかかわらず、買い(ブル)または売り(ベア)のサインとして解釈することが可能なのです。

これが、「米国が30%のビットコイン準備を失う」というフレームワークが、おそらく大きなボラティリティを引き起こす理由です。感情的に簡潔かつ力強く、見出しとして最適ですが、同時に法的実質を剥ぎ取ってしまっています。

しかし、法的実質こそが真の物語なのです。

戦略的ビットコイン準備の設計は、そもそも賠償と並行して機能するようになっています。Bitfinex関連のビットコインが政府の信託口座から離れれば、追跡プラットフォーム上の準備数量は減少し、市場は反応します。

しかし、より深い事実は変わりません。米国は準備政策から撤退しているのではなく、法律に従って行動しているだけなのです——これはまさに、準備の枠組みが当初から宣言していた通りの姿勢です。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News