Huobi成長アカデミー|株式先物取引市場に関する詳細レポート:ブロックチェーン上デリバティブの次なる1兆ドル市場

TechFlow厳選深潮セレクト

Huobi成長アカデミー|株式先物取引市場に関する詳細レポート:ブロックチェーン上デリバティブの次なる1兆ドル市場

株式の永続先物取引は、ゼロからワンへの重要なブレイクスルー期にあります。

概要

株式先物取引契約(以下「株式パーペチュアル」)は、従来の金融市場と暗号資産派生商品市場を結びつける革新的な商品であり、現在、ブロックチェーン上での取引構造を驚異的なスピードで再構築しています。本稿では、この新興セクターにおける商品の本質、成長メカニズム、技術アーキテクチャおよび市場エコシステムを深く掘り下げるとともに、直面する規制上の課題および将来展望について体系的に分析します。調査の結果、株式パーペチュアルは単なる概念的イノベーションではなく、世界の株式市場の時価総額160兆ドル超という巨大な基盤の上に、成熟したパーペチュアル取引モデルを組み合わせた構造的機会であることが明らかになりました。現在、Hyperliquid、Aster、Lighterなどのトップクラスのパーペチュアル分散型取引所(Perp DEX)が、すでに完全な株式パーペチュアル商品マトリクスを構築しており、取引深度、ユーザーエクスペリエンスおよび対象資産のカバレッジにおいて明確な先行優位性を確立しています。しかしながら、規制の不確実性は依然としてこのセクター最大の制約要因であり、製品のコンプライアンスへの道筋の模索は、その長期的な発展可能性に直接影響を与えます。トレンドとして見れば、株式パーペチュアルは、ブロックチェーン上派生商品市場を暗号資産原生資産から「全資産パーペチュアル化」へと進化させ、次なる1兆ドル規模の潜在的成長極となる可能性を秘めています。

一、商品の本質:伝統的資産とブロックチェーン上派生商品の構造的融合

株式パーペチュアルの本質は、従来の株式価格変動に連動するブロックチェーン上合成派生商品です。ユーザーは安定コインを証拠金として預託することで、アップル、テスラ、NVIDIAなどの米国株式の価格動向に対するロング/ショートのポジションを取得できますが、実際に株式を保有したり、配当や議決権などの株主権利を享受することはありません。このような商品設計は、従来の金融市場の資産基盤と、暗号資産市場で既に確立されたパーペチュアル取引メカニズムを巧みに融合させ、株式価格のリスク特性を保持しつつ、ブロックチェーン上取引の柔軟性も兼ね備えた新たな金融ツールを創出しています。

商品の位置付けに関しては、株式パーペチュアルとトークン化株式(RWA Stock Tokens)の本質的差異を明確に区別する必要があります。トークン化株式は、通常、信託機関が対応する実際の株式を保有し、ブロックチェーン上で真の株式所有権を表すトークン化証券を発行するものです。その法的属性および規制枠組みは、従来の証券と高度に一致しています。一方、株式パーペチュアルは株式所有関係を一切含まず、オラクルを通じて株式価格を追跡するのみであり、資金レート、証拠金および清算メカニズムに基づき、純粋な価格リスク取引市場をブロックチェーン上で構築します。この差異により、両者は全く異なるセクターに属しています。前者は資産のブロックチェーン上移転・流通のための信託・管理ソリューションであり、後者はリスク取引のための派生商品イノベーションです。

株式パーペチュアルの台頭は偶然ではなく、複数の要因が重なり合った結果です。需要側から見ると、グローバルなユーザーには米国株式取引に対する長期間にわたる抑圧された需要が存在します。従来の証券会社における口座開設手続きは煩雑であり、国境を越えた資金流動には制限があり、取引時間帯も固定されています。これは、暗号資産ユーザーが求める「7×24時間、安定コイン決済、高レバレッジかつ柔軟な取引」という習慣と鮮明な対比を成しています。株式パーペチュアルは、ユーザーが従来の金融システムを迂回し、米国株式の価格変動に直接参加できる代替手段を提供します。供給側からは、2025年以降、オラクル技術の成熟、高性能ブロックチェーンインフラの普及、そしてPerp DEX間の競争激化が、株式パーペチュアルの製品化実現に必要な技術的基盤および市場的駆動力を提供しました。さらに重要なのは、株式パーペチュアルが「RWA(リアルワールドアセット)=現実世界の資産」と「ブロックチェーン上派生商品」という二大ナラティブの交差点に恰好よく位置している点です。それは、従来の資産が持つ膨大な資金基盤と、暗号資産派生商品が持つ高い成長可能性を同時に兼ね備えており、当然ながら市場の注目を集める焦点となっています。

二、基盤メカニズム:価格、清算、レバレッジの三重課題

株式パーペチュアルの安定運用は、価格発見、資産合成、リスク管理およびレバレッジ管理など、多岐にわたる精密な基盤メカニズムに依存しています。その中でも、価格情報源(オラクル)は全体システムの基盤となります。ブロックチェーン上のプロトコルは、ナスダックやニューヨーク証券取引所(NYSE)のリアルタイム行情に直接アクセスできないため、分散型オラクルを介して従来の市場価格データを信頼性高くブロックチェーンへ送信する必要があります。現在の主流ソリューションには、Pyth Network、Switchboard、Chainlinkおよび一部プロトコルが独自開発したオラクルシステムがあります。Pythは、マーケットメーカーおよび取引所と直接提携し、一次情報源からのリアルタイム価格情報を取得し、高頻度更新および操縦耐性を重視しています。Switchboardは、価格情報源の集約を高度にカスタマイズ可能にするソリューションを提供し、プロトコルが時間帯に応じて更新戦略を切り替えることを許容します。Chainlinkは、分散型ノードネットワークを活用し、堅牢で継続的かつ検証可能な価格フィードを提供します。少数のトップクラスプロトコル(例:Hyperliquid)は、自社開発オラクルを採用しており、複数情報源の価格集約、内部指数構築およびオフチェーンリスク管理による検証を通じて、より高度な価格決定の自律性を実現しています。

オラクルが解決すべき核心的課題は、単なるデータ転送だけにとどまりません。米国株式市場には取引時間帯の制限(24時間365日取引ではない)、前場・後場の価格変動、取引停止(サスペンド)といった特有の構造が存在し、これによりオラクルは市場状態の切り替えを知的に処理する必要があります。主流ソリューションでは、市場の開閉市マーク、TWAP(Time-Weighted Average Price)平滑化アルゴリズム、異常値フィルタリングなどの機構を導入することで、米国株式市場の休市中にもブロックチェーン上の価格が現実のアンカーから乖離しないよう確保するとともに、流動性不足による価格操作リスクを回避しています。例えば、米国株式市場の休市後、オラクルは自動的に低頻度更新モードに切り替わるか、あるいは前回の有効価格を基にブロックチェーン上の需給バランスを反映した内部参考価格を生成します。こうした設計は、取引の継続性を維持するとともに、テイルリスク(極端なリスク)を制御することを目的としています。

合成資産の構築面では、株式パーペチュアルは実際の株式所有権を表すトークンを発行しません。代わりに、スマートコントラクトを用いて、対象株式の価格と連動する仮想ポジションを構築します。ユーザーはUSDCなどの安定コインを証拠金として預託することで、ロングまたはショートのポジションを開設でき、その損益は完全に契約価格および決済ルールによって決定されます。プロトコルは、資金レート(Funding Rate)メカニズムを用いてロング/ショートのバランスを調整します。つまり、ある方向のポジションが過剰に集中した場合、資金レートが反対方向への新規ポジション開設を誘導し、システム全体のリスク露出を相対的に中立に保ちます。暗号資産パーペチュアルと比較して、株式パーペチュアルの資金レートには、米国株式市場固有の夜間コスト(隔夜コスト)や現実の市場取引ペースなど、追加の要素も考慮される必要があり、より複雑な周期性を示します。

清算メカニズムは、株式パーペチュアルのリスク管理システムの中心的環節であり、その最大の課題は、二つの非同期市場の変動に対応することにあります。すなわち、米国株式市場は特定の時間帯のみ取引されますが、暗号資産市場は24時間365日稼働しています。米国株式市場が休市中であっても、暗号資産市場で激しい価格変動が起こった場合、ユーザーの担保価値は急速に減少し、株式パーペチュアルのポジションが強制清算されるリスクが生じます。このため、主要プロトコルは、クロスアセットリスクエンジンおよび動的パラメータ調整機構を導入しています。米国株式市場の休市中には、システムが自動的に維持証拠金率を引き上げ、最大レバレッジ上限を引き下げ、強制清算の閾値を早めに設定することで、情報の非連続性に起因するギャップリスク(跳空リスク)に対応します。米国株式市場が再開されると、リスク管理パラメータは段階的に通常に戻ります。このような設計は、ブロックチェーン上取引の継続性を保ちつつ、クロスマーケットのミスマッチに起因するシステミックリスクを動的なリスク管理により低減することを目的としています。

レバレッジ設計においても、伝統的資産と暗号資産の違いが明確に表れています。暗号資産パーペチュアル取引では、一部のプラットフォームが100倍以上の超高レバレッジを提供していますが、株式パーペチュアル分野では、主流プロトコルが一般的にレバレッジ上限を5倍~25倍の範囲内に抑えています。これは、複数の理由によるものです。第一に、株式価格は企業の決算、マクロ経済イベント、業界政策などのファンダメンタル要因に大きく左右され、その価格変動構造は暗号資産とは異なります。第二に、米国株式市場にはギャップオープン(跳空開場)や後場取引といった特殊な状況が存在し、高レバレッジは連鎖的強制清算を容易に引き起こします。第三に、規制当局は株式関連派生商品に対して常に慎重な姿勢を示しており、控えめなレバレッジ設定はコンプライアンスリスクの低減に寄与します。プラットフォームのUI上で最高20倍のレバレッジが表示されていても、実際の利用可能なレバレッジは、市場状況、対象銘柄の流動性、ユーザーのポジション集中度などの要因により動的に調整されることが多く、「表面的には柔軟だが、基盤は厳格」というリスク管理体制を形成しています。

三、市場構図:Perp DEXの差別化競争とエコシステムの進化

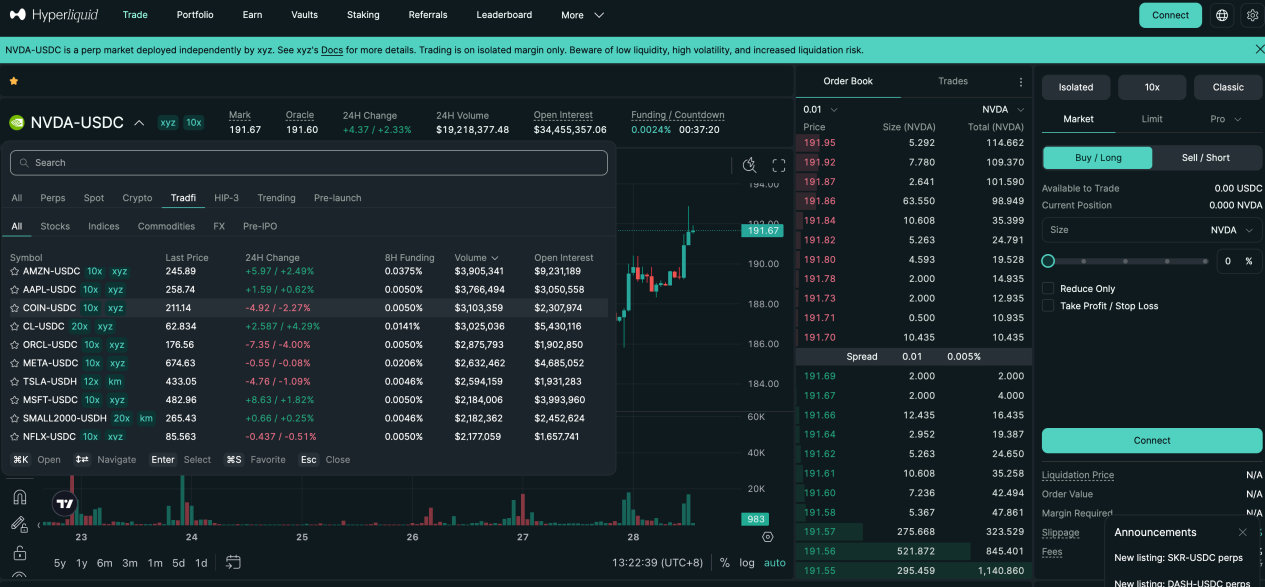

現在、株式パーペチュアル市場は、Hyperliquid、Aster、Lighter、ApeXを代表とするトップクラスのPerp DEXによる競争構図が成立しており、各社は技術アーキテクチャ、商品設計、流動性戦略の面で明確な差別化を図っています。

Hyperliquidは、自社開発ブロックチェーンの高性能基盤およびHIP-3という第三者構築フレームワークを活用し、Trade.xyzなどのプロジェクトを通じて迅速に株式パーペチュアル市場に参入しました。その核心的強みは、深さのあるオーダーブックおよび機関レベルの流動性にあります。例えば、ナスダック100指数を合成したXYZ100契約の1日取引高は3億ドル規模に達し、SILVER(銀)やGOLD(金)などのコモディティ系銘柄の未決済建玉(オープンインタレスト)は数千万ドル水準で安定しています。Hyperliquidは、外部オラクル価格、内部EMA(指数平滑移動平均)平滑値およびオーダーブックの市場価格を統合したマルチソース中央値価格決定メカニズムを採用しており、清算および証拠金計算に使用されるロバストなマーク価格を生成します。この「専門的マッチング+合成価格決定」という二重チャネル設計により、ハイフリケンシー取引とリスク管理の間で良好なバランスを実現しています。

Asterは、リスク志向の異なるユーザー層をカバーするため、SimpleモードとProモードの並列アーキテクチャを革新的に導入しました。SimpleモードはAMM(自動マーケットメーカー)資金プール方式を採用し、ユーザーはワンクリックで建玉・決済が可能で、スリップはゼロです。これは、高頻度・小口・短期取引に向いており、株式パーペチュアルのレバレッジ上限は25倍です。一方、Proモードはブロックチェーン上オーダーブックを基盤としており、指値注文や非公開注文などの高度な注文タイプをサポートし、より深い流動性と精緻な戦略実行を可能にします。株式パーペチュアルのレバレッジ上限は10倍です。データを見ると、Proモード下でのNVDA(NVIDIA)などのテクノロジー株式契約は、1日の取引高が数百万ドル水準を維持し、未決済建玉も着実に増加しており、プロフェッショナルなトレーダーの継続的な参加が確認できます。Asterはこのような「トラフィック入口+深層市場」という二層設計を通じて、ユーザー構造の効果的な層別化およびエコシステムの拡大を実現しています。

Lighterは、zk-rollupを用いた検証可能なマッチングシステムを核とする売りとしており、すべての取引および清算プロセスがゼロ知識証明を用いてブロックチェーン上で検証可能です。これは透明性および公平性を重視する設計です。現在、Lighterの株式パーペチュアルは10銘柄の米国株式をサポートしており、レバレッジは一律10倍に設定されています。これは比較的慎重なリスク管理姿勢を反映しています。流動性構造は明確なヘッド集中傾向を示しており、COIN(Coinbase)銘柄の1日取引高はしばしば1,000万ドルを超える一方、NVDAなどの銘柄は取引高は中程度ですが、未決済建玉は高い水準にあり、中長期戦略資金の滞在を示唆しています。Lighterはユーザーエクスペリエンスにおいても巧妙なバランスを取っています。フロントエンドのインタラクションは極めてシンプルで、初心者がすぐに使い始められます。一方、バックエンドは依然としてプロフェッショナル向けのオーダーブックを採用しており、機関投資家による執行ニーズにも応えています。

注目に値するのは、株式パーペチュアルのトラフィック入口が、単一の公式ウェブサイトから多様なエコシステムへと拡大しつつある点です。Based.oneはHyperliquidの契約エンジンを統合し、より消費者向けの取引インターフェースを提供しています。Base.appはLighterを内蔵型取引モジュールとして採用しており、ユーザーはウォレットから離れることなくポジションを開設できます。UXUYなどのスーパーアプリはさらに操作パスを簡素化し、株式パーペチュアルをWeb2製品に近い体験にパッケージ化しています。このような「基盤プロトコル+アプリケーション層入口」の分業協力体制は、ユーザー参入ハードルを低下させ、株式パーペチュアルをマニアックな専門ツールから、一般ユーザー向けの取引商品へと進化させつつあります。

四、規制上の課題:イノベーションとコンプライアンスの間でバランスを取る

株式パーペチュアルが直面する最大の不確実性は、規制の側面から生じています。世界的に、この種の製品を対象とした特別立法はまだ存在していませんが、規制当局はその潜在的リスクに対してすでに高い関心を寄せています。核心的な問題は、法的属性の定義にあります。すなわち、株式パーペチュアルは登録されていない証券派生商品に該当するのでしょうか?

規制実務から見ると、米国証券取引委員会(SEC)は証券価格に基づく派生商品に対して、常に「実質重視」の原則を適用しています。製品の経済的実質が規制対象証券と高度に関連している限り、その技術的包装がいかなるものであれ、証券法の管轄下に置かれる可能性があります。欧州証券市場当局(ESMA)も、MiCA(暗号資産市場規制)枠組みの下で、従来の金融資産をアンカーとするブロックチェーン上派生商品は、既存の金融法規を遵守する必要があると繰り返し強調しています。つまり、株式パーペチュアルが実際の株式所有権の信託を伴わないとしても、米国株式価格との緊密な連動性ゆえに、証券派生商品またはCFD(差金決済取引)として分類され、ライセンス取得、開示義務、投資家保護などの一連のコンプライアンス要件が発動する可能性があります。

現時点では、規制の焦点は、トークン化株式など、実物資産を直接反映する製品に集中していますが、株式パーペチュアルのような「合成リスクエクスポージャー」については、規制当局の態度は依然として観察段階にあります。今後の規制のあり方としては、以下のような可能性が考えられます。すなわち、フロントエンドの運営主体(取引インターフェース提供者、流動性誘導者など)に対するコンプライアンス責任の強化、価格指数およびオラクルデータソースの公開・透明性の要求、高レバレッジの制限およびKYC(顧客本人確認)・地域ごとのアクセス制限の強化、また製品を既存の派生商品規制枠組みに明示的に組み込むことなどです。

プロトコルにとって、コンプライアンスリスクを低減するための戦略には、以下のようなものが挙げられます。「価格追跡」と「株式トークン」を明確に区別し、製品の合成性およびリスクヘッジ属性を強調すること、複数情報源の分散型オラクルを採用して価格操作の疑念を回避すること、適切なレバレッジ上限およびリスクパラメータを設定して過度な投機を抑制すること、またユーザー契約書において製品リスクおよび法的免責事項を十分に開示することなどです。長期的には、株式パーペチュアルのコンプライアンス上の健全な発展には、ライセンス取得済み機関との提携、限定司法管轄区域へのサービス提供、あるいは規制サンドボックスを活用したイノベーション試験などの道筋の模索が必要になるかもしれません。

規制リスクに加え、株式パーペチュアルは、市場および技術面での一連のリスクにも直面しています。オラクルの障害または悪意ある操作により誤った強制清算が発生する可能性、クロスマーケットの価格変動ミスマッチによりテイルリスクが拡大する可能性、流動性不足により極端なスリップが発生し、ポジションを決済できない可能性、スマートコントラクトの脆弱性が悪用され資金が失われる可能性などです。これらのリスクに対処するため、プロトコルは、複数オラクルの冗長性および異常検出、動的証拠金調整、保険ファンドによる緩衝、コントラクトのセキュリティ監査およびバグバウンティプログラムなど、多層的なリスク管理体制を構築する必要があります。

五、将来展望:細分化されたイノベーションからメインストリーム金融インフラへ

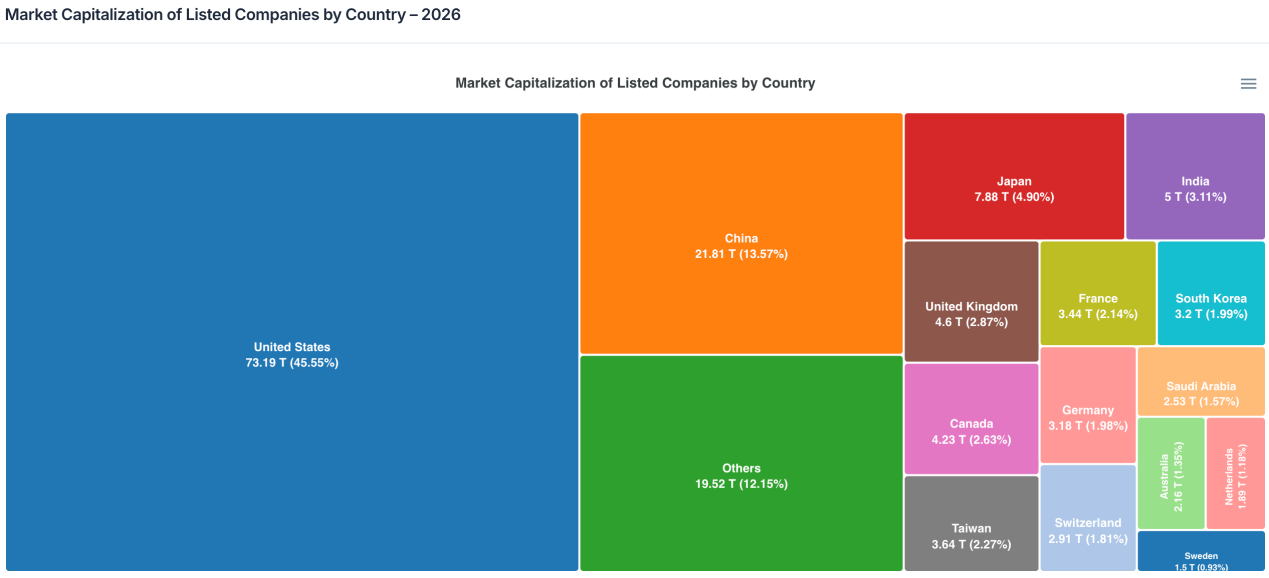

市場規模から見れば、株式パーペチュアルの潜在的成長空間は極めて広大です。世界の上場企業の時価総額はすでに160兆ドルに迫っており、そのうち米国外市場が半分以上を占め、約80兆ドル規模の膨大な資産プールを形成しています。たとえごくわずかな割合の資金がパーペチュアル契約形式で参加したとしても、その絶対額は数千億ドル規模に簡単に到達します。暗号資産市場におけるパーペチュアル取引量が現物取引量の3倍以上に達しているという構造的特徴を参照すれば、株式パーペチュアルは、従来の資産領域においても同様の派生商品化トレンドを再現することが期待されます。

製品の進化の観点では、株式パーペチュアルは「全資産パーペチュアル化」の波の始まりにすぎないかもしれません。価格決定メカニズム、清算システム、流動性インフラが成熟するにつれて、商品(金、原油)、株価指数(S&P500、ナスダック)、為替(ユーロ、円)さらには金利といったマクロ経済資産までもが、パーペチュアル契約フレームワークに導入される可能性があります。Perp DEXは、暗号資産原生の取引プラットフォームから、多様な資産クラスをカバーする包括的派生商品市場へと徐々に進化し、従来の金融とブロックチェーン・エコシステムをつなぐ鍵となるインターフェースとなるでしょう。

規制環境は、徐々に曖昧さから明確さへと移行していくでしょう。今後2〜3年の間に、主要な司法管轄区域がブロックチェーン上派生商品に対する分類ガイドラインおよび規制枠組みを策定し、株式パーペチュアルのコンプライアンス境界が明確化されることが予想されます。これは短期的には痛みを伴うかもしれませんが、長期的には業界の淘汰と健全な発展を促進するでしょう。コンプライアンス能力を早期に構築し、リスク管理体制を確立し、規制当局との対話を積極的に進めているプラットフォームは、新しいルールのもとで競争優位性を獲得するでしょう。

まとめると、株式パーペチュアルは、ゼロからイチへと至る鍵となる突破口の時期にあります。それは、Perp DEXが新たな成長ナラティブを求める上での必然的な選択肢であると同時に、従来の資産と暗号資産金融の融合を試す実験場でもあります。今後も技術的課題や規制の不確実性が山積していますが、その裏に潜む莫大な市場需要および資産規模を考えれば、このセクターは無視できないものであることは間違いありません。将来的には、株式パーペチュアルは、ブロックチェーン上派生商品市場の柱となるカテゴリーになるだけでなく、世界中の個人投資家が米国株式のみならずグローバルな資産取引に参加する方法を根本的に再構築し、真正の意味で国境を越え、24時間365日、誰もが利用可能な金融市場を実現する可能性を秘めています。この進化の過程において、イノベーション、リスク、コンプライアンスの三つを巧みにバランスさせるプロトコルこそが、新時代の金融インフラを構築する最も有力な候補となるでしょう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News