崩壊したのは金銀だけではない

TechFlow厳選深潮セレクト

崩壊したのは金銀だけではない

中国株式市場に対する判断の鍵は、国内の政策の強度およびその実施効果、ならびに上場企業の収益性の検証状況を注視することにある。

著者:丁萍、段明珠

これは最も厳しい時期であり、同時に冷静な検討が最も求められる瞬間でもある。

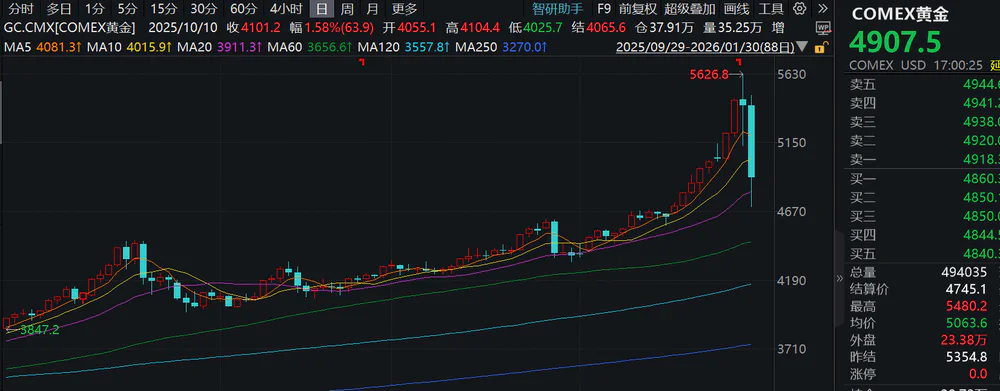

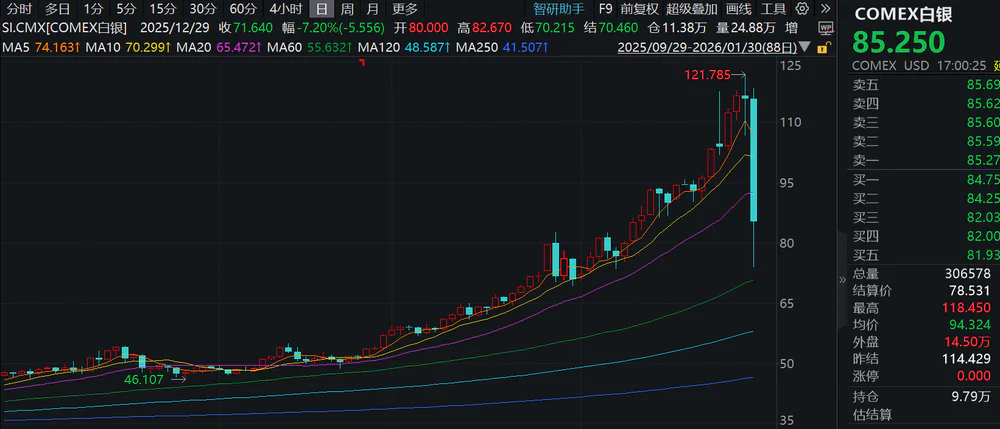

わずか2~3日の間に、金・銀価格が暴落し、米国株式市場も急落。その後、暗号資産(クリプト)も追随して下落し、月曜日の中国A株市場(「大A」)も「疾風怒濤」を迎えることになるだろう。

事象の順序を整理しよう。

2026年1月30日、COMEX金先物価格が1オンスあたり5,000ドルを割り込み、最大下落幅は16%に達した。銀価格の調整はさらに激しく、COMEX銀先物は高値の121.785ドルから最低74ドルまで下落し、最大下落幅は39%に上った。狂乱の末、金・銀価格は結局暴落を迎えたのだ。

出典:Wind

同日、米国株式市場も「血と涙の戦い」を迎えた。ダウ・ジョーンズ工業平均、S&P500、ナスダックの三大指数が一斉に下落し、大型テクノロジー株も広範にわたり下落した。

さらに1月31日には、ビットコインが一時10%急落し、8万ドルの心理的節目を割り込んだ。これはリスクの前哨戦と見なすことができ、月曜日の資本市場が穏やかでないことを示唆している。

では、なぜ金・銀価格は突如として暴落したのか?これは天井到達なのか、それとも「後ろ向きの再接続(倒車接人)」なのか?米国株(特にテクノロジー株)がなぜこれに追随して崩れたのか?中国A株市場(大A)にはどのような影響があるのか?一般投資家はどのように対応すべきか?本稿ではこれらを一つひとつ分析する。

金・銀価格が急落した理由とは?

直接的なきっかけは、米連邦準備制度理事会(FRB)の利下げ期待が大きく反転したことだ。

1月29日夜、ケビン・ウォルシュ氏が次期FRB議長に就任するとの報道が流れた。そして1月30日夜、トランプ元大統領がこの人事を正式に発表した。ウォルシュ氏は元FRB理事で、一貫してFRBのバランスシート縮小を強く主張しており、より積極的な「量的引き締め(QT)」を支持している。

このため市場では、ウォルシュ氏がFRBを率いる場合、バランスシート縮小を強力に推進し、市場からドルの流動性を回収するとともに、やや引き締め色の濃い金融政策を採るという合意が形成された。これにより、従来の極めて一貫した緩和期待が根本的に揺らぎ、金利ゼロ資産である貴金属(特に無利子資産)が直撃を受けたのである。

ただし実際には、ウォルシュ氏の次期FRB議長就任は「黒い白鳥(ブラック・スワン)」のような予期せぬ出来事ではなく、市場はすでにその可能性を予見していた。にもかかわらず、これほど劇的な変動が生じたのは、金・銀価格の上昇が極めて急激であったため、短期的な期待がすでに過熱状態にあり、利益確定売りのポジションが極端に集中していたからである。こうした感情が極限に達した状況において、イラン情勢の緩和といったマイナス要因が急速に拡大され、資金が一斉に逃げ出す「プレッシャー・セール(搶跑出逃)」を誘発し、最終的には激しい調整へと発展したのだ。

また、銀価格の下落が金よりも激しかった点も、意外ではない。銀の市場規模は金のわずか15.6%に過ぎない。companiesmarketcapの統計によると、現在の世界の金の時価総額は約33.3兆ドルだが、銀は約5.2兆ドルにすぎない。

したがって、銀は金に比べて投機性が高く、価格変動の弾力性(エラスティシティ)も大きい。上昇局面では、金よりもはるかに大きな上昇幅を記録する傾向があり、最近の金銀比(金価格/銀価格)は一時46まで低下した。しかし、流動性期待が逆転し、リスク志向が後退すれば、銀はシステム的なレバレッジ解消(デレバレッジ)を容易に誘発し、資金が最初に離脱する対象となる。

では問題は、「金・銀の暴落は天井到達か、それとも『後ろ向きの再接続』なのか?」ということだ。

金は恐怖感情の放出を待っている

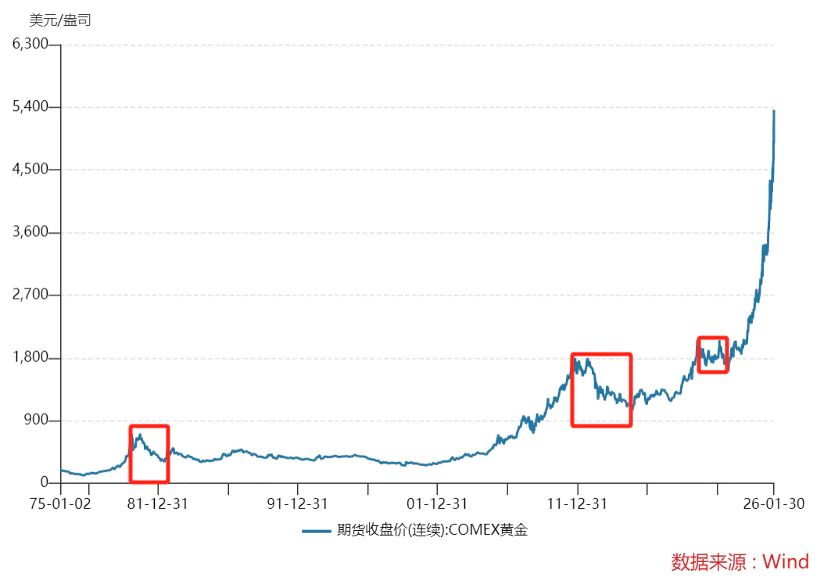

この問いに答える前に、まず金価格が歴史上、過去に天井を打った理由を振り返ろう。

金本位制の崩壊後、金は自由変動相場制へ移行し、これまでに数度の段階的な大天井が形成されている。

第1回目の大天井は1980年に到来した。金価格は歴史的高値(インフレ未調整で約850ドル/オンス)を記録した。その後、金は約20年にわたる長期の下降トレンド(ベア・マーケット)に入り、1999年には約255ドル/オンスまで下落し、下落幅は約70%に達した。

背景にある要因は複合的である。第一にFRBの引き締め政策だ。ボルカーFRB議長は高インフレ抑制のため、フェデラル・ファンド金利を20%まで引き上げた。第二に経済回復と株式市場の繁栄である。レーガン政権下で米国経済は安定成長を遂げ、1990年代にはインターネット・バブルが株式市場の活況を生み出した。リスク資産への資金流入が進む中、金利ゼロ資産である金の魅力は低下した。第三に中央銀行による金準備の売却である。欧州各国やドイツ、フランスなどの中央銀行は1990年代から大幅な金売却を開始した。

第2回目の大天井は2011年に到来した。当時のCOMEX金先物価格は最高で約1,870ドル/オンスに達した。その後、金価格は2016年1月に約1,080ドル/オンスまで下落し、下落幅は約40%だった。主な原因もFRBの政策転換である。2014年にFRBは量的緩和(QE)の終了を発表し、2015年には利上げサイクルを開始した。これにより実質金利が上昇し、金価格を圧迫した。加えて、避難需要の減少もあった。2012年下半期以降、欧州債務危機は徐々に緩和し、米国経済は先行して回復したため、市場のリスク志向が上昇し、資金が金から流出したのである。

この2つの典型的な大天井以外にも、2020年にはFRBの緩和政策を背景に金価格は一段階的な高値を付けたが、その後、新型コロナウイルス感染症(COVID-19)によるグローバルな株式市場およびリスク資産のパニック売りが発生し、市場は流動性危機に陥った。金は最も流動性の高い資産であるにもかかわらず、その例外を免れず、価格は下落した。さらにインフレの高進に伴い、FRBの利上げ期待が高まり、金価格は持続的に下落した。

まとめると、金価格の天井到達にはいくつかの共通要因が存在する:FRBの金融引き締め、景気回復、中央銀行による金準備の売却、あるいは金融危機における流動性逼迫による金価格の受動的下落である。

現状に戻れば、今回の金価格の暴落は、FRBの緩和期待の後退と、投資家による高値での利益確定が重なった結果である。実際のところ、金の基本的ファンダメンタルズは悪化していない。

仮にウォルシュ氏が実際にFRBを率いるとしても、FRBが短期間で引き締め的な金融政策を実施することは極めて困難である。

第一に、トランプ氏が自身の主張と真っ向から対立する人物を選任するのは論理的にあり得ない。より現実的な解釈は、この人事には強い政治的意味合いが込められているということだ。現在、有権者が最も懸念しているのは高止まりするインフレであり、バランスシート縮小(QT)は市場に供給された流動性を回収することで、インフレを抑制することを目的としている。トランプ氏は「インフレ抑制」という姿勢を明確に示し、有権者に明確な説明責任を果たすことで、2026年11月の中間選挙に備えようとしているのだ。

しかし、中間選挙終了後の金融政策がこの方向を継続するかどうかは、依然として不透明である。

第二に、米国経済は依然として比較的弱く、債務規模は膨張を続け、総額はまもなく39兆ドルに達しようとしている。理論上、債務問題を解決する道は三つある:財政引き締め(歳入増・歳出削減)、経済成長(パイを大きくする)、債務不履行(デフォルト)である。

しかし、現在の米国では、これらの道はいずれも現実的ではない。財政引き締めは政治的に不可能であり、高成長は現実的基盤を欠いている。また、デフォルトがもたらす結果は想像を絶するものである。この点については、当社の記事『米国は「貧者から富者へ」の再分配を行っている』(https://www.huxiu.com/article/4574169.html)で詳しく論じている。

もっとも現実的な解決策は「インフレによる債務の帳簿上の削減(インフレ化債)」と「利下げ」である。インフレ化債とは、通貨の購買力を弱めることで政府債務の実質価値を薄める手法であり、低金利は利息支払い負担を効果的に軽減する。そのため、バランスシート拡大(QE)+利下げは、米国の債務圧力を緩和する上でより有利である。

しかも、長期的に見た金価格の上昇ロジックは依然として非常に強い。

最近、主要な先進国が発行する超長期国債の利回りはほぼ一斉に上昇しており、とりわけ日本の40年物国債利回りは近30年ぶりの高水準を記録した。一部の中央銀行が利下げを示唆しても、長期金利は引き続き上昇している。その理由は、巨額の財政赤字による債務償還の負担が大きく、市場に供給される国債の量が増加し続けていることに加え、世界経済成長率が低迷しているため、投資家がより高いリスク・プレミアムを要求しているからである。

その結果、国債利回りが上昇し、自国通貨の長期的な信用が損なわれる。

もしこの傾向が続くならば、西側先進国の財政運営モデルは、次第に「国家債務のポンジ型」状態へと変容していくだろう。つまり、新規債券の発行によって既存の債務体系を維持するという構造である。金利の上昇とともに、このシステムの利払いコストは急速に膨張し、市場は「この債務は果たして永遠に継続可能なのか?」という疑問を抱き始めるだろう。

したがって、現在市場が真に懸念しているのは、この制度そのものが長期的に安定して機能し続けられるかどうか——つまり、政策が短期的な安定を図るために繰り返し揺れ動き、信用を継続的に使い果たしてしまうのではないか——という点である。

また、FRBの独立性が今後も維持されるとは考えにくく、FRBの政治化の可能性は依然として高い。それが現実化すれば、米ドルの信用はさらに損なわれ、金は資金の最後の避難港となるだろう。

したがって、個人投資家だけでなく各国の中央銀行にとっても、金への需要は衰えていない。その代表例が、世界最大のステーブルコイン発行元であるテザー(Tether)であり、同社は現在、約140トンの金を保有しており、その保有規模は中央銀行を除けば世界最大級である。

暗号資産を核とする機関が、金を大量に買い増しているという事実は、信用システムに対する懸念が、従来の金融領域を越えて暗号資産の世界にも及んでいることを如実に示している。

このような背景のもと、今回の金価格の下落は、方向転換ではなく単なる「変動(ボラティリティ)」として理解すべきである。

短期的にはまだ恐怖感情の放出が必要であり、月曜日の損失はすでに計上されたが、長期的なロジックが崩れていない以上、過度に悲観する必要はない。むしろ、激しい調整は、私たちにとってより良い戦略的配置の窓口を提供してくれるだろう。

具体的な運用では、全額投資(all in)やレバレッジの利用は避け、一度に全額購入することも推奨しない。代わりに、段階的に配置を行い、各重要なサポート・レベルで徐々に参入していくべきである。なぜなら、調整の底値を正確に予測することは不可能だからである。また、長期保有の覚悟も必要である。

銀は金ほど安全ではない

金価格の上昇ロジックは比較的堅固であるが、銀には潜在的なリスクがいくつか存在する。

なぜそう言えるのか?まずは銀価格の今回の急騰・急落の理由を振り返ろう。

2025年、銀価格は当初金価格の追い上げをしていたが、最終的には貴金属セクター全体のリーディング銘柄となった。このような猛烈な上昇は、本質的に「空売りの強制決済(ショート・スクイーズ)」によるものである。

では、このショート・スクイーズはどのように形成されたのか?

銀は役割が複雑で、金融属性、商品属性、投機属性の三つを併せ持つ。最近では、金融属性と商品属性の両方が前向きなサインを発しており、銀の買いポジションが強まっていた。そのため、買い手の資金は銀先物および現物銀に集中し、交割可能な標準倉庫証明書(可交割倉單)を在庫として確保しようとした。ところが、交割可能な在庫は全体の30%未満と極めて少なく、買い手が在庫をロックすると、売り手(空売り)は市場で銀を調達して交割を完了することが極めて困難になる。

注:銀の在庫は特殊で、その構造は極めて分断されている。すなわち、投資用在庫(ETFおよび投資家が保有する銀地金。理論的には市場に「戻りうる」が、資金の行動に高度に依存)、産業用在庫(電子機器、EV、太陽光発電など業界の原料在庫。通常は価格変動によって市場に流出しない)、そして交割可能な在庫(取引所が認定した標準倉庫証明書)である。

このような状況では、売り手(空売り)は高値で現物銀または倉庫証明書を購入して契約を履行せざるを得ず、銀の需要が急増し、価格が急速に押し上げられた。銀価格が上がれば上がるほど、売り手は焦り、購入需要がさらに高まり、価格はますます加速的に上昇する。こうした悪循環が生じる。このとき、買い手(多頭)は通常、ポジションを決済せず、倉庫証明書や現物銀を保有し続けるため、市場の需給はさらに緊迫し、「ショート・スクイーズ」の典型パターンが成立する。

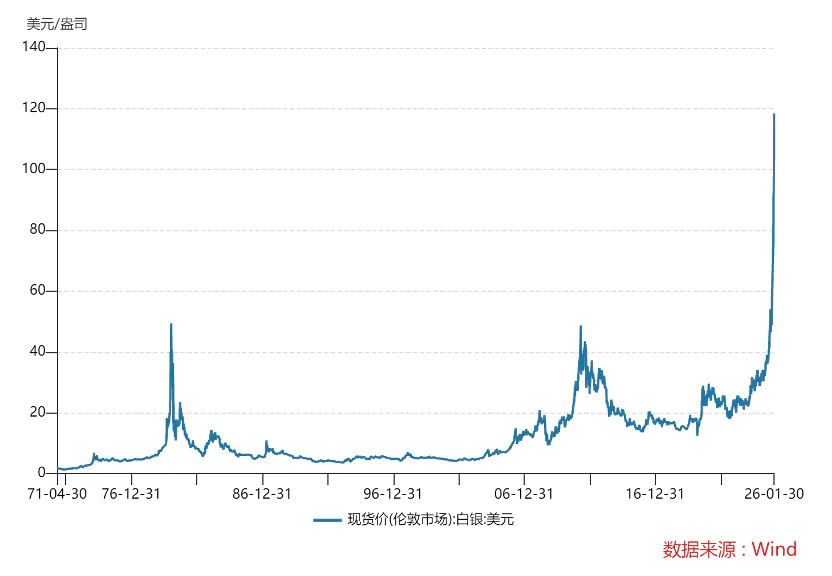

銀の交割可能な在庫はそもそも限られており、売り手は市場で簡単に「スクイーズ」される。歴史上、銀価格は二度、典型的な暴落を経験しており、いずれもこの構造的なショート・スクイーズが極限に達した後に起こった「逆襲(反殺)」である。

1980年、ハンター兄弟は大量の現物銀を買い占め、巨額の先物買いポジションを築いた。これにより、彼らは実質的に世界の交割可能な銀供給の鍵を握り、銀価格を1.5ドル/オンスから約50ドル/オンスまで押し上げた。

しかし、CME(ゴールド・アンド・シルバー・フューチャーズの中心的取引プラットフォームであり、すべての価格提示、マッチング、清算はこのシステムを通じて行われる)が「シルバー7号ルール」を導入し、新規建玉を禁止し、既存ポジションの決済のみを許可、さらに証拠金比率を大幅に引き上げた。加えてFRBの金融引き締め政策の下で、買い手の資金調達のチェーンが急速に断裂し、銀価格は最終的に崩壊した。

二度目の暴騰は、FRBの連続的な量的緩和(QE)と欧州債務危機の複合的影響によるもので、銀ETF(SLV)の保有高は、世界の年間鉱山産出量の3~4割を吸収するほどに達し、投資可能な銀供給に強い圧力をかけた。銀価格は2008年の8.5ドル/オンスの安値からスタートし、2011年4月25日に49.81ドル/オンスの高値を記録し、累計上昇率は486%に達した。

しかし、この相場の反転は、CMEが証拠金比率を連続して引き上げたことにより、レバレッジ資金が強制的に解消されたことがきっかけとなり、バブルは急速に破裂し、銀価格は加速的に下落した。

今回の銀価格暴落は、構造的なショート・スクイーズの失敗によるものではないが、だからといって銀に全くリスクがないわけではない。

前述のように、FRBが金融引き締めに転じるリスクは低いと考えられるが、投資家は以下の二点に注意を払うべきである:

第一に、CMEが証拠金比率を継続的に引き上げ、一部の買い手(多頭)がポジションを縮小せざるを得なくなる可能性がある。ただし、証拠金引き上げが銀価格の天井到達を誘発するのは、市場が極度にレバレッジ化され、投機感情が極限に達しているという前提に限られる。現在の銀市場は、全体としてのレバレッジ水準や投機の過熱度はまだ歴史的高水準には達していないが、すでに「天井到達の条件」(証拠金引き上げ+買い手の集中+感情の過熱)の一部を満たしており、慎重な見守りが必要である。

第二に、産業需要に関するストーリーの「検証失敗」である。すなわち、太陽光発電(PV)や新エネルギー自動車(NEV)業界の成長が予想を下回る、あるいは「銀使用量削減(少銀化)」の進展が予想以上に速い、といったケースである。

銀は金融資産であると同時に、広範な産業用途を持つ商品でもある。銀は優れた熱伝導性・電気伝導性および延性を備えており、民生用電子機器から高級食器、工芸品、医療機器に至るまで、あらゆる分野で使われている。

世界銀協会(Silver Institute)の予測によると、2025年の世界銀需要は3.6万トンで、そのうち産業需要は2.1万トン(全体の60%)を占める。この産業需要の大部分は、太陽光発電と新エネルギー自動車から生じている。

銀価格の暴騰に加え、太陽光パネルメーカーが依然として損益分岐点のギリギリで事業を営んでいる状況において、太陽光発電用銀のコスト削減は、パネルメーカーにとって喫緊の課題となっている。

太陽光ペーストのコスト削減には、安価な金属による代替と製造工程の最適化という二つの主なパスがある。前者の安価金属代替とは、銀の代わりに銅やアルミニウムなどの金属を用いることを意味し、現在は銅が主流の代替手段である。

一方で、銅の抵抗率は1.68であり、銀の1.56に極めて近く、電気伝導性能はほぼ同等である。他方、銀価格が1.8万元/kg(約2,500ドル/kg)であるのに対し、銅価格は銀価格の約0.5%に過ぎず、希少な銀とは異なり、銅は大量に生産されるコモディティであり、太陽光発電分野での銅需要は世界の銅需給にほとんど影響を与えない。

技術面では、すでに初期段階の進展が確認されている。例えば、「0BB(ゼロ・バスバー)」技術は複数のメーカーで量産が開始されており、「銀包銅(silver-coated copper)」技術はトップ企業でGW級の生産ライン改造が完了し、来年前半には本格的な量産が見込まれる。また、「電着銅(electroplated copper)」技術についても、BC型セルのトップメーカーがすでに量産を開始している。

太陽光発電および新エネルギー自動車の成長が予想を下回るかどうかのキーポイントは、業界補助金政策の縮小、あるいは米中貿易戦争の激化によるサプライチェーンの寸断である。

こうした状況を踏まえると、銀価格の上昇ロジックは明らかに金に劣り、潜在的なリスクも少なくない。特に、銀市場のレバレッジ率は高く、非常に脆い。リスク志向がそれほど高くない投資家にとっては、参加にあたっては十分な慎重さが求められる。

金・銀価格の今回の暴落の理由は明快だが、なぜ米国株式市場(米国株)もこれに追随して「崩れた」のか?

米国株式市場は何を恐れているのか?

米国市場における1月30日の資本市場の動きをみると、実際には4種類の相場が展開されていた。

- 第一に、金・銀関連銘柄の下落。世界最大の銀ETF「iShares Silver Trust」は28%下落、コーデラン・マイニング(Coeur Mining)は16%以上下落、ゴールドフィールド(Gold Fields)は14%以上下落した。

- 第二に、テクノロジー株の暴落。AMDは6%以上下落、インテルは4%以上下落。特に前日、マイクロソフトが9.99%下落し、時価総額が約3,600億ドル減少、史上2番目の単日時価総額減少額を記録、取引高は547.92億ドルで当日トップを占めたが、30日もさらに0.74%下落した。国内メディアではあまり注目されていないが、AIアプリケーションの代表格であるAppLovinが16.89%暴落、ゲームエンジンのUnityが約25%暴落したことも重要である。

- 第三に、テクノロジー株の上昇。ストレージ分野の代表格サンディスク(SanDisk)は前場高値で始まったものの、終値は6.85%上昇、テスラは3.32%上昇し、時価総額は一夜で461億ドル増加した。

- 第四に、他のセクターの上昇。シェブロン、コカ・コーラ、ウォルマート、プロクター・アンド・ギャンブル、製薬会社のリリー(礼来)などが、市場の柱として機能した。

注目に値するのは、30日のナスダック中国金龍指数が2.36%下落、FTSE中国A50指数先物の夜間取引も0.30%下落した点である。

第一の暴落は驚くに当たらない。有色貴金属関連銘柄は上昇の恩恵を享受したが、調整の波にも巻き込まれたのである。

暴落したテクノロジー株には二つの理由がある。第一に、マイクロソフトなどの大手企業の業績が、AI投資の投資収益率(ROI)に対する疑問を引き起こしたこと。第二に、グーグルのAIワールド・モデル・プロトタイプ「Project Genie」が、短時間で3Dゲームを直接生成できることを示した。これは、AIアプリケーション、少なくともゲーム開発の現在のロジックを根本的に覆すものであり、「大規模言語モデル(LLM)がすべてを飲み込む」という構図を浮かび上がらせた。

加えて、貴金属の暴落は、システム的な流動性危機を引き起こさなかったものの、一部の高レバレッジ投機資金を正確に狙い撃ちし、感情および資金の連動性(リスク志向の急低下)を通じて、本来からして脆弱な米国株式市場のテクノロジー株に短期的な脅威をもたらした。

上昇したテクノロジー株のうち、サンディスクは業績が大幅に予想を上回ったことから、前場で20%以上急騰したが、市場のパニック感情の影響を受けて高値から下落し、終値は6.85%の上昇にとどまった。これは、今年の重要なテクノロジー分野の価格上昇叙事(pricing narrative)でさえ、短期的なパニック感情の影響を受けることを示している。テスラの逆走は、好調な決算データに加え、ロボット事業およびスペースXの好調な業績の支援によるものである。

こうした動きは、テクノロジー成長株内部における「高低切り替え(high-low switching)」および「品質切り替え(quality switching)」の選択と捉えることができる。混乱の中で、確実な成長を約束するストーリーが再評価されているのだ。

その他、上昇した銘柄は資金の避難先としての恩恵を受けており、マクロ要因への感受性が極めて低く、収益の確実性が高い資産が選ばれた。

総じて、米国株式市場の不安定化は、マクロ的な叙事の逆転、ミクロな業績叙事の検証失敗、およびクロス・マーケットにおける流動性衝撃という、三重の嵐が重なった結果である。

金・銀価格と米国株式市場が「崩落」しているが、このリスクは中国A株市場(大A)にも波及するのか?

大Aはまず「ひれ伏す」のか?

現在の大Aは基本的に独立した相場を形成しているが、それでも今回の衝撃がもたらす影響を考慮する必要がある。

月曜日のA株市場は、おそらく大幅な寄り付き安となるだろう。現在、A株市場は4,018~4,186ポイントのレンジ内で13日間横ばい推移しており、三大指数は上下入り乱れ、権重銘柄が交代で市場を支え、資金の見解は大きく分かれている。そこに外部からこのような大きな衝撃が加われば、すべての不利要因が、寄り付き時点の市場感情および資金の避難行動を通じて、A株市場に直接衝撃を与えることになる。個別銘柄によっては、寄り付きからストップ安となる可能性も否定できない。

雪球(Xueqiu)のトレンドランキングを見れば、投資家の関心がどこにあるかがわかる。紫金鉱業、信維通信、淳中科技、万科A、興業銀錫、藍色光標(ブルーライト・マーカー)、貴州茅台がトップ10に入っている。これらはほぼすべて米国市場と対応する銘柄であり、分化した相場を形成する可能性が高い。

紫金鉱業および興業銀錫は有色貴金属セクターに属する。1月30日にはすでに影響を受けており、有色貴金属セクター全体が8%以上下落、30以上の銘柄がストップ安となった(例:白銀有色、興業銀錫)。これは、感情主導の極端な相場において、A株市場の関連セクターが商品価格と短期的に高度に同期することを示している。

これ以前にも、複数の上場企業がリスク警告を発表している。赤峰黄金は、最近の金製品市場価格が大幅に上昇しており、当社の業績に一定の影響を与える可能性があると公告した。四川黄金は、金精鉱製品の価格は金価格の変動に大きく左右され、将来の金価格が大幅に変動すれば、当社の業績に大きな影響を与える可能性があると述べている。

これは、最近の大Aで繰り返し上演されているドラマである:セクターが暴騰→一斉に異常変動公告を発表→暴落へと突入する。

現時点では、恐怖感情はまだ解消されておらず、セクターには引き続き調整圧力が存在する。商業宇宙航空やAIアプリケーションの事例から、先週金曜日のストップ安だけでは下落が止まらない可能性もあり、無理な「底値買い(抄底)」は厳に慎むべきである。

ただし、金を除けば、他の金属は産業属性がより強く、中長期的には基本的ファンダメンタルズが重要となる。現在は年度業績予想の発表が集中する時期であり、紫金鉱業の場合、2025年の純利益は約510億元~520億元と予想されており、前年比で59%~62%の大幅増益となり、上場以来最高の年間業績を記録する。また、2026年の生産目標についても積極的なガイダンスを出し、金・銅・リチウム・銀などの主要製品の生産量をさらに増やす計画である。

今後は、市場感情がいつ安定するかを見極め、その後で優良銘柄を探すべきである。業界内では、優良資源を保有し、コスト管理能力に優れるリーディング企業は、価格変動への耐性が強く、調整後に再び資金の注目を集めやすい。また、他の企業の業績予想も注視し、価格上昇が実際の利益に転化できるかどうかを検証すべきである。

信維通信は、スペースXが百万基の衛星を展開する申請をしたというニュースを受けて、投資家から注目を集めた。商業宇宙航空セクターにおいて、同社は実際の技術力とビジネス展開を兼ね備えた銘柄と見なされており、現時点での業績貢献度は小さいものの、資金はその将来的な成長可能性という戦略的ポジショニングを重視している。

そのため、商業宇宙航空セクターが先週惨憺たる調整を経験した際、信維通信の株価は比較的堅調に推移した。また、商業宇宙航空セクターは最も早く調整に入ったセクターであり、指数が最後に調整する際に、理論的には商業宇宙航空セクターが最も早く反発するはずである。

ただし、現時点で市場が一斉に楽観的になっているため、冷静さを保つ必要がある。そうでなければ、寄り付き時点での感情の過熱が、かえって逆効果となる可能性がある。また、前期の過熱した投機も問題である。

淳中科技は液冷およびNVIDIA関連銘柄であり、突然注目を集めた理由は、新たに取得した特許「一種のチップテスト装置」によるものである。しかし、その直前には複数回のストップ安を経験していた。

現在の市場では、好材料に対する反応がランダム・ウォーク状態となっており、時に好材料が売り圧力の理由となり、時に連続ストップ高の起点となる。そのため、好材料に対する市場の認識は、取引時間中に資金の受け入れ度合いを確認しながら判断するしかない。

淳中科技およびNVIDIA関連のテクノロジー企業は、前述のAI投資収益率に対する疑問から逃れられない。

また最新のニュースでは、黄仁勛氏(ジェンセン・フアン)が、英偉達(NVIDIA)によるOpenAIへの千億ドル規模の投資について「一切約束したことはない」と明言し、各ラウンドの資金調達については段階的に評価していくと述べている。

これまでウォールストリートでは、英偉達・OpenAI・オラクルの三者の提携が、AIの完全閉じたエコシステム(AI閉環)を支配する「覇者」と見なされていた。しかし、OpenAIの巨額資金調達と、まだ明確になっていない収益化の道筋とのギャップが、このタイミングで黄仁勛氏の発言のトーンの変化と、オラクルの人員削減および資金調達停止という事象と重なり、市場の懸念をさらに拡大させている。

さらに、英偉達の決算データは確かに優れていたが、決算発表翌日の株価は下落した。これは市場の新たな不安を反映しており、投資家は過去の成果には満足しているが、将来の持続可能性に対してはより懸念しているのだ。

この不安は、中国のAI関連企業にも伝播しており、特にすでに高評価が付いており、株価が業績を先取りしている銘柄については、今年も市場を満足させるような成長を実現できるかどうかが不透明になり、その株価にはさらなる上昇期待は持ちにくい。

1月30日、半導体および通信セクターは比較的粘り強く、寄り付き安ながらもすぐに持ち直した。しかし、月曜日の寄り付きは、やはり米国テクノロジー株の「顔色」を見る必要があるだろう。

藍色光標(ブルーライト・マーカー)はAIアプリケーションのリーディング銘柄であり、トレンドランキングのトップ10に登場するのはまったく不思議ではない。表面的な利空としては、金曜日の取引終了後に発表された大口株主の売却公告、および業績の予想を下回ったこと(2億元の純利益でPERは400倍)がある。しかし詳細に分析すると、同社の第4四半期の売上高は少なくとも20%増と予想されており、これは第1~3四半期の2倍に相当し、AIが成長をもたらしていることを証明している。また、大口株主の売却金額も、市場に大きな脅威を及ぼす規模ではない。

確かに、ロジック上、チップおよびモデル層の競争はすでに白熱化し、構図はほぼ定まっており、巨額の投資にはリターンが求められている。唯一、収益と利益を生み出し、商業的な閉じた循環(ビジネス・クローズド・ループ)を証明できるのは、アプリケーション層だけである。そのため、資本はアプリケーション層のストーリーを推進し、AI全体のナラティブに出口を求める必要があるのだ。

しかし前述の通り、もし大規模言語モデル(LLM)が本当に「すべてを飲み込む」のであれば、現在の多数の独立したAIアプリケーション企業のロジックそのものが崩壊する。現時点ではゲーム会社への脅威が顕在化しているにすぎないが、価値は新しいチェーンに沿って極端に再構築・集中される。これは、深層的な脅威である。

これは、初期のインターネット時代に似ており、多数の独立したウェブサイトおよびアプリケーションが、最終的にはグーグル、フェイスブック、アマゾンなどの少数のプラットフォームによって価値が吸収・再構築された。AIも同様の過程を経る可能性があり、「基礎モデル・プラットフォーム+少数のスーパーアプリケーション+膨大な高度カスタマイズ/垂直領域エージェント」という構図に落ち着くかもしれない。汎用型の中間アプリケーションは大量に消滅するだろう。

週末には「元宝(ユアンバオ)」の紅包(赤い封筒)配布が始まり、関連銘柄が月曜日に何らかの動きを見せる可能性もある。ただし、最終的には香港市場のテンセント(Tencent)の株価動向、つまり資金がどれだけこれを認めているか、そして「元宝」のユーザー定着率と変換率がどうなるかが鍵となる。

これは、AIアプリケーション分野が今年も相場を形成する可能性はあるが、その中でも「ハードウェアとソフトウェアの深層的融合(深度軟硬結合)」および「独占的なデータ資産(独占数据资产)」の分野で潜在力を秘める企業を探す必要があることを意味している。

最後に、万科Aと貴州茅台を並べて考察しよう。これは不動産と、それに依存する消費セクターの代表である。市場で「10年に一度の不動産大転換点」という論調が高まる中、関連ニュースおよび春節前の「不動産小陽春(小規模な景気回復)」の時期が近づいていることもあり、不動産に関する議論は盛んに行われ、万科Aなどの不動産銘柄が一斉に上昇した。白酒(中国酒)セクターも29日にほぼ全銘柄がストップ高に近い動きを見せた。

しかし、万科Aは30日夜に発表した2025年度業績予想で市場に冷水を浴びせ、純利益は820万元の赤字と予想され、A株市場史上、単年度で最も大きな赤字を記録する企業となった。

これと対照的に、貴州茅台はまさに「優等生」である。売上高は引き続き増収を続け、配当も継続的に行われており、「i茅台」の販売も順調で、春節の販売ピークシーズンを控えて、価格引き上げのニュースも時折伝えられている。

ただし、同社には現在2つの大きな課題がある。第一に、「ブランドの長期的なプレミアムを守る『商業的ロジック』」から、「高回転・キャッシュフローを急ぐ『財政的ロジック』」へと、ビジネス・ロジックが完全に転換したかどうかという点である。すなわち、これまで長年にわたり築き上げられてきた高級消費財としてのイメージが崩れ、今後のビジネスモデルが根本的に変わるのか、という問題である。第二に、従来の流通代理店モデルと、ダイレクトセール(直販)などの新モデルとの間で、バランスをいかに取るかという点である。

幸いなことに、白酒セクター全体の位置付けは低く、確実な収益モデルを持ち、業界サイクルは底部に近づいている。資金に避難需要や「高から低へ(高切低)」の配置転換需要がある場合、白酒セクターに注目する可能性は十分にある。つい先日の白酒セクターの集団上昇は、まさに資金による試行的な動きであり、左側(底打ち前の早期)の反発と見なすことができる。

白酒セクターに限らず、米国株式市場と同様に、低位で確実性が高く、マクロな叙事の影響を受けにくいセクターは、避難資金の選択肢となり得る。また、指数全体を安定・活性化させるためにも、何らかのセクターが立ち上がり、支える役割を果たす必要がある。

例えば、内需および政策主導型のセクターは、世界経済周期から切り離されており、国内の安定成長政策の直接受益者である。大消費(必需品消費)、農業(食料安全保障)、自動車(旧車買い替え補助)などが該当する。

投資家が注目すべきものは何か?

短期的には、大Aは感情および資金面の「ストレス・テスト」を受けることになるだろう。一旦短期的な恐怖感情が解消されれば、A株市場の動きは迅速に国内の基本的ファンダメンタルズおよび政策に連動するようになる。また、短期的には、十分な洗浄(十分な調整)の後、大Aの春季相場は依然として期待できる。

セクターおよび個別銘柄ごとに具体的に見ていくと、投資家は以下の点に注意すべきである:

- 優良銘柄のパニック売りを避ける:すでに保有しており、かつ細分化された分野のリーディング企業であり、基本的ファンダメンタルズが堅実な投資家にとって、今回の下落はむしろ「ストレス・テスト」と長期的な戦略的配置の機会であり、災厄ではない。もちろん、精神的・資金的な負担が大きい場合は、いったんポジションを減らして様子を見、市場が安定した後に再び参入することも可能である。

- 調整を利用してポートフォリオを最適化する:今回の調整は、企業の実力を検証する「試金石」である。この機会を活用し、投機的な銘柄から、「ハード・テクノロジー(硬科技)」および「ハード・ニーズ(硬需求)」のコア・リーディング企業へと、徐々にポジションを集中させていくべきである。あるいは、防御的な銘柄を先に配置することも有効である。

- 重要なサインを注視する:米国株式市場など関連セクターの巨人がいつ下落を止め、回復に向かうかを注視すること。さらに重要なのは、2025年度の年次報告書(年报)および2026年第1四半期の業績報告書(一季报)である。業績の実現こそが、株価を最も強く安定させる「アンカー」である。また、国内の重要な政策、すなわち「緩やかな上昇(慢牛)」の定調および内需拡大政策(例:消費補助金)も、市場を支える上で重要である。

実際のところ、すべての経済問題は政治問題である。米国株式市場が暴落した際、欧州主要株価指数は全面的に上昇したが、これはまさに現在の米国株式市場の苦境と対照的な立場にあり、短期的な資金の避難港および再配置先として選ばれたからである。

もし地政学的リスクが持続的に高まれば、中国の安定した経済政策および金融市場の開放は、「避難港」を求める国際資金を惹きつける可能性がある。「内需拡大」などの政策がどの程度の規模で実施され、その効果がどの程度出るかが、A株市場の独立性を支え、資金の再流入を促す核心的な要素となる。

ただし、中国株式市場に対する判断の鍵は、国内の政策(財政・金融・産業)の実施力度および現場での具体化の程度、および上場企業の業績(特に上述の主要セクター)の検証結果にかかっている。外部要因は、あくまで変動を拡大する「増幅器」であり、方向性を最終的に決定するものではないからである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News