左手倒右手?AIブームの裏に潜む金融レバレッジ循環とウォールストリートの最終賭け

TechFlow厳選深潮セレクト

左手倒右手?AIブームの裏に潜む金融レバレッジ循環とウォールストリートの最終賭け

一部の人々は、これが2008年の金融危機と同様に、大手機関が巨額の資金支援を必要とし、経済全体の崩壊を回避しなければならない状況になるのではないかと懸念している。

編集・翻訳:TechFlow

ポッドキャスト元:Bloomberg Originals

オリジナルタイトル:How Circular Deals Are Driving the AI Boom

放送日:2026年1月23日

要点まとめ

AIブームは至る所で見られますが、その多くは表面的な現象に過ぎません。資金は、まだ黒字化していないごく少数の企業の間で循環しています。もしこれがバブルであり、最終的に破裂した場合、その影響はすべての人々に及ぶ可能性があり、軽視できない深刻な結果を招くでしょう。

多くの専門家は、AIが最終的にバブルであると判明し、それが崩壊した場合、経済全体に甚大な影響を及ぼす可能性があると警告しています。Bloomberg Originalsは、AI企業間で行われている循環投資取引、およびこうした取引がいかにして「究極の賭け」と呼ばれる状況を生み出しているかについて検討しています。

注目すべき見解の要約

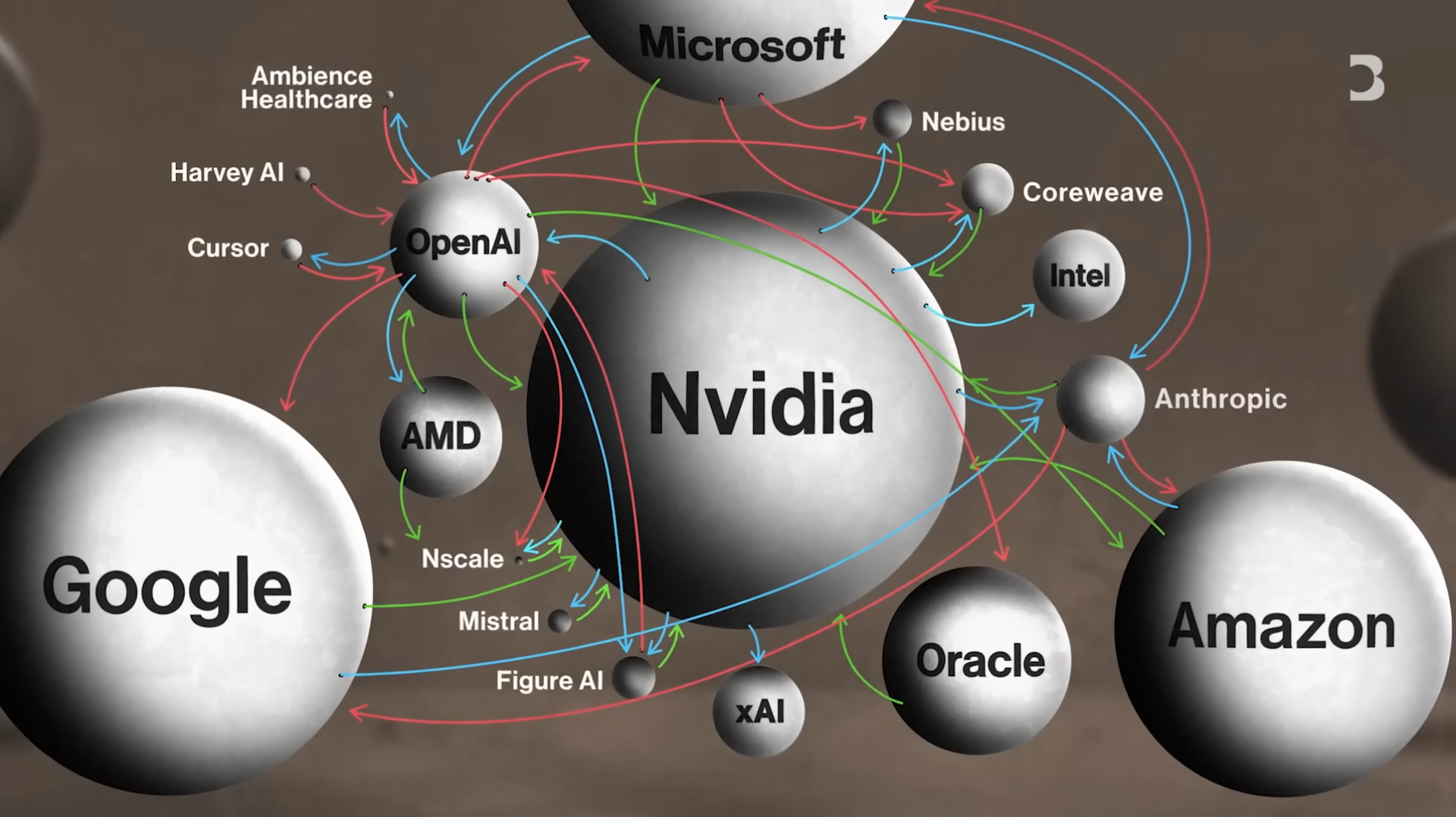

循環投資の具体的な連鎖構造

- NVIDIAは、OpenAIに対して最大1,000億ドルの投資を計画しており、一方でOpenAIはNVIDIAチップの主要顧客でもある

- OpenAIはOracleのコンピューティングサービスをレンタルしており、Oracle自体もNVIDIAの顧客——資金は数社の間で閉じたループを形成している

収益性の課題

- OpenAIやAnthropicなどの主要AIプロジェクトは現在いずれも黒字化しておらず、ユーザーがChatGPTを利用するたびに、OpenAIは赤字を計上している可能性がある

- Sam Altman氏は、同社が黒字化する時期は2029~2030年になると予測している

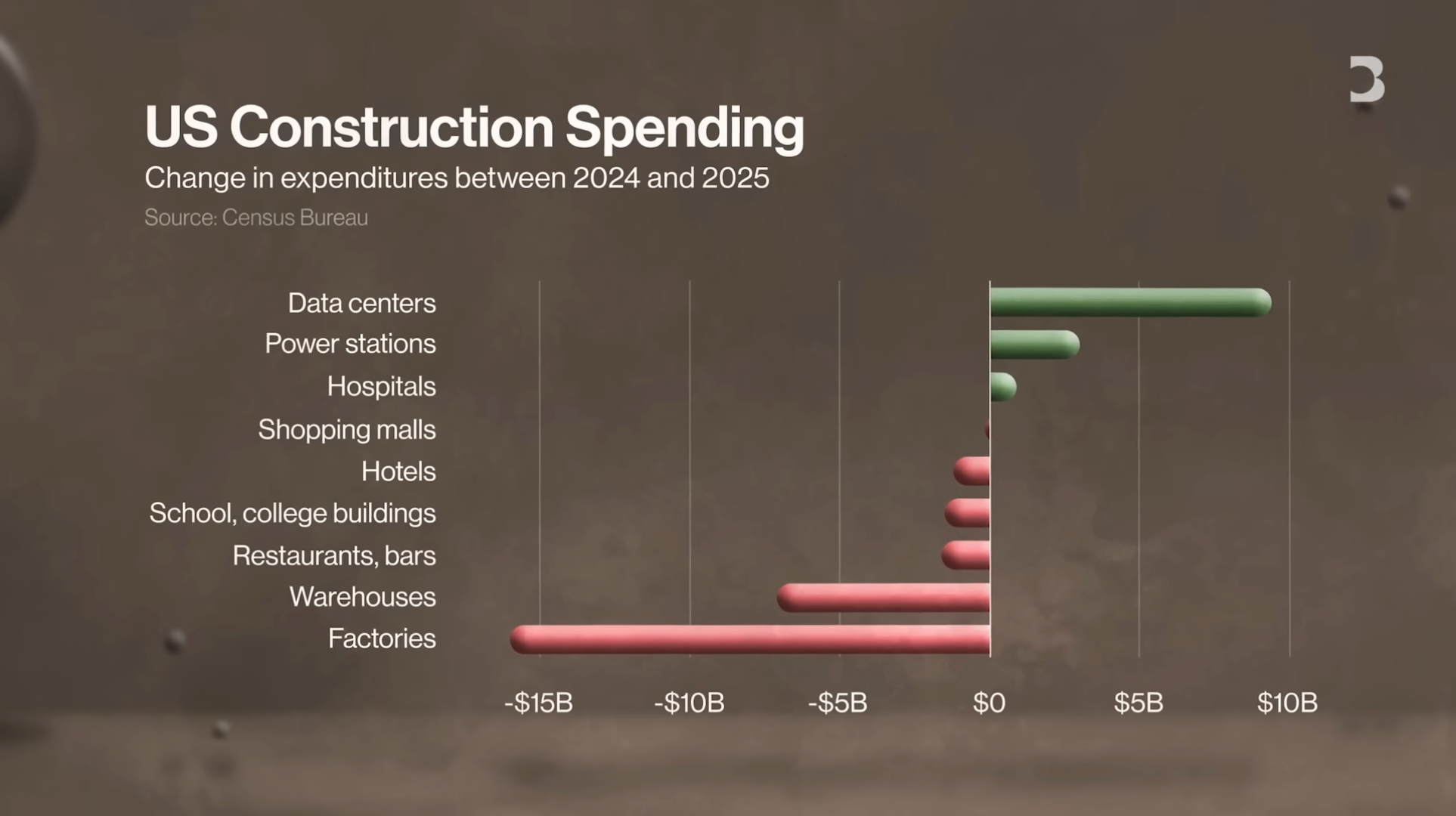

インフラ整備競争

- モルガン・スタンレーの試算によると、企業によるAIデータセンターへの総投資額は3兆ドルに達すると見込まれている

- 延床面積100万平方フィートの織物工場がデータセンターへと転用されており、既存施設の改造であれば6カ月で稼働可能だが、ゼロから建設する場合は2年かかる

インターネットバブルの教訓

- 2000年のインターネットバブル崩壊により、世界中で約5兆ドルの資産が消失した

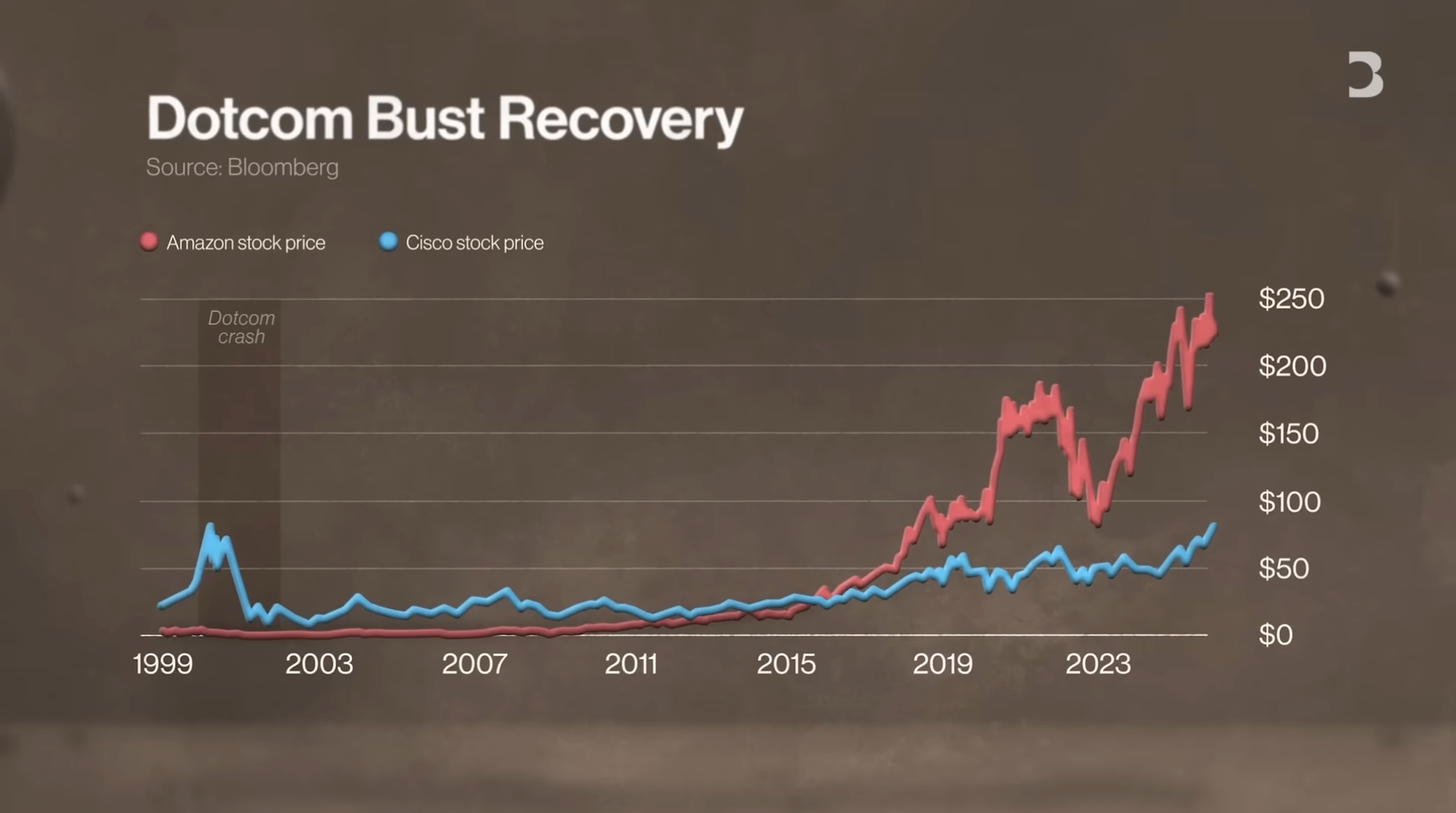

- Amazonの株価はバブル前水準に戻るまでに8年、Ciscoは25年を要した

「大きすぎて潰せない(Too Big to Fail)」への懸念

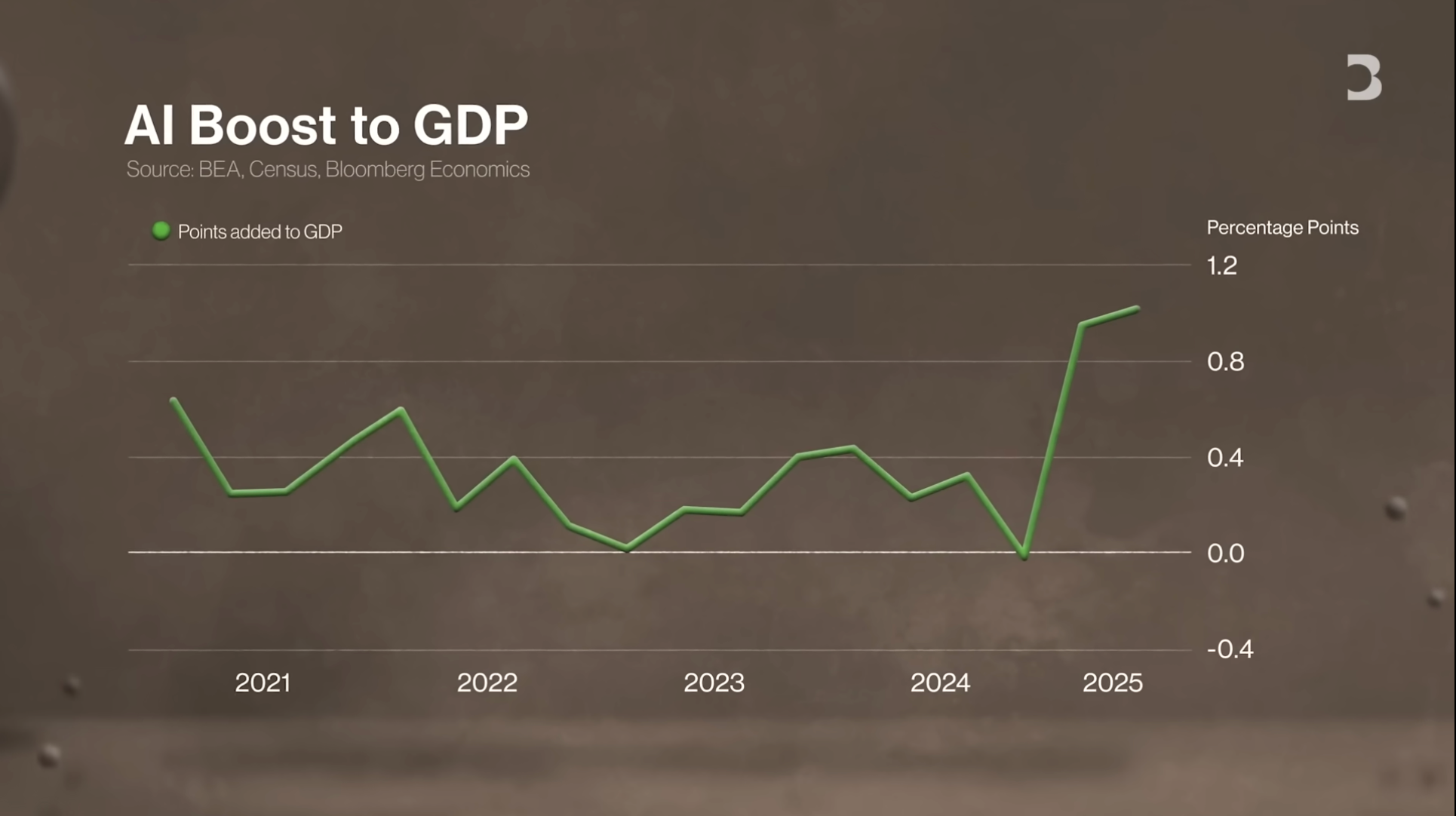

- AI投資ブームは、すでにGDP成長の重要な推進力となっている

- 一般の米国人の退職金口座は、こうしたテック企業の株式を間接的に保有しており、リスクへの曝露度は想像以上に広範囲にわたっている

- 一部では、2008年の金融危機のように、大規模機関が巨額の資金支援を必要とし、経済の全面的崩壊を回避しなければならない事態が生じるのではないかとの懸念がある

- 言い換えれば、AIはウォールストリート史上最大の賭けであり、そもそもリスクを恐れぬことで知られるウォールストリートにとっても、「究極の賭け」と呼ぶにふさわしい投資である。

AIブームと循環投資

人工知能(AI)は、ウォールストリートから米国の地方都市へと拡大し、経済発展の中核的原動力となっています。市場はAIの潜在能力に強い信頼を寄せ、失敗しない「奇跡の技術」と見なしています。投資家はAIの成長に極めて高い期待を寄せ、Microsoft、Meta、Alphabetなどのテクノロジーギャンツは、関連分野への設備投資に数十億ドルをすでに支出しており、今後さらに投資規模を拡大する計画を立てています。

AIブームはソフトウェア開発にとどまらず、インフラ整備にも波及しています。例えばAIの発展を支えるためには、より多くのデータセンターの建設に加え、エネルギーおよび水資源の安定供給も不可欠です。しかし、この急速に成長する業界には、特に資金の流れに関するリスクも存在します。新たな投資戦略として、数十億ドル規模の循環投資が台頭しています。たとえば、NVIDIAがOpenAIに対して最大1,000億ドルの投資を行う計画があり、こうした巨額の資金がテクノロジーギャンツの間で循環し、「回転木馬」のような資金連鎖を形成しています。

とはいえ、AIの潜在力は依然として極めて大きいものです。現在、米国企業の約80%がすでにAIを活用しており、これは電力やインターネットに匹敵する構造的革命が進行中であることを示しています。

バブル問題と複雑な資金フローについて

人工知能(AI)は大きな潜在力を秘めていますが、その収益性はまだ十分に実証されていません。現在、サンフランシスコのテック業界で最も注目されている問いは次の通りです:私たちは今、AI投資のバブルの中にいるのでしょうか? もしそうなら、そのバブルの規模はどれほど大きく、いったん崩壊した場合、どのような影響を及ぼすのでしょうか?これは極めて重要な疑問です。我々は、AI主導の成長という新時代の幕開けに立っているのかもしれませんし、あるいは、かつてない規模の投資バブルに直面しているのかもしれません。

いわゆる「循環投資(Circular Investment)」とは、企業間で資金・製品・サービスが相互に流れる仕組みを指します。例えば、NVIDIAがOpenAIに対して最大1,000億ドルの投資を行う計画を立てており、同時にOpenAIはNVIDIAチップの主要顧客でもあります。このような資金の流れは、他の仲介企業——たとえばOracle——を含む複雑なネットワークを形成しています。OpenAIは時折Oracleのコンピューティングサービスをレンタルしており、Oracle自身もNVIDIAの顧客です。こうした複雑な資金フローによって、業界全体が多数の著名企業を含む絡み合ったネットワークへと変貌しています。

業界の相互依存性とインフラ整備競争への懸念

こうした資金が企業間で頻繁に循環するモデルは、原則的には問題ありませんが、取引金額が過大になると、過剰な拡張につながる可能性があります。現在の懸念は、こうした共生関係が、システム全体を脆弱なものにしてしまうのではないか? そして、その中の一社が業績不振や問題を起こした場合、業界全体の安定性に影響を及ぼすのではないか?という点に集中しています。

同時に、データセンター建設への多額の投資が全国規模で押し寄せ、インフラ整備の「軍拡競争」が起きています。2025年の建築支出は、ほとんどの業種で減少傾向にある一方で、データセンターおよび発電所の支出は増加しています。多くの企業がAI業界の「基盤構築者」として、こうしたプロジェクトに積極的に参入しています。モルガン・スタンレーの最新試算によると、企業によるAIデータセンターへの総投資額は3兆ドルに達すると予測されています。

データセンター建設ブーム:インフラの「つるはしとシャベル」

現在、データセンター建設は急成長期にあります。もし貴社の事業がデータセンター向けのインフラやサービス提供に特化しているのであれば、極めて有利な立場にあります。需要は供給を大きく上回っており、資金調達も潤沢で、業界の将来性は非常に明るいです。例えば、私たちが現在所在する施設は、かつて延床面積約100万平方フィートの織物工場でしたが、後にデータセンターへと転用されました。

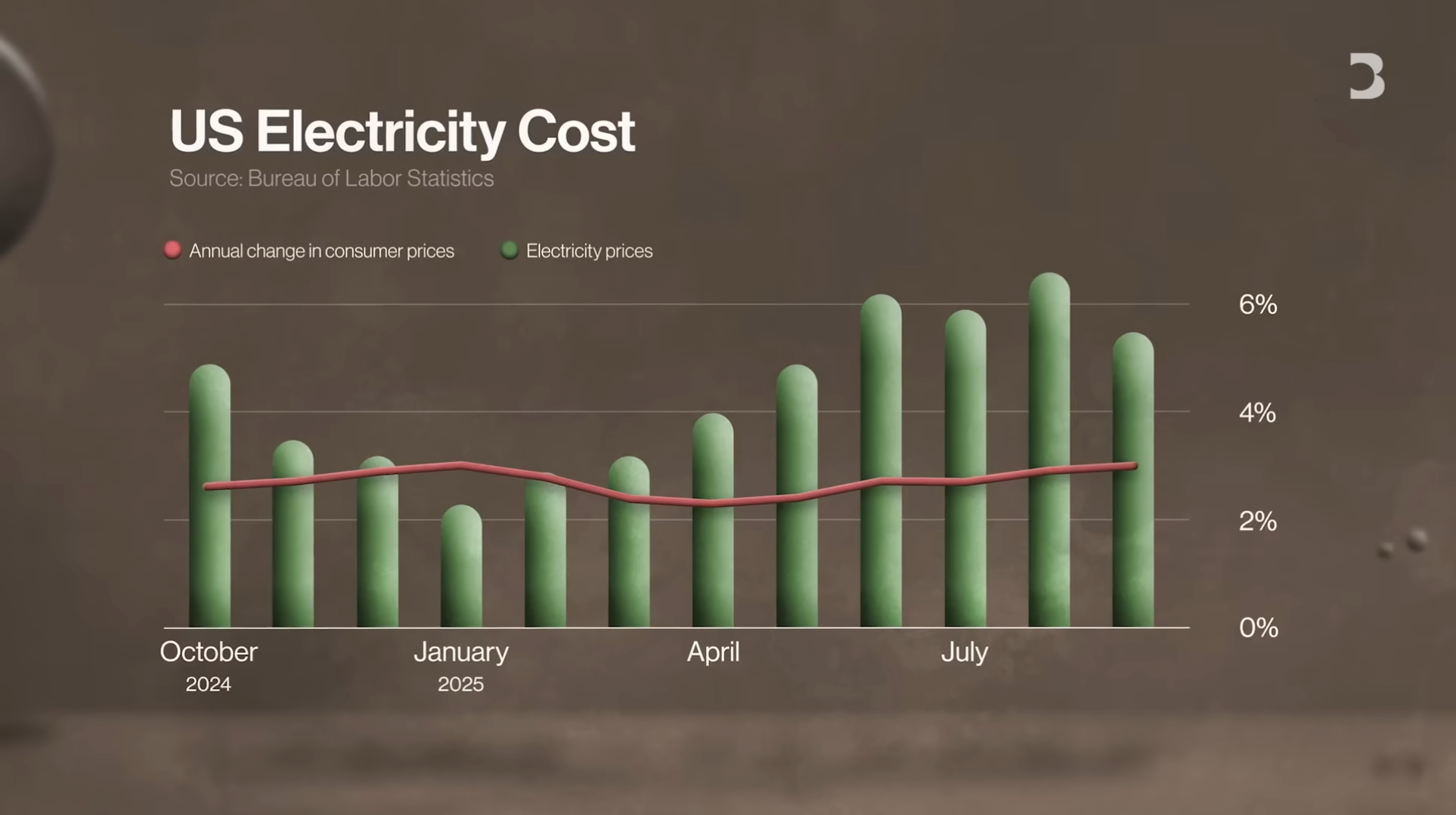

データセンターに対する需要は、電力供給、インフラ整備、高度な技術サポートなど、あらゆる面で限りなく続いています。これらの需要は短期間で減退することはありません。AI業界にとって、時間はまさに勝負の鍵です。ゼロから全新建するのに2年かかるところを、既存施設の改修で6カ月以内に稼働させることができれば、明らかに優れた選択です。また、データセンターの電力需要は、公共料金の急騰を引き起こしており、その上昇率はインフレ率をすでに上回っています。特に、データセンター専用のエネルギーを供給する公益事業会社および建設関連企業の業績は顕著に好調です。

収益化の難題:AIプロジェクトの課題とリスク

しかし、データセンターの高速建設が容易な収益化を意味するわけではありません。データセンターは、技術の正常稼働を維持するために継続的な投資を要し、そうでなければ顧客からの支持を急速に失ってしまいます。現時点では、主要なAIプロジェクトはいずれも赤字状態が続いています。OpenAIの場合、ユーザーがChatGPTを利用するたびに赤字を計上している可能性があり、OpenAIやAnthropicといった企業は、現在もなお黒字化に至っていません。

OpenAIのCEOであるSam Altman氏は、同社が2029~2030年に黒字化する見込みであると述べています。しかし、現時点で膨大な資金を消費していることに加え、今後もデータセンターの建設や計算リソースの購入にさらなる資金投入が必要となることを考えると、この目標の達成は極めて困難な課題です。人々は、こうしたAIスタートアップ企業が、これほどの高コストを負担できるのか、特にデータセンター建設への巨額投資を約束している状況下で、果たして耐えられるのかという点を懸念しています。こうしたデータセンター企業は、AI業界の需要変化を読み取る「早期警戒信号」と見なすことができます。もしAI製品の需要が突然低下すれば、業界全体が影響を受ける可能性があります。現在、すべての企業がAI製品の需要が非常に旺盛であると主張していますが、需要が減退した際には、問題が一気に表面化するでしょう。

歴史との類似性:インターネットバブルとAIブームの比較

今日のAIブームが潜在的に抱えるリスクを理解するには、2000年のインターネットバブルを振り返るだけで十分です。当時、インターネット企業は希望に満ちた新時代を約束しましたが、結局は莫大な損失を招きました。貯金は消え、オフィスパークは空き家となり、世界中で約5兆ドルの価値が蒸発しました。テクノロジー株は最も大きな打撃を受け、その多くはインターネット企業でした。たとえ最も強固な企業であっても、回復には長期間を要しました。有名な生き残り企業であるAmazonの株価は、バブル崩壊後8年かけてようやく以前の水準に戻りました。一方、インフラを提供する企業であったCiscoは、株価の回復に実に25年を要しました。

両者の間には確かにいくつかの類似点があり、循環投資取引の現象もその一つです。問題は、AIブームが単なるテクノロジー業界の通常の変動を超えて、経済全体に深い影響を及ぼすかどうかにあります。

経済への影響と「大きすぎて潰せない(Too Big to Fail)」への懸念

インターネットバブルは経済に深刻な打撃を与えましたが、もしAIブームが崩壊した場合、その影響はさらに広範かつ深刻になる可能性があります。AI投資ブームは、すでにGDP成長の重要な推進力となっており、関税およびインフレの圧力下で米国経済を支える役割を果たしています。しかしその一方で、一般の米国人も間接的にリスクに晒されることになります。多くの人の退職金口座やその他の投資口座は、AI投資に関与する大手テクノロジー企業の株式を間接的に保有しているからです。

これは、AIブームが「大きすぎて破裂できない(Too Big to Burst)」状態に至っていることを意味するのでしょうか? 現在の懸念は、こうした企業がすでに「大きすぎて潰せない(Too Big to Fail)」状態に陥っているのではないかという点に集中しています。仮にこれら企業が破綻した場合、経済問題にとどまらず、さらに広範な影響を及ぼす可能性があります。一部では、2008年の世界的金融危機のように、大規模金融機関が経済の全面的崩壊を防ぐために巨額の資金支援を必要とする事態が再発するのではないかと懸念されています。もしAIブームが本当に崩壊した場合、米国経済はさらに厳しい試練に直面することになるでしょう。

長期的展望:AIの将来は依然として楽観的

AIブームには多くのリスクが伴いますが、技術が絶えず進化していることから、多くの人々はその将来性を依然として楽観視しています。インターネットバブル期には、多くの企業が光ファイバー海底ケーブルの敷設に投資しましたが、当時は過剰かつ無駄な投資と見なされていたものも、後にインターネットブロードバンドの基盤となりました。1990年代に建設された未使用の光ファイバーは、その後のインターネット発展に極めて重要なものとなりました。同様に、今日建設されているデータセンターも、一時的な過剰設備を生じさせるかもしれませんが、将来的には十分に活用される可能性があります。

もちろん、AIの発展には予想よりも長い時間がかかるかもしれません。この過程において、実力のある企業は生き残れるものの、その評価額は大きく変動するでしょう。しかし、AI技術そのものは、バブルのように突然崩壊することはありません。一部の企業が市場の試練に耐えられない可能性はありますが、AI業界は幻想のバブルではありません。すでに実用的な製品を開発しており、その潜在力は極めて大きいのです。言い換えれば、AIはウォールストリート史上最大の賭けであり、そもそもリスクを恐れぬことで知られるウォールストリートにとっても、「究極の賭け」と呼ぶにふさわしい投資なのです。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News