コードはますます安価になり、ライセンスはますます高価になる:AI時代のフィンテックにおける真のモアト(護城河)

TechFlow厳選深潮セレクト

コードはますます安価になり、ライセンスはますます高価になる:AI時代のフィンテックにおける真のモアト(護城河)

コードのコストが低下する一方で、フィンテックにおける真の「護城河」は、AIによってむしろ深まっている。

著者:Matt Brown

編集・翻訳:TechFlow

TechFlow解説:Matrix VCパートナーのMatt Brown氏は、直感に反する主張を提示しています。AIによってコードのコストは低下している一方で、フィンテック業界において真に模倣困難な要素——銀行ライセンス、貸倒損失を通じて蓄積された与信審査データ、実際の取引量で訓練されたリスク管理モデル——の価値は、これまで以上に高まっているというのです。

「雰囲気プログラミングで銀行ライセンスを手に入れることはできない」という一文が、本稿の核となるメッセージです。

これは単なるフィンテック分析ではなく、AI時代における「どのモアット(護城河)がより堅固か」を示す地図でもあります。

本文全文:

「フィンテック(Fintech)」という言葉は、長年にわたりその名称に含まれるあいまいさを利用して「アービトラージ(裁定取引)」を続けてきました。

「fin」は、.govドメインからの大量メール、数か月に及ぶ監査、自身のSAR(疑わしい取引報告)履歴をあなた以上に熟知しているコンプライアンス担当官、そしてシャーロットやワシントンへの平日の出張を意味します。「tech」は、洗練されたモバイルアプリ、10倍向上したユーザーエクスペリエンス、ブルーボトルで投資について語り合うコーヒーの時間といったイメージです。

「fin」と「tech」は常に連続体(スペクトル)上に位置しており、市場は一般に、「tech」にできるだけ近づき、「fin」の要素を極力排除しようとするフィンテック企業を評価してきました。

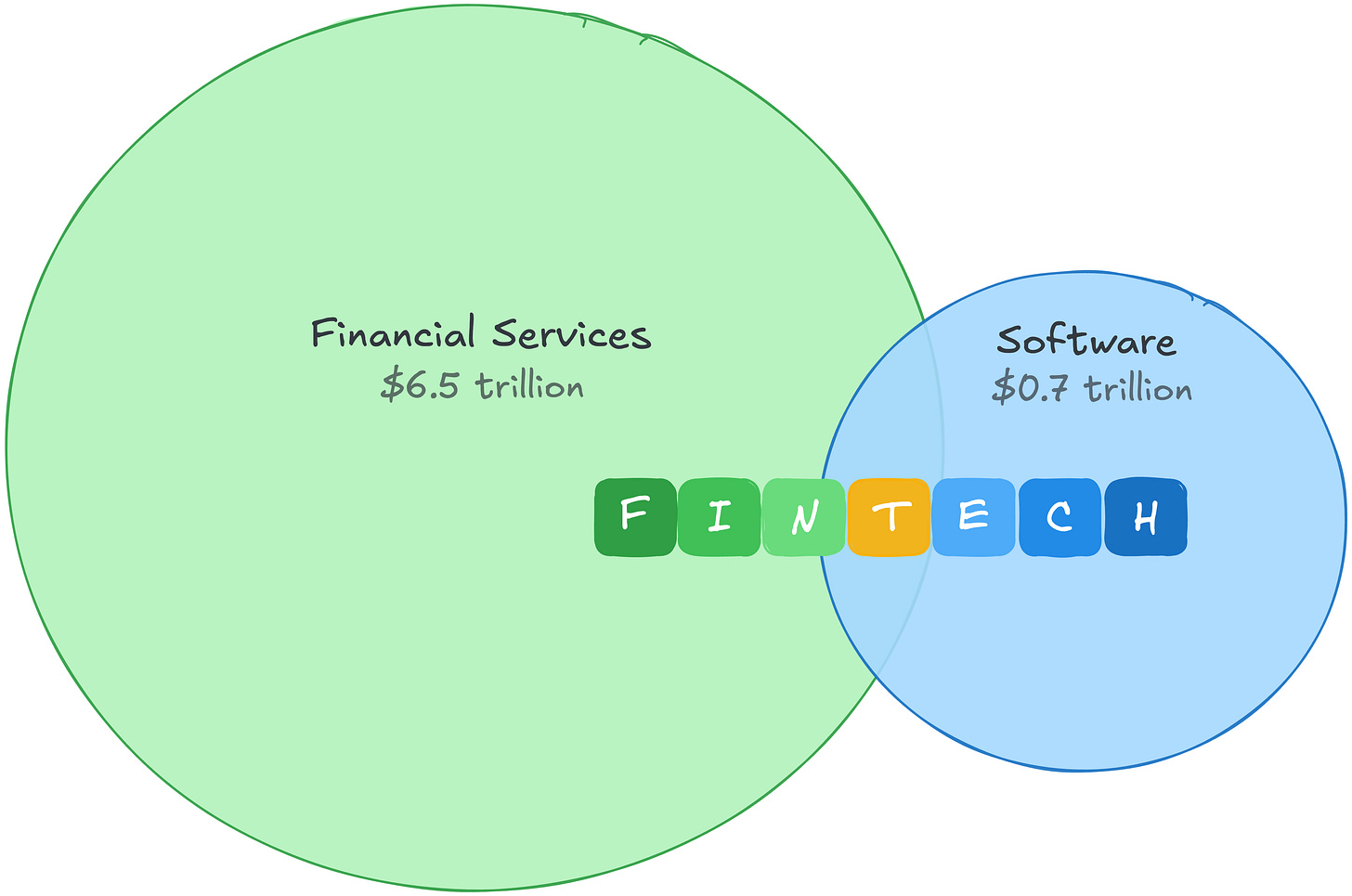

これは理解しやすいことです。2021年時点で、ソフトウェア業界の粗利益は約7,000億ドルであり、高いプレミアムが付いていました。一方、金融サービス業界の粗利益はそれよりも1桁大きいものの、評価ははるかに慎重です。フィンテックはこの二つの領域の「アービトラージ」を可能にし、金融サービスの経済性とソフトウェア企業の評価倍率を同時に享受できるのです。

この粗利益の差は、どこに本当のお金があるのかをも示しています。金融サービス業界は、世界中の産業の中で最も大きな粗利益を生み出しています。フィンテックにおける「fin」の側面は、単に防御的であるだけでなく、規模もはるかに大きい市場なのです。

そこにAIが登場し、このアービトラージの余地は消滅しました。投資家が「コードがますます安価になる世界において、コードはどれほど価値があるのか」と再評価するにつれ、ソフトウェアの評価は圧縮されました。市場はフィンテック企業をソフトウェア企業として分類したため、その影響を同様に受けました。

しかし、市場はこの分類を誤っています。フィンテックのコスト構造およびそのモアット(護城河)は、そもそもコードには存在せず、AIによるコスト圧縮に対してむしろ「反脆弱性(アントイフラジル)」を帯びつつあるのです。

二種類のコスト構造に関する物語

かつてソフトウェアは、史上最高のビジネスモデルの一つを持っていました。コードの開発コストは高く、しかし一度作成されれば配布はほぼ無料でした。「構築は高価だが、配布は無料」というこの差が、利益率を生んでいたのです。SaaS企業であれば、収益の22~25%をR&Dに支出することは、その支出自体が参入障壁でもありました。競合他社は、何年もの歳月と数千万ドルを費やして構築されたものを容易に模倣できなかったのです。

AIは、この差を上から圧縮しています。もしコードの構築も配布も安価になったなら、利益率は縮小します。競合他社を阻む壁は低くなり、新たなプレイヤーが参入しやすくなり、価格設定権も侵食されます。

あなたの事業が純粋にソフトウェアであるならば、これは現実の問題です。しかしフィンテックの支出は、エンジニアリング費用ではありません。資金の流れに注目すれば、その違いはすぐに明らかになります。

PayPalは収益の9%をR&Dに、Blockは12%をR&Dに充てています。これはフィンテックのエンジニアリングが重要でないからではありません——Stripeのエンジニアリング能力は世界レベルであり、またそれは現実の競争優位性でもあります。ただ、ほとんどの資金はエンジニアリングには向かっていないのです。

資金は「fin」に向かっています。R&D支出とは異なり、これらのコストは単に製品を生産するだけでなく、モアット(護城河)を生み出しています:

貸倒損失は与信審査データを購入する

Affirmは、エンジニアへの支払いを行う前に、すでに収益の35%を貸倒損失および資金調達コストに充てています。1件1件の不良債権の発生は、競合他社が得ることのできない返済データを生み出します。新規参入者は合成データでモデルを訓練しても、実際のベンチマークが存在しません。合成データのみでは、信頼できる損失履歴を構築することは不可能です。

コンプライアンス支出は規制許認可を購入する

Wiseは65以上の規制ライセンスを取得しており、従業員の3分の1をコンプライアンスおよび金融犯罪防止に投入しています。50州における送金ライセンス、BSA/AMLコンプライアンスプログラム、銀行免許要件など。これらは「構築」される優位性ではなく、継続的に「獲得」していく許認可です。「雰囲気プログラミング」で銀行ライセンスを手に入れることはできません。

取引量は独自データを購入する

Toastの決済部門の粗利益率は約22%であり、同社のSaaS部門の70%を大きく下回りますが、その粗利益額は後者のほぼ2倍に達しています。こうしたコストは、店舗レベルの取引データを獲得するために使われており、それが逆にToast Capitalのモデルを養い、累計10億ドル以上の融資を実現しています。Adyenのリスクモデルは、30以上の市場における取引パターンで訓練されています。

フィンテックの利益率が常に低いことこそが、まさに要点である

決済会社の粗利益率は20~50%であり、80%ではありません。しかし、利益率が低いことは、事業が弱いことを意味しません。フィンテックの利益率が低いのは、多額のコストが複利効果を持つ優位性を生み出すためであり、たとえそうした優位性を生まないコストであっても、AIによるコスト圧縮の対象外にあります。

AIは、こうした各モアット(護城河)をさらに強化します。より優れたモデルにより損失率が低下し、より優れた不正検知により拒否取引が減少し、より優れたコンプライアンスツールにより、より少数のチームでより多くのライセンスを保持できるようになります。AIはモアット(護城河)を代替するのではなく、フィンテックにおいて最も困難な領域——資金の流れ、リスク負担、独自データ、規制——に自ら進んで構築する企業を報いるのです。

ゆえに、真の主張は単に「AIがフィンテックを支援する」というものではなく、「AIが価値を製品の表面積から、独自データ、リスク負担能力、規制許認可、そして実際の資金の流れに組み込まれた流通チャネルへと移転させる」というものです。もしあなたがこうした領域に構築を進めているなら、AIはあなたの方向へ複利的に価値をもたらします。一方、差別化の源泉がコードにあるなら、AIはその逆方向へ複利的に価値を奪っていきます。

需要サイドも継続的に拡大しています。あらゆる「雰囲気プログラミング」によるチェックアウトプロセスは、新たな不正行為のベクトルとなり、すべての自律的な取引を行うAIエージェントは、拒否取引のリスクとなります。フィンテック基盤の上に構築されるものが増えるほど、この基盤自体が不可欠なものとなっていきます。

「Fin」こそが勝者である

こうした認識は、すでに賢いフィンテック創業者たちに、「fin」と「tech」のスペクトル上での自社の立ち位置を再考させ始めています:

我々はリスクを自ら負い、自ら価格付けを行うのか、それともそれを提携先に委ね、利益を相手に渡すのか?

我々は規制関係を自ら保有しているのか、それとも規制関係を保有する者からそれを「レンタル」しているのか?

各取引は、自社のリスクモデルをより正確なものにするのか、それとも他社のモデルを訓練しているのか?

自社の帳簿は、真のデータの源泉なのか、それとも他社の帳簿の不完全な鏡像なのか?

この区別が、フィンテックの構図を二分します。規制関係を保有し、自ら貸倒損失を負担し、取引データを蓄積する企業は、AIがさらに深めることになるモアット(護城河)を構築しています。一方、「fin」をレンタルする企業——提携銀行のライセンス、BaaSプロバイダーの帳簿、他社のリスクモデルに優れたインターフェースを被せる企業——は、SaaS企業と同じ課題に直面しています。その差別化はコードにあり、そしてコードは今や安価になったのです。

ソフトウェアの評価倍率を金融サービスの経済性に適用するという旧来のアービトラージは、もはや終焉を迎えました。新しいアービトラージは、よりシンプルです。「fin」を所有することです。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News