株式・債券・暗号資産の考察:レバレッジサイクルに関するディープダイブ分析

TechFlow厳選深潮セレクト

株式・債券・暗号資産の考察:レバレッジサイクルに関するディープダイブ分析

暗号資産、株式、債券が互いに支え合い、金とBTCが米国債の担保として共に機能し、ステーブルコインがドルの世界的な採用率を支えることで、デレバレッジの過程における損失がより社会的に分散される。

著者:佐爺

周期はレバレッジに由来する。急速に生まれて急速に消えるMemeコインから80年続く技術の康波まで、人類は常に何らかの力や信念、組織形態を見つけ出してより多くの富を創造しようとしてきた。ここでは現在の歴史的座標を簡単に振り返り、なぜ通貨・株式・債券が交錯することが重要なのかを整理する。

15世紀末の地理的大発見以降、資本主義の中心経済圏は以下のような変化を見せている:

• スペインおよびポルトガル――現物の金銀+残虐な植民地プランテーション

• オランダ――株式+会社制度(オランダ東インド会社)

• イギリス――金本位制+植民地での価格差(武力支配+制度設計+帝国特恵制)

• アメリカ――米ドル+米国債+軍事拠点(直接的な植民地支配を放棄し、重要な拠点を掌握)

なお、後発の国々は先行国の長所と短所を取り入れる傾向にあることに注意が必要である。例えばイギリスも会社制度や株式制度を採用し、アメリカも武力支配を行う。ここでは新興覇権国の革新点を強調している。以上の事実から、古典的資本主義の運営軌道には二つの特徴があることがわかる:

• 霸権コープの法則:生物の進化において体が大きくなる傾向があるように、中心経済圏の規模はますます大きくなる(オランダ→イギリス→アメリカ);

• 経済債務サイクル:実物資産と商品生産は金融に取って代わられ、典型的な資本主義大国の軌跡とは、新たな金融イノベーションを通じて資金を集めて利益を得るプロセスである;

• レバレッジの最終崩壊:オランダの株式からウォール街の金融デリバティブへ、リターン率のプレッシャーにより担保価値が薄れ、債務が清算不能となり、新しい経済体がそれを置き換える。

アメリカはすでに世界支配の限界規模に達しており、これからは「互いに依存しあう」長い終焉の時代に入る。

米国債はやがて制御不能になるだろう。これはボーア戦争後の英国帝国と同じ状況だが、体面を保ちながら終焉を迎えるためには、通貨・株式・債券など、債務崩壊までのカウントダウンを延ばす金融商品が必要となる。

通貨・株式・債券は互いに支え合い、ゴールドとBTCが共に米国債の担保として機能し、ステーブルコインが米ドルの世界的採用率を支えることで、デレバレッジの過程における損失をより社会化する。

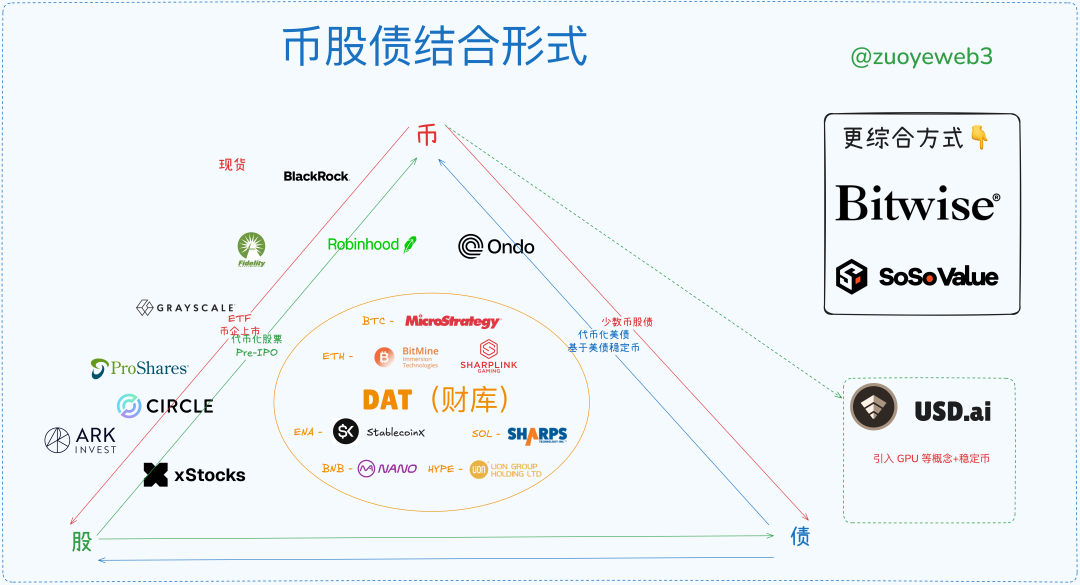

通貨・株式・債券の6つの組み合わせ方

人を喜ばせるすべてのものは、結局のところ幻想にすぎない。

より大きく、より複雑になることは、あらゆる金融商品や生物にとって自然な法則である。ある種が全盛期を迎えると、それに伴い無秩序な内需競争が始まり、求愛の難易度上昇に応じて角や羽がますます複雑になっていく。

トークンエコノミーはビットコインから始まり、ゼロからオンチェーン金融システムを構築した。2兆ドル規模のBTC時価総額は、約40兆ドルに迫る米国債に比べれば緩和効果に留まる運命にある。レイ・ダリオが頻繁に黄金によるドルヘッジを推奨するのは、まさに同じ理屈である。

株式市場の流動性は新規トークンの新たな柱となり、Pre IPO市場においてトークン化の可能性が浮上し、株式のブロックチェーン化も電子化に続く新たな媒体となった。さらにDAT(財務戦略)は2025年前半の主軸となっている。

ただし、米国債のオンチェーン化は言うまでもないが、トークンを基盤とした債券発行や社債のオンチェーン化はまだ試行段階であり、ようやく小規模な実践が始まっている。

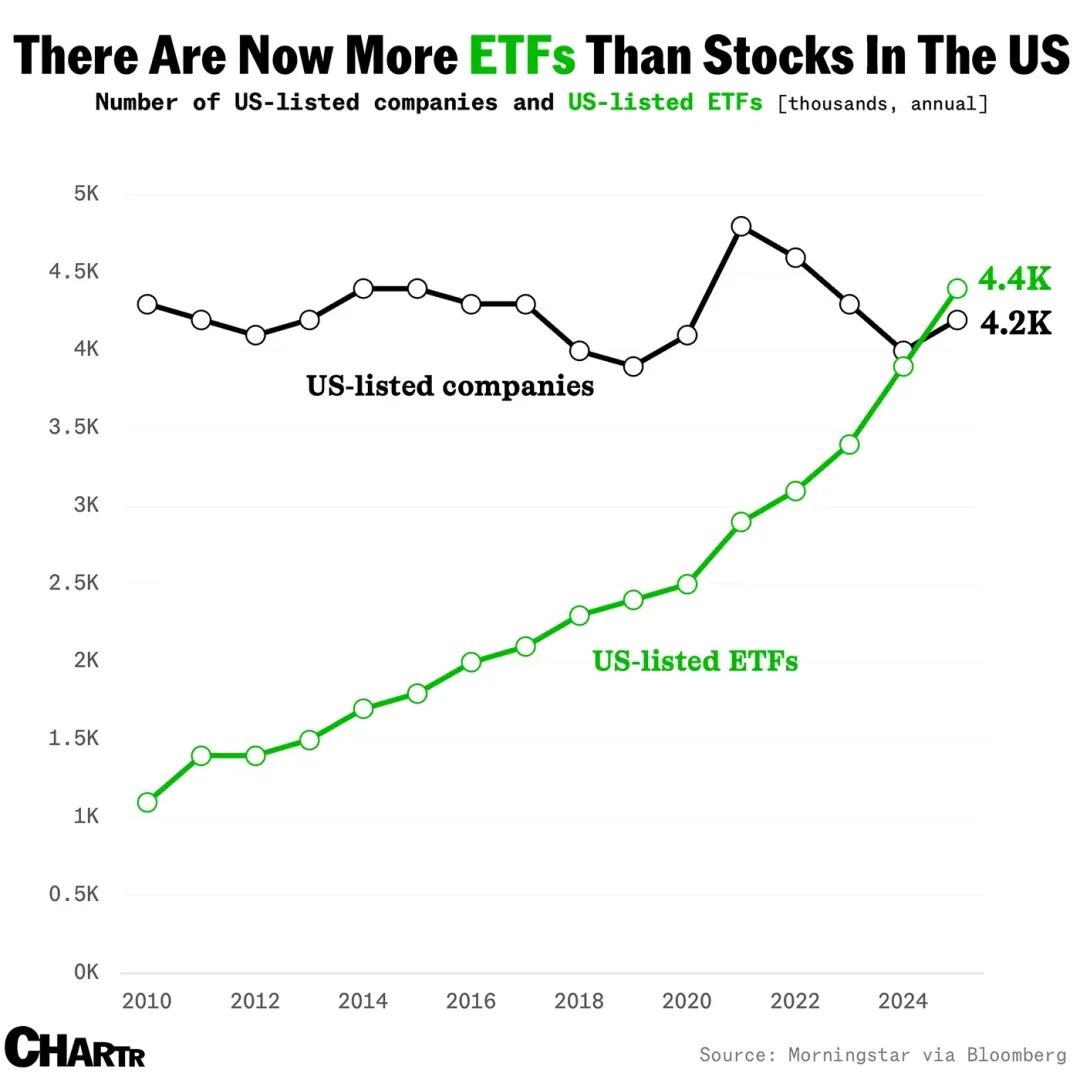

図説:ETF数の増加

出典:@MarketCharts

ステーブルコインは独立したナラティブとなり、トークン化ファンドや債務はRWAの新しい同義語になりつつある。また、指数ファンドや通貨・株式・債券の概念を包括する複合ETFにも資金流入が始まっており、伝統的なETF/指数が流動性を吸収する現象が暗号資産圏でも再現されるだろうか?

これについては判断できないが、アルトコインDATやステーキング型ETFなどの形態が、レバレッジ上昇サイクルの正式到来を宣言している。

図説:通貨・株式・債券の結合形態

出典:@zuoyeweb3

DeFi領域でも伝統的金融領域でも、トークンを担保として活用することは次第に困難になっている。オンチェーンではUSDC/USDT/USDSが必要とされ、これらはある意味でいずれも米国債の変種にすぎず、オフチェーンではステーブルコインが新たなトレンドとなっている。その前段階として、すでにETFやRWAがそれぞれの実践を行ってきた。

まとめると、市場にはおおむね6つの通貨・株式・債券の組み合わせ方式が登場している:

• ETF(先物、現物、ステーキング、汎用)

• 通貨・株式(金融工学的手法でオンチェーン用途を改造)

• 通貨企業IPO(Circleは安定硬頂の段階的トレンドを示す)

• DAT(MSTR 通貨・株式・債券 vs ETH 通貨・株式 vs ENA/SOL/BNB/HYPE 通貨)

• 米国債・ファンドのトークン化(Ondo RWAテーマ)

• Pre IPO市場のトークン化(まだ規模が小さい、危険な沈黙期、オンチェーンで伝統金融を改造)

レバレッジサイクルの終了時期や退出タイミングは予測できないが、サイクルの基本的姿を描くことは可能である。

理論的には、アルトコインDATが出現した時点で、長期サイクルの天井に達していることになる。しかしBTCが10万ドル近辺で横這い続けられるように、米ドル/米国債が完全仮想化を決定すれば、放出されるモメンタムを市場が消化するには長期間が必要となる。この消化期間はしばしば30年単位で計られる:ボーア戦争からイギリスの金本位制放棄(1931-1902=29年)、ブレトンウッズ体制(1973-1944=29年)。

一万年は長すぎる。今この瞬間を勝ち取れ。少なくとも2026年の米中間選挙までは、Cryptoにはあと1年の好景気が続く。

図説:通貨・株式・債券市場の現状

出典:@zuoyeweb3

現在の市場構造を分析すると、通貨企業IPOは最もハイエンドかつニッチな分野に属しており、ごく少数の通貨企業しか米国株式市場への上場を達成できていない。これはつまり、自社を資産として売却することが最も難しいということを意味する。

次点として、既存の優良資産を再販売する方が比較的簡単である。例えばベライダーは現物BTCおよびETHのETF分野で明確な巨人となっており、新たに登場するステーキング型ETFや汎用ETFが次の競争の主戦場となる。

さらに下位では、DAT(財務戦略)戦略を持つ企業が一歩抜きんでており、唯一通貨・株式・債券の三者の循環を完成させたプレイヤーでもある。つまりBTCを担保に債券を発行し、その資金で株価を支え、余剰資金でさらにBTCを購入するという流れだ。これは市場がBTCを担保として安全だと認識しているだけでなく、Strategy自体がBTCの資産価値を「代表」していることも認めていることを意味する。

ETH財務戦略企業分野のBitMineやSharplinkなどはせいぜい通貨・株式の連携までで、自社の信用力に基づいた債券発行を市場に納得させるには至っていない(資本操作による買付け時の発行は除く)。つまり市場はETHの価値を部分的に認めるものの、ETH財務戦略企業自体の価値は認めていない。mNAVが1を下回る(時価総額が保有資産価値を下回る)のはその結果である。

しかしETHの価値が広く認められさえすれば、高レバレッジ競争の中で勝者が生まれる。最終的に倒れるのはロングテールの財務戦略企業であり、生き残った者はETHの代表性を獲得し、加/減レバレッジサイクルを経て勝利者となる。

その後のトークン化株式は、現時点ではDATやIPO、ETFに比べ規模が小さいが、最も応用の可能性を秘めている。現在の株式は電子化された形で各種サーバーに保存されているが、将来の株式は直接ブロックチェーン上で流通するようになる。株式即ちトークン、トークン即ち任意の資産となる。Robinhoodが独自のETH L2を構築し、xStocksがイーサリアムおよびソラナに上陸、SuperStateのOpening BellがGalaxyの株式をソラナにトークン化するなど。

将来のトークン化株式はイーサリアムとソラナの間で対決するが、このシナリオの想像空間は最も狭く、むしろ技術サービス色が強く、市場がブロックチェーン技術を認める象徴的意義が大きい。一方で資産捕捉の恩恵は$ETHまたは$SOLに帰着する。

米国債・ファンドのトークン化分野は、Ondoがスタンドアロン的な存在になりつつある。理由は米国債とステーブルコインの融合分流にある。RWAの将来は米国債以外の分野を開拓する必要があり、非ドルステーブルコインのように、長期的には巨大な市場規模が見込まれるが、それは常に長期的な課題となる。

最後に、Pre IPOは二つの方法を採用している。第一は資金調達後に株式を購入する方式、第二は先に株式を購入してからトークン化して分配する方式である。もちろんxStocksは二次市場とPre IPOの両方を手掛けるが、根本的な考え方は未公開市場をトークン化してインセンティブを与え、非公開市場の公開化を促進することにある。この表現に注目せよ。これがステーブルコインの拡張の道なのである。

しかし現在の法的枠組み下では、規制回避の余地が残されているかといえば、せいぜい期待できる程度であり、相当長い調整期間を要する。Pre IPOがすぐさま公開化されることはない。Pre IPOの核心は資産の価格決定権の問題であり、これは技術的問題ではなく、ウォール街の多数のディストリビューターが全力で阻止する。

それとは異なり、株式のトークン化における権益配布とインセンティブ配布は分離可能である。「暗号資産業界の人々は権益よりインセンティブを重視する」というもので、株式所得の課税などグローバルな規制問題はすでに実績があるため、オンチェーン化は障壁ではない。

比較すると、Pre IPOはウォール街の価格決定権に触れるが、株式のトークン化はウォール街の利益を拡大するものであり、流通チャネルと流動性の増加をもたらす。これは全く異なる二つの状況である。

上昇サイクルは収束し、下落サイクルは搾取される

所謂レバレッジサイクルとは自己成就する予言であり、良いニュースがあれば二度上げるのが常套手段で、レバレッジを高める刺激が繰り返される。しかし機関投資家は異なる担保資産をクロス保有しており、下落局面では劣後通貨を優先的に売却し、安全な担保資産へ逃避する。個人投資家は行動の自由がなく、最終的に自発的あるいは受動的にすべての損失を被ることになる。

ジャック・マーがETHを購入し、華興資本がBNBを購入し、招銀国際がSolanaのトークン化ファンドを発行するとき、新しい時代が我々の時代に入ったのだ。グローバル経済はブロックチェーンによって相互接続される。

アメリカはコープの法則のもとで極限に達しており、コストが最低で効率が最高の支配モデルである。しかし極めて複雑に絡み合った状況に直面しており、新しい時代のモンロー主義は客観的経済法則に適合しない。インターネットは分割可能だが、ブロックチェーンは不思議にも自然一体であり、任意のL2、ノード、資産はイーサリアムに統合される。

より有機的な視点から見ると、通貨・株式・債券の結合は機関と個人の玉乗りのプロセスであり、「ビットコインが上がればアルトコインは追随せず、ビットコインが下がればアルトコインはさらに深く下がる」という原理に似ている。ただしこちらはオンチェーンエコシステムでよく見られる。

このプロセスを論じよう:

1. 上昇期には、機関はレバレッジ率を使って低価格の高ボラティリティ資産へ逃避する。下落期には、機関はアルト資産を優先的に売却し、高価値資産の保有を維持する;

2. 個人のプロセスは逆である。上昇期には、個人はBTC/ETHおよびステーブルコインを売却して高ボラティリティ資産を購入するが、全体の資金規模に制限され、相場が熊になった場合、個人はさらにBTC/ETHおよびステーブルコインを売却してアルトコインの高レバレッジを維持しなければならない;

3. 機関は自然に大きなドローダウンを許容できるため、個人の高価値資産は彼らに売却される。また、個人がレバレッジを維持する行為は機関の耐性を高め、個人はさらに資産を売却せざるを得なくなる;

4. サイクルの終焉はレバレッジの崩壊で象徴される。個人がレバレッジを維持できなければサイクルは終わり、機関が破綻してシステミック危機を引き起こしても、依然として個人が最大の損失を被る。このとき高価値資産はすでに他の機関に順次移転しているからである;

5. 機関にとって損失は必ず社会化されるが、個人にとってレバレッジは自らの絞首台であり、さらに機関に手数料を支払わなければならない。唯一の希望は他の機関や個人よりも早く逃げ出すことだが、その難度は月面着陸に劣らない。

担保資産の階層化と評価は表層的な現象に過ぎず、核心は担保資産に対する期待に基づいてレバレッジ率に価格をつけることにある。

このプロセスでは、なぜアルトコインがいつもより深刻に下落するのかを説明しきれていない。補足すると、個人は発行元以上にレバレッジ率の上昇を切望する、つまり個人はすべての資産ペアに対して125倍レバレッジを望んでいる。しかし下落局面では、市場の実際の相手方は個人自身となり、機関はより多様な資産配分と複雑なヘッジ戦略を持っているため、その部分も個人が負担しなければならない。

まとめると、通貨・株式・債券はレバレッジ率とボラティリティを同期させる。トークン、株式、債券。金融工学の視点から潜入し、米国債を一部に含み、デルタニュートラルな混合ステーブルコインを仮定すれば、一つのステーブルコインが通貨・株式・債券の三者をつなぐことができる。このとき市場のボラティリティこそがヘッジメカニズムを有効化し、さらなる利益を生む、つまり同期上昇を可能にする。

ENA/USDeはすでにこの特性を部分的に備えている。ここで大胆にデレバレッジサイクルの軌道を予測しよう。より高いレバレッジはさらに多くのTVLと個人トレーダーを惹きつけ、最終的にボラティリティは臨界点に達する。プロジェクト側はまずUSDeのアンカー率を守るためにENAの価格を放棄する。その後DAT企業の株価が下落し、機関が早期撤退し、最終的に個人が受け皿となる。

その後さらに恐ろしい多重レバレッジサイクルが発生する。ENA財務戦略出資者は、ETHおよびBTC財務戦略企業の価値を維持するために株式を売却する。しかし維持できない企業も必ず現れ、徐々に破綻していく。まず小規模通貨のDATが破壊され、次に大規模通貨の小規模DAT企業が破壊され、最終的に市場は風声鶴唳となり、Strategyの些細な動きにも敏感になる。

通貨・株式・債券モデルでは、米国株式市場が最終的な流動性源となり、連動効果によって最終的に崩壊する。これは誇張ではない。米国株式市場にも規制はあるが、LTCMのクオンツ危機を防げなかった。今やトランプが皆でコインを発行する時代にあり、誰も通貨・株式・債券の連動大爆発を止められないと思う。

グローバル経済はブロックチェーン上で連結され、共に殉爆する。

このとき逆方向の動きが起きる。流動性がわずかに残っている場所であれば、オンチェーンでもオフチェーンでも、通貨・株式・債券の6通りの方法のいずれであれ、脱出のチャンスの窓口となる。最も恐ろしいのはオンチェーンにFRBが存在しないこと、最終的な流動性供給者が不在となり、市場は底なしに下落し、最終的に熱的死を迎える。

すべては終わる。すべては始まる。

長きにわたる「陣痛期」の後、個人は配達の副業を通じて少しずつBTC/ETH/ステーブルコインを購入する小さな火種を蓄え、それを機関に送り、新たな燎原の概念を生み出す。債務が清算され、金融マジックが消えた後、新たなサイクルが再び始まる。そして真の労働による価値創造が、すべてに幕を下ろす。

読者はなぜステーブルコインサイクルに言及しないのか疑問に思うかもしれない。

なぜならステーブルコイン自体が周期の外的形態だからである。BTC/ゴールドが揺らぐ米国債を支え、ステーブルコインが米ドルの世界的普及率を支える。ステーブルコインは自ら周期を形成できず、より根源的な資産と結合しなければ真の収益能力を持てない。ただしステーブルコインは米国債を迂回し、BTC/ゴールドなどより安全な資産に多くアンカーすることで、周期のレバレッジ曲線をより緩やかにする。

結語

六経を以て我を注ぐことから、我を以て六経を注ぐことへ。

オンチェーン貸借は未踏の領域であり、DeFiとCeFiの融合は確かに進行しているが、通貨・株式との関係はあまり大きくない。DATに関わる部分はあるが、将来的には機関向け貸付や信用モデルに関する記事で補完する。

重視すべきは通貨・株式・債券間の構造的関係、およびそれが生み出す新たな品種や方向性である。ETFはすでに固定化され、DATは激しい戦いの最中、ステーブルコインは大規模に拡大しており、オンチェーン・オフチェーンの機会が最大である。通貨・株式およびPre IPOは無限の潜在力を秘めるが、伝統的金融を互換方式で改造するのは非常に難しく、自らの内循環システムを構築できていない。

通貨・株式、Pre IPOは権益問題を解決する必要があるが、「権益を解決する方法」では解決できない。経済的効果を創出しなければ規制を突破できず、規制に対峙すれば官僚主義の罠に陥る。ステーブルコインの歴史が最も明らかであり、農村から都市を包囲する戦略が最も効果的である。

通貨企業IPOは伝統的金融による暗号資産の買い取りおよび価格付けプロセスであり、以後ますます平坦化する。上場したいなら早めにすべきである。概念が尽きたら量的評価に移行する。フィンテックや製造業と同じく、上場企業数が増えるにつれ想像空間は徐々に縮小する。

米国債(ファンド)のトークン化は長期的戦略であり、超過利潤は得にくい。個人投資家とも関係が薄く、むしろブロックチェーン技術の実用性を強調する。

本稿は主に静的なマクロフレームワークであり、動的データが不足している。例えばピーター・ティールがさまざまなDATおよびETFにどのように資金配分し、投資に関与しているかなど。

また、レバレッジ撤退時には、ホエールと個人は逆方向に動く。ホエールは劣後資産を優先的に売却し、コア資産を保持する。個人はコア資産を売却して劣後資産のレバレッジを維持せざるを得ない。つまりビットコインが上がってもアルトコインは上がらないが、ビットコインが下がればアルトコインは必ず大きく下がる。これらはデータで説明する必要があるが、現時点では力及ばず、まずは静的なフレームワークを構築して思考を整理するにとどめる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News