Bitget Wallet 研究所|55億ドルの取引額の裏側:トークン化株式市場の包括的考察

TechFlow厳選深潮セレクト

Bitget Wallet 研究所|55億ドルの取引額の裏側:トークン化株式市場の包括的考察

トークン化株式は、コンセプト・プローフ(概念実証)の段階を乗り越えましたが、独立した市場として成立するにはまだほど遠い状況です。

執筆:Bitget Wallet 研究所

完全な英語版レポートPDFは、以下よりご確認ください:https://cdn.bitkeep.vip/operation/RWA_tokenized_stocks_report.pdf

序文

トークン化株式は、どの程度実用化されているのか?結局のところ、それは物語ではなく、データで判断すべきである。

Ondo Global Markets は、現時点で世界最大のトークン化株式プラットフォームであり、TVL(総ロックアップバリュー)が初めて10億ドルを突破したプラットフォームでもある。2026年5月時点での累計取引額は55億ドル、取引件数は280万件、独立ウォレット数は18万を超える。これらの数字だけを見ても、ひとつの基本的な判断が成立する:トークン化株式はもはや「コンセプト・プローフ(概念実証)」ではなく、実際に稼働している市場である。

しかし、この市場の実態は一体どうなっているのか?誰が使い、どのように使っているのか?従来の株式市場とはどのような関係にあるのか?Bitget Wallet は、Ondo Global Markets のチェーン上データに基づき、できる限り包括的な市場像を描こうとしている。

データについて:本レポートのデータは、Dune 上の Ondo Global Markets トランザクション分析ダッシュボードから取得しており、イーサリアムおよびBNB Chainの2つのブロックチェーンを対象としている。データ集計時点は2026年5月12日である。ソラナおよびHyperEVM上の活動については、当該時点においてDuneがデコードテーブルを提供していなかったため、統計対象から除外されている。

いくつかの重要な判断

- チェーン上では24時間稼働可能だが、人間の行動は依然としてウォールストリートの時計に従っている。 取引高の約99%が月曜日から金曜日に集中し、その半分以上が米国取引時間帯に発生している。週末の取引高はわずか0.55%にすぎない。現時点のトークン化株式は、「独立した24時間市場」ではなく、むしろ米国株式市場の「延長アクセスチャネル」として機能している。

- 小口投資家(リテール)が実際に参加しているが、価格決定権は彼らにはない。 500米ドル未満の注文は取引件数の約64%を占める一方、取引高への貢献度はわずか5%にとどまる。一方、5万米ドル超の注文は取引件数の0.5%に過ぎないが、取引高の35.3%を占めている。つまり、市場の「人気」はリテール投資家によって支えられているが、「流動性の深さ」は大口資金によって担保されている。これは伝統的な金融市場と同様の構造である。

- AIは、チェーン上で初めて真に価格付けされたテーマである。 AI関連のトークン化株式は、直近の取引高の約35–40%を占めている。NVDAonは流動性が最も高いことは明らかだが、さらに興味深いのは、マイクロン、クアルコム、Snowflakeといったサプライチェーンおよびインフラ関連銘柄で、これらはNVIDIAよりも強い純流入シグナルを示している。ユーザーは単一のAIリーダー企業を賭けに選ぶのではなく、AI産業チェーン全体にわたってポジションを構築しているのだ。

- テクノロジー株以外にも、ETFおよびコモディティへのアクセス需要が顕在化しつつある。 普通株式が依然として主力(取引高の72.5%)であるが、銀ETFや金ETFのユーザー層の広がりは、テクノロジー株と比べても遜色ない。特にSLVon(銀ETF)はBNB Chain上でウォレット数が最多(約2万個)であり、多くのユーザーが高リターンを求めるのではなく、ハードアセットへのエクスポージャーを求めており、こうした資産は地元証券会社の体系では入手できない可能性があることを示唆している。

- イーサリアムとBNB Chainは、まったく異なる二つの市場である。 BNB Chainは取引高の75.6%および約16.8万ウォレットを占め、人気と取引量の主戦場である。一方、イーサリアムでは平均注文金額および1人当たり取引高が2.5倍以上高く、高資産家向けの「保有層」として機能している。同一のトークン化株式であっても、両チェーン上では全く異なる行動パターンを示すことがある。

チェーン上の55億ドル規模の米国株式市場

RWA(リアルワールド・アセット)の最初の実装事例は、機関向けインフラストラクチャーであった——トークン化国債、マネー・マーケット・ファンド、担保管理、清算・決済の最適化などである。それに対してトークン化株式は、C端(個人)ユーザーを対象としている:株式およびETFは、世界中のユーザーにとって最も馴染み深い金融商品であり、相場情報、ニュース、ソーシャルメディアでの議論とも最も密接に結びついている。

RWA.xyzのデータによると、トークン化株式のチェーン上配布時価総額はすでに14億ドルを超え、月間送金規模は約30億ドル、月間アクティブアドレス数は約10万、保有者数は25万人を超えている。従来の株式市場の座標系で見れば、この規模は依然として小さいが、チェーン上では既に、非常に細かい粒度でのユーザー行動分析を可能にする十分な規模となっている。

出典:https://app.rwa.xyz/stocks

Ondo Global Marketsは、このトレンドを観測するのに最も理想的なデータサンプルである。同プラットフォームは2025年7月にイーサリアム上でローンチされ、その後BNB Chainへ展開。米国登録証券会社が信託管理する米国株式およびETFを基底資産とするトークン化エクスポージャーを提供し、24時間365日無許諾取引および24時間5日間のスマートコントラクトによる即時発行・償還をサポートしている。

以下のデータは、2026年5月12日時点におけるイーサリアムおよびBNB Chain上の全活動をカバーしている:

出典:Ondo Global Markets — Trading Analytics, Dune

全体の活動は明確な変動を示しながらも、上昇傾向にある。2026年3月の単月取引高は13.8億ドルという歴史的ピークに達し、5月の初めの12日間だけで4.3億ドルを記録した。同時に、プラットフォームのTVLは10億ドルを突破した。

出典:Ondo Global Markets — Trading Analytics, Dune

チェーン上は24時間稼働するが、取引は依然としてウォールストリートに従う

トークン化株式が最も魅力的に語られる点の一つは、取引時間の制約を打ち破ることである。従来の取引所がクローズしても、チェーン上では依然として発行・償還・送金が可能である。

理論的にはそうだが、実際にはそうではない。

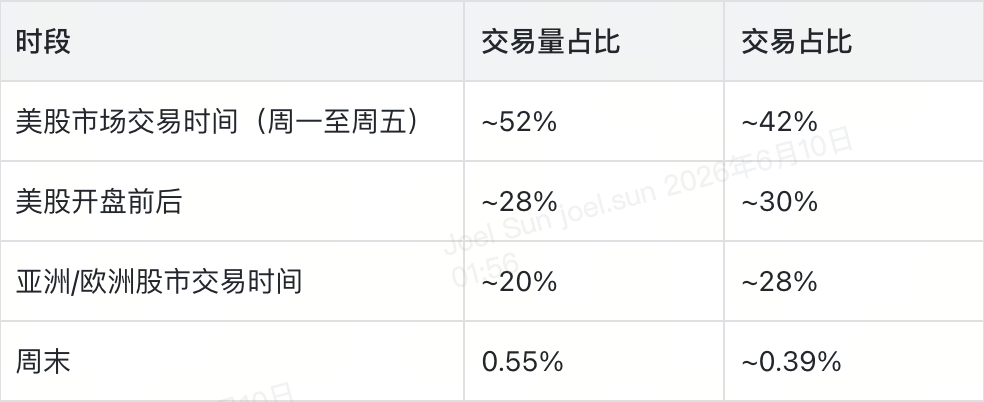

取引時間の分布データは明瞭である:取引高の約52%が米国取引時間帯(昼間および夜間)に集中し、プレマーケットおよびポストマーケットを合わせて約28%、アジアおよびヨーロッパ専用時間帯を合計しても約20%である。週末はほぼ無視できるレベル——取引高は0.55%、取引件数は0.39%にすぎない。

出典:Ondo Global Markets — Trading Analytics, Dune

さらに詳細に見ると、取引のピークは米東部時間の月曜日から金曜日の午前10時から12時に集中しており、この時間帯の取引高は非取引時間帯の4〜5倍に達する。これは、ユーザーが理論上いつでも取引可能であるものの、実際にはそうしないことを示している。ユーザーの行動は依然として米国株式市場の流動性、ニュース、価格発見および市場感情に支配されているのである。

現時点におけるトークン化株式の実際の役割は、「グローバルユーザー向けの米国株式市場延長アクセスレイヤー」である。従来の証券会社体系のカバレッジ外にあるユーザーにとっては、このレイヤー自体に価値がある。しかし、「延長アクセス」から「独立市場」へと進化するには、次の3つの条件が必要である:非取引時間帯におけるより厚い流動性、非米国取引時間帯におけるより信頼性の高い価格発見、そして非米国取引時間帯において実際に活発に参加するユーザーの存在である。

小口投資家が押し寄せているが、価格決定権は依然としてホエール(大口投資家)が握っている

トークン化株式には、本当に小口投資家の参加があるのか?ある。しかし、取引高の主導者は小口投資家か?まったくそうではない。このような構造は意外ではなく、ほとんどの金融市場が同様の構造を呈している。しかし、データを細かく分解することで、この市場が現在どの段階にあるのかを理解できる。

まず小口注文層を見てみよう。100米ドル未満の注文は取引件数の30%を占め、100〜500米ドルの注文は33.9%を占める。これらを合計すると、500米ドル未満の注文は取引件数の約64%を占めるが、取引高への貢献度はわずか5%にすぎない。

次に大口注文層を見てみよう。5万米ドル超の注文は取引件数の0.5%に過ぎないが、取引高の35.3%を占める。また、1万〜5万米ドルの範囲の注文はさらに20.5%の取引高を占める。つまり、取引件数の1%未満の注文が、取引高の3分の1以上を占めているのだ。

出典:Ondo Global Markets — Trading Analytics, Dune

具体的な資産にまで掘り下げると、差異はさらに明確になる。トークン化銀ETF(SLVon)はBNB Chain上で最も多くのウォレットをカバーする資産であり、ユーザー数は19,531人、取引高は2.36億ドルである。GLDonやINTConも同様で、ユーザー数は急速に増加しているが、1人当たりの金額は低い。一方、CRCLonやCOINonは、1人当たりの取引高が著しく高い——ユーザー数は少ないが資金力が厚く、「ホエール型」の資産であることがわかる。

この二種類の資産は並存しており、実際には二層構造を形成している:トークン化株式は、従来米国株式を購入できなかった人々にその機会を提供する一方で、すでに資金を持つ人々が単に別の場所で取引を行う場としても機能している。

出典:Ondo Global Markets — Trading Analytics, Dune

Ondo Global Marketsは、ナスダックおよびニューヨーク証券取引所の24時間5日間の流動性を直接受け継いでおり、異なる取引規模においても十分な流動性と極めて小さなスリップを維持できる。これは従来のDEX(分散型取引所)では達成できないものである。しかし、市場品質のさらなる向上は、流動性がさらに深まることに依存する。「小口投資家向け配布」と「機関レベルの流動性」は、どちらか一方が欠けても成立しない、まさに二本の足である。

AI関連銘柄が圧倒的優勢、金・銀ETFが静かに台頭

AIセクター:取引量の約4割を占める

2025年から2026年にかけての米国株式市場最大のテーマは何だろうか?それはAIである。この現象は今や、直接チェーン上に反映されている。

Ondo Global Marketsでは、AI関連のトークン化株式が直近の取引高の約35–40%を占めており、現時点でトークン化株式市場全体において、唯一明確で、定量化可能かつ持続可能なセクター・テーマである。

NVDAonはAIセクターの流動性王者であり、取引高は5.92億ドル、純流入率は6.7%である。しかし、方向性のより強いポジショニング・シグナルは、NVIDIA以外の銘柄に見られる——メモリ、チップインフラ、エンタープライズソフトウェアといったサプライチェーン各段階の銘柄が、より積極的な純流入を示している:

出典:Ondo Global Markets — Trading Analytics, Dune

この状況は、ユーザーが単一のAIリーダー企業を買うのではなく、AIサプライチェーン全体にわたりポジションを構築しているという明確なシグナルを示している——チップからメモリ、クラウドインフラからエンタープライズソフトウェアに至るまで、各段階にユーザーが存在している。これは、トークン化株式と「暗号資産原生のAIトークン」の根本的な違いである:ユーザーは公開市場のテーマに対する判断を、上場企業の株式に直接連動した資産を通じて表現しており、新しいチェーン上での物語を投機的に取り扱っているわけではない。

もちろん、これはトークン化株式の活動が常にウォールストリートの催化要因——財務報告、ガイダンス、金利、サプライチェーンの変化、セクター・ローテーション——に左右されることを意味する。AIはトークン化株式にとって最も魅力的な入り口かもしれないが、同時にこの市場を伝統的な株式市場のサイクルにしっかりと縛りつけている。

テクノロジー株式以外:コモディティETFへのアクセス需要

取引高トップの銘柄は依然としてブルーチップ・テクノロジー株式であるが、これは驚くべきことではない。ただし、取引高ランキングのみを見るならば、重要なシグナルを見落とすことになる。

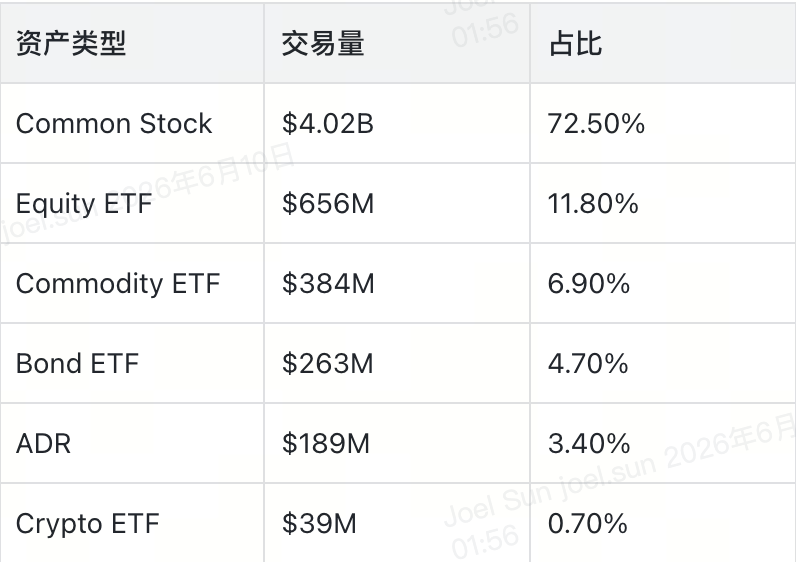

資産タイプ別に見ると、普通株式が取引高の72.5%を占め、次いで株式ETF(11.8%)、コモディティETF(6.9%)、債券ETF(4.7%)、ADR(3.4%)、暗号資産ETF(0.7%)となる。

出典:Ondo Global Markets — Trading Analytics, Dune

数字自体は目新しくないが、ユーザー側のシグナルは注目に値する。SLVon(トークン化銀ETF)はBNB Chain上で最も多くのウォレットをカバーする資産であり、19,531人のユーザーを抱える。GLDon(金ETF)も同様に幅広いユーザー参加を示している。これら二つの製品の取引高は主流テクノロジー株式に及ばないが、「カバレッジの広がり」という指標では、大多数の他の銘柄を上回っている。

その背景にあるロジックは容易に理解できる:多くのグローバルユーザーにとって、コモディティ系のエクスポージャーは、地元の証券会社の体系ではそもそも入手できない、あるいはコストが高すぎる可能性がある。トークン化された銀および金は、ハードアセットへのエクスポージャー獲得、ポートフォリオの分散、暗号資産価格およびインフレ不確実性へのヘッジという、最低限のハードルを持つツールとなっている。

これは、コモディティETFが取引高でテクノロジー株式を凌駕することを意味するわけではない。しかし、市場における「アクセス需要」は、取引高ランキングが示すよりもはるかに多様であることを示している。長期的には、RWAが最も持続可能性を持つユースケースは、「資産自体が十分に知られている」+「実際のアクセスギャップが存在する」という組み合わせである可能性が高い:ETF、コモディティ、指数、債券、海外株式——これらはユーザーに「これが何か」を教育する必要がないが、「どう買えるか」を解決する必要がある。

同一資産でも、二つのチェーンで全く異なる市場

トークン化株式はしばしば単一の市場として議論されるが、少なくともBNB Chainとイーサリアムという二つのチェーンにおいては、すでに全く異なる市場像を描いている。

まず規模面で見てみよう:BNB Chainは総取引高の75.6%および約16.8万の独立ウォレットを占める。イーサリアムは24.4%および約2.1万のウォレットである。BNB Chainのユーザー規模はイーサリアムの約8倍、取引高は約3倍である。

次に質の面で見てみよう:イーサリアムの平均注文金額は3,092米ドル、BNB Chainは1,791米ドルである。また、イーサリアムの1人当たり取引高は約64,286米ドルであり、BNB Chain(約25,000米ドル)の2.5倍以上である。

出典:Ondo Global Markets — Trading Analytics, Dune

最も示唆的なのは、同一資産のチェーン間での資金フロー比較である。CRCLonはイーサリアムでは軽微な純売却(-1.4%)だが、BNB Chainでは強力な純買い(+32.6%)である。QQQonは逆で、イーサリアムのユーザーは大幅な積立(+37.6%)を行っているのに対し、BNB Chainのユーザーは控えめな動き(+3.4%)にとどまっている。MUon、TSLAon、COINonも同様に、明確なチェーン間の行動分化が見られる。

出典:Ondo Global Markets — Trading Analytics, Dune

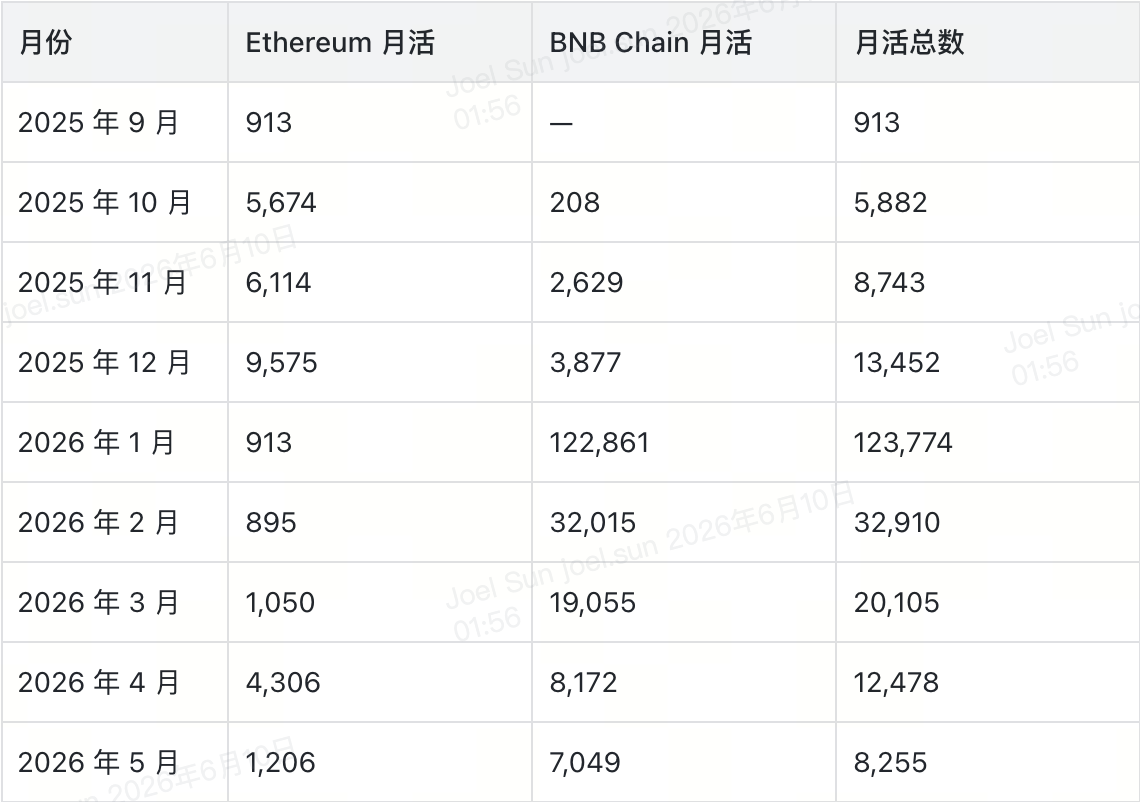

ユーザー成長データは、この分化をさらに明確に示している。BNB Chainの月間アクティブユーザー数は、2025年12月の3,877人から2026年1月には122,861人に急増したが、その後は逐月減少——2月は32,015人、3月は19,055人、4月は8,172人、5月は7,049人である。この曲線は、典型的な「アクティビティ主導の新規ユーザー獲得→ユーザー離脱→安定状態への回帰」という完全なサイクルを描いている。イーサリアムの月間アクティブユーザー数は規模が小さく、変動も小さい。

出典:Ondo Global Markets — Trading Analytics, Dune

両チェーンを合算した場合、現在の実際の安定状態における月間アクティブユーザー数は、累計ウォレット数が示す規模ではなく、むしろ8,000~12,000人程度に近い。この乖離自体が注目に値する——累計ウォレット数は「カバレッジ」の物語を語るのに適しているが、月間アクティブユーザー数および反復行動こそが「プロダクト・マーケット・フィット」の硬直的な指標である。

このことは、RWA発行者およびウォレットプラットフォームにとって、直接的な戦略的含意を持つ。「資産をチェーン上に移す」ことは、あくまで第一歩に過ぎない。真に配布効率を決定するのは、ユーザーがどのチェーンで活動しているか、どのように取引しているか、どのチェーンを信頼しているか、そして製品体験に対してどのような期待を持っているかである。同一のトークン化株式であっても、あるチェーンでは「長期保有資産」となり、別のチェーンでは「頻繁に出入りするツール」となる可能性がある——つまり、チャネル戦略は画一的ではありえない。

次のステージ:「資産のチェーン化」から「市場へのアクセス」へ

RWAの第一段階は、伝統的資産をチェーン上に移すという基礎的な課題を解決した。この問いにはすでに答えが出ている。

次に問われる課題は、さらに困難である:いかに配布するか?いかにユーザーが実際に使い始めるか?いかに信頼を築くか?いかにユーザーを留めるか?

トークン化株式は、この転換過程の生きたサンプルである。データはすでにいくつかのことを示している:ユーザーはチェーン上の取引を通じて、AIといった公開市場のテーマに対する見解を表明している;彼らはETFおよびコモディティ製品を通じて、本来アクセスできなかったツールを手に入れようとしている;異なるチェーン上での行動パターンはそれぞれ異なっている。しかし、境界線も明確である——取引は依然として米国株式市場の時計に従っており、取引高は依然として大口資金に集中しており、ユーザーの定着はまだ初期段階にある。

今日のトークン化株式の価値は、「ウォールストリートを置き換えること」にはない——この物語はあまりにも壮大であり、正確でもない。その真の価値は、従来の証券会社のサービス圏外にいる、または標準的な市場アクセスチャネルが十分にユーザーフレンドリーでないユーザーに対し、ウォールストリートへの資産エクスポージャーをより簡単に得られるようにすることにある。

ウォレット製品にとっての役割は明確である:資産発見のハードルを下げる、入金および執行パスを簡素化する、ユーザーがリスクを理解できるように支援する、ポートフォリオ管理をより直感的にする。こうした体験を最もよく実現した企業が、トークン化株式が「試し買い」から「日常的な資産配分」へと飛躍する恩恵を享受することになる。

トークン化株式は、すでに一つの重要な関門を越えた:それはもはや空論ではない。次の問いは、明確な製品構造、信頼できる流動性、そしてユーザーが繰り返し利用したくなる製品体験の上に、グローバルユーザーの日常的な投資ポートフォリオに真正に組み込まれるかどうかである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News