Tiger Research:金融機関がトークン化の潮流に乗り遅れないための 3 つの主要戦略

TechFlow厳選深潮セレクト

Tiger Research:金融機関がトークン化の潮流に乗り遅れないための 3 つの主要戦略

金融機関の海外進出:先機を制する完全攻略。

執筆:Tiger Research

翻訳:AididiaoJP、Foresight News

Tiger Research が最新発表した深層レポートによると、現実世界資産トークン化市場は急速に成長しているが、多くの管轄区では依然として整備された規制枠組みが欠如している。地元の金融機関は、自国での立法を待つこと、規制サンドボックスを使用した限定的な実験、または海外の成熟市場に先行して参入することの間で、戦略的な選択を迫られている。

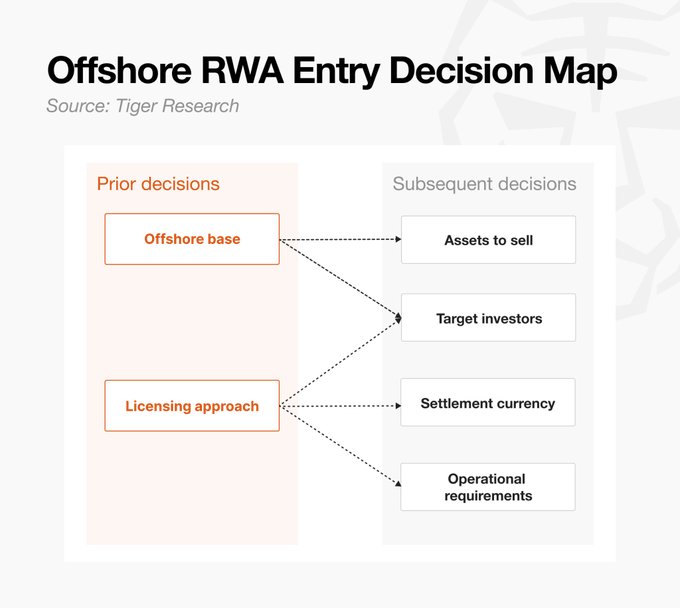

正式参入前に、機関は管轄区の選択、ライセンス取得、資産の定義、対象投資家の範囲、および決済メカニズムと運営安排の設計を含む 6 つの核心領域で入念な準備を整えなければならない。核心目標は、自身に最も適合するパスを選択し、できるだけ早く実際の運営経験を蓄積することである。主に 2 つのパスがある:成熟した規制が存在する管轄区に直接参入するか、チェーンネイティブプラットフォームの技術路線を採用するかである。

待つべきか、実験すべきか、それとも海外展開すべきか?

2026 年上半期までに、現実世界資産トークン化市場規模は約 250 億〜360 億米ドルに達した。この市場はトークン化を通じて顕著な効率向上を実現しており、利払いと償還の自動化、決済期間の短縮、顧客基盤の拡大などを含み、 thereby 大量の機関投資家の関心を集めている。

しかし、金融機関は依然として規制の空白という実際の障壁に直面している。現時点でトークン化を明確に禁止するものはないが、分散型台帳記録が法的拘束力を持つ効力を得るためには、関連する法枠組みが依然として不完善であり、投資家権益は十分に保護されていない。この背景のもと、金融機関は一般的に 3 つの戦略を採用している:

- 国内立法を待つ:この方法はリスク管理に有利だが、早期の市場シェアを抢占する機会を逃す可能性がある。

- 規制サンドボックスを使用する:限られた範囲での実験を許可するが、通常は分数化投資などの小規模シナリオに限定され、標準化証券発行扩展到することは困難である。

- 海外市場に先行して参入する:成熟した規制のある管轄区でデジタル債券を発行し、境外で業績と track record を蓄積し、 thereby 競争優位を構築する。

現実世界資産ビジネスは本質的にグローバルなビジネスであるため、金融機関は異なる規制環境において運営能力を蓄積する必要がある。規制が未整備の管轄区にとって、機関は同行に领先するために、事前に海外市場で実戦経験を蓄積する理由がより一層大きくなる。

トークン化は魔法ではない

国際的な現実世界資産の運営は孤立した決定の結果ではなく、一連の環環相扣する選択である。トークン化は魔法ではなく、既存の金融ツールを新しいインフラに移行するプロセスであり、このプロセスは伝統的な発行よりも精度に対する要求が高く、低いわけではない。

機関は参入を決定する前に、以下の 6 つの側面における準備度を誠実に評価すべきである:

- オフショア基地の設立:香港、シンガポール、または米国などの主要管轄区をどのように活用するかを決定する。現有实体を通じて運営するか、新实体を設立するか、または地元企業と協力するか。新实体は制御力が強いが、大量の資源投入が必要である。協力方式はより早く参入できるが、核心能力の内部化程度は限られる。

- ライセンス取得:対象販売管轄区のライセンス要件を満たす。直接申請(時間と資金を消耗)するか、現有プラットフォームライセンスを活用するか(より速いが、プラットフォーム仕様に応じて発行構造を設計する必要がある)を選択できる。

- 資産の定義:トークン化する資産タイプを選択することは参入障壁の高低を決定する。債券などの標準化証券は構造が成熟しており、比較的落地しやすい。一方、不動産や貿易売掛金などの非標準化資産は、法務審査と構造設計により多くの時間を要する。

- 対象投資家の範囲:通常、米国以外のすべての管轄区を対象とする戦略である。非米国投資家への販売は Regulation S オフショア豁免に依存できる。米国投資家を含む場合は、Regulation D などの要件を дополнительно満たす必要があり、構造の複雑性が増す。さらに、多くの証券型トークン発行(STO)と現実世界資産プラットフォームは適格投資家または機関投資家のみに限定されているため、販売戦略は投資家範囲と同時に確定する必要がある。

- 決済通貨と支払いプロセス:現地通貨、米ドル、ステーブルコイン、またはウォーレサル CBDC の決済を受け入れるかを決定する。これは通貨の選択に関わるだけでなく、投資家のアクセス可能性、カストディ構造、最終収入に直接影響する。例えば、ステーブルコインを受け入れることは兌換要件と潜在的な追加コストを導入する。

- その他の運営要件:構造に応じて、ブロックチェーンの選択、カストディ、チェーン上操作、発行後のガバナンスなど多くの事項を考慮する必要がある。特に、誰が利払いと償還、登記管理を制御するか、およびイベント発生時にトークンを強制移転または凍結する能力を明確にする必要がある。これらは伝統的な金融ツールの運営要件と類似している。

構造設計が完了しても、作業は終了しない。証券は成功裏に販売され、投資家を見つけなければならない。

運営地点の選択

管轄区の選択は戦略的な決定であり、規制の適合性と運営効率の両方を同時に权衡する必要がある。

すでにオフショア存在を持つ機関にとって、最も効率的な起点は現有管轄区を評価することである。オフショアトークン化戦略の主要目標ができるだけ早く実戦経験を蓄積することであれば、全新に管轄区基地を設立することは時間と資金の面で门槛が高い。

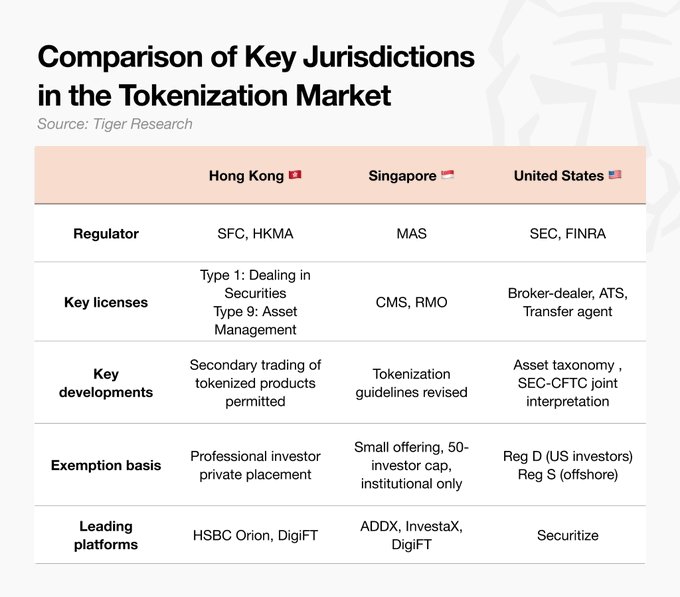

- 香港:規制の完全性と執行性が领先。証券型トークンは現有の《証券先物条例》枠組み内で規制されており、2026 年 4 月の証券先物委員会通函により、ライセンス付き仮想資産取引所での二次取引が許可され、発行と流通の閉ループを完成させた。HSBC Orion などのインフラはすでに運用されており、発行コストへの補助金を含む金融管理局の政策支持は力強い。ただし、2026 年に新しい仮想資産取引業者およびカストディライセンスの立法が計画通りに推進される場合、移行条項のコンプライアンス問題に注目する必要がある。

- シンガポール:枠組みが精密で規制が明確。シンガポールは「同一活動、同一リスク、同一規制」の原則を厳格に遵循しており、金融管理局は 2025 年 12 月にトークン化ガイドラインを改訂し、より明確な指導を提供した。可変資本会社(VCC)構造は資産隔離に便利で、ファンド搭建に適している。ただし、オフショア顧客向けのビジネスであっても、ライセンス要件は比較的厳しく、参入门槛は高い。

- 米国:規制が明確で市場パスが効率的。2026 年、証券取引委員会と商品先物取引委員会は共同で資産分類枠組みを澄清した。発行者として直接ライセンスを取得するコストは高いが、Securitize のような垂直統合プラットフォームを通じて運営することで、Regulation D(米国適格投資家向け)と Regulation S(オフショア投資家向け)豁免を効率的に利用できる。ブラックロックの BUIDL ファンドはこのパスの典型的な事例である。

各管轄区には本地参入を加速する成熟したプラットフォームが存在する。これらのライセンス付き運営業者は、規制調整、プラットフォーム内の募資投資家ネットワーク、および発行から決済までの全ライフサイクルの運営インフラを提供する。具体的な管轄区への参入を評価する際、大量の規制ファイルを読む前に、地元の领先プラットフォームと会談し、商業的実現可能性をテストする方が効率的である。

管轄区の制限を迂回するチェーンネイティブパス

前のセクションでは、特定の管轄区に法的および実体存在を確立し、必要なライセンスを取得する直接的方式について議論した。本セクションでは、根本的に異なる方法であるチェーンネイティブパスを紹介する。これは最初からチェーン上環境围绕して発行と流通を設計するものである。

この方法では、実体基地を設立するために大量の時間と資金を投入する必要はなく、すでに内置された規制コンプライアンスを持つチェーン上プラットフォーム構造を借用または利用することで、市場参入障壁を低下させる。管轄区パスは「どこで運営するか」を問い、チェーンネイティブパスは「どのように取引を構築するか」を問う。

典型的な例には以下が含まれる:

- Ondo Global:英領バージン諸島に登録された倒産隔離特殊目的载体(SPV)を通じて米国証券をトークン化し、Regulation S オフショア豁免を利用して米国証券規制との摩擦を減少させる。同時に独自の二次市場 Ondo Global Markets を運営し、発行されたトークンの取引を直接処理する。

- Plume Nest:Plume のバミューダ子会社 KDAB はバミューダ金融庁の Class M DABA ライセンスを保有し、規制されたチェーン上金庫を運営する。Plume Nest プラットフォームは KYB と KYC スクリーニングを通過した投資家のみにアクセスが許可されており、関連会社の米国証券取引委員会移転代理登録は所有権登記管理と流通に第 2 層の保障を提供する。プラットフォームの分散型設計のため、ライセンス構造の外でトークン化することも可能だが、このパスは規制された金融機関にはあまり適していない。

チェーンネイティブ戦略は実質的に管轄区トークン化と類似しているが、実行方式には明確な差異がある。主な利点は参入速度が速く、カバー範囲が広いことである。機関は特定の基地に绑定されることなく、検証済みのインフラを利用してより早く市場に参入できる。もう一つの利点は、管轄区プラットフォームの閉鎖生態系が二次市場流動性を制限する可能性があるのに対し、拡張性围绕して構築されたチェーンネイティブプラットフォームは自然に DeFi 流動性プールに对接できることである。

ただし、構造設計の複雑さは权衡すべきリスクである。これらのプラットフォームの開放性はより広範な製品タイプを許可するが、核心構造決定(発行設計など)において、管轄区直接パス那种の既存の規制指導が欠如している。異なるプラットフォームが異なる構造を採用するため、伝統的な金融機関に運営負担をもたらす可能性もあり、目標地区に該プラットフォームの本地連絡点があるかどうかを評価する価値がある。

規制を待つな、市場は待ってくれない

米国の大手金融機関は市場をリードしており、专有プラットフォームを自建するか、Canton、Solana、イーサリアムなどのネットワークで直接経験を蓄積している。

規制が未整備の管轄区の金融機関にとって、オフショア現実世界資産ビジネスを展開するには、基地設立から流通まで本地価値チェーン全体を再設計する必要がある。準備期間には通常 6 ヶ月から 1 年以上を要する。レポートは、中型証券会社「会社 A」(すでに香港实体を持つ)を例とし、オフショア機関投資家向けに短期投資格付け債券をトークン化するプロセスを詳細に拆解した:

- ステップ 1:現有基地とライセンス状況の評価。現有の香港子会社を利用し、新实体設立の時間とコストを回避する。法律顧問は現在の授権範囲を審査し、必要に応じて規制機関(香港証券先物委員会など)に初步相談を行い、ライセンス条件の変更または追加备案が必要かを確認する。

- ステップ 2:プラットフォームとインフラの選択。直接ライセンス申請の時間を減少させるため、DigiFT などの成熟プラットフォームを通じて運営することを考慮する。デューデリジェンスにはプラットフォームライセンスの有効性、サポート資産範囲、カストディパートナー、投資家制限が含まれる。契約段階で法務審査を行い、プラットフォーム仕様に適合する発行構造設計、責任分配、管轄法律を処理する。

- ステップ 3:規制コンプライアンスと製品設計。トークン化対象債券の製品構造を最終確定し、底层資産、投資家権利、管轄法律を含む。標準的な做法は米国以外のオフショア機関投資家を対象とし、Regulation S 豁免を利用することである。各目標管轄区の本地証券法コンプライアンスについて法律意見を取得し、本地住民を排除する論理が証券法下で合理かどうかを検証した後、オファリング書類の起草と承認に入る。

- ステップ 4:カストディ構造とチェーン上運営の設計。二重カストディ安排を確立する。グローバルカストディアン銀行が実物資産を担当し、専門インフラがチェーン上トークンを担当する。外部弁護士を通じて法律意見を取得する。同時に、利払いスケジュール、決済通貨(米ドルまたはステーブルコイン)、償還メカニズムを含む運営詳細を敲定する。

- ステップ 5:発行、執行と検証。最終構造に従って実際の発行と販売を実行し、利払い、償還などの運営プログラムが設計通りに運行することを確認する。構造設計は起点に過ぎず、ビジネスは投資家が獲得され、販売が完了して初めて完成したとみなされる。

このオフショアトークン化戦略は、特定の管轄区に基地を設立する直接パスに限定されない。管轄区境界を迂回するチェーンネイティブパスなどの柔軟な方式により、実行可能なパスの選択は実際には開放されている。

あらゆるパスにおいて、法務審査は最も時間とコストがかかる障壁である。しかし、完全な規制枠組みを待つことが唯一の答えではない。実行可能なパスを迅速に計画し、実行を通じて経験を蓄積することが何よりも重要である。なぜなら、トークン化ビジネスの実質は技術設計ではなく、完全な販売プロセスを完成することにあるからだ。

規制がいつ最終的に落地するかを予測できる者はおらず、市場は待ってくれない。今こそ行動する時である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News