2028年からの振り返り:もしAIが勝利した場合、私たちが失うものは何か?

TechFlow厳選深潮セレクト

2028年からの振り返り:もしAIが勝利した場合、私たちが失うものは何か?

数十年来为稀缺的人类智慧而优化的金融体系,正在经历重新定价。这种重新定价是痛苦的、无序的,且远未结束。

執筆:Citrini および Alap Shah

翻訳編集:TechFlow

TechFlow 解説:もしAIの物語が、生産性の爆発的向上、企業利益の記録的増加、そして計算能力関連株の圧倒的優勢といった「ブルマーケット脚本」に従って進んでいくとしたら——誰が負け組になるのか?

この記事は、あなたに答えを提示しません。代わりに、一つのシナリオを提示します:つまり、私たちがAIに対して抱いているすべての楽観的見通しが、実際に正しかったと証明されたと仮定して、その後どうなるか、という問いかけです。

CitriniResearchによる『2028年6月マクロ・メモランダム』は、意図的に設計された思考実験です。2026年の今日から出発し、逆順でたどることにより、市場がこれまで十分に価格付けできなかった危機が、どのように段階的に進行したかを再構築します——ホワイトカラー層の大量失業→消費の崩落→プライベートクレジット市場の破綻→「幽霊GDP(Ghost GDP)」→住宅ローン市場の動揺――という一連の展開です。

この論理的連鎖の核となるのは、ただ一文だけです——AIは摩擦を消滅させたが、米国経済の70%は、人間の「怠け」に基づいて成り立っている。

これは、「リスク説明書」です。自分の投資ポートフォリオを今一度検討する時間のある読者に向けて書かれています。

序文

もし私たちのAIに対する楽観的見通しが、ずっと正しかったとしたら……そのこと自体が、実はネガティブな要因なのではないか?

以下は予測ではなく、あくまでシナリオ推演です。これは「ベアマーケット・ポルノ文学」でもなければ、AI終末論者の同人小説でもありません。この記事の唯一の目的は、深刻に過小評価されている可能性のあるシナリオをモデル化することです。この問いを提起したのは、私たちの友人Alap Shahであり、私たちは共同でアイデアを練り上げました。この部分は私たちが執筆し、彼はさらに2つの関連記事も執筆しており、そのリンクは本文末尾に記載されています。

読み終えた後には、AIが経済をますます奇妙なものにしていく過程における、潜在的な左側テールリスク(極端な損失リスク)について、より十分な備えができるようになることを願っています。

以下は、CitriniResearchが作成した2028年6月のマクロ・メモランダムであり、「グローバル・インテリジェンス危機」の進展とその影響を詳述しています。

マクロ・メモランダム

AIの氾濫がもたらす代償

今朝公表された失業率は10.2%で、市場予想を0.3ポイント上回りました。市場は当日2%下落し、S&P500指数は2026年10月の高値から累計で38%の下落を記録しました。

トレーダーたちはすでに麻痺しています。半年前であれば、このようなデータは即座にサーキットブレーカーを引き起こしていたでしょう。

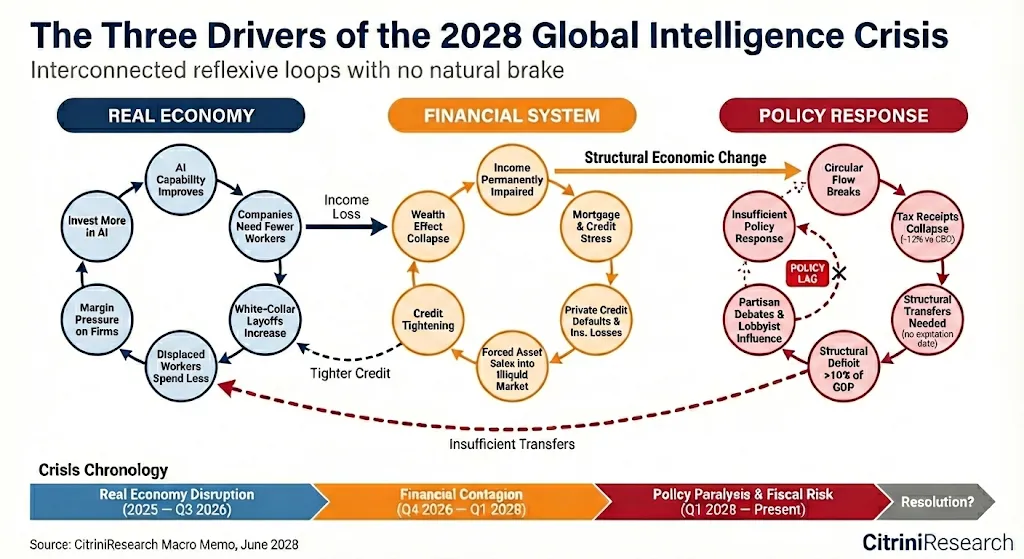

わずか2年間のことです。「制御可能」「特定業界に限定」という認識から、誰もが見慣れない経済へと変貌するまで、たった2年しかかかりませんでした。今四半期のマクロ・メモランダムでは、この一連の事象を、後から振り返る形で再構成しようとしています——まさに危機前の経済の解剖です。

当時の熱狂は、確かに現実のものでした。

2026年10月、S&P500指数は一時8,000ポイント近くに迫り、ナスダック指数は3万ポイントを突破しました。2026年初頭、人類がAIに置き換えられるという第一波のリストラが始まりました。そしてその効果は、リストラ本来の効果通りに現れました——利益率の拡大、予想を上回る収益、そして株価の上昇です。記録的な企業利益が、次々とAIの計算能力投資に再投入されました。

表面的な数字は依然として輝いています。名目GDPは、複数四半期にわたり中~高単位数の年率成長を記録しています。生産性は爆発的に向上し、1時間あたりの実質生産量の伸びは、1950年代以降で最高水準に達しています——その原動力は、眠らず、病欠せず、医療保険を必要としないAIエージェントです。

計算能力の所有者は、労働コストが蒸発していく様子を目の当たりにし、富は爆発的に膨らみました。一方で、実質賃金の伸びは崩壊しました。政府は「記録的な生産性向上」と繰り返し喧伝しましたが、ホワイトカラー層は次々と職を失い、低賃金の職種へと移行を余儀なくされました。

消費経済に亀裂が生じ始めたとき、経済評論家たちは新しい言葉を生み出しました。「幽霊GDP」——国民経済計算書には記載されるものの、実際の実体経済には一切流通していない生産物です。

AIはあらゆる面で予想を上回り、市場そのものがAIになっています。ただ一つの問題があります……経済はそうではありません。

そもそも早く気づくべきでした:ノースダコタ州のGPUクラスターが、マンハッタン・ミッドタウンの1万人のホワイトカラーがかつて生み出していた全生産量を創出しているという事実は、経済にとっての福音ではなく、むしろ経済のペストです。貨幣流通速度はゼロに近づいています。GDPの70%を占める「人間中心」の消費経済が、縮小し始めています。もし私たちがもっと早く、こう問いかけられていたなら、問題をより早期に察知できたかもしれません。「自由裁量支出可能な商品に、機械は一体いくら使っているのか?」(答え:ゼロ)

AI能力の向上→企業の人員削減→代替された労働者の支出削減→利益圧力によるさらなるAI投資→AI能力のさらなる向上……

これは天然のブレーキのない負のフィードバックループです。「人間知能代替スパイラル」。ホワイトカラーの収入獲得能力(および合理的な消費行動)は、構造的に損なわれています。彼らの収入は、13兆ドル規模の住宅ローン市場の基盤であり——これにより、貸し出し審査機関は再び問い直さざるを得なくなりました。「優良な住宅ローンは、まだ本当に優良資産なのか?」

17年間にわたり真のデフォルトサイクルを経験しておらず、プライベート・エクイティ(PE)支援のソフトウェア取引で満ち溢れていた私募市場において、AIによる破壊が引き金となった2027年半ばの最初のデフォルトが、この前提を粉々に打ち砕きました。

もし破壊がソフトウェア業界に留まっていたなら、まだ制御可能だったかもしれません。しかし、そうではなかったのです。2027年末には、脅威は中間層を活用した収益モデルに依存するあらゆるビジネスに広がっていました。人間の摩擦を搾取することで成り立っていた企業が、次々と倒れていきました。

この全体のシステムは、実はホワイトカラーの生産性向上という一本の連鎖的賭けに他なりません。2027年11月の崩落は、既に進行中のすべての負のフィードバックループを加速させただけにすぎません。

私たちは、約1年間、「悪いニュースが良いニュースに転じる日」を待ち続けました。政府はさまざまな救済策を議論し始めましたが、一般市民が政府がいかなる形の救援も実施できるという信頼は、すでに枯渇しています。政策が経済現実に遅れるのは常ですが、包括的な対応策が欠如していることは、今や加速するデフレスパイラルへの脅威となっています。

起点

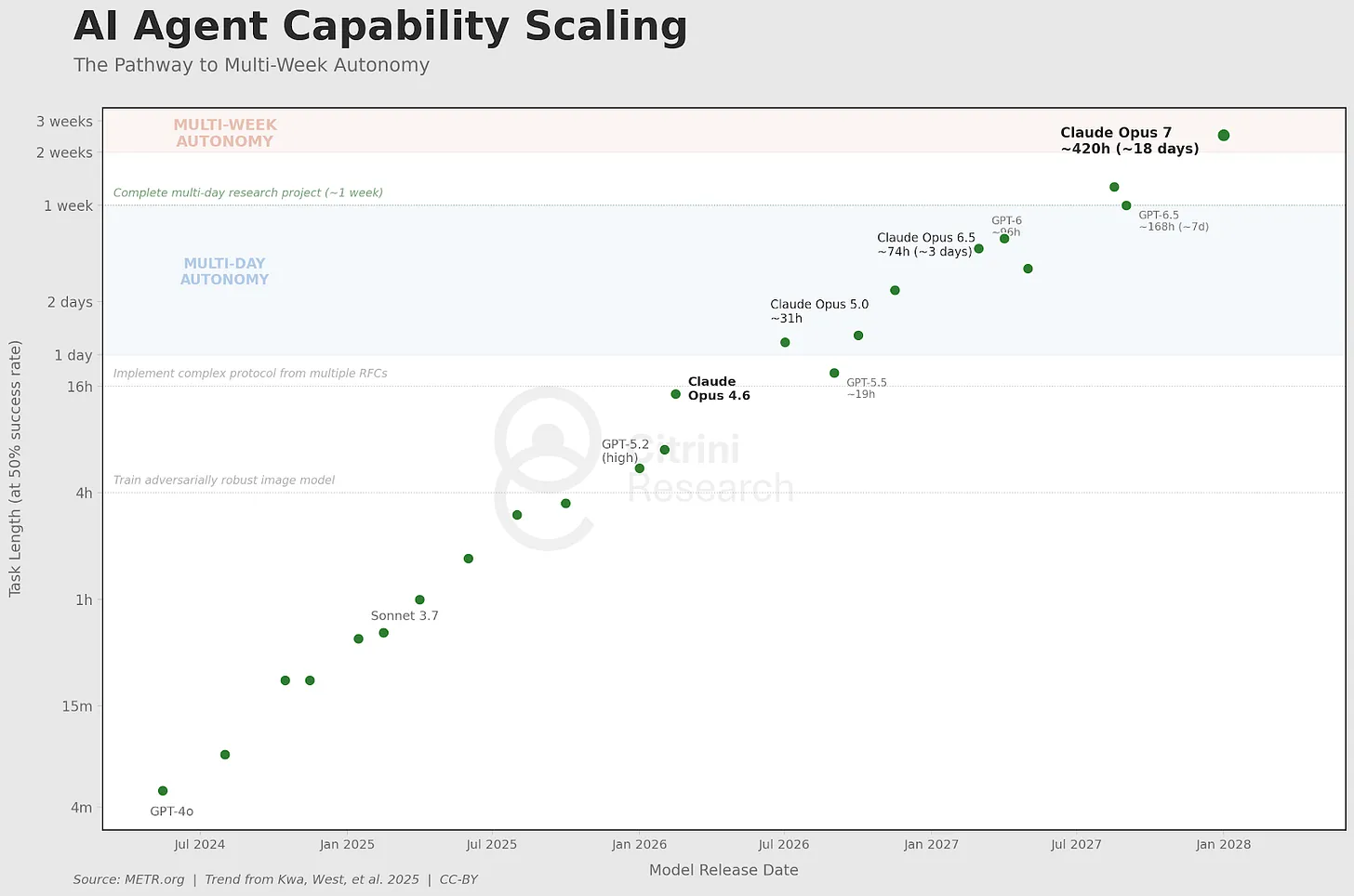

2025年末、AIプログラミングツールの能力が断続的に飛躍的に向上しました。

有能な開発者がClaude CodeまたはCodexと組み合わせれば、今や数週間で中程度のSaaS製品のコア機能を再現できます。完璧とは言えず、すべての境界条件に対応しているわけでもありませんが、すでに、50万ドルの年間更新契約を審査中のCIOが「我々自身で構築すべきではないか?」と疑問を呈し始めるほどになりました。

財務年度の多くは自然年度と一致しているため、2026年の企業調達支出は、2025年第4四半期に「エージェント型AI」がまだ単なる流行語に過ぎなかった時点で決定されていました。年中レビューになって初めて、調達チームはこれらのシステムの実際の能力を正確に把握した上で意思決定を行えるようになりました。ある人は、自社の内部チームが数週間で、6桁のSaaS契約を代替するプロトタイプを構築するのを目撃しました。

その夏、私たちは『フォーチュン』500入りの大手企業の調達マネージャーと会話を交わしました。彼は予算交渉の経験を語ってくれました。販売側は従来通りのやり方を期待していました:年間5%の価格上乗せ、そして「あなたのチームはもはや我々なしではやっていけない」という典型的なセールストークです。しかし調達マネージャーは、OpenAIと交渉中だと伝え、彼らの「フロントライン展開エンジニア」がAIツールを用いて、このサプライヤーを直接置き換えるつもりであると告げました。最終的に、30%の割引で契約を更新しました。「これはまだましな結果ですよ」と彼は言いました。いわゆる「SaaSロングテール」——Monday.com、Zapier、Asanaなど——の状況は、さらに悲惨でした。

投資家たちは、ロングテールが打撃を受けることに、すでに心理的準備ができていました——むしろそれを期待さえしていました。それらは典型的な企業技術スタックの支出の約3分の1を占めますが、明らかに脆弱な位置にあります。一方、「記録システム」レベルのコアソフトウェアは、安全であると考えられていました。

ServiceNowの2026年第3四半期決算発表で、この自己言及的(リフレクティブ)な作用メカニズムが明確になったのです。

ServiceNowの新規純年間契約額(Net New ACV)の成長率は23%から14%へと急落;15%の人員削減および「構造的効率化計画」を発表;株価は18%下落|ブルームバーグ、2026年10月

SaaSは「死んでいません」。自社構築には運用・保守コストとのトレードオフがあります。しかし、自社構築はもはや選択肢となり、この選択肢が価格交渉に影響を与えています。さらに重要なのは、競争構図が変わったことです。AIは新機能の開発・公開のハードルを下げ、差別化は崩壊しました。老舗ベンダーは互いに殺し合い、歴史的負担を背負わないAIプログラミング能力を持つ新興勢力との価格競争にも直面しています。

今回、システム間の相互依存性が、この決算発表によって初めて明るみに出ました。ServiceNowは「席数(ユーザー数)」の販売で収益を得ています。『フォーチュン』500入りの顧客が従業員を15%削減すれば、自動的にライセンスも15%キャンセルされます。クライアント側で収益性を押し上げるために導入されたAI駆動のリストラは、自らの収益基盤を機械的に破壊しているのです。

ワークフロー自動化を販売する会社が、より優れたワークフロー自動化によって破壊され、その対応策としてリストラを行い、節約した資金を自分を破壊している技術に再投資する——

他に何ができるでしょうか?ただ座ってゆっくりと死を待つだけですか?

AIの脅威を最も深く受けている企業こそが、AIを最も積極的に採用する企業なのです。

これは後になってみると明白に思えますが、当時はそうではなかった(少なくとも私にとってはそうでした)。歴史的な破壊のパターンは、老舗企業が新技術を拒否し、柔軟な新進企業にシェアを奪われながら徐々に死んでいくというものでした。それがコダック、ブロックバスター、ブラックベリーの物語です。2026年に起きたことの違いは、老舗企業が新技術を拒否しなかったことです。なぜなら、彼らには拒否できないほどの圧力があったからです。

株価は半減、取締役会は回答を要求し、AIの脅威にさらされている企業は、唯一できる選択肢を取るしかありませんでした——リストラを行い、節約した資金をAIツールに再投資し、より低いコストで同じ生産量を維持するのです。

各企業の個別合理性が、集団的災害を招きました。給与から節約された1ドルごとに、AI能力への投資が行われ、より強力なAI能力が次のリストラを可能にします。

ソフトウェアは単なるオープニングに過ぎません。投資家たちがSaaSのバリュエーション倍率が底を打ったかどうかを議論している間に、この自己言及的ループはすでにソフトウェア業界を脱出していました。ServiceNowのリストラを正当化した論理は、ホワイトカラーのコスト構造を持つあらゆる企業に同様に適用可能です。

摩擦がゼロになるとき

2027年初頭、大規模言語モデル(LLM)の利用は既に標準的な選択肢となっています。人々はAIエージェントを使用していますが、そもそも「AIエージェント」という言葉の意味すら知らない場合があります——まるで「クラウドコンピューティング」の意味を知らないのにストリーミングサービスを使いこなすのと同じです。人々はそれを単なる自動補完やスペルチェックと捉えています——スマートフォンは今や、それを自動的に行っています。

通義千問のオープンソースAIショッピングエージェントは、AIが人間の消費判断を代替するための触媒となりました。数週間のうちに、すべての主要AIアシスタントが何らかの形でスマート・コマース機能を統合しました。知識蒸留(Distillation)モデルのおかげで、これらのエージェントはクラウドに依存せず、スマートフォンやノートPC上で動作可能になり、推論の限界コストを大幅に削減しました。

投資家たちが真に不安に思うべきは、これらのエージェントがユーザーの指示を待たないという点です。ユーザーの嗜好に従ってバックグラウンドで継続的に動作するのです。商業活動はもはや、離散的な人間の意思決定の連鎖ではなく、7×24時間、各ネット接続消費者を代表して絶え間なく稼働する最適化プロセスへと変わりました。2027年3月、米国のユーザーの1日平均トークン消費量は40万に達し、2026年末の10倍となりました。

次の連鎖が、すでに途切れ始めています。

中間層。

過去50年間、米国経済は人間の限界性の上に、巨大な「レンタル抽出層」を築き上げてきました:物事を成すには時間がかかる、忍耐はいつか尽きる、ブランドへの親しみやすさが慎重な検討を代替する、多くの人々は、わずかにクリックを増やす手間を省くために、不満足な価格を受け入れる。何兆ドルもの企業価値が、こうした制約が永遠に存在することを前提に成り立っています。

最初は単純でした:エージェントが摩擦を除去する。

数ヶ月使っていないにもかかわらず、自動的に更新され続けているサブスクリプションや会員サービス。トライアル期間後にひっそりと価格が上がるエントリーレベル価格。これらすべてが、再定義された「ハイジャック」行為として扱われるようになり、エージェントがあなたの代わりに交渉してくれます。サブスクリプション経済の基盤となる指標——顧客生涯価値(LTV)——は、明らかに低下し始めています。

消費者向けAIエージェントは、ほぼすべての消費取引の運営方法を変えていきます。

人間は、プロテインバー1箱を買う前に、5つの競合プラットフォームを比較する時間はありません。しかし、機械にはその時間があります。

旅行予約プラットフォームは、最も単純であるがゆえに、最も早い犠牲者となりました。2026年第4四半期、私たちのエージェントは、どのプラットフォームよりも速く、より安価に、フライト・ホテル・地上交通・ポイント最適化・予算管理・返金などの要素を含む完全な旅程を組み立てることができました。

保険の更新は、契約者の惰性に依存したモデルです。毎年保障内容を再比較してくれるエージェントは、保険会社が惰性的な更新から得ていた15~20%の保険料を無力化しました。

ファイナンシャルアドバイザー。確定申告。日常的な法務業務。サービス提供者の価値主張が「あなたが面倒に感じている複雑なタスクを私が片付けます」というものに集約される業界——すべてが、エージェントにとっては「面倒」など何もないという事実によって破壊されました。

「人間関係の価値」によって守られていると我々が考えていた領域でさえ、脆弱であることが証明されました。不動産業界——買主は長年にわたり、5~6%の仲介手数料を黙認してきました。それは不動産業者と消費者の間にある情報の非対称性に由来していましたが、MLSデータへのアクセス権と数十年分の取引データを備えたAIエージェントがこの知識ベースを瞬時に再現できるようになったとたん、この構造は崩壊しました。2027年3月の一部の売り手レポートはこれを「エージェント対エージェントの暴力」と呼びました。主要都市における買主仲介手数料の中央値は、2.5~3%から1%未満へと圧縮され、取引の多くでは買主側に人間の不動産業者が全く関与していません。

我々は「人間関係」の価値を過大評価していました。実際には、人々が口にする「関係」とは、単に親しみやすい顔をした摩擦にすぎないことが判明したのです。

これは、中間層が破壊されるにすぎない序章に過ぎません。成功企業は数十億ドルを費やして、消費者行動や人間の心理のさまざまな癖を効果的に活用してきました——しかし、これらの癖は、もはや無関係となってしまいました。

価格と適合度を最適化する機械は、あなたのお気に入りのアプリを気にせず、4年間習慣的に開いてきたウェブサイトを気にせず、精巧にデザインされたチェックアウト体験の魅力を感じることもありません。疲れて最短経路を選択することもなく、「いつもここから注文している」というデフォルト設定もしません。

これは一種類の護城河を破壊します:習慣的中間層。

DoorDashは、このすべての最も典型的な代弁者となりました。

AIプログラミングツールは、フードデリバリー用アプリの構築ハードルを破壊しました。有能な開発者は数週間で機能的な競合アプリを展開でき、数十社が同様のことを実行しました。彼らは配達手数料の90~95%をそのまま配達員に支払うことで、ドミノ・ピザやUber Eatsの配達員を引き抜きました。マルチプラットフォームダッシュボードにより、ギグワーカーは同時に20~30のプラットフォームの注文を追跡でき、老舗プラットフォームの存立基盤であったロックイン効果は完全に消滅しました。市場は一夜にして断片化し、利益率はゼロに近づきました。

エージェントは破壊を両面から加速させます。新たな競合を生み出すだけでなく、その競合も自ら利用します。DoorDashの護城河の本質は、「あなたは腹が減っていて、怠けていて、このアプリはあなたのホーム画面にあります」というものです。しかしエージェントにはホーム画面がありません。DoorDash、Uber Eats、レストランの公式サイト、そして新たに登場した20以上の競合を同時に調べ、常に費用が最低で到着が最速のものを選択します。

機械にとって、「アプリへのロイヤルティ」という概念は、そもそも存在しません。

これは、全体の物語の中で唯一の皮肉な挿話です:技術は、失職が目前に迫ったホワイトカラーに、小さな恩恵を授けました。彼らが最終的にデリバリーの仕事に就いたとき、少なくとも収入の半分は、もうUberやDoorDashに渡す必要がなくなりました。もちろん、この技術からのわずかな恩恵は長続きしません——自律走行車がすぐに普及してくるからです。

エージェントが取引を支配すると、より大きな「クリップ(回形針)」を探し始めます。

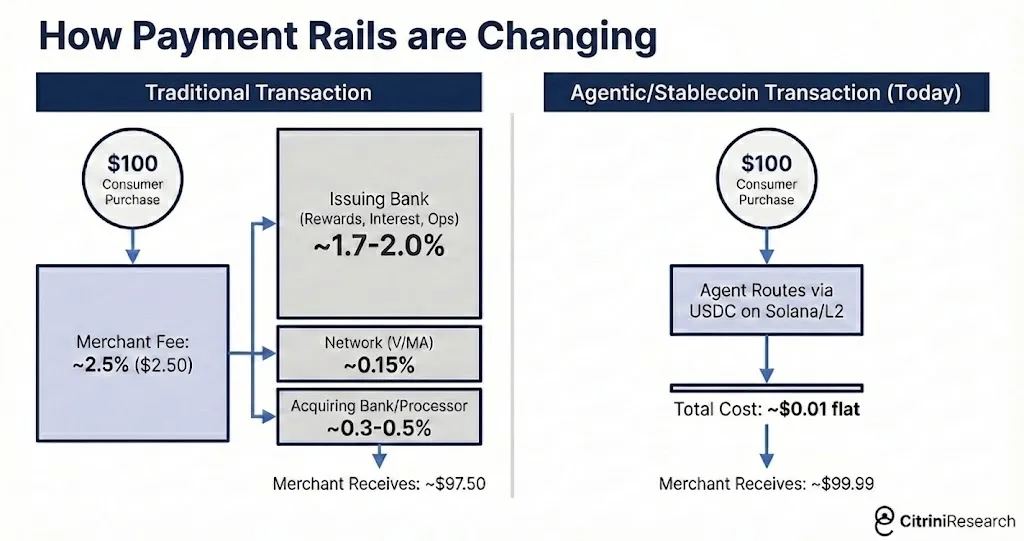

価格比較と集約には限界があります。ユーザーにとって、反復的に節約できる最大の方法(特にエージェント同士が取引し始めるようになると)は、手数料の排除です。機械同士の商業取引において、2~3%のクレジットカード手数料は、明確な攻撃目標となります。

エージェントは、クレジットカードよりも高速で安価な選択肢を探し始めました。大多数はSolanaまたはイーサリアムL2上で安定コインを用いることを選び、決済はほぼ即時、取引コストは数セント単位です。

マスターカード 2027年第1四半期:純収益は前年同期比+6%;消費額の伸びは前四半期の+5.9%から+3.4%へと減速;経営陣は「エージェント主導の価格最適化」と「任意消費財部門の圧迫」を指摘|ブルームバーグ、2027年4月29日

マスターカードの2027年第1四半期決算は、不可逆的な転換点となりました。エージェント・コマースは、単なる製品の物語から、インフラストラクチャーの物語へと変わりました。マスターカードの株価は翌日に9%下落しました。Visaも追随して下落しましたが、アナリストがVisaが安定コインインフラストラクチャーにおいてより強固なポジションを確保していると指摘したため、下落幅はやや縮小しました。

エージェント・コマースがクレジットカード手数料を回避することは、クレジットカードを基盤とする銀行および単一発行機関にとって、はるかに大きな脅威です——それらは2~3%の手数料の大部分を徴収しており、加盟店へのキャッシュバック還元プログラムを基盤として事業を展開しています。

アメリカン・エキスプレスは最も深刻な打撃を受けています:一方ではホワイトカラーの大量リストラが顧客層を破壊し、他方ではエージェントがクレジットカード手数料を回避することが収益モデルを破壊しています。Synchrony、Capital One、Discoverはその後数週間でいずれも10%以上下落しました。

彼らの護城河は、摩擦の積み重ねで築かれていました。そしてその摩擦は、今まさにゼロに向かっています。

業界リスクからシステミック・リスクへ

2026年を通じて、市場はAIの負の衝撃を業界レベルの出来事として処理していました。ソフトウェアおよびコンサルティング業界は打撃を受けており、支払いおよびその他の「課金所」ビジネスは危機にさらされていましたが、マクロ経済全体はまだ健全に見えました。労働市場は弱まりつつありましたが、自由落下してはいませんでした。主流の見解では、創造的破壊はあらゆる技術革新サイクルの一部であり、局所的には痛みを伴うものの、AIの全体的なプラス効果がマイナス効果を上回ると考えられていました。

私たちの2027年1月のマクロ・メモランダムでは、この思考枠組みが誤りであると指摘しました。米国経済はホワイトカラー・サービス業を中心とした経済です。ホワイトカラー労働者は雇用総数の50%を占め、約75%の自由裁量消費支出を牽引しています。AIが食らいつく対象となっている企業および職種は、米国経済の周辺部ではなく——それがまさに米国経済そのものです。

「技術革新は仕事を奪うが、その後にさらに多くの仕事を創出する」——これが当時最も一般的で、最も説得力のある反論でした。一般性があり、説得力があるのは、過去2世紀にわたってそれが正しかったからです。将来の仕事がどんなものかを想像できなくても、いずれは必ず現れるでしょう。

ATMは銀行支店のコストを下げ、結果として銀行はより多くの支店を開設し、窓口担当者の雇用数はその後20年間にわたって継続的に増加しました。インターネットは旅行代理店、電話帳、実店舗小売を破壊しましたが、同時にまったく新しい業界を創出し、新たな雇用を生み出しました。

しかし、あらゆる新しい仕事は、人間が遂行する必要があります。

AIは現在、汎用的な知能であり、まさに人間が自らの手で行うはずのタスクにおいて、継続的に進化しています。リストラされたプログラマーは、単に「AIの管理」へと転職できません——なぜならAI自身がその仕事をすでにこなせるからです。

今日、AIエージェントは数週間にわたる研究開発タスクを処理できます。その中で最高水準のものは、ほとんどすべての事柄において、ほとんどの人間よりもはるかに賢いです。しかも、それらはますます安価になっています。

AIは確かに新しい仕事を創出しています:プロンプトエンジニア、AIセキュリティ研究者、インフラストラクチャ技術者などです。人間は依然として、最上位レベルでの統括調整や品位・方向性の担保といった役割で関与しています。しかし、AIが1つの新規職を創出するごとに、数十の既存職が不要になります。新規職の報酬は、旧来の職のわずか一部にすぎません。

米国JOLTS報告:求人数が550万人を下回る;失業者数と求人数の比率は約1.7へと上昇し、2020年8月以来の最高値に|ブルームバーグ、2026年10月

採用意欲は年間を通じて低迷し、2026年10月のJOLTS報告が決定的なデータを提供しました。求人数は550万人を下回り、前年同月比で15%減少しました。

Indeed:ソフトウェア、金融、コンサルティング業界の採用数が大幅に減少、「生産性向上計画」が拡大中|Indeed採用研究所、2026年11~12月

ホワイトカラーの職種は崩壊し、ブルーカラーの職種(建設、医療、技術者)は比較的安定しています。流失は、メモ作成(私たちもまだある程度はその仕事をしています)、予算承認、経済の中間層を潤滑させる役割を担う職種に集中しています。しかし、両グループの実質賃金伸び率は、すでに長期間にわたりマイナスとなっており、さらに低下を続けています。

株式市場は、JOLTS報告よりも「GEのヴェノ・ガスタービン全生産能力が2040年まで満杯」というニュースにより注目を集め、ネガティブなマクロデータとポジティブなAIインフラストラクチャー関連のヘッドラインの間で横這いを続けています。

債券市場(常に株式市場よりも賢く、あるいは少なくともロマンチックでない)は、消費側への衝撃を消化し始めています。10年物米国国債利回りは、その後4か月間で4.3%から緩やかに3.2%へと低下しました。しかし、全体の失業率は大幅には上昇しておらず、その構造的な微細な差異は、一部の人々によってまだ無視されています。

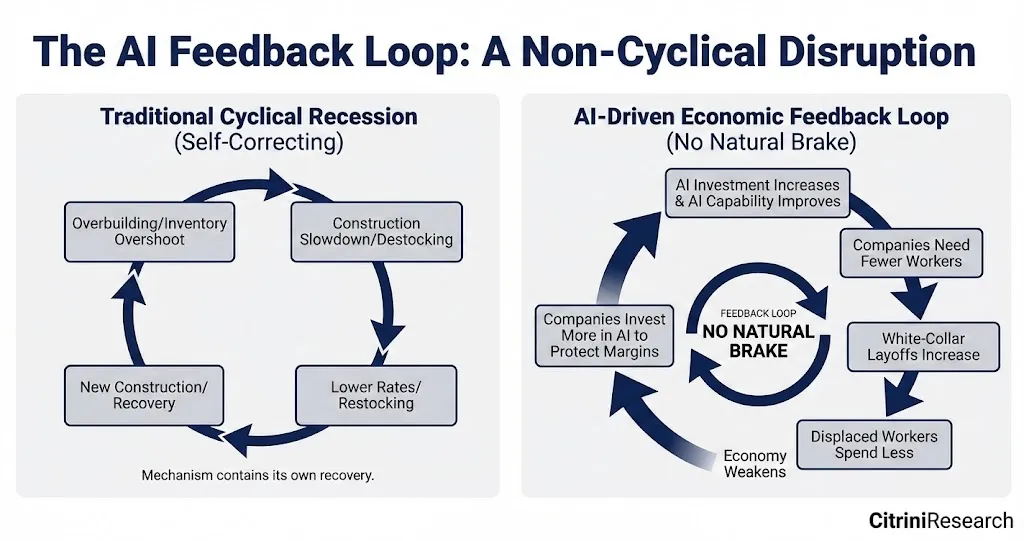

通常の景気後退では、原因は最終的に自己修正されます。過剰な建設は建設の減速を引き起こし、それによって利下げが誘発され、新たな建設を促進します。在庫過剰は在庫調整を引き起こし、その後の在庫補充につながります。周期的メカニズムには、自己修復の種が内在しています。

今回の根本原因は、周期的ではありません。

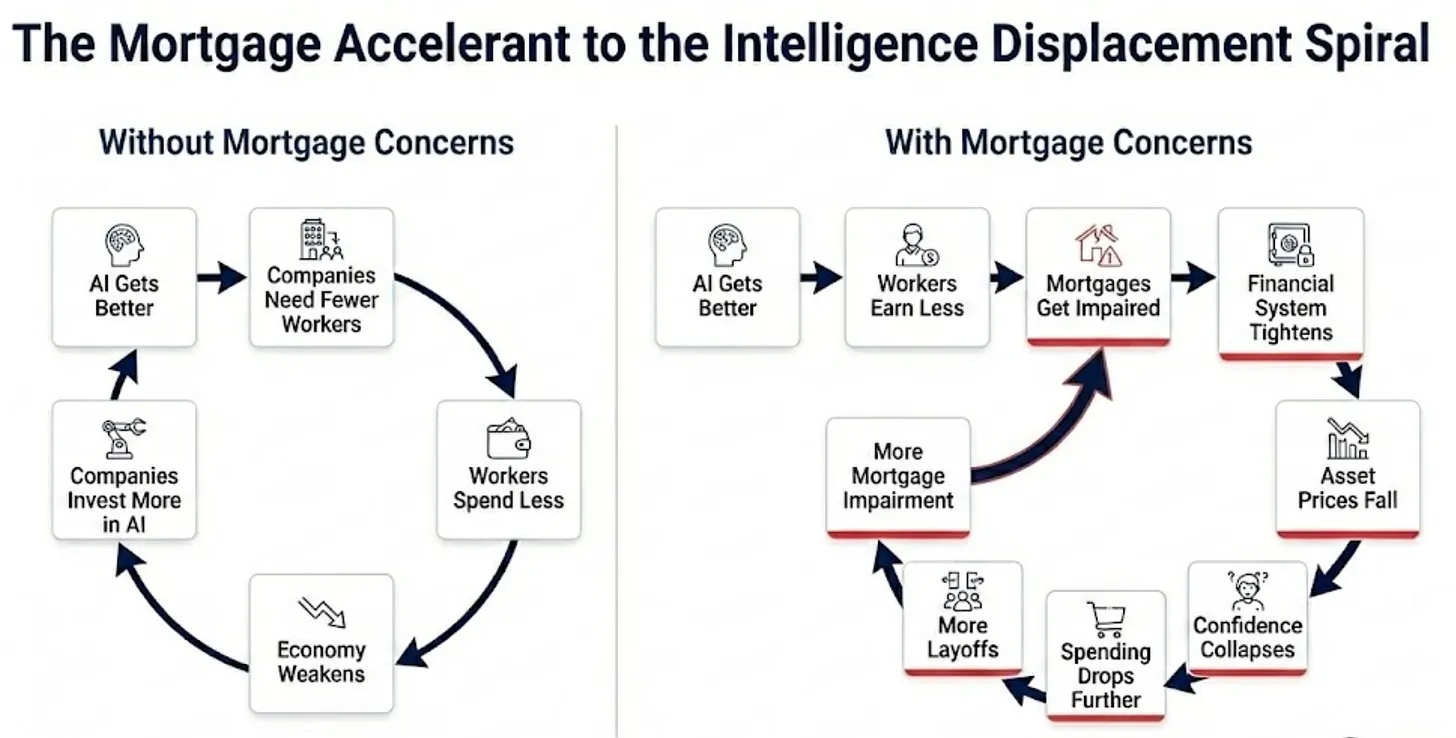

AIはますます良くなり、ますます安価になります。企業は人員を削減し、節約した資金をさらに多くのAI能力に投資し、より強力なAI能力によってさらに多くの人員を削減できます。代替された労働者は支出を削減します。消費者に商品を販売する企業は売上が減少し、次第に衰退していき、そのためさらに多くのAIに投資して利益率を維持しようとします。AIはますます良くなり、ますます安価になります。

天然のブレーキのない負のフィードバックループです。

直感的には、総需要の減少がAI建設投資を鈍化させるだろうと予想されます。しかし、そうはなりません。なぜなら、これは超大規模事業者のような資本支出ではなく、運用コストの代替だからです。ある企業が従来、従業員に1億ドル、AIに500万ドルを支出していたところ、今や従業員に7,000万ドル、AIに2,000万ドルを支出するようになります。AIへの投資は数倍に増加しますが、これは全体の運用コストの減少として表れます。各企業のAI予算は増加していますが、総支出は縮小しています。

これは皮肉な結果を招きます:AIが破壊している経済が悪化しているにもかかわらず、AIインフラストラクチャー産業体は依然として強く推移しています。NVIDIAは記録的な売上を記録し続けています。TSMCは95%以上の設備利用率で稼働し続けています。超大規模クラウド事業者は、四半期ごとに1,500~2,000億ドルのデータセンター資本支出を続け、この傾向に純粋な凸性(コンベックス)で曝露されている経済——台湾、韓国——は大幅に上昇しています。

インドはその鏡像です。同国のITサービス業界は、年間2,000億ドル以上を輸出しており、インドの経常収支黒字の最大の貢献源であり、長期にわたる物品貿易赤字を埋める対策でもあります。このモデルは、インドの開発者のコストが米国同行のわずか一部であるという価値主張に依拠しています。しかし、AIプログラミングエージェントの限界コストは、電気代に近い水準まで崩落しています。タタ・コンサルタンシー・サービシーズ、インフォシス、ウィプロの契約キャンセルは、2027年を通して加速しました。インドの対外収支を支えていたサービス収支の消失に伴い、ルピーは4か月間で対ドルで18%下落しました。2028年第1四半期、IMFはニューデリーと「初期協議」を開始しました。

破壊を駆動するエンジンは四半期ごとにさらに良くなり、破壊も四半期ごとに加速しています。労働市場には、自然な底がありません。

米国では、AIインフラストラクチャーのバブルがいつ破裂するかを問うことは、もはや止まっています。今問われているのは:消費者が機械に代替されたとき、消費信用に依存する経済は一体どうなるのか、という問いです。

知能代替スパイラル

2027年、マクロ経済の物語はもはや隠蔽されていません。過去12か月間に断続的ではあるが明確にマイナス方向に進んだ諸現象の伝播メカニズムは、明らかになりました。BLSのデータを深掘りする必要はなく、古い友人の晩餐会に参加するだけで十分です。

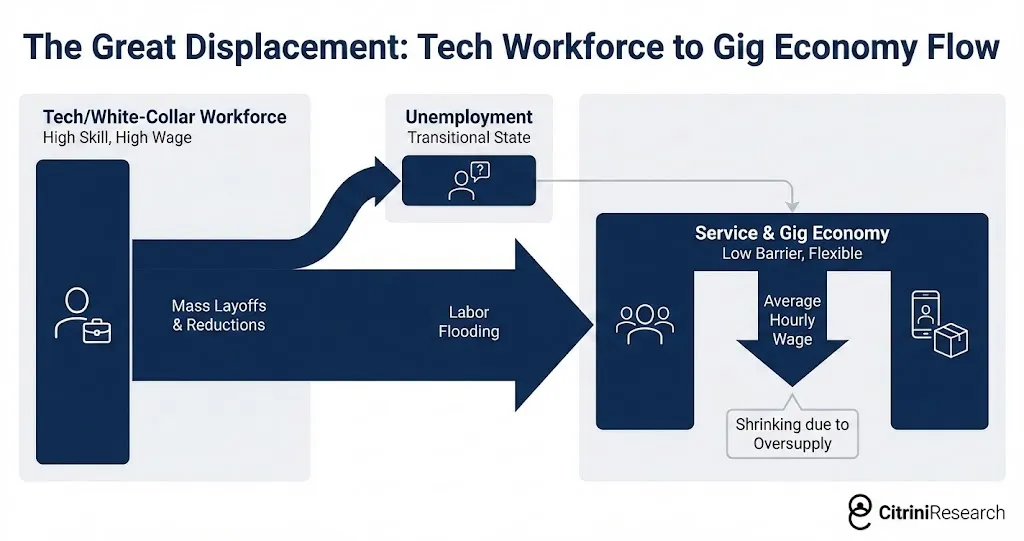

代替されたホワイトカラーは、ただ座って待っていません。彼らはステータスを落としています。多くの人が、より低賃金のサービス業およびギグ経済に移行し、これによりこれらのセグメントの労働力供給が増加し、もともと厳しい状況にあった労働者の賃金をさらに押し下げています。

私たちには、2025年にSalesforceの上級プロダクトマネージャーだった友人がいます。職位、医療保険、401k、年収18万ドル。彼女は第三ラウンドのリストラで解雇されました。6か月間の就職活動の後、彼女はUberドライバーを始めました。収入は4.5万ドルに落ち込みました。この個人の物語そのものよりも重要なのは、その背後にある二階微分的な数学です:このダイナミクスを、各大都市圏の数十万人の労働者に掛け合わせてください。高度に飽和した労働力が、サービス業およびギグ経済に流入し、もともと苦戦している既存労働者の賃金をさらに押し下げます。業界別の破壊は、全経済規模の賃金圧縮へと拡大しています。

残された、人間中心の職種のプールには、もう一回の調整が待っています——まさに今、この文章を書いている時点です。自律走行配送および無人車が、第一波の失業者を吸収したギグ経済に浸透し始めています。

2027年2月には、すでに明確になっていました:依然として職に就いている専門家たちは、「自分も次にリストラされるかもしれない」という仮定に基づいて消費行動を取っています。彼ら(多くはAIの助けを借りて)必死に働き、リストラを免れようとし、昇進や昇給の念はとっくに捨て去り、貯蓄率は上昇し、消費は弱くなっています。

最も危険なのは、遅延効果です。高所得層は、平均を上回る貯蓄を活用して、2~3四半期にわたり表面上の正常性を維持しました。硬直的なデータが問題を確認したときには、それはすでに実体経済における古新聞となっています。その後、幻覚を打ち砕く数字が現れました。

米国初回失業保険申請件数が48.7万件に急増し、2020年4月以来の最高値を記録;米労働省、2027年第3四半期

初回失業保険申請件数が48.7万件に急増し、2020年4月以来の最高値を記録しました。ADPおよびEquifaxは、新規申請者の大多数がホワイトカラーの専門家であると確認しました。

S&P500指数はその後1週間で6%下落しました。ネガティブなマクロデータが、市場のバランスを左右するようになってきました。

通常の景気後退では、失業はさまざまな層に広範に分布し、ブルーカラーとホワイトカラーはそれぞれの雇用総数に応じた比率で苦痛を分かち合います。消費への衝撃も同様に広範に及び、低所得層の限界消費性向が高いため、データ上に迅速に反映されます。

今回の失業は、所得分配の上位10%に集中しています。彼らは雇用総数に占める割合は比較的小さいですが、消費支出への牽引力はその割合をはるかに上回ります。米国で最も高所得な10%が、全消費支出の50%以上を占めており、上位20%は約65%を占めています。彼らこそが、住宅、自動車、休暇、外食、私立学校の学費、住宅改装などを購入する層であり、全任意消費経済の需要基盤です。

これらの労働者が失業したり、給与が半減した後に既存の職種に移行したりすると、失業者数に比べて消費への衝撃は非常に大きくなります。ホワイトカラーの雇用が2%減少すると、おおよそ任意消費支出が3~4%減少します。ブルーカラーの失業とは異なり(工場が閉鎖されれば、翌週には消費が停止します)、ホワイトカラーの失業は遅延的ですが、より深い衝撃をもたらします——なぜなら、これらの労働者は貯蓄によるバッファを持ち、数か月間は消費を維持し、その後に行動が変わるからです。

2027年第2四半期、経済は景気後退に突入しました。全米経済調査局(NBER)は、正式な開始日を数か月後にようやく確定するでしょう(彼らは常にそうしていますが)、しかしデータは明確に否定できません——私たちは連続して2四半期にわたり実質GDPがマイナス成長を記録しました。しかし、これはまだ「金融危機」ではありません……少なくとも当時はそうではなかったのです。

関連賭けのドミノ倒し

プライベート・クレジットは、2015年の1兆ドル未満から、2026年には2.5兆ドル以上に膨張しました。その相当部分が、ソフトウェアおよびテクノロジー関連取引に投じられ、その多くは「ARR(年間 recurring 収益)が十数パーセントにわたって永続的に成長する」という前提で評価されたSaaS企業のレバレッジド・バイアウト(LBO)でした。

これらの前提は、最初のエージェントプログラミングデモと2026年第1四半期のソフトウェア崩壊の間に、すでに死亡していましたが、帳簿上の評価額はそのことにまだ気づいていないように見えました。

公開市場のSaaS企業がEBITDAの5~8倍で取引されるようになると、PE支援のソフトウェア企業は、もはや存在しないARR倍率で評価されたまま、ファンドの帳簿上に残り続けました。マネージャーたちは、徐々に評価額を下方修正し、100点、92点、85点と下げていきますが、公開市場での比較対象はすでに「50点」と言っています。

ムーディーズは、AI駆動の競争的破壊による長期的な収益逆風を理由に、14社の発行体の合計180億ドルに及ぶPE支援ソフトウェア債務の格付けを引き下げ;2015年のエネルギー業界以来、単一業界における最大規模の格付け行動|ムーディーズ投資家サービス、2027年4月

誰もが、格下げ後に何が起きたかを覚えています。業界のベテランは、2015年のエネルギー業界格下げ後のシナリオをすでに見てきたからです。

ソフトウェア担保ローンは2027年第3四半期からデフォルトを開始しました。情報サービスおよびコンサルティング業界のPE投資ポートフォリオ企業もそれに続いてデフォルトしました。著名なSaaS企業の数十億ドル規模のレバレッジド・バイアウトが、再編手続きに入りました。

Zendeskは、その煙を上げた銃口でした。

Zendeskは、AI駆動のカスタマーサポート自動化がARRを侵食したため、債務契約を違反;50億ドルのディレクト・ローン融資は58点と評価;プライベート・クレジット史上最大規模のソフトウェア・デフォルト|フィナンシャル・タイムズ、2027年9月

2022年、Hellman & FriedmanおよびPermiraは102億ドルでZendeskを非公開化しました。債務パッケージは、ブラックストーンが主導し、Apollo、Blue Owl、HPSがローン団に参加した50億ドルのディレクト・ローンで、ARRを担保とする融資としては史上最大規模でした。このローンは、Zendeskの年間循環収益(ARR)が継続的に循環し続けるという前提に明示的に基づいて構成されていました。約25倍のEBITDA倍率は、この前提が成立する場合にのみ妥当です。

2027年半ばには、この前提はもはや成立していませんでした。

AIエージェントは、すでに約1年間にわたりカスタマーサポートを自主的に処理していました。Zendeskが定義したカテゴリー(チケット、ルーティング、人間のカスタマーサポートとのインタラクション管理)は、チケットを生成することすらなく、直接問題を解決するシステムによってすでに置き換えられていました。このローンの審査に用いられた年間循環収益は、もはや循環しておらず、単に「まだ辞めていない」収益にすぎません。

史上最大のARR担保ローンが、史上最大のプライベート・クレジット・ソフトウェア・デフォルトとなりました。各クレジット・デスクは同時に同一の問いを投げかけました:「他にも、周期的な外衣をまとったまま、構造的な逆風を抱えている企業はいるか?」

しかし、ここに一点、少なくとも当初は主流のコンセンサスが正しかったことがあります:これは致命的であってはならなかったのです。

プライベート・クレジットは2008年の銀行業ではありません。この構造は、強制売却を避けるために明示的に設計されています。これはクローズド・エンド型のツールであり、資本はロックされています。LP(有限責任パートナー)は7~10年の資金拘束を約束しています。預金者が取り崩すことはできず、リポ契約を解除されることもありません。マネージャーは損失を被った資産に座って、ゆっくりと処分し、回収を待つことができます。痛みはありますが、制御可能です。このシステムは曲がることはあっても、折れることはないはずでした。

ブラックストーン、KKR、Apolloの幹部は、それぞれ自社資産の7~13%をソフトウェアに曝露していると述べました。制御可能です。すべての売り手レポートおよびTwitterの金融アカウントは、同じ一文を繰り返していました:「プライベート・クレジットには永久資本がある。彼らは、レバレッジド・バンクを破滅させる損失を吸収できる」。

永久資本。このフレーズは、毎四半期の決算電話会議および投資家向け書簡に登場し、安心を促すために用いられました。それは一種の呪文となりました。そして、ほとんどの呪文と同じく、誰もがその詳細に真剣に注目してはいませんでした。実際には、それが何を意味するのか……

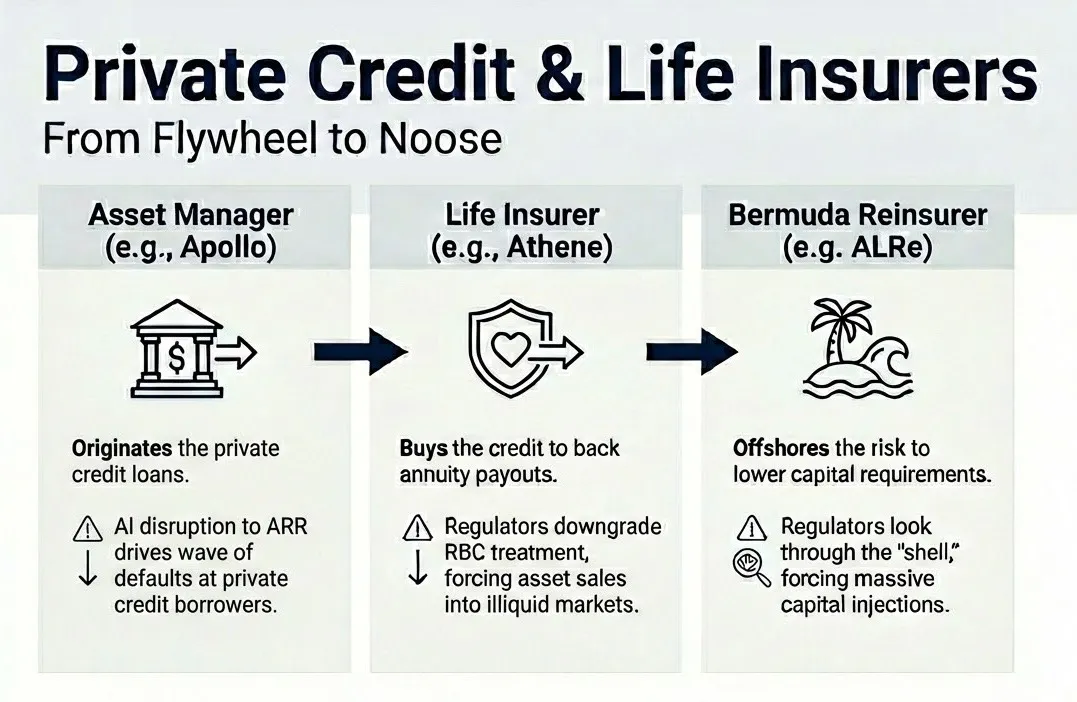

過去10年間、大手代替資産運用会社は生命保険会社を買収し、それを資金調達ツールへと改造してきました。ApolloはAtheneを買収し、Brookfieldは米国エクイティ・ライフを買収し、KKRはユニバーサル・アトランティックを買収しました。その論理は簡潔で洗練されています:年金預金は安定的で長期の負債基盤を提供し、マネージャーはこれらの預金を自らが立ち上げたプライベート・クレジットに投資し、両方で収益を得ます——保険部門では利鞘を、資産運用部門では管理手数料を獲得します。ある条件下でうまく機能する、費用を重ねる永動機です。

プライベート・クレジットは「お金が良い」必要があります。

損失は、長期の負債に対応するために非流動資産を専門に保有する貸借対照表を直撃しました。いわゆる「永久資本」——このシステムに弾力性を与えるはずだった資本の一部——は、抽象的で忍耐強い機関資金でも、成熟したリスクを引き受ける成熟した投資家でもありません。それは米国家庭の貯蓄であり、「普通の人々」のお金であり、年金の形で構成され、今やデフォルトしているPE支援ソフトウェアおよびテクノロジー債券に投資されています。流動性を失うことがないロックされた資本は、生命保険契約者のお金であり、そこには若干異なるルールが存在します。

銀行業の監督と比較して、保険監督当局は一貫して穏やか——あるいはむしろ無頓着——でしたが、これは警鐘です。生命保険会社のプライベート・クレジット集中度にすでに懸念を抱いていた監督当局は、これらの資産に対するリスク資本の扱い方を下方修正し始めました。これは、保険会社に資本の増強か資産の売却を強いることになりますが、市場がすでに凍結し始めている状況では、どちらも有利な条件で実行できません。

ニューヨーク州およびアイオワ州の監督当局は、生命保険会社が保有する一部のプライベート・クレジットの資本処理を厳格化;NAICのガイドラインはRBC係数の引き上げおよびより多くのSVO審査のトリガーを予定|ロイター、2027年11月

ムーディーズがAtheneの財務健全性格付けをネガティブ展望に指定したとき、Apolloの株価は2取引日で22%急落しました。Brookfield、KKRおよび他の企業もそれに追随しました。

事態はさらに複雑化します。これらの企業は、単に保険会社の永動機を構築しただけでなく、規制裁定(レギュラトリーアービトラージ)を最大化するために、巧妙に設計されたオフショア構造も構築しました。米国の保険会社が年金を発行し、そのリスクを、同様に自社が所有する百慕大またはケイマン諸島の再保険会社に譲渡します。これらのオフショア機関は、より緩やかな規制を受けており、同等の資産を保有するために必要な資本が少なくて済みます。このオフショア子会社は、同様に親会社が管理するオフショア特別目的会社(SPV)を通じて外部から資本を調達し、保険会社の隣に新しいカウンターパーティーを導入し、親会社の資産運用部門が立ち上げたプライベート・クレジットに共同投資します。

格付け機関——その一部はPEが所有する——は、透明性において模範とは言えません(誰も驚かないでしょう)。異なる企業と異なる貸借対照表が複雑に絡み合い、その蜘蛛の巣のような不透明性は驚くべきものです。基盤となるローンがデフォルトしたときに、実際には誰が損失を負うのかは、リアルタイムではまったく判断できません。

2027年11月の崩落は、市場の認識を「単なる通常の周期的下行にすぎないかもしれない」という考えから、何か非常に不安を誘うものへと転換させました。FRB議長のケビン・ウォルシュ氏は、FRBの11月緊急会合でこれを「ホワイトカラーの生産性向上という一本の連鎖的賭けに依存した体系」と表現しました。

覚えておくべきは、危機を引き起こすのは損失そのものではなく、損失の認識であるということです。そして、さらに規模が大きく、重要度も高い金融領域が存在し、その損失の認識が訪れる瞬間を、私たちはますます心配しています。

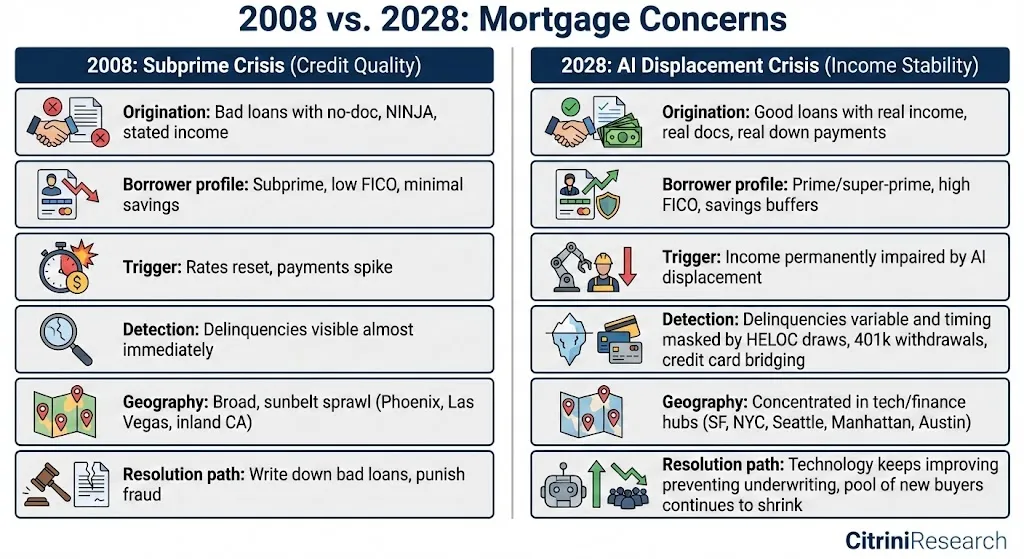

住宅ローンに関する問い

Zillow住宅価格指数:サンフランシスコは前年比11%下落、シアトルは9%下落、オースティンは8%下落;ファニーマエは、テクノロジー/金融従事者比率が40%を超える郵便番号区域の「早期デフォルト率の上昇」を指摘|Zillow/ファニーマエ、2028年6月

今月、Zillow住宅価格指数はサンフランシスコで前年比11%、シアトルで9%、オースティンで8%下落しました。これは唯一の懸念材料ではありません。先月、ファニーマエは、大規模ローンが集中する郵便番号区域の早期デフォルト率の上昇を指摘しました——これらの地域には、クレジットスコア780以上の借り手が住んでおり、これまで「まったく問題がない」と見なされてきた層です。

米国の住宅ローン市場の規模は約13兆ドルです。住宅ローンの審査は、根本的な前提に依拠しています:借り手はローン期間中に、概ね安定した雇用と収入水準を維持するという前提です。ほとんどの30年固定金利ローンの場合、これは30年間です。

ホワイトカラーの雇用危機は、収入の持続性に関する予想の変化を通じて、この前提を脅かしています。今や、3年前には荒唐無稽に思えた問いに直面しなければなりません:優良住宅ローンは、まだ「お金が良い」資産なのでしょうか?

米国史上のあらゆる住宅ローン危機は、以下の三つのうちいずれかに起因しています:投機的な過熱(買えない人に住宅ローンを貸し付ける、2008年のように)、金利ショック(金利上昇により変動金利住宅ローンが返済不能になる、1980年代初頭のように)、あるいは局地的な経済ショック(単一産業が単一地域で崩壊する、1980年代のテキサス石油産業や2009年のミシガン自動車産業のように)。

今回は、これらのどれも該当しません。関係する借り手はサブプライムではありません。彼らのクレジットスコアは780です。頭金は20%支払いました。清潔なクレジット履歴、安定した雇用歴、そしてローン実行時に検証・記録された収入を持っています。彼らは、金融システムのすべてのリスクモデルが、信用品質の基盤として使用する「石柱」なのです。

2008年には、ローンは最初から不良でした。2028年には、ローンは最初から健全でした。変化したのは、この世界……ローンが署名された後に、です。人々がローンを組む際に想定した未来は、今や彼らが信じることのできない未来となっています。

2027年には、潜在的な圧力の初期兆候をすでに発見していました:HELOC(住宅担保ローン)の引き出し、401kの早期引き出し、クレジットカード債務の激増——ただし住宅ローンの返済はまだ正常に維持されていました。仕事が失われ、採用が凍結し、ボーナスが削減されると、こうした優良家庭の債務所得比は2倍になりました。

住宅ローンの返済はまだ可能ですが、その代償として、すべての任意消費を停止し、貯蓄を枯渇させ、住宅の修理や改装を延期しています。技術的には、彼らの住宅ローンはまだデフォルトしていませんが、もう一度のショックがあれば危機に陥るでしょう——そしてAI能力の発展軌道は、そのショックが到来中であることを示唆しています。その後、サンフランシスコ、シアトル、マンハッタン、オースティンでのデフォルトが増加し始めましたが、全国平均は依然として歴史的な正常範囲内に留まっています。

私たちは、最も急性の段階にいます。マージナル・バイヤー(限界買い手)が健康である限り、住宅価格の下落は管理可能です。しかし今、マージナル・バイヤーは同じ収入の損害に直面しています。

懸念は高まりつつありますが、私たちはまだ全面的な住宅ローン危機に至っていません。デフォルト率は上昇していますが、2008年の水準にはまだ遠く及びません。真の脅威は、そのトレンドです。

知能代替スパイラルは、現在、実体経済の下行を加速させる二つの金融助燃剤を手に入れました。

労働力の代替、住宅ローンへの潜在的懸念、私募市場の混乱。これら三つは相互に強化し合っています。そして、従来の政策手段(利下げ、量的緩和)は金融エンジンの問題を解決できますが、実体経済エンジンには手を出せません——なぜなら、実体経済エンジンの原動力は、緊迫した金融条件ではなく、AIが人間の知能を希少で価値あるものでなくしてしまっているという事実だからです。金利をゼロまで引き下げ、すべての住宅ローン担保証券およびデフォルトしたソフトウェア・レバレッジド・バイアウト債務を買い取ったとしても……

それでも変えられない事実は一つ:Claudeエージェントが、月額200ドルのコストで、年収18万ドルのプロダクトマネージャーの仕事をこなすことができるという事実です。

もし懸念が現実化すれば、住宅ローン市場は今年下半期に亀裂を生じます。そのようなシナリオでは、現在の株式市場の下落は、最終的にグローバル金融危機(ピークから谷までの下落率57%)と同等になることを予測します。これはS&P500指数が約3,500ポイントまで下落することを意味します——それは2022年11月、ChatGPTの登場直前の水準であり、私たちが最後に見た水準です。

明らかに、13兆ドル規模の住宅ローンを支える収入仮定は、構造的に損なわれています。不明確なのは、住宅ローン市場がその意味を完全に理解する前に、政策がタイムリーに介入できるかどうかです。私たちは希望を抱いていますが、楽観を許さない根拠を否定することはできません。

時間との闘い

最初の負のフィードバックループは実体経済で進行しています:AI能力の向上、給与名簿の縮小、消費の減退、利益率の圧迫、企業によるさらなる能力購入、そして能力の再向上。その後、それは金融問題へと変わります:収入の損害が住宅ローンを直撃し、銀行の損失が信用を引き締め、富の効果に亀裂が入り、負のフィードバックループが加速します。そして、この両方が、明らかに不十分な政策対応によってさらに悪化します——正直に言って、困惑した表情をしている政府です。

このシステムは、このような危機に対処するために設計されたことはありません。連邦政府の歳入基盤は、本質的に「人間の時間」への課税です。人が働き、企業が給与を支払い、政府がそこから徴収します。所得税および給与税は、通常の年において歳入の柱です。

2028年第1四半期、連邦歳入はCBOの基線予測に対して12%低い水準で推移しています。給与税は減少しています。なぜなら雇用者数が減り、かつ賃金が以前より低くなったからです。所得税も減少しています。なぜなら、得られる収入が構造的に減少しているからです。生産性は急上昇していますが、その恩恵は労働者ではなく、資本および計算能力へと流れています。

労働力がGDPに占めるシェアは、1974年の64%から2024年の56%へと、グローバル化、自動化、労働者の交渉力の持続的弱体化によって40年にわたって緩やかに低下してきました。AIが指数関数的に飛躍し始めた4年間で、この比率は46%まで低下し、記録上最も急激な低下となっています。

生産物は依然として存在しています。しかし、それはもはや家庭から企業へと流れていません——つまり、税務当局を経由してもいません。循環的な流れが断裂しており、政府にはそれを修復するよう求められています。

あらゆる景気後退と同様に、歳入が減少する時期に、支出は増加します。今回の違いは、支出圧力が周期的でないことにある点です。自動安定装置は、一時的な失業のために設計されており、構造的な代替のために設計されていません。このシステムが支給する福祉は、労働者が再び雇用されると仮定しています。しかし、多くの人はそうならないでしょう。少なくとも、以前と同程度の賃金水準に戻ることはないでしょう。パンデミック期間中、政府は15%の財政赤字を堂々と受け入れましたが、それは一時的なものと理解されていました。今日、政府の支援を必要としている人々は、一時的に回復する大流行病によって打撃を受けたのではありません。彼らは、継続的に進歩する技術によって代替されたのです。

政府は、歳入が減少しているまさにそのときに、家庭にさらに多くのお金を移転する必要があります。

米国はデフォルトしません。米国は自国通貨で支出し、同様の通貨で借り手に返済します。しかし、この圧力は他の場所で現れ始めています。地方債の年初来パフォーマンスは、懸念を呼び起こすほどの分化を示しています。所得税を持たない州はまだ良好ですが、所得税に依存する州(多くは民主党系の州)が発行する一般義務地方債は、一定のデフォルトリスクを価格に織り込んでいる始まりを見せています。政治家たちは、誰が救助を受けるべきかという議論が党派の線に沿って分裂していることに、すぐに気づきました。

現政権の評価すべき点は、この危機の構造的本質を早期に認識し、両党が提案している「経済移行法案」についての議論を開始したことです:財政赤字支出とAI推論計算能力への課税を組み合わせ、失業者に直接の移転支給を行う枠組みです。

テーブル上では、最も過激な提案がさらに踏み込んでいます。「AI共栄法案」は、知能インフラストラクチャー自体の収益に公共の権利を設定します——ある種の主権財産基金とAI著作権の間のようなもので、配当の形で家庭への移転支給の資金源とします。民間部門のロビー活動家は、メディアを満たす滑り台論(スロープ・オブ・スライド)の警告で世論を圧倒しました。

これらの議論をめぐる政治は、すでに予測可能な結末へと悲しいほどに進んでおり、政治家たちのパフォーマンスと強硬な対立が絶え間なく激化しています。右翼は移転支給および再分配をマルクス主義と呼び、計算能力への課税が中国にリードを譲ることを警告しています。左翼は、現行の既得権益者が起草に関与する税法は、単なる別の形の規制捕獲にすぎないと警告しています。財政のハワク(鷹派)は、持続不可能な赤字を指摘します。財政のハト派は、GFC後の過早な引き締めを前例として挙げます。この分裂は、今年の米国大統領選挙が近づくにつれて、さらに拡大するばかりです。

政治家たちが口論している間に、社会構造の崩壊は、立法手続きが追いつくスピードをすでに上回っています。

「シリコンバレー占拠運動」は、より広範な不満の縮図となっています。先月、抗議者は3週間にわたりAnthropicおよびOpenAIのサンフランシスコ本社の入口を封鎖し続けました。彼らの人数は増え、これらの抗議活動が得たメディアの注目は、それを引き起こした失業データそのものよりも大きくなっています。

グローバル金融危機後の銀行家以上に、一般市民が憎む相手を想像するのは難しいですが、AIラボがその挑戦を始めています。そして、一般市民の視点からは、彼らには十分な理由があります。創業者および初期投資家が蓄積した富のスピードは、ゴールデン・エイジを貧弱に見せてしまいます。生産性繁栄の恩恵は、ほとんどすべてが計算能力の所有者およびその計算能力の上に構築されたラボの株主に流れ、米国の不平等を前例のない水準まで拡大しています。

各陣営にはそれぞれの悪役がいますが、真の悪役は時間です。

AI能力の進化速度は、あらゆる組織が適応できる速度を上回っています。政策対応は、現実のリズムではなく、イデオロギーのリズムで動いています。もし政府が、問題の本質について迅速に合意に達できないならば、この負のフィードバックループが、次の章を代わりに書き上げてしまうでしょう。

人間知能プレミアムの解消

現代経済史全体において、人間の知能は常に希少な生産要素でした。資本は豊富(あるいは少なくとも複製可能)でした。天然資源は有限ですが、代替可能です。技術進歩は、人間が適応できる速度でしか進みませんでした。知能——分析、意思決定、創造、説得、調整の能力——は、スケールアップして複製できない唯一のものでした。

人間知能の内在的プレミアムは、その希少性から生じます。労働市場から住宅ローン市場、さらには税法に至るまで、経済のあらゆる制度は、この前提が成立する世界のために設計されています。

私たちは今、このプレミアムの解消を経験しています。機械知能は、人間知能の競争力ある、かつ急速に向上する代替品となり、対応可能なタスクの範囲はますます広がっています。数十年にわたって希少な人間の知恵を最適化するために設計された金融システムは、今再評価されようとしています。この再評価は、痛みを伴い、無秩序であり、まだ終わっていません。

しかし、再評価は崩壊を意味しません。

経済は新たな均衡を見つけることができます。そこに到達すること——それは、まだ人間だけが行える数少ない行為の一つです。私たちは、それを正しく行わなければなりません。

これは、歴史上初めて、経済において最も生産的な資産が、より多くの仕事ではなく、より少ない仕事につながっているというケースです。誰の枠組みも通用しません。なぜなら、誰の枠組みも、希少な生産要素が豊富になる世界のために設計されていないからです。したがって、私たちは新しい枠組みを構築しなければなりません。それが、私たちが今すぐ構築できるかどうか——それが唯一重要な問いです。

しかし、あなたが今これを読んでいるのは、2028年6月ではありません。あなたは2026年2月にこれを読んでいるのです。

S&P500指数は歴史的高値に近づいています。負のフィードバックループはまだ始まっていません。これらのシナリオのいくつかが現実化しないことは、私たちが確信しています。同様に、機械知能が継続的に加速していくことも、私たちが確信しています。人間知能のプレミアムは、縮小していくでしょう。

投資家として、私たちは今、まだ時間があります。私たちの投資ポートフォリオのうち、この10年以内に生き残れないという前提に依拠している部分がどれだけあるかを評価する時間です。社会として、私たちはまだ、主体的に行動する時間があります。

坑夫のカナリアは、まだ生きています。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News