ストラテジー社、4年ぶりにビットコインを純粋に売却—わずか32BTCで様子見?

TechFlow厳選深潮セレクト

ストラテジー社、4年ぶりにビットコインを純粋に売却—わずか32BTCで様子見?

今回のビットコイン売却が再び「底値付近」で終了するかどうかは、ビットコインの今後の価格動向次第です。

著者:TechFlow

6月1日、世界最大の上場ビットコイン保有企業であるMicroStrategy(以下、Strategy)は、米国証券取引委員会(SEC)に対し、8-Kファイルを提出し、5月26日から31日までの期間に平均約7万7135米ドルで32BTCを売却し、約250万米ドルを調達したと開示しました。同ファイルでは、得られた資金は「優先株式の配当支払いに充てる予定」と明記されています。これは、Strategyが2022年12月以来初めて実施したビットコイン売却であり、アナリストらは本件を、同社史上初の単独開示による純減資行為と評価しています。一方、2022年の売却は704BTCでしたが、その期間中に2395BTCを純増購しており、全体としては純増資であったため、今回の性質とは異なります。

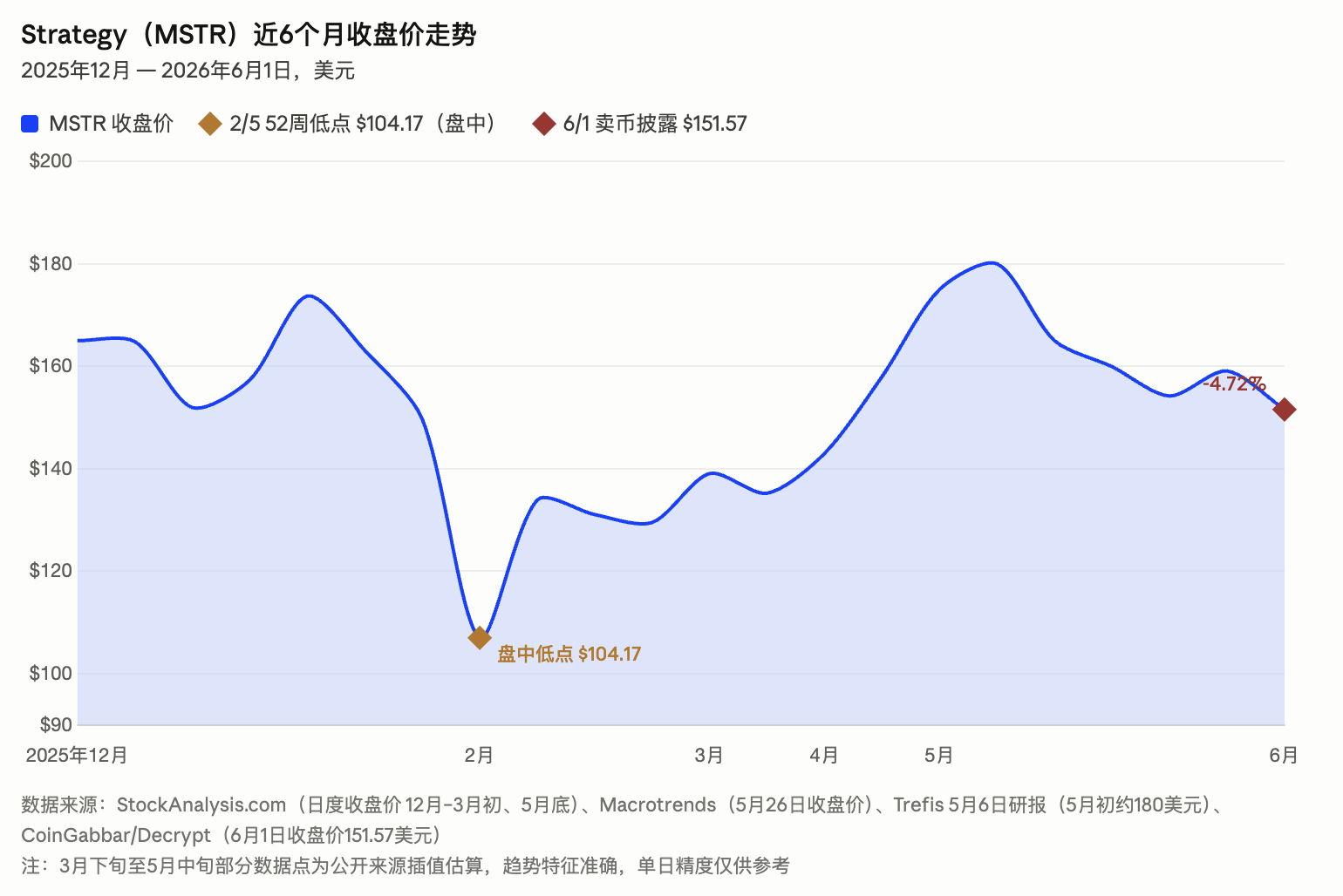

執行会長のマイケル・セイラー氏は、当日唯一の公式コメントとして、売却とは無関係のX(旧Twitter)投稿を行いました。「我々の目標は、$STRCを世界最高の信用ツールにすることだ」。市場の反応は、この発言よりもはるかに緊迫したものとなりました。MSTR株価は当日4.72%下落し、151.57米ドルまで下落、45日ぶりの安値を記録し、年初来の上昇分をほぼすべて失いました。ビットコイン価格も7万2000米ドルを下回り、1日で約2.77%下落しました。また、BTC連動型先物の24時間清算額は9000万米ドルを超え、より広義の暗号資産先物の総清算額は6億米ドルを上回りました。

32BTCは取得原価を上回る価格で売却、同時に一般株式80万株を新規発行

Strategyが6月1日に提出した8-Kファイルによると、同社は5月26日から31日の間に複数回にわたり32BTCを売却し、平均売却価格は約7万7135米ドル、合計調達額は約250万米ドルでした。5月31日時点での保有ビットコイン残高は84万3706BTCで、平均取得原価は約7万5699米ドルです。今回の売却価格は保有コストをわずかに上回っていますが、2026年初頭の約9万7939米ドルという高値に比べると約25%低い水準です。

同時に、Strategyは一般株式80万1944株を売却し、約1億2830万米ドルを調達しました。この資金の一部は、先に割引価格で15億米ドル相当の転換社債を買い戻したことに伴うキャッシュフロー不足を補填する目的で使用されました。今週中にStrategyは、「ビットコイン売却+一般株式新規発行+転換社債の買戻し」という3つの資本政策を同時に実行し、全体として資本構造の現金バッファーを再編成しています。

アナリストは目標株価を維持:32BTCなど些細なことだが、市場は明らかに受け入れていない

セイラー氏は、2020年8月からビットコイン累積戦略を開始して以降、何度も「決してビットコインを売却しない」と公言してきました。5月31日の売却終了直後には、恒例のX投稿として「オレンジドットチャート(橙点図)」を掲載しました。この図は、市場において「来週新たなビットコイン購入を発表する」という合図と長年認識されてきたものです。

しかし6月1日には、新たな購入発表ではなく、8-Kファイルを通じた売却事実の開示が行われました。米国株式市場の取引開始直後、セイラー氏はXで「我々の目標は、$STRCを世界最高の信用ツールにすることだ」と投稿しました。この投稿ではビットコイン売却について一切触れられず、過去4年間で初めてとなる純減資についても何ら説明がありませんでした。Strategyの公式アカウントも、売却に関する個別の声明を発表しておらず、本件はSECファイルのみを通じて公表されたにすぎません。こうした対応は、一部投資家によって「重要性を矮小化しようとする意図がある」と解釈されています。

ウォールストリートのアナリストは、今回の売却について、ほぼ全員が「規模的には些細なこと」と判断しています。しかし、市場の実際の反応は、はるかに緊張感を帯びたものとなっています。

TD Cowenの取締役ゼネラルマネージャー、ランス・ヴィターニャ氏は、MSTR株に対する「買い」評価と400米ドルの目標株価を維持しました。彼は、Strategyが実質的にビットコインを減資したとする見出しは誤解を招くと断言し、「32BTCは、同社の総保有量84万3706BTCのわずか0.0038%に過ぎず、経済的意義は全くない」と強調しました。また、TD Cowenの内部モデルでは、小規模な戦術的売却を既に想定しており、主要な前提条件の修正は行っていないと指摘しています。

Benchmarkの取締役ゼネラルマネージャー、マーク・パーマー氏も同様の結論を示しました。「我々は、StrategyがSTRCおよびその他の永続優先株の配当支払いの主たる資金源としてビットコイン売却を行うとは予想していない」

32BTCという数量自体が問題なのではありません。真の問題は、それが露呈したキャッシュフロー圧力です。

STRCの100米ドル額面の「レッドライン」:毎月1億米ドルの固定キャッシュ負担

今回の売却を理解する鍵は、Strategyが発行しているSTRC(Variable Rate Series A Perpetual Stretch Preferred Stock)という永続優先株にあります。この金融商品は、Strategyが過去1年間で注力してきた主力調達手段であり、発行総額は約104.8億米ドル、すでに4か月連続で年率11.5%の配当利回りを維持しています。現在の発行規模と利率から試算すると、毎月の配当支払額は約1億米ドルに達し、同社が継続的に対応せざるを得ない固定キャッシュフロー負担となっています。

STRCの設計メカニズムでは、ビットコイン購入と配当支払いが直接連動しており、STRCの市場価格が100米ドルの額面価格を上回っている場合、ATM(At-The-Market)方式により継続的に新規株式を発行し、その一部をビットコイン購入資金に充当できます。一方、STRCの市場価格が100米ドルを下回ると、株式新規発行による資金調達ができなくなり、既存の現金準備を用いて配当を支払わざるを得ません。

5月最終週、STRCの市場価格は100米ドルを下回っていました。Strategyの米ドル現金準備は約9億米ドルですが、5月に15億米ドル相当の転換社債を割引価格で買戻したことで、現金バッファーは明らかに縮小しています。このような状況下で、同社は当月のSTRC配当を賄うために32BTCを売却したのです。これは、構造的なキャッシュフロー負担に対する受動的な履行行為と位置付けられます。

2022年との本質的違い、および残りの「バッファースペース」はどれほどか

Strategyがこれまでに公開開示した唯一のビットコイン売却は2022年12月に発生しており、当時704BTCを売却して約1180万米ドルを調達しましたが、同時に2395BTCを純増購しており、全体としては純増資でした。当時の公式見解は「税務上の損失確定(tax-loss harvesting)」であり、他の資産で生じたキャピタルゲインを相殺する目的だったため、本質的には減資行為とは認められませんでした。

今回の売却と2022年の売却の本質的な違いは、これがStrategy史上初の単独8-K開示による純減資行為であり、かつ明確に優先株式の配当支払いという目的に限定されている点にあります。これは、税務最適化を目的としたものとは異なります。セイラー氏は5月初めのインタビューで、「今年末までに一部のビットコインを減資することも『不可能ではない』」と発言しており、この発言は、後の出来事を振り返ると、極めて示唆に富んでいたと言えます。

Wave Digital Assetsの国際ポートフォリオマネジメント責任者、ラジーヴ・ソウニー氏は、シャーウッド・ニュース(Sherwood News)へのインタビューで、STRCモデルの持続可能性は二つの要因に依存すると述べています。すなわち、「STRC投資家の需要の強さ」と「Strategyの『債務/ビットコイン』比率の健全性」です。彼は業界分析を引用し、同社がこの比率が懸念される水準に達するまでには、まだ約100億~150億米ドルの余裕(バッファースペース)があると指摘しましたが、過去2か月でこの余裕は「著しく減少している」としています。

CoinDeskの分析記事では、今回の売却が2022年の売却と比較される動きが出始めていると報じられています。当時のStrategyの売却は、暗号資産の熊市の底近く(当時のビットコイン価格は約1万6800米ドル)で行われ、その後長期のブルマーケットへと移行しました。今回の売却が再び「底付近」で行われたかどうかは、今後のビットコイン価格の動向次第となります。現時点でBTC価格は2026年初頭の高値約9万7939米ドルから約25%下落していますが、2月の安値5万9930米ドルからはまだ約20%の下落余地があります。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News