4.5 億ドルの追加調達にもかかわらず株価は下落、STRC にそもそも欠けていたのは資金ではない

TechFlow厳選深潮セレクト

4.5 億ドルの追加調達にもかかわらず株価は下落、STRC にそもそも欠けていたのは資金ではない

STRC の核心課題は信頼の崩壊です。

執筆:Protos

翻訳:Luffy、Foresight News

月曜日の午前中、マイケル・セイラーは配当金を支援するための現金がさらに手元にあることを大々的に宣伝し、市場をなだめようとしましたが、STRC の価格にはほとんど上昇が見られませんでした。市場の核心的な問題は資金準備金ではなく、投資家の信頼崩壊にあります。

世界最大のビットコイン保有企業である上場会社 Strategy は先週、普通株主の権益を希薄化することで、4 億 5000 万ドルの現金準備金を新たに追加しました。現在、会社の現金総規模は 30 億ドルに達しており、7 月 5 日に開示された 25 億 5000 万ドルと比較して、現金増加分は 17% に達しています。

十分な現金は本来市場に安心感を与えるはずですが、現金に頼って半月ごとに配当金を支払う STRC 優先株の投資家は納得していません。月曜日の前場時点では、STRC 価格は 86.60 ドルまで下落し、先週金曜日の終値より 1% 安となりました。

会社の現金準備金の拡充は、理論上より長期間の STRC 配当金の支払いを支えるのに十分であり、他のあらゆる金融商品であればこれは信頼を高める大きな利好材料となりますが、STRC 株価は上昇せずむしろ下落しました。この企業には、現金がいくらあっても解決できない深い課題が存在します。

市場は利好材料に全く反応せず

Strategy は当初 STRC を設計する際、その価格が長期的に穏やかに変動することを望んでいましたが、結果として激しい変動が頻繁に経済ニュースのトップを飾りました。Strategy は配当利回りを定期的に調整し、株価を 99 から 100 ドルの額面範囲で安定して維持することを目標とすると対外に宣言しましたが、この目標は始終実現されていません。

株価が下落すると、Strategy は配当金を引き上げて買い手を誘致し、価格を 100 ドルの額面に近づけようと支えます。価格が高すぎると、会社は株式を追加発行して上昇を抑制します。皮肉なことに、製品発行以来配当利回りは 9% から現在の 12% に引き上げられたにもかかわらず、STRC 価格は一路下落しました。

たとえ会社が 20 ヶ月分の配当金支払いに充てられる現金を保有し、利回りが绝大多数のジャンク債を大きく上回っていても、今日の STRC 取引価格は依然として額面より 13% 割引で取引されています。

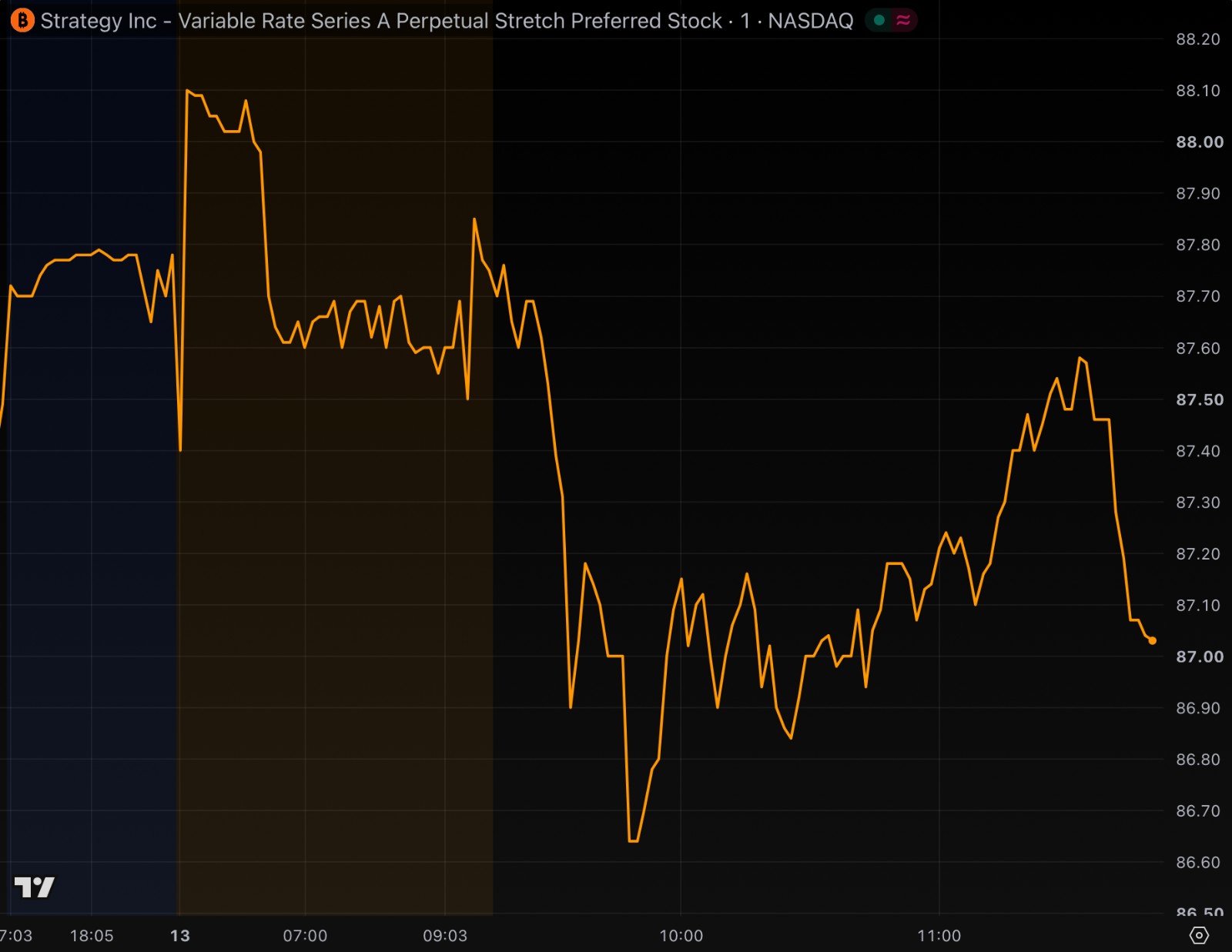

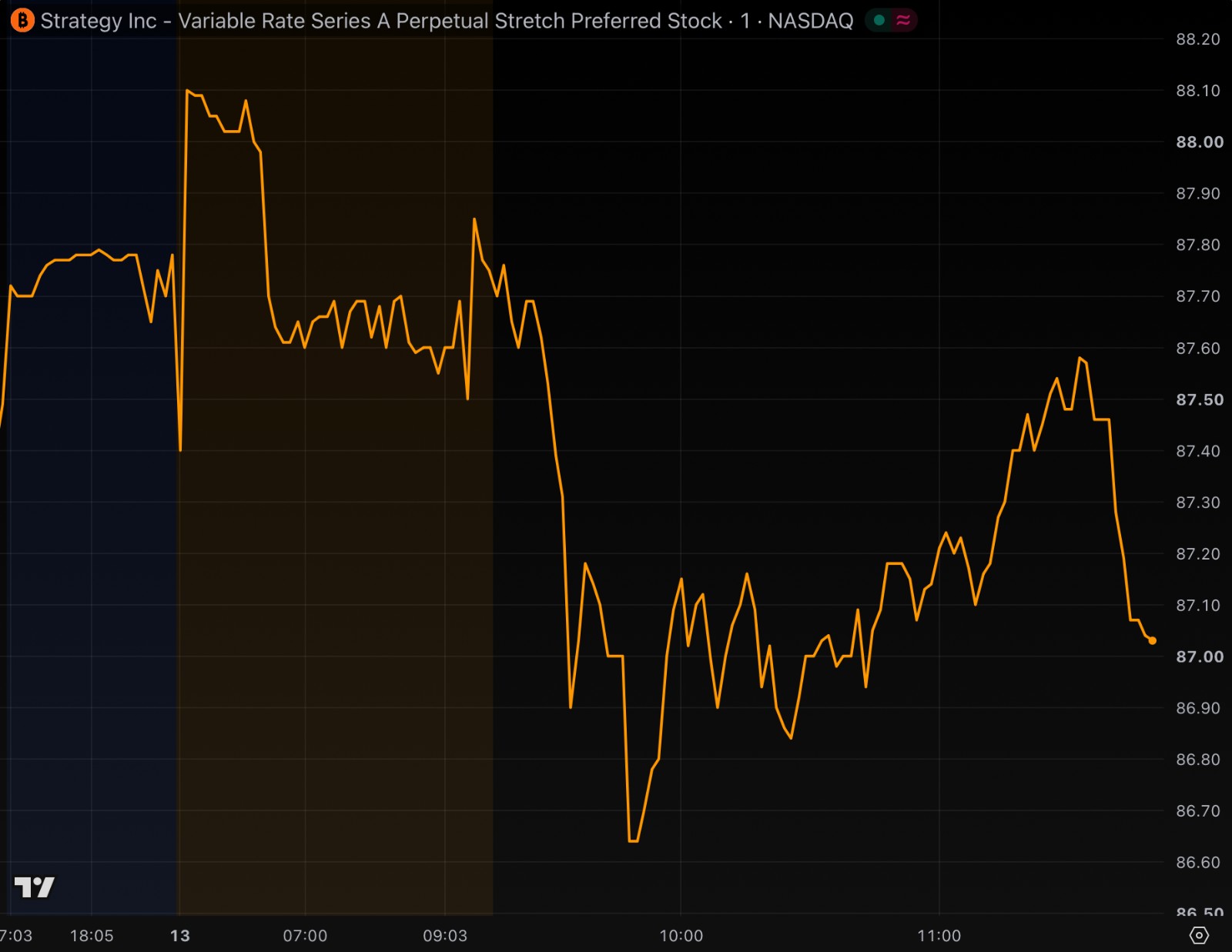

STRC 価格チャート、時間範囲は先週金曜日の終値から月曜日の正午まで。出典:TradingView

会社の現金準備金が 17% 拡充された後、STRC の現在価格むしろ現金拡充前の水準を下回っています。

背後のロジックは現金規模、株式希薄化比率、レバレッジ計算よりもはるかに単純で、問題の根源は市場の信頼欠如です。ビットコイン市場全体が上昇トレンドを描いておらず、会社の莫大なビットコイン国庫資産の評価額を押し上げることができません。投資家が STRC を額面までプレミアムを付けて買い戻す意思がある唯一の理由は、本来経営陣が長期的に配当金を支払う決心を信じていたことでした。しかし現在、市場には経営陣の履行誠意を疑問視する十分な理由が溢れています。

優先株の本質は契約上の約束です。時間通りに配当金を支払うこと、発行条項を遵守すること、目論見書のすべての約定を履行すること。投資家の意思決定も経営陣が示す業績ガイダンスと先行き判断に高度に依存しています。投資家が STRC を弱気に見ているのは、30 億ドルの現金が実在することを疑っているわけでも、この資金が配当金支払いをどれほど支えられるか計算できないわけでもありません。配当約束を交わした人物――マイケル・セイラーをもう信じていないのです。

セイラーは約束を反覆変更し、市場の信頼を消耗させている

Strategy の創業者であるセイラーは過去に何度も自ら此前対外に発信した予想を覆しており、発言を翻すたびに市場からの信頼は大きく損なわれています。

昨年夏、会社は投資家に対し、利息と優先株配当金の支払いに用いる場合を除き、株価純資産倍率(mNAV)の 2.5 倍以下で MSTR 普通株を追加発行しないと約束しました。しかし短短数日後、会社は密かに約束を修正し、例外条項を新たに追加しました。経営陣が発行が有利と認定すれば制限を受けないというものです。随后会社は 2.5 倍の mNAV 閾値以下で、数億ドルの株式を売却しました。

もう一つより代表的な事例があります。多年にわたり、セイラーは会社は決してビットコインを売却しないと反覆対外に宣言しており、各主要インタビュー、ソーシャルメディアの発言はすべて検証可能です。しかし 6 月末から 7 月初めにかけて、Strategy は合計 3588 枚のビットコインを売却し、同時に後続の売却のために 10 億ドル超の枠を承認されました。同様の前後矛盾する事案は他にも多数あります。

2026 年初、セイラーは市場に対し、たとえビットコインが弱気相場に入っても、会社は債務融資で資金繰りを行い、ビットコインを売却しないと保証しました。彼は CNBC のインタビューで、弱気相場段階では既存の債務の延長再融資だけで済むと述べました。仅仅数ヶ月过去、会社は債務再編を選ばず、むしろビットコインを売却して配当資金を調達しました。

これに加え、セイラーは業績予想を大幅に下方修正し、投資家がその後のすべての予測を信じることを難しくしました。昨年 12 月、Strategy は 2025 会計年度の 1 株当たり利益ガイダンスを 80 ドルから 19 ドル未満に大幅に下方修正し、予想利益の 76% を直接抹消しました。

現金による裏付けがあっても、STRC は元本保証商品ではない

セイラーはかつて STRC を高利預金口座、マネーファンド製品に例えました。しかし 6 月、STRC は一時 71.25 ドルの歴史的低値まで下落し、保有者の帳簿上の損失は 3 分の 1 を超え、保険で裏付けられた銀行預金、マネーファンドとは全く比較できません。

セイラーは此前 STRC 価格は 100 ドルで安定すると宣言しましたが、現実は 71.25 ドルまで下落し、投資家は広範に損失を被り、市場は製品の安定した動向に対する彼の予測をもう信じ難くなっています。

STRC は預金でもマネーファンドでもなく、独立して隔離されたビットコイン資産を担保とするものでもなく、自由な贖回権も提供しません。投資家が手中の STRC を 100 ドルで売却したい場合、他の買い手取引者を見つけるしかなく、会社自体は市場に参入して下支え買い戻しはしません。

経営陣が反覆方針を転換する行為には前例があり、会社がビットコインを蓄積した段階よりも遥か以前です。2000 年、米国 SEC はセイラーおよび他の 2 名の役員を起訴し、会社が収益と利益を水増しし、会計基準に違反したと告発しました。最終的にセイラーは 800 万ドル超を支払って民事訴訟を和解しました。

20 余年を経て、市場は再びセイラーに対して警戒感を抱いています。今回会社が現金準備金を 17% 追加した初衷は、STRC の 100 ドル額面を安定させることでしたが、利好材料は完全に無効でした。月曜日の前場株価は依然として 100 ドルより 13% 割引であり、甚至先週金曜日より小幅に下落しました。いくら現金があっても、長期間にわたり消耗された市場の信頼を埋め合わせることはできません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News