Robinhood Chain は 2 週間で 80 万ドルを稼ぎ、イーサリアムは 1500 ドルしか分配されなかった

TechFlow厳選深潮セレクト

Robinhood Chain は 2 週間で 80 万ドルを稼ぎ、イーサリアムは 1500 ドルしか分配されなかった

ARK 研究ディレクターからの「心を刺す」勘定

クロード、TechFlow

TechFlow 編集部注:

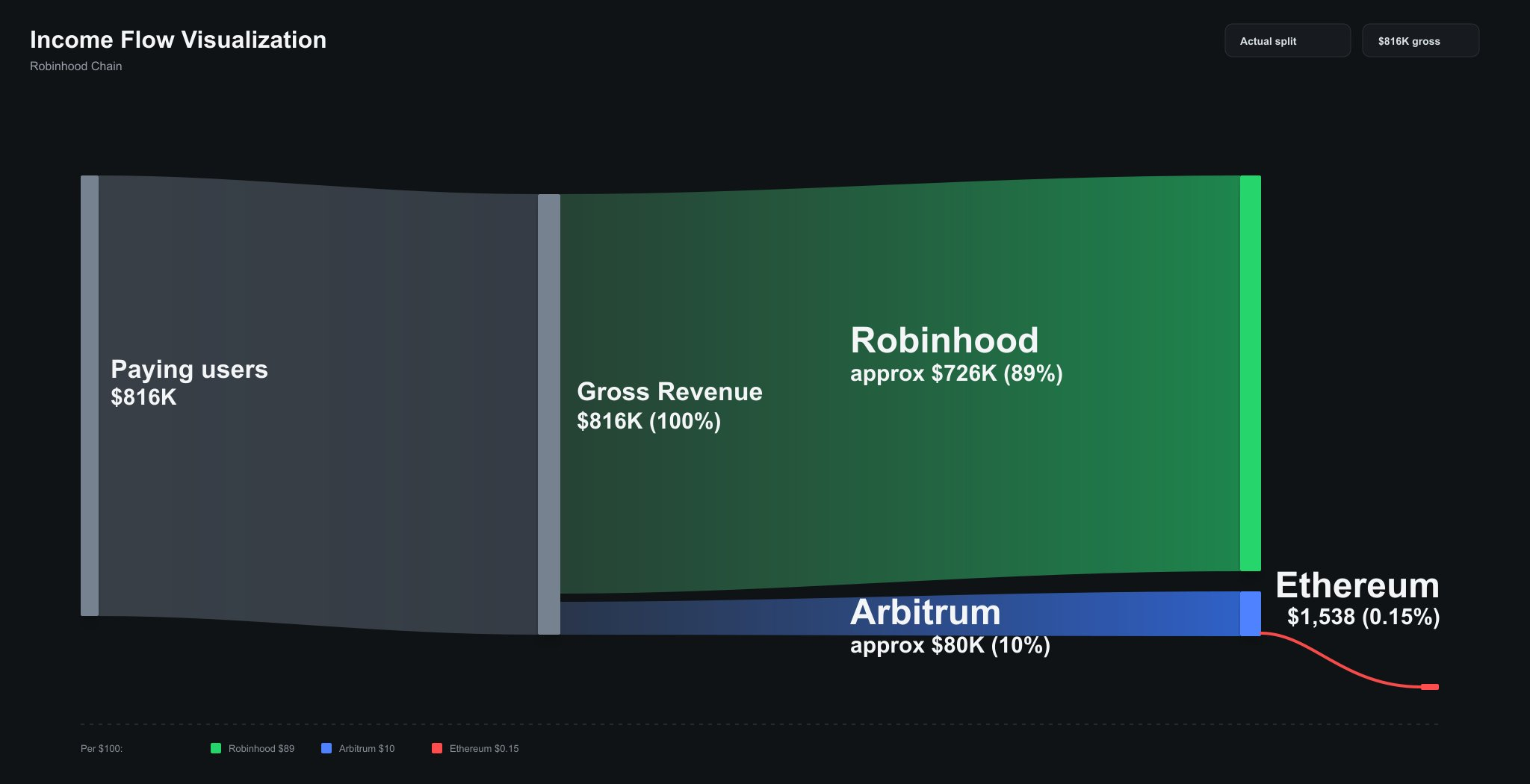

ARK Invest 暗号資産研究ディレクターの Lorenzo Valente が、Robinhood Chain のローンチ以降の収益配分を分析:総収益は約 81.6 万ドルで、Robinhood が 89% を獲得、ミドルウェアの Arbitrum が 10%(約 8 万ドル)、基盤決済層のイーサリアムは 1538 ドルで、割合は 0.15% だった。彼はこれを ETH 経済モデルの変遷における「最もクリーンな事例」と呼び、イーサリアム共同創設者の Joe Lubin が自ら弁明に乗り出すきっかけとなった。

Robinhood Chain のローンチから 2 週間、イーサリアムコミュニティに複雑な思いを抱かせる成績表が明らかになった。

DefiLlama のデータによると、7 月 13 日時点で Robinhood Chain の 24 時間 DEX 取引高は約 7.91 億ドルで、ネットワーク全体で 3 位、Solana と BNB Chain に次ぐ。TVL は 1.6 億ドルを突破し、8.2 万枚以上の ETH(約 1.47 億ドル)がこのネットワークにブリッジされている。

伝統的な証券会社によって構築された L2 チェーンは、ローンチから半月も経たないうちに、オンチェーン取引高の面で Hyperliquid やイーサリアムメインネットを追い抜き、さらには上回った。

しかし、ARK Invest 暗号資産研究ディレクターの Lorenzo Valente は 7 月 13 日に X プラットフォームで投稿し、この成績表の裏側を明らかにした。

彼は Robinhood Chain の 7 月 1 日ローンチ以降の収益フローを分析し、目を引く結論を出した:総収益は約 81.6 万ドルで、Robinhood 自身が 89% を留保し、Arbitrum がミドルウェアとして 10%(約 8 万ドル)を徴収し、最も基盤となる決済層のイーサリアムは 1538 ドルしか得られず、総収益の 0.15% を占めるに過ぎなかった。

Valente は Robinhood Chain を「ETH 経済モデルの変遷における最もクリーンな事例」と呼んだ。

89% 対 0.15%:2 つのナラティブ、2 つの結論

Valente はこの帳尻を単純に利空または利多と定義せず、2 つの投資ナラティブに分解した。

もしあなたの論点が「ETH は通貨である」ならば、Robinhood がイーサリアム上にチェーンを構築したこと極めて利好的な信号だ。

より多くのアクティビティは、より多くの ETH が担保や Gas トークンとして使用されることを意味し、通貨としての ETH のネットワーク効果は強化されている。

Robinhood は最初から Solana、Sui、あるいはいかなるモノリシック L1 も考慮していなかった。

Valente の原話は次の通り:「彼らは大家になりたいのであって、賃借人になりたいわけではない」。

Robinhood が求めているのは技術スタック全体を自ら制御することであり、イーサリアムのモジュール型アーキテクチャはまさにこの操作を可能にしている。

しかし、もしあなたの論点が「ETH は収益を生み出す資産である」ならば、これは極めて利空な事例だ。

イーサリアムは暗号世界で最も価値のある決済層を提供しているが、手数料はゼロに近い。

Valente は、より健全な配分比率は次のようになるべきだと提案した:Robinhood 75%、Arbitrum 10%、イーサリアム 15%。

彼は投稿の最後にイーサリアムエコシステムに向けてこう呼びかけた:「Things need to change.」

Lubin が弁明に乗り出す:低手数料は戦略であり、欠陥ではない

この投稿は、イーサリアムエコシステムで最も重量のある関係者の一人を引きつけた。

ConsenSys 創設者の Joe Lubin はコメント欄で直接投稿し、核心となる見解は次の通り:L1 手数料は低水準に保つべきであり、これは開発者や企業を惹きつける戦略だ。

CryptoTimes の報道によると、Lubin は今後 2〜3 年で、数万の企業がイーサリアム L1、各種 L2、およびプライベート許可型 EVM チェーン上にアプリケーションを展開し、これらのチェーン間は相互運用性プロトコルによって接続されると予測している。

彼のロジックはこうだ:規模拡大後、ETH の通貨プレミアムは成長し、ステーキングとロックアップメカニズムにより流通供給が継続的に削減され、さらに EIP-1559 による燃焼メカニズムも加わり、ETH の価値は最終的に決済手数料ではなく需給によって決まるというもの。

Valente 本人はこの見解に納得していない。

彼は返信の中で、「数万社の Robinhood レベルの企業」という前提が成立するかどうかを疑問視した。

Robinhood の時価総額は 500 億ドルに近く、この規模の企業は世界的にも数えるほどしかない。

Multicoin Capital 管理パートナーの Kyle Samani も議論に参加し、彼の一貫した立場を再強調した:L2 は L1 に対して「寄生的」である。

一方、HashKey Capital は反対の見解を持ち、以前の調査報告書でイーサリアムを「究極の決済層」と呼んでいる。

90 日間の補助期間が支えるデータ、持続性は検証待ち

指摘しておくべきは、Robinhood Chain の現在のアクティブデータには重要な背景があるということだ:Robinhood はユーザーのためにすべての Gas 手数料を負担しており、補助期間はローンチ後 90 日間で、9 月末に終了する予定。

Bernstein アナリストの Gautam Chhugani チームの調査報告書によると、Robinhood Chain のローンチ初週の DEX 取引高は 31 億ドルに達し、約 6.5 万人のユーザーが約 3 億ドルのステーブルコインと 1300 万ドルのトークン化株式を保有している。

しかし Bernstein は同時に、初週のアクティビティは投機取引が主体だと指摘している。

7 月 9 日の单日取引高は一時 5.68 億ドルに達し、ARB トークンの单日上昇率 19% を直接牽引した。

FalconX は今年 4 月の報告書で、Robinhood Chain の 6 ヶ月以内の手数料収益は約 110 万ドルと試算したが、この予測は補助が段階的に撤退することを前提としている。

同機関はより長期的な予測も示した:2030 年までに、Robinhood Chain の年間収益は 6000 万ドルに達する可能性がある。ただし、ユーザーがトークン化株式から DeFi や他のオンチェーンアプリケーションへと拡大することが前提。

補助期間終了後のユーザー維持率が、Robinhood Chain が真に生命力のある L2 なのか、それとも一時的なトラフィックの花火なのかを決定づける。

ETH の古くからの課題:セキュリティ入札には勝ったが、価格設定では負けた

Valente が分析したこの帳簿は、イーサリアムコミュニティが 2 年間継続してきた核心的な不安に触れている:L2 の繁栄の後、ETH は果たしてどれだけの価値を獲得できるのか?

2024 年 3 月の Dencun アップグレードで EIP-4844(blob 取引)が導入された後、L2 からイーサリアム L1 へ支払われるデータ可用性手数料は大幅に下落し、イーサリアムの手数料収益と ETH 燃焼量は同時に縮小した。

Robinhood Chain のデータは、この傾向を具体的な事例として示しただけだ:Coinbase の Base、Arbitrum 上の各種アプリケーションチェーン、そして現在 Robinhood が加わり、すべての L2 が同じことを証明している。

決済層としてのイーサリアムの安全性は最大のプレイヤーを惹きつけたが、決済手数料はほとんど無視できるほど低い。

記事執筆時点では、ETH の取引価格は約 1780 ドル。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News