銀価格暴騰:10日間で25%急上昇、今すぐ参入すべきか、それとも撤退すべきか?

TechFlow厳選深潮セレクト

銀価格暴騰:10日間で25%急上昇、今すぐ参入すべきか、それとも撤退すべきか?

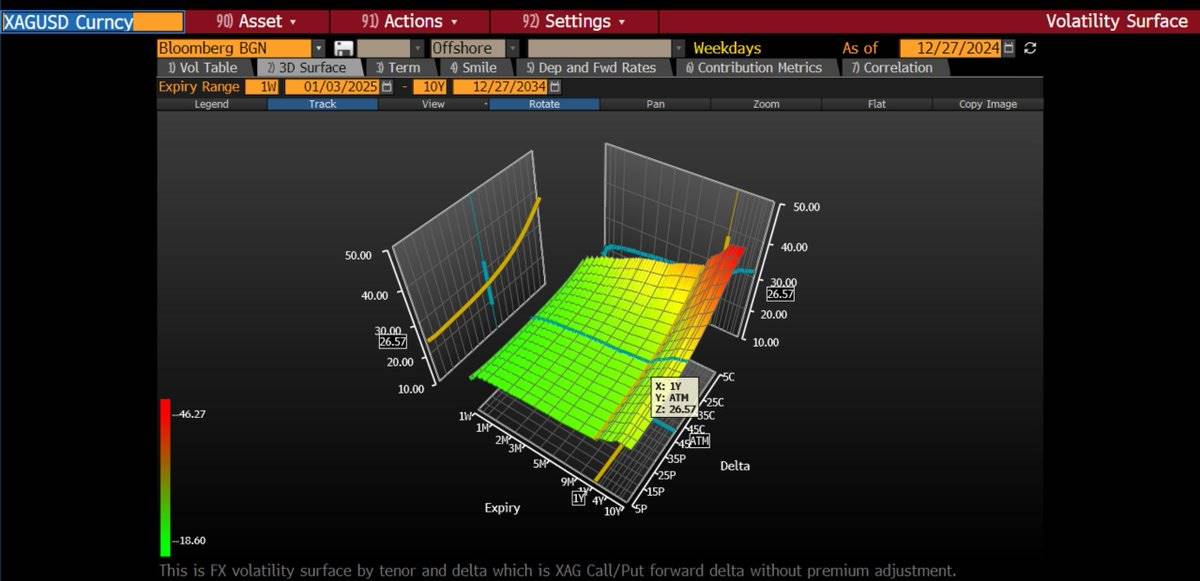

ボラティリティは再評価されており、市場は価格が大幅に上昇するテールリスクを価格付けしている。

著者:Campbell

編集翻訳:TechFlow

前回の銀に関する分析を発表してから10日が経過した。

10日前の市場動向は、すでに過去の四半期のように感じられる。しかし、この短い期間に、銀市場は一連の重要な出来事を経験した。

-

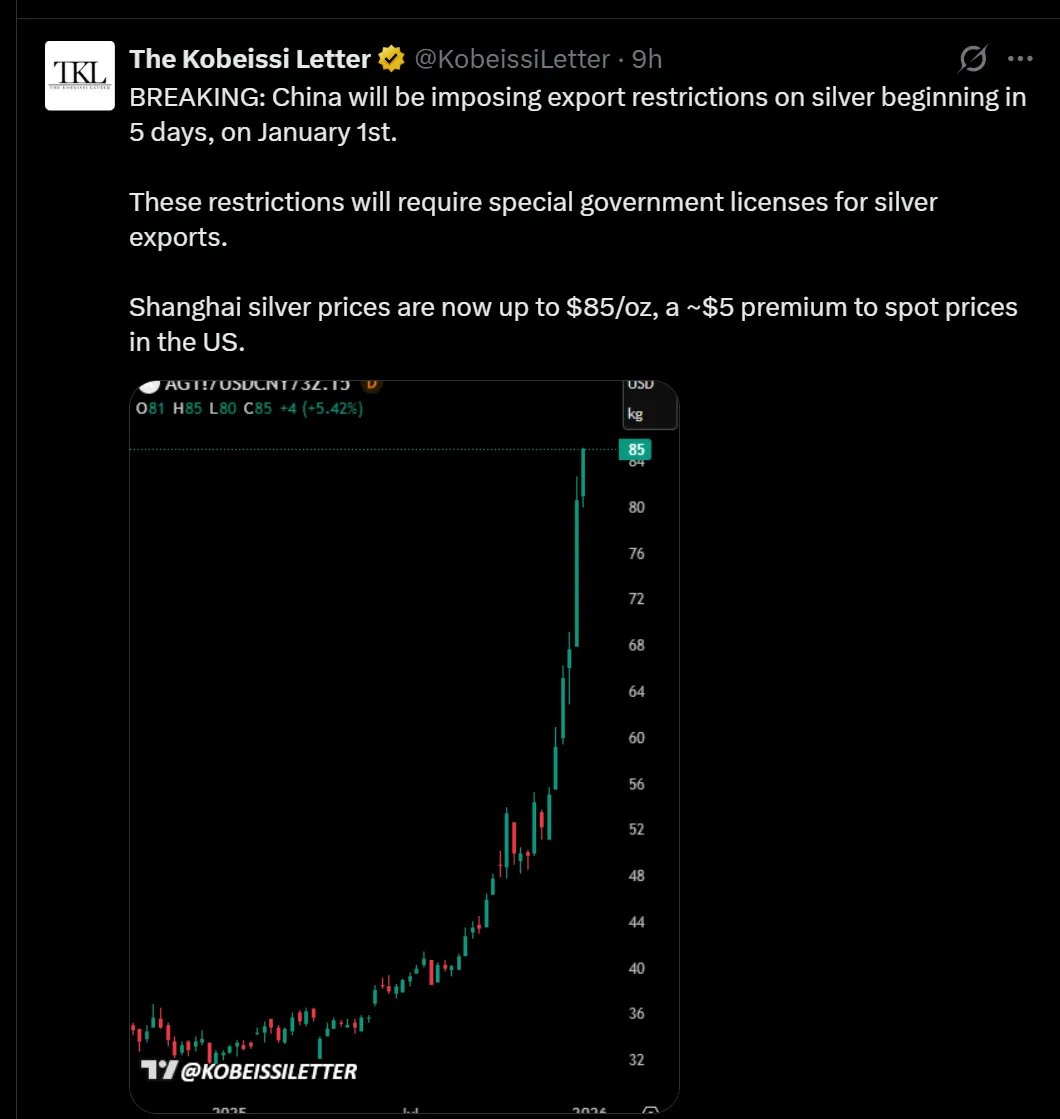

中国が来年1月1日から銀の輸出に対してライセンス制度を導入すると発表した。

-

上海の実物銀価格は91ドルまで急騰し、一方COMEX(ニューヨーク商品取引所)の清算価格は77ドルだった。

-

ロンドンの先渡しカーブは依然として現物プレミアム(バックワーデーション)状態に陥っており、10月ほどの極端さはないものの、逆ザヤ状態が続いている。

-

CME(シカゴ商品取引所)が銀の証拠金要求を引き上げた。

-

デジタル世界での「解毒」を適切に終えた後、私は午後の間BloombergとRoseを凝視し、これらの変化が私たちの市場見通しに影響を与えるかどうかを確認しようとした。

短期的な結論:今が新たに買いを入れる好機ではない。

私は近々来るであろう調整局面を待ってポジションを再構築し、オプション取引において柔軟性を保つつもりだ。

これは投資書籍には決して書かれていない部分である――あなたの投資ロジックがうまく機能し、あまりにも順調に進んでいるとき、必要なのは資金管理だけでなく、自分の感情的耐性を管理することだ。この瞬間、紙上の数学モデルはもはや確率分布ではなく、「実現利益」となるコールオプションへと変わる。

この段階は不安を伴う。なぜなら、より多くの作業が必要になるからだ。計算を再検証し、自分に不利な反論的ストーリーを評価しなければならない。

これが現在の状況だ。

空売り警告(または「致命的」になり得るリスク要因)

今後2週間で、銀のロングポジションを持つ投資家は、短期的に空気を読ませるようなストーリーや圧力に直面せざるを得ないだろう。

まもなく訪れる「陰線」に驚かないこと。それは実際に起こり得る。肝心なのは、あなたがその安値で買い増すかどうかだ。我々はすでに一部の「デルタ」(価格暴露度)を金に移しており、取引ポートフォリオを再調整した。現在、約15%の金ポジションと30〜40%の銀ポジションを保有しているが、以前はほぼ10対1の比率だった。

さらに、いくつかの上昇志向のバタフライオプション(アップサイド・バタフライ)を購入し、大幅に米ドルのコールオプションを追加した。これらの取引の背後にあるロジックは、今後徐々に明らかになっていく。

いずれにせよ、以下は現在考えられる主な空売り圧力をもたらす要因である。

-

税務関連の売却圧力

今の取引では既にかなりの利益を得ており、会計士さえ不安になるほどかもしれない。長期コールオプション行使によって銀を購入した投資家の中には、12月31日までに保有ポジションを売却することに抵抗を感じる人もいるだろう。

特に保有期間が1年未満の場合、資本利得税に加えて、短期と長期の税率差という問題も生じる。

つまり現在は強気圧力があるが、1月2日以降には弱気圧力に転じる可能性がある。

-

米ドルと金利の問題

最新のGDPデータは強く、これにより2年債利回りカーブの緩和期待が弱まり、政策当局者がより強い米ドルと高い短期金利のどちらを選ぶかという局面に追い込まれる可能性がある。いずれの選択も、短期的には米ドル建て貴金属(銀や金)にとって良い知らせではない。

-

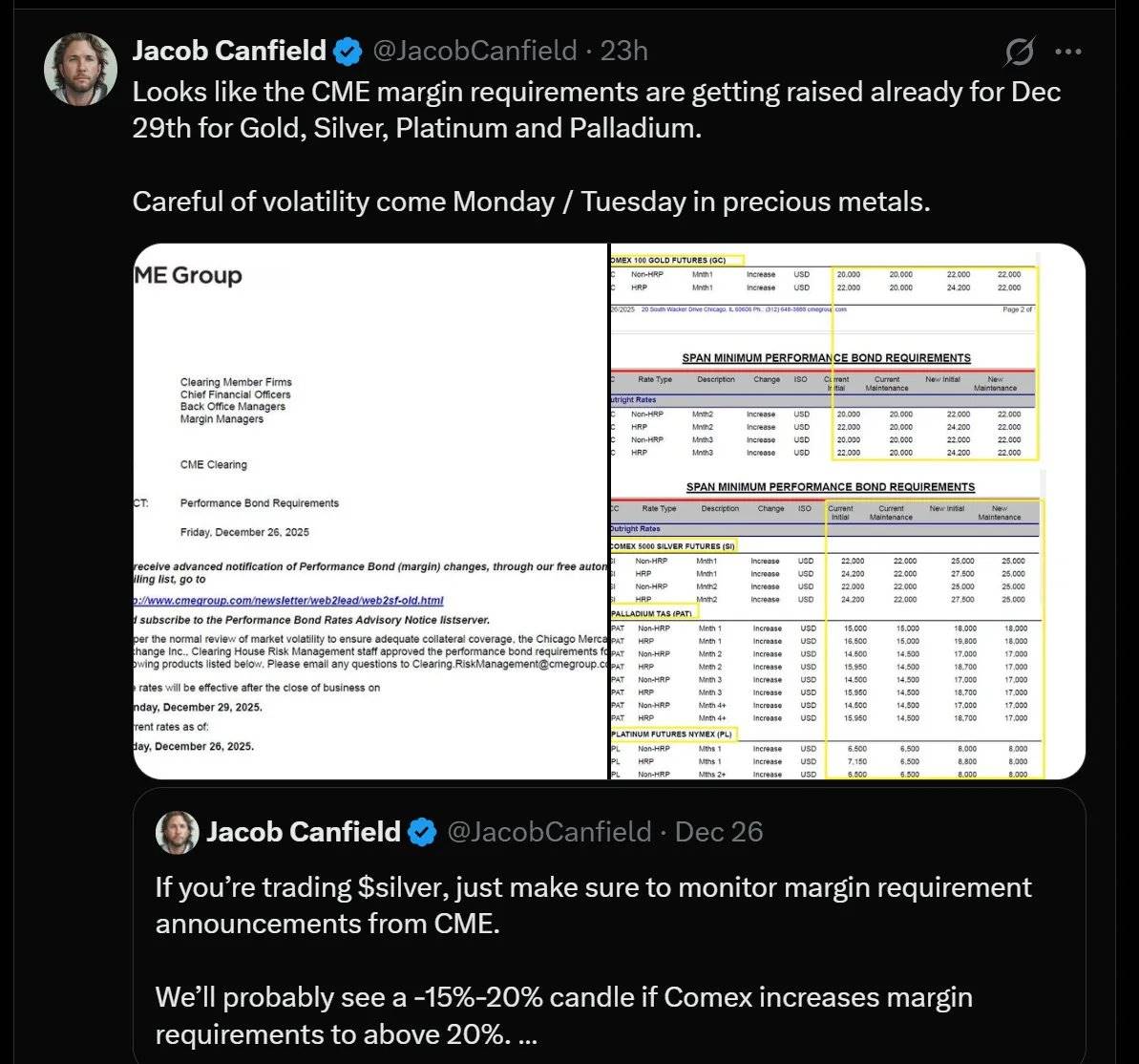

証拠金の引き上げ

CME(シカゴ商品取引所)は12月29日から貴金属の証拠金要求を引き上げると発表した。

もし先物市場でレバレッジを使用している場合、この変更は大きな影響を与える可能性がある。証拠金の引き上げ=資本要求の増加=資金不足の投資家の強制ロスカット。これは2011年に銀市場が崩壊したときと似ており、当時CMEは8日間にわたり5回連続で証拠金を引き上げ、レバレッジが急落し、銀価格の上昇相場が突然終焉した。

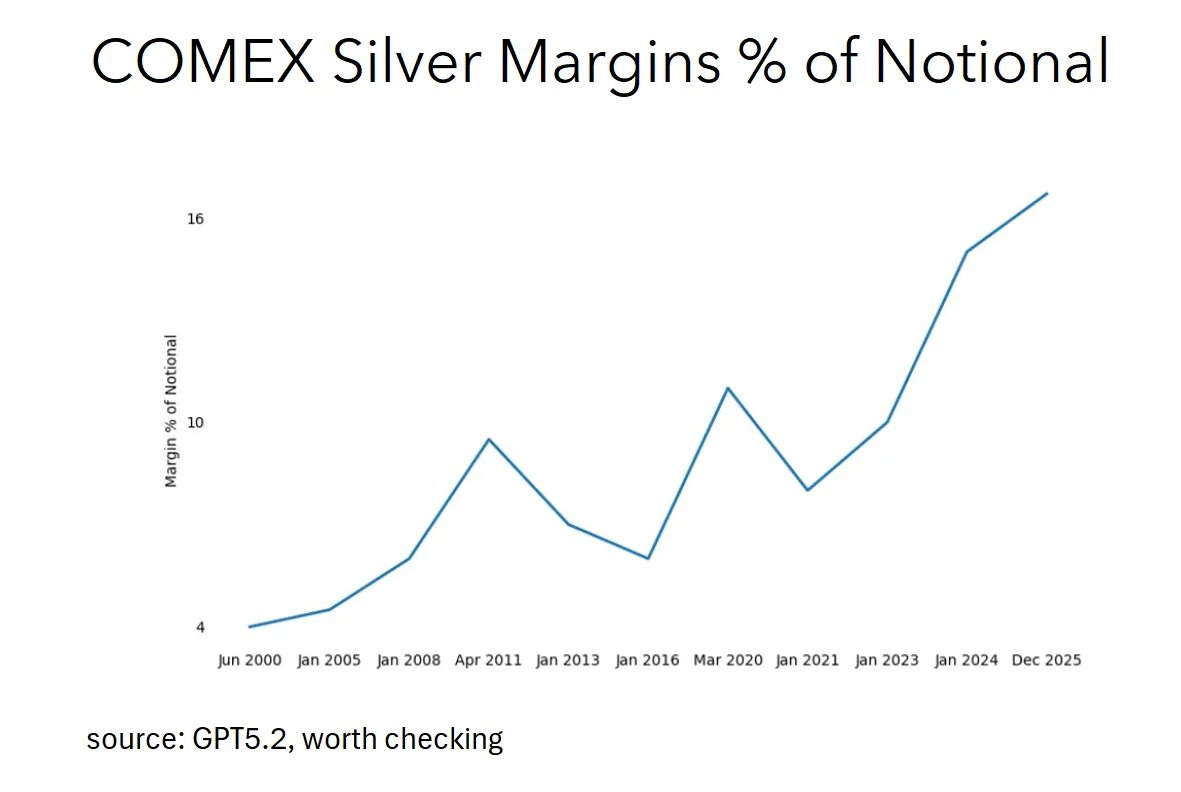

だが、今回はそれほど心配すべきだろうか?実は、状況はそれほど悪くない。理由は、銀の証拠金水準はすでに2011年よりもはるかに高いため、最近の引き上げは影響はあるものの、比較的衝撃は小さい。また、現在の銀市場の需要の大部分は実物需要であり、2011年とは大きく異なる。

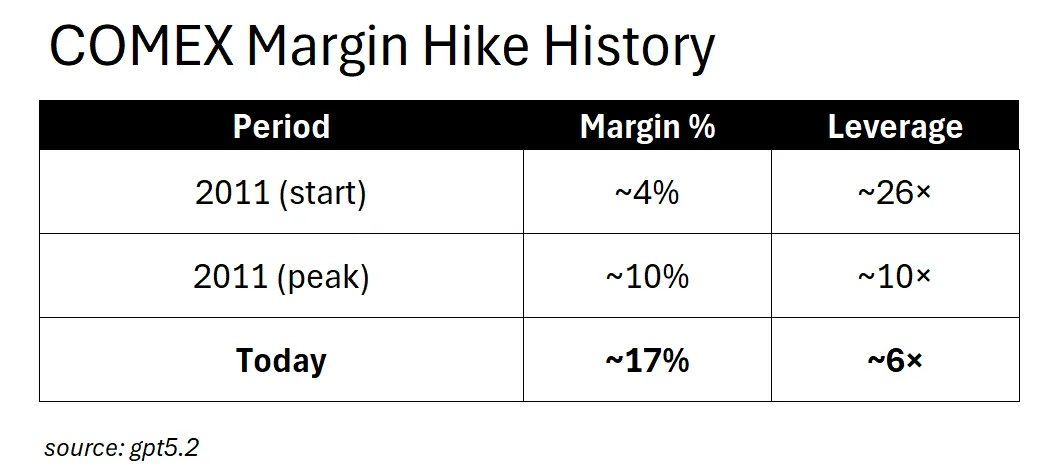

2011年を振り返ると、当時の銀証拠金は名目価値の約4%から始まり、100ドル相当の銀をコントロールするためにわずか4ドルの資本しか必要なかった――つまり25倍のレバレッジであり、非常に高いリスクであった。その後、CMEは数週間で証拠金率を約10%まで引き上げ、レバレッジは25倍から10倍に急低下し、強制ロスカットの連鎖反応が直接的に銀価格の上昇相場を窒息させた。

今日ではどうか?現在の銀証拠金率はすでに約17%に達しており、レバレッジは6倍程度であり、2011年の最も厳しかった時期よりも厳しい。

現在の市場環境は「押し上げられた後の」証拠金段階に入っている。この状態でさらに証拠金を引き上げても何が起きるか?答えは:投機家のパニック売りはもはや引き起こされない。なぜなら、市場にはもはや処理すべき投機的レバレッジがあまり残っていないからだ。代わりに、この調整はヘッジャーに大きな影響を与える。価格を固定しようとする生産者、在庫リスクを管理する製錬業者、先物市場を利用するビジネスプレイヤーなどが該当する。

証拠金率が20%に引き上げられても、2011年のような強制ロスカットの連鎖反応は見られない。真の結果は次の通り:流動性の減少、スプレッドの拡大、商業プレイヤーの店頭(OTC)市場への移行。市場の運営メカニズムは根本的に変化している。

したがって、証拠金引き上げを警告する人々は、ある意味「過去の戦争」を戦っている(上記の分析が正しければ)。この主張は短期的には「逆向きのストーリー」を形成する助けにはなるかもしれないが、実際の意味合いは限定的だ。

-

「買われすぎ」論の台頭

上記の要因が顕在化し始めると、金融系ツイッター(FinTwit)では「チャート占い師」たちが次々と「買われすぎ」と言い出すだろう。「技術的売却」はしばしばさらなる「技術的売却」を引き起こし、負の循環となる。

だが問題は、「買われすぎ」とはいったい何に対してなのか?

銀の投資ロジックは決してチャートの「線」や「お茶占い」に基づくものではない。銀の真の原動力は需給の基本面にある:太陽光パネルの経済性(需要の価格弾力性が低く、銀コストはパネル価格の約10%)と銀供給の硬直性(銀の75%は他の金属の副産物)との衝突。これらこそが短期価格変動の真の推進力だ。

それに、銀はついに歴史的最高値を更新した。他に歴史的最高値を更新するのは何だろうか?上昇を続ける資産だけだ。

-

銅代替論

否定派が最もよく使う論点の一つが「彼らは銀の代わりに銅を使うだろう」というものだ。

まあ、この意見には一理あるが、数字で見てみよう。

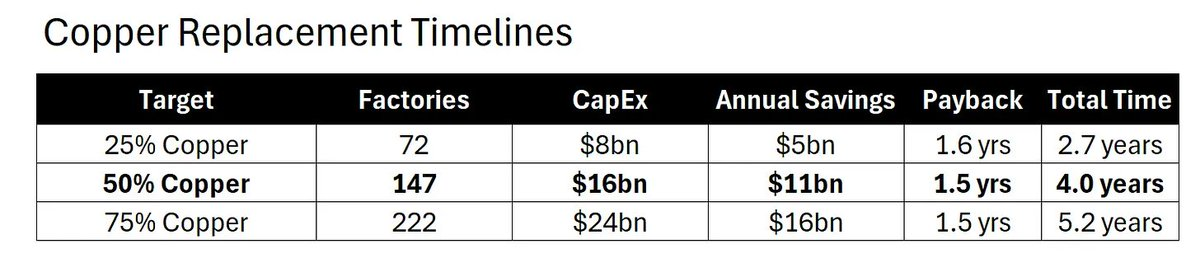

銅代替の現実(あるいは:4年というのは長い時間だ)

銅代替という弱気論は確かに存在するが、問題はその速度が遅いことだ。

ここに感覚的な推測ではなく、実際の計算がある:

時間こそが最大の制約

資金が無限であっても、変換は物理的条件に制約される:

-

世界には約300の太陽電池工場がある;

-

各工場を銅メッキに変換するには1.5年かかる;

-

並列変換の最大能力は年間60工場;

-

銅代替率50%を達成するには少なくとも4年かかる。

このリターンサイクルから見ると、1.5年の変換時間は明白な資本配分意思決定である。つまり、財務責任者(CFO)たちはこうした改造計画を承認するために競い合うべきだ。

しかし問題は、それでも変換作業の半分を完了するには少なくとも4年かかるということだ。

工場は一つずつ再改造が必要であり、エンジニアの再教育、銅メッキ配合の再検証、サプライチェーンの再調整など、すべてに時間がかかる。

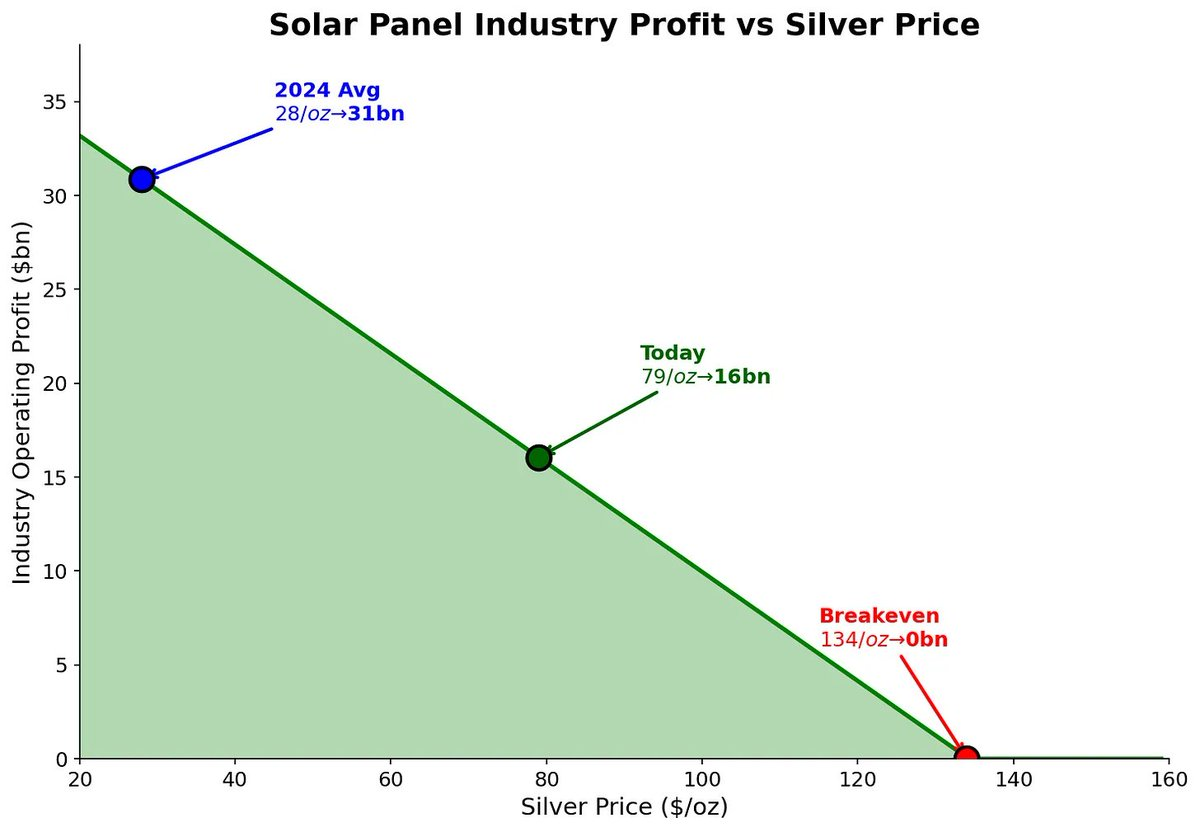

需要の価格弾力性の計算

太陽光メーカーはすでに銀価格が3倍上昇するというショックを吸収している。それが利益に与える影響を見てみよう:

-

銀価格が28ドル/オンス(2024年平均価格)のとき、業界全体の利益は310億ドル;

-

銀価格が79ドル/オンス(現在価格)になると、業界利益は160億ドルに低下。利益は半減したが、彼らは依然として購入を続けている。

損益分岐点はどこか?

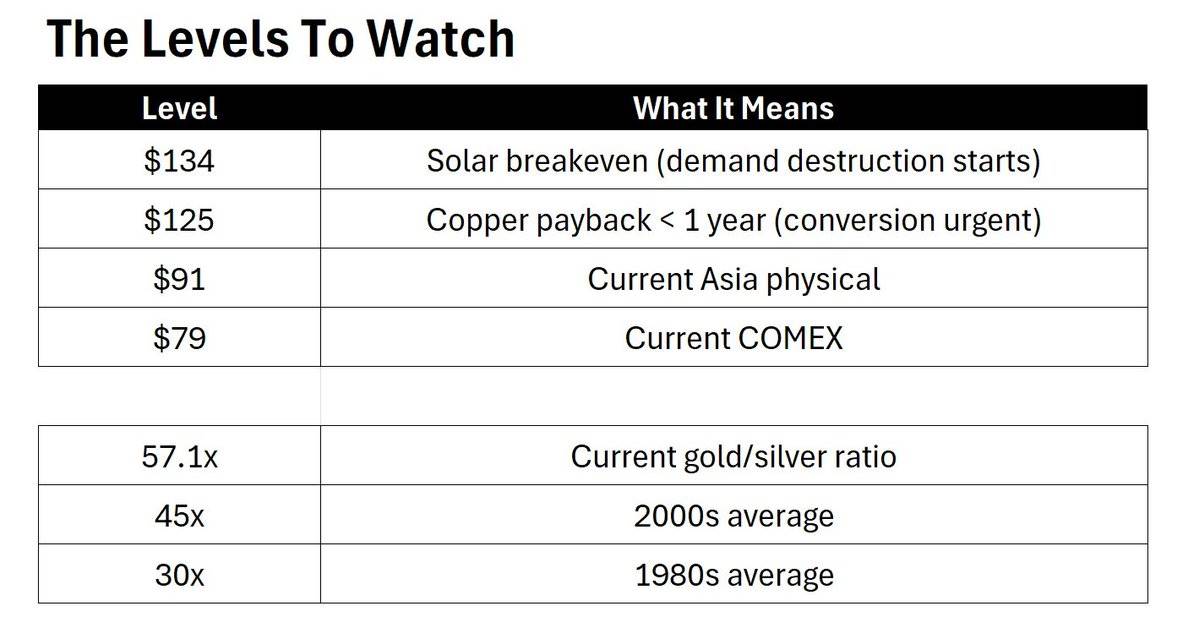

銀価格が134ドル/オンスに達して初めて、需要破壊が始まる。この価格は現在の現物価格より70%高い。

注意すべきは、134ドル/オンスは価格目標ではなく、需要破壊の起点であるということだ。

緊急性の閾値

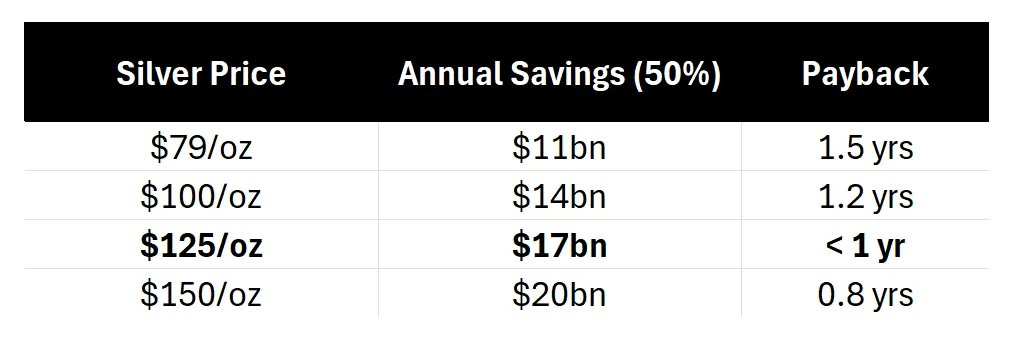

銀価格がさらに上昇すれば、銅代替の経済的魅力は確かに高まる:

銀価格が125ドル/オンスに達すると、銅代替のリターンサイクルは1年未満に短縮される。そうなれば、すべての取締役会議で銅代替が議題に上がるだろう。しかし、仮にすべての企業が明日即座に決定したとしても、50%の銅代替を達成するには依然として4年かかる。同時に、125ドル/オンスは現在の現物価格より50%高い。

資金は「早く動け」と叫び、物理的現実は「待て」と言う。

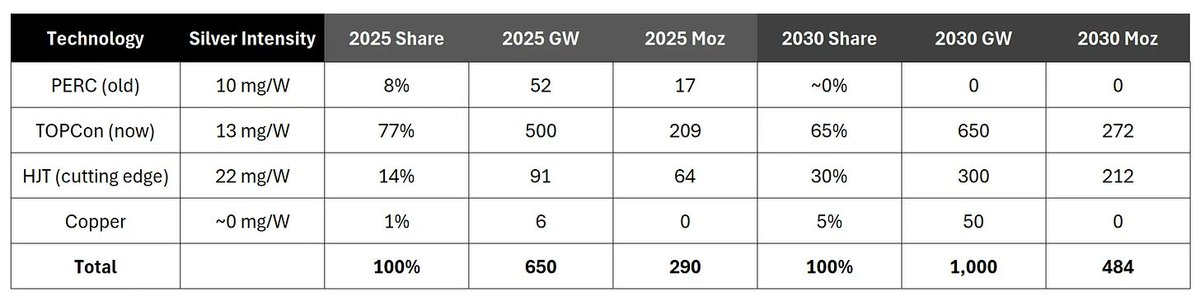

強度の逆説

興味深いことに、誰もが「銅代替」について語っている中で、太陽光産業は実際にはより多くの銀を使用するパネル技術に移行している:

加重平均銀使用量:

-

2025年:約13.5mg/W

-

2030年:約15.2mg/W

PERCからTOPCon、そしてHJT(ヘテロ接合)技術への移行は、実際には1Wあたりの銀使用量を増加させている。銅が一部で銀を置き換えていても、各技術の銀効率は時間とともに向上しても、大規模な銅投資計画がない限り、業界全体は1Wあたりより多くの銀を使用する方向に向かっており、少ない方向ではない。

空売り勢は銅代替を語っているが、業界は実際にはHJT技術を採用している。

銅代替に関する結論

時間は流れているが、非常にゆっくりと。

銀価格の上昇スピードは工場改造のスピードを上回っている。4年というウィンドウ期間こそが銀ロング勢のロジックを守る傘である:需要破壊を引き起こすには銀価格が70%上昇する必要があり、仮に銅代替が今日始まったとしても、短期間で銀価格の上昇に追いつくことはできない。

銀ロングのロジック(あるいは:なぜこの相場が「あなたを裂くかもしれないが、気持ちいい」のか)

よし。悪いケースは片付けた。次に、なぜ私がまだ強気なのかを話そう。

-

中国が銀を「兵器化」している

1月1日から、中国は銀の輸出にライセンス制度を導入する。これは極めて重要だ。なぜなら、中国は世界の精錬銀の主要純輸出国であり、年間約1.21億オンスの銀を輸出し、ほとんどすべて香港を通じてグローバル市場に流れているからだ。

この輸出フローは今後、政府の許可が必要になる。

戦略的資源ゲームが始まっている。

-

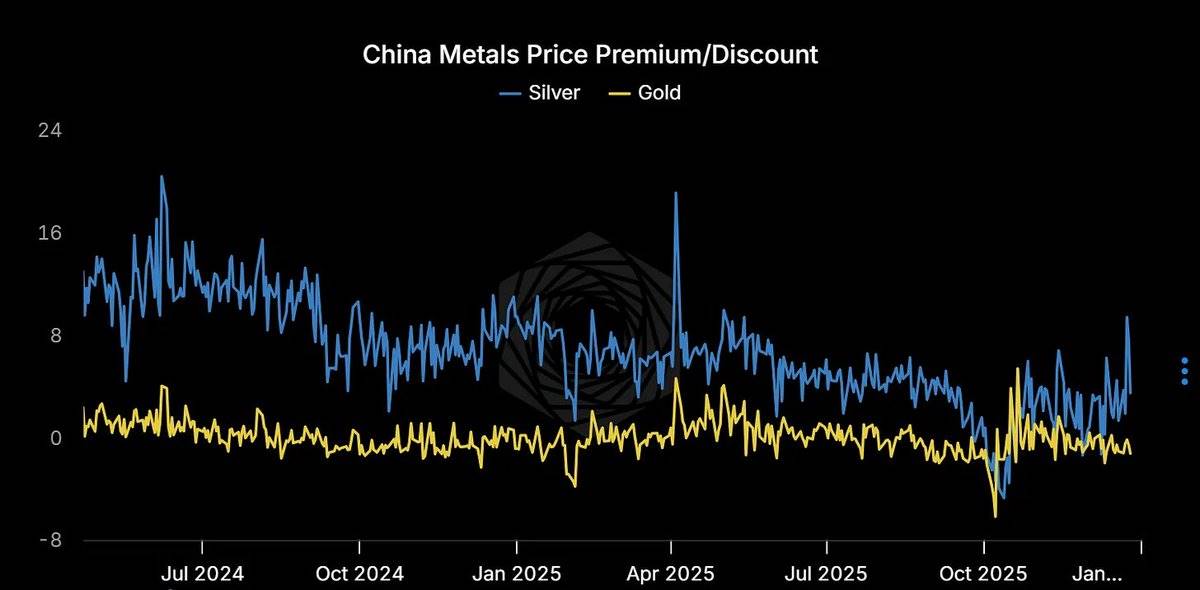

実物銀のプレミアムが異常に高い

上海:85ドル/オンス;ドバイ:91ドル/オンス;COMEX:77ドル/オンス

あなたは米ドル建ての世界に生きているが、限界的な買い手はそうではない。彼らは10〜14ドルのプレミアムを支払い、それに対してまったく気にしない。

実物銀価格とペーパープライスにこれほど大きな乖離があるとき、どちらか一方が間違っているはずだ。歴史を見れば、間違うのは通常実物市場ではない。

-

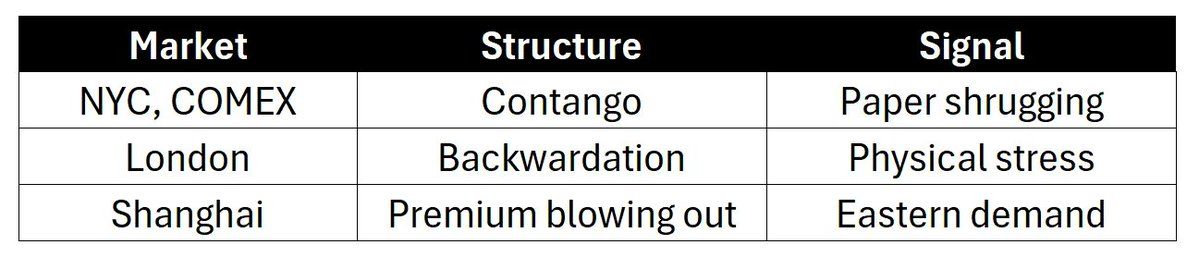

ロンドン市場の「叫び声」

ロンドンの店頭市場(OTC)は、地金銀行、製錬業者、産業ユーザー間で実物銀が取引される中心であり、現在、数十年来最も深刻な現物プレミアム(バックワーデーション)状態にある。

現物プレミアムとは何か?

簡単に言えば、市場が将来の納入約束よりも、今日の実物に対してより高い価格を支払うことを望んでいる状態。つまり現物価格 > 先物価格。これは正常ではなく、通常は市場に大きなストレスがあることを意味する。

-

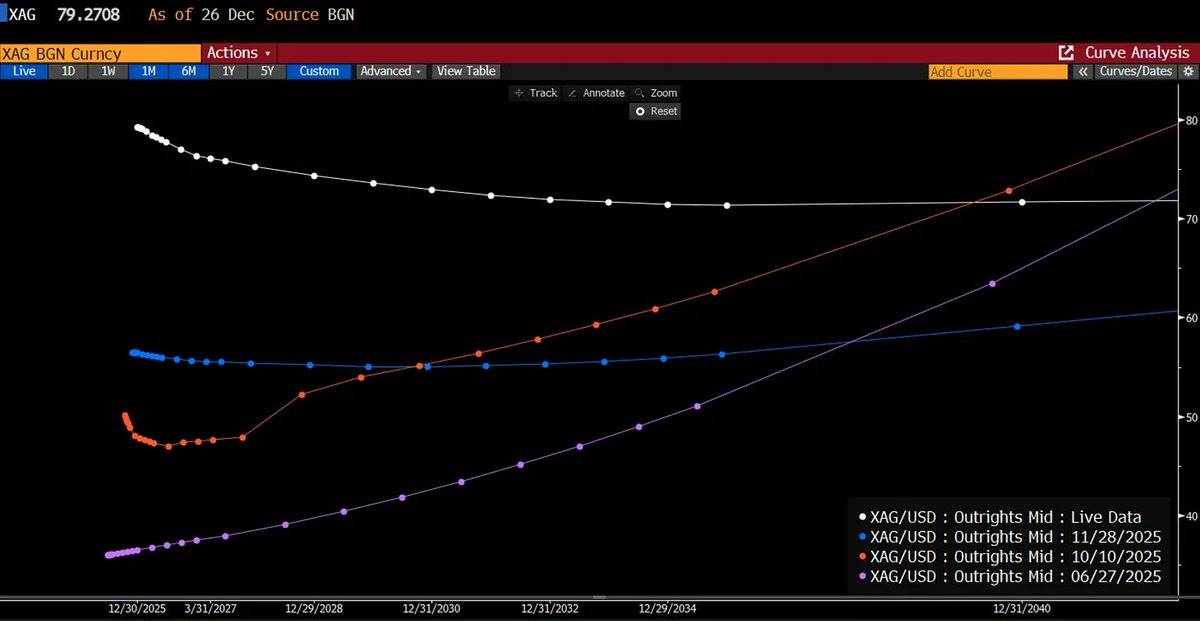

1年前:現物価格29ドル、カーブは42ドルまで緩やかに上昇、通常のコンタンゴ(先高)。

-

現在:現物価格80ドル、カーブは73ドルまで低下、逆ザヤ(インバーテッド)。

一方、COMEXのペーパーマーケットは依然として怠惰なコンタンゴを示し、あたかも何も問題がないかのように振る舞っている。

三つの市場、三つのストーリー:

-

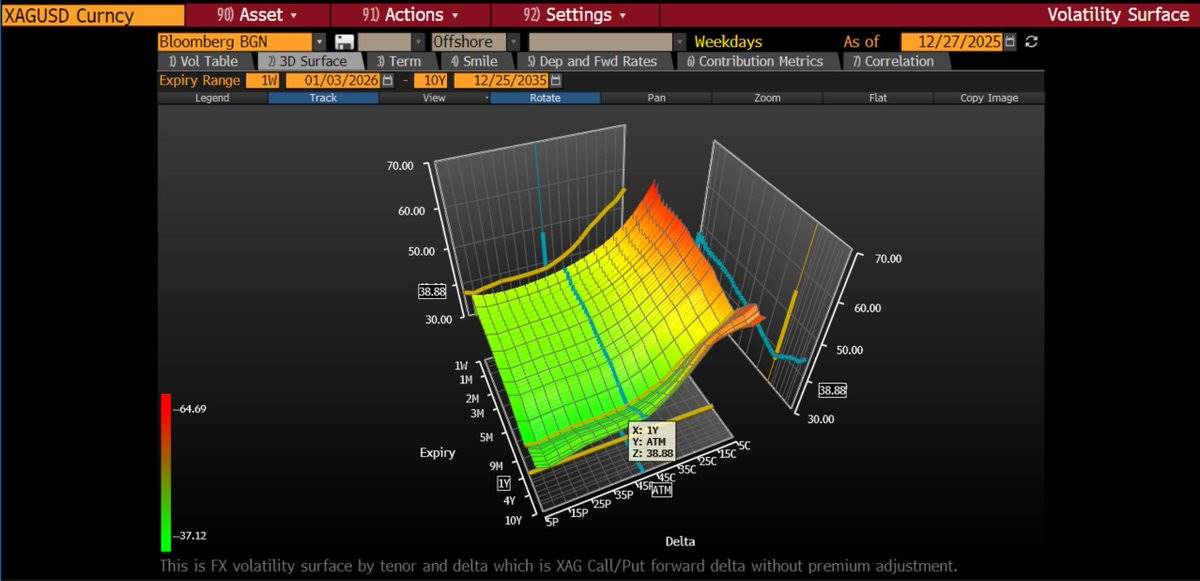

ボラティリティが再評価された

ATMオプションのインプライドボラティリティは、前年比で27%から43%に上昇した。コールオプションのインプライドボラティリティはさらに急勾配であり、アウトオブザマネー(OTM)行使価格のオプションは50〜70%に達している。これは、オプション市場が価格の大幅上昇というテールリスクに価格をつけていることを示している。

我々は継続的にコールスプレッドを購入し、ボラティリティカーブに沿ってポジションを構築している。具体的には、ATMオプションのインプライドボラティリティを買い、高行使価格のコールオプションを売ることでコストをヘッジしている。最近では、6ヶ月物のバタフライオプションを購入する戦略も採用している:

-

SLV(iShares Silver Trust ETF)の行使価格70ドルのコールオプションを1枚購入;

-

行使価格90ドルのコールオプションを2枚売却;

-

行使価格110ドルのコールオプションを1枚再購入。

この戦略は、価格が大幅に上昇した場合に、Deltaエクスポージャー(価格変動に対する感受性)を適度に削減したいという短期的見解を反映している。

-

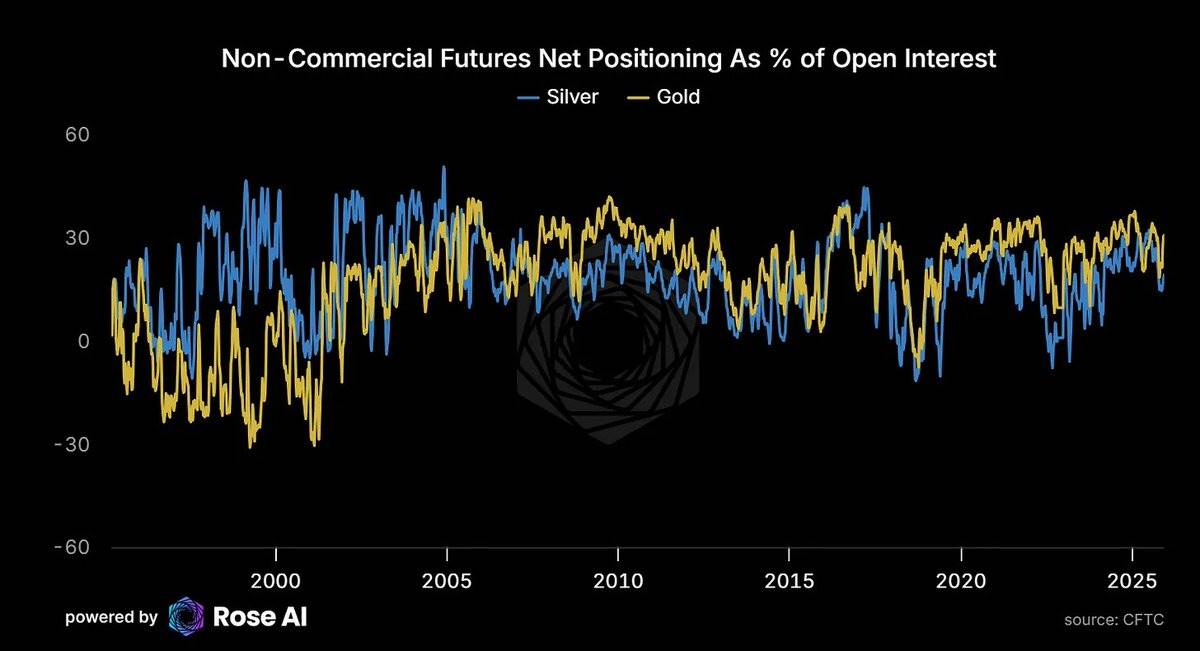

投機筋がまだ混雑していない

現在、金市場の投機的ネットロングは未決済建玉(Open Interest)の31%を占めるが、銀市場ではこの比率はわずか19%である。これは、銀価格が上昇しているにもかかわらず、投機的ポジションが極端な水準に達していないことを示しており、さらなる上昇余地があることを意味する。

-

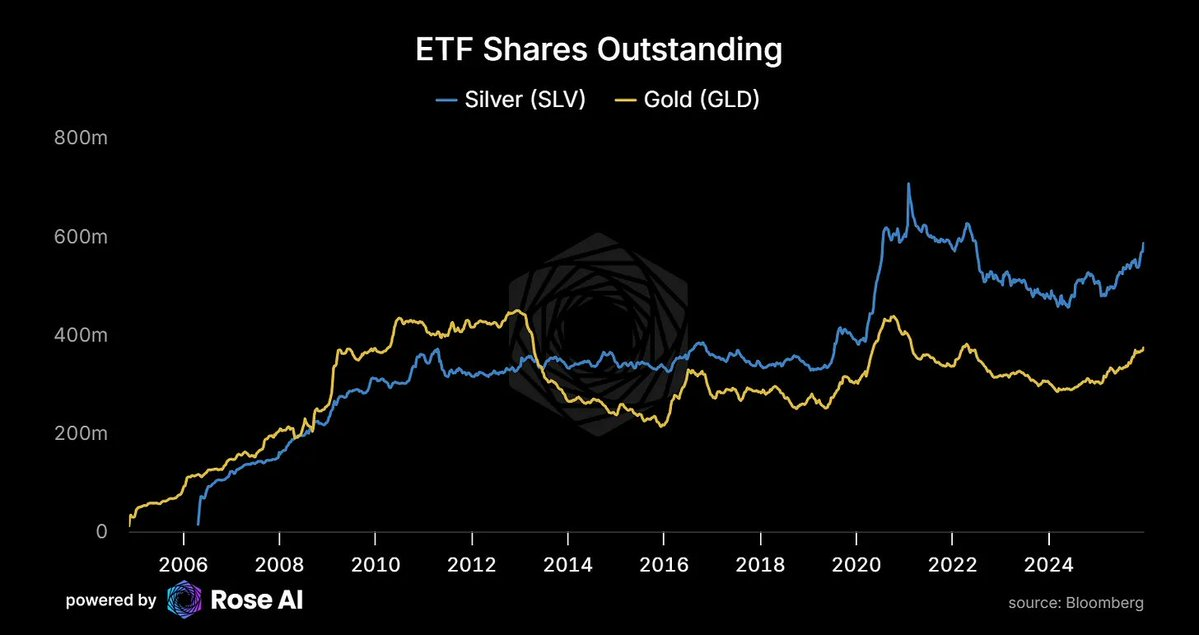

ETF需要が追いつきつつある

価格上昇とともに投資需要が増加しており、これは私たちの予想を裏付けるものだ:銀はヴェブレン財(Veblen Goods)のような特性を示し、価格が高くなるほど需要が増える。

-

SLV ETFの流通株式数は長年の資金流出後、再び増加し始めている。価格上昇とともに需要も増加している。

-

これは典型的な商品市場の行動ではなく、銀が貨幣的資産としての需要が高まっていることを反映している。

同時に、中国市場における銀のプレミアムは依然として存在する:

-

欧米のETFが再び銀の買いに戻り始めている;

-

東方市場の実物需要は途切れることなく続いている。

-

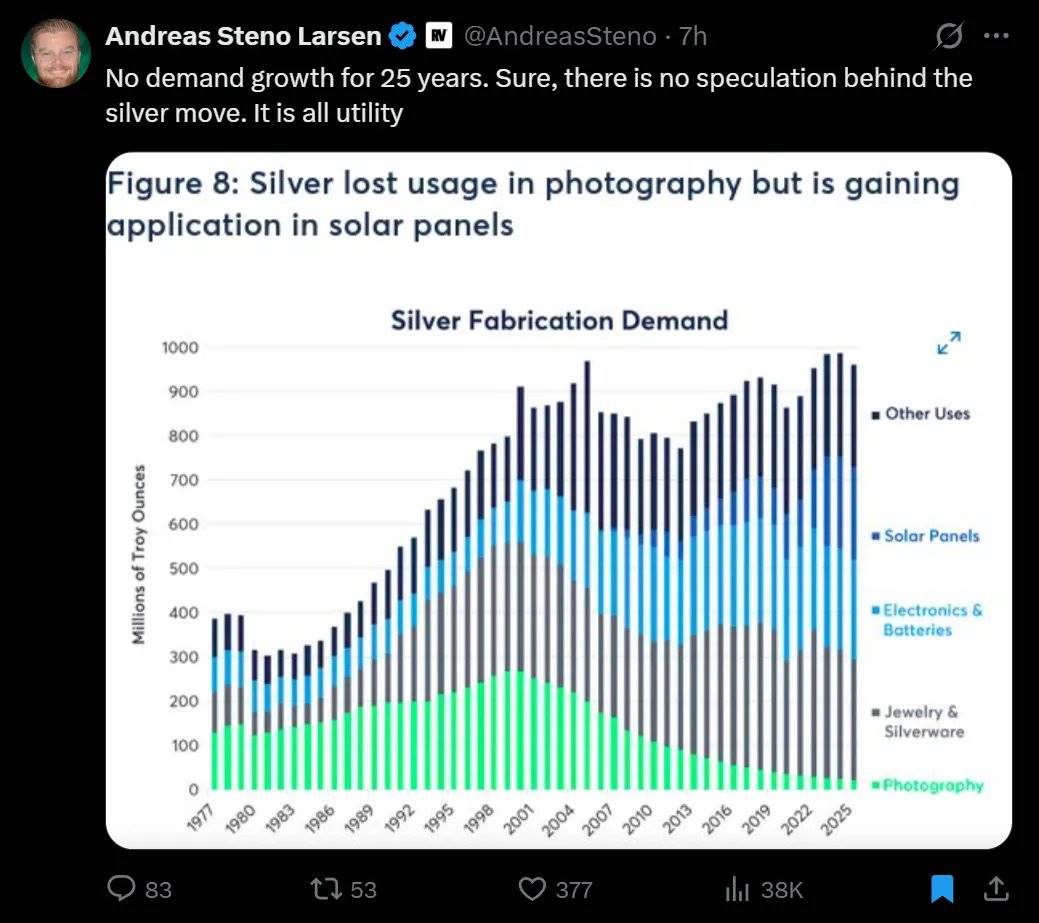

太陽光産業による銀の「貪欲な消費」

25年間需要も供給も成長せず、そこに太陽光が登場

過去25年間、銀市場の需要はほとんど成長せず、供給も明確に増加しなかった。しかし、太陽光産業の台頭ですべてが変わった。写真産業の銀需要が消え去る中、太陽光産業はその穴を埋めるだけでなく、銀需要の爆発的増加を推進している。

-

現在、太陽光産業の銀需要は2.9億オンス;

-

2030年には、この数字は4.5億オンスを超えると予想される。

-

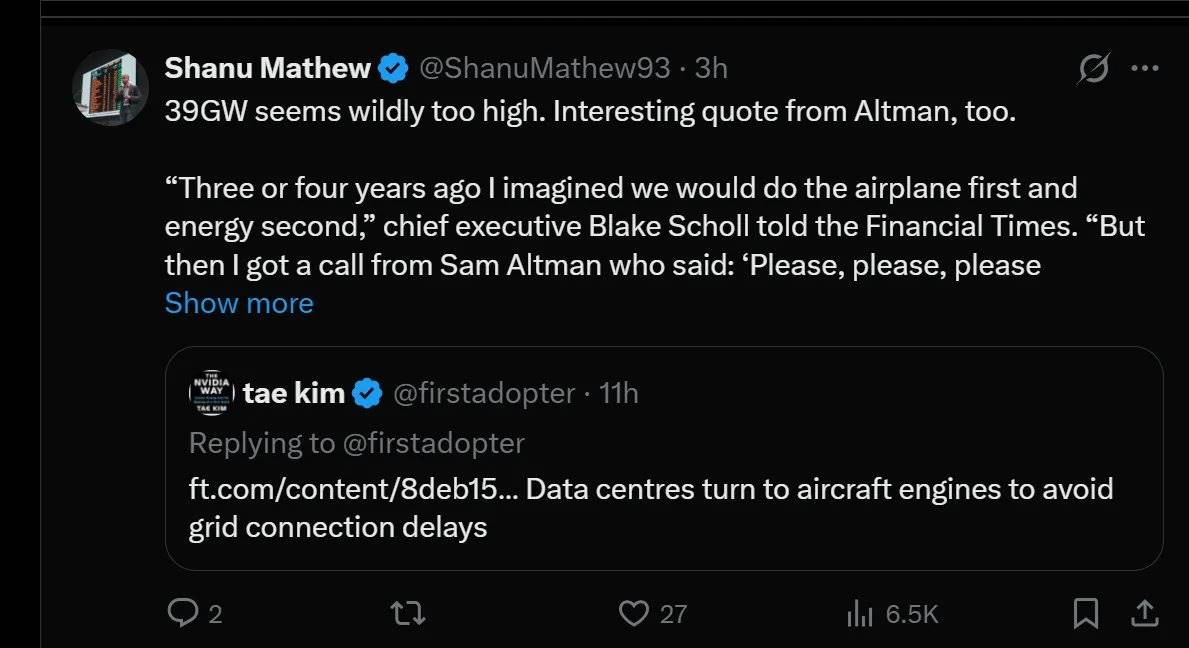

人工知能 → エネルギー → 太陽光 → 銀

人工知能から銀需要への連鎖が完成した:

-

Sam Altman(OpenAI CEO)が企業に次々と連絡し、電力供給を熱望している;

-

データセンターは送電網接続の遅延を避けるため、航空機エンジンを非常用電源として設置している;

-

AIの問い合わせ1回ごとに電力が消費され、追加電力供給の限界的貢献は太陽光から来ている;

-

そして太陽光の発展には銀が不可欠である。

この連鎖は完全に閉じた。

注目すべき価格とシグナル

注目すべきリスク

-

1月の税務売却:年初に税務目的の売却が起き、短期的な変動を招く可能性;

-

米ドル高:米ドルの強含みが米ドル建て銀価格に圧力をかける可能性;

-

証拠金引き上げ:「キラースイッチ」はすでに枯渇しているが、さらなる証拠金引き上げには引き続き注意が必要。

注目すべきシグナル

-

現物プレミアムの深化と価格の横ばい:市場が蓄積されていることを示唆;

-

現物プレミアムの緩和と価格下落:スクイーズが解除されていることを示唆;

-

上海市場のプレミアムが持続:構造的問題であり、市場ノイズではないことを示唆。

観察フレームワーク:

価格ではなく、カーブに注目せよ。

ロンドン実物市場の圧力が続き、COMEXのペーパーマーケットが無反応であれば、裁定取引の余地が広がり続け、「断裂」まで至る:

-

供給が突如増加する(価格上昇により蓄積された銀が放出される);

-

またはペーパーマーケットの価格が実物市場の現実を反映するよう強制的に修正される。

最終まとめ

短期的には、空売りロジックは確かに存在し、以下の要因が市場に打撃を与える可能性がある:

-

税務売却:年初の税務関連売却が短期的な変動をもたらす可能性;

-

証拠金引き上げ:潜在的な証拠金変更が市場心理に影響を与える可能性;

-

米ドル高:米ドル高が米ドル建て銀価格に圧力をかける可能性。

しかし、銀価格を支える長期的・構造的要因は依然として強固である:

-

ロンドン市場の現物プレミアムが数十年来の極端水準にある;

-

アジア市場のプレミアムが10〜14ドルに達している;

-

中国が5日以内に銀輸出制限を実施する;

-

太陽光需要は銀価格に対して価格弾力性が極めて低く、価格が134ドル/オンスに達してようやく需要破壊が始まる;

-

銅代替には50%の転換を完了するのに少なくとも4年かかる;

-

銀供給の72%は他の金属の副産物であり、単純な増産で需要に対応できない;

-

投機的ポジションは過剰に集中しておらず、ETFが着実に実物銀を吸収している;

-

ボラティリティは再評価されており、市場は価格の大幅上昇というテールリスクに価格をつけている。

これが市場が最も興味深く、最も恐ろしい点だ。

提案:上記情報をもとにポジションを調整し、冷静な投資を行ってほしい。また会おう!

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News