Bitwiseのコンサルタントによる振り返り:2月5日のビットコイン急落の真の原因——従来型ファンドのロスカットにより、暗号資産市場は単に巻き込まれただけ

TechFlow厳選深潮セレクト

Bitwiseのコンサルタントによる振り返り:2月5日のビットコイン急落の真の原因——従来型ファンドのロスカットにより、暗号資産市場は単に巻き込まれただけ

従来の金融における証拠金ルールの脆弱性こそが、ビットコインの反脆弱性である。

著者:Jeff Park

編集・翻訳:TechFlow

TechFlow解説: Bitwiseのアドバイザーであり、ProCapのチーフ・インベストメント・オフィサーであるJeff Park氏が、この長文記事で2月5日に発生したビットコインの13.2%という大幅な下落の真の原因を振り返っています。彼は、今回の売却がファンダメンタルズに基づくものではなく、従来の金融市場におけるマルチストラテジー・ファンドのレバレッジ解消が引き金となり、オプション市場における空売りガンマ(short gamma)によって拡大された技術的な連鎖的崩壊であったと分析しています。最も重要なデータは、IBITの当日取引高が100億ドルを超えて過去最高を記録した一方で、ETFへの資金流入は純増だったという点です。この分析は、ビットコインと従来の資本市場との深層的な相互関係を理解する上で極めて価値があります。

本文末尾で著者はコメント欄にて、「この機会を受け入れるなら、まさに今が絶好のチャンスです。」と述べています。

2月5日に一体何が起きたのか?

新たなデータが次々と明らかになるにつれ、ある一点がますます明確になってきています。すなわち、あの激しい売却はビットコインETFに関係しており、さらに資本市場において史上最悪ともいえる日付に重なっていたということです。

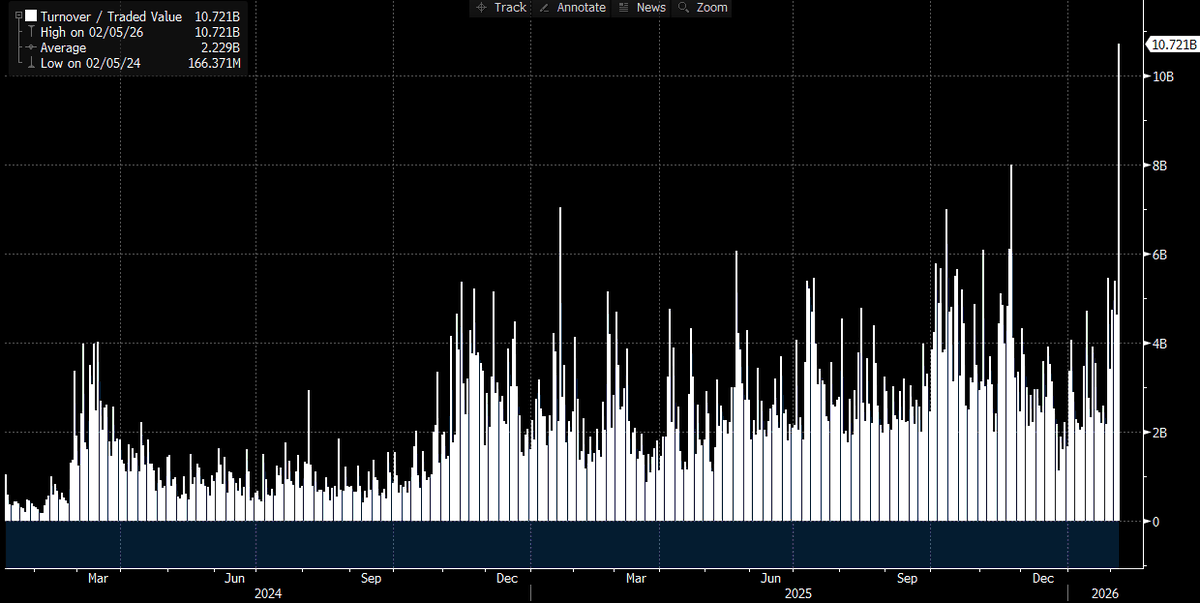

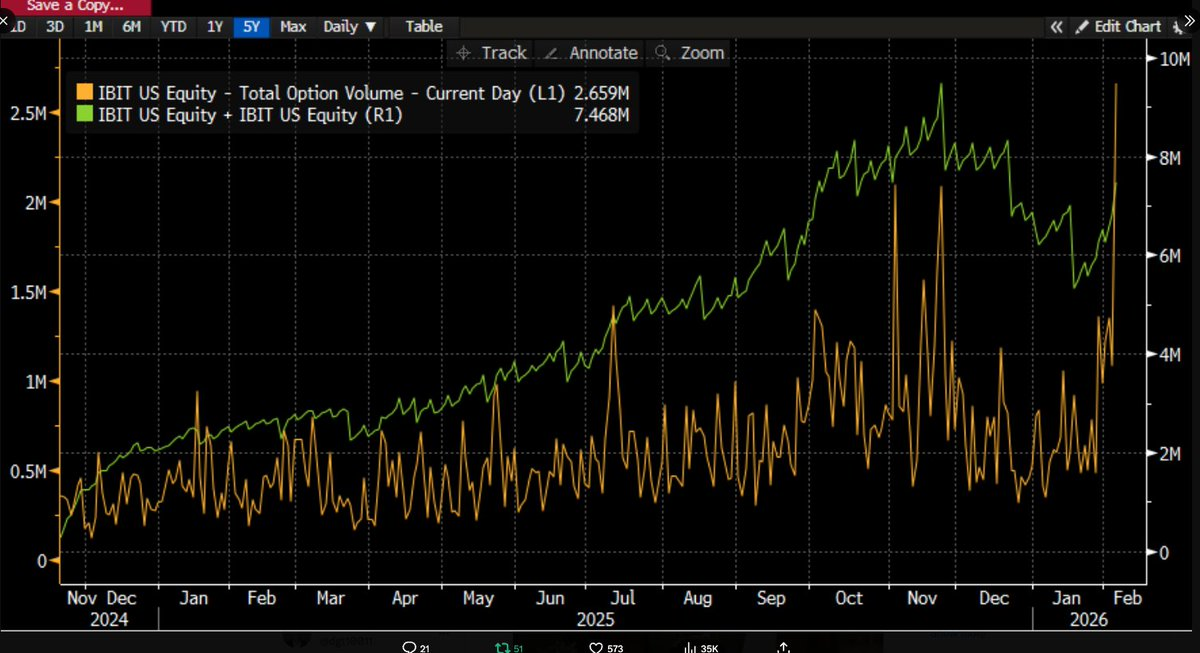

その根拠は何でしょうか?IBITの取引高が歴代最高を記録し(100億ドル超え、これまでの最高記録の2倍)、またオプション取引量もETF上場以降で最多の契約数を達成したからです。ただし、今回とこれまでとの違いは、オプション取引活動がプット(売り)オプション中心で、取引量が明確に売り方寄りであった点です。この点については後ほど詳しく説明します。

図注:IBITの歴史的取引高データ。2月5日は記録的高水準を記録

図注:IBITのオプション総取引量。当日の契約数はETF上場以降で最高を記録

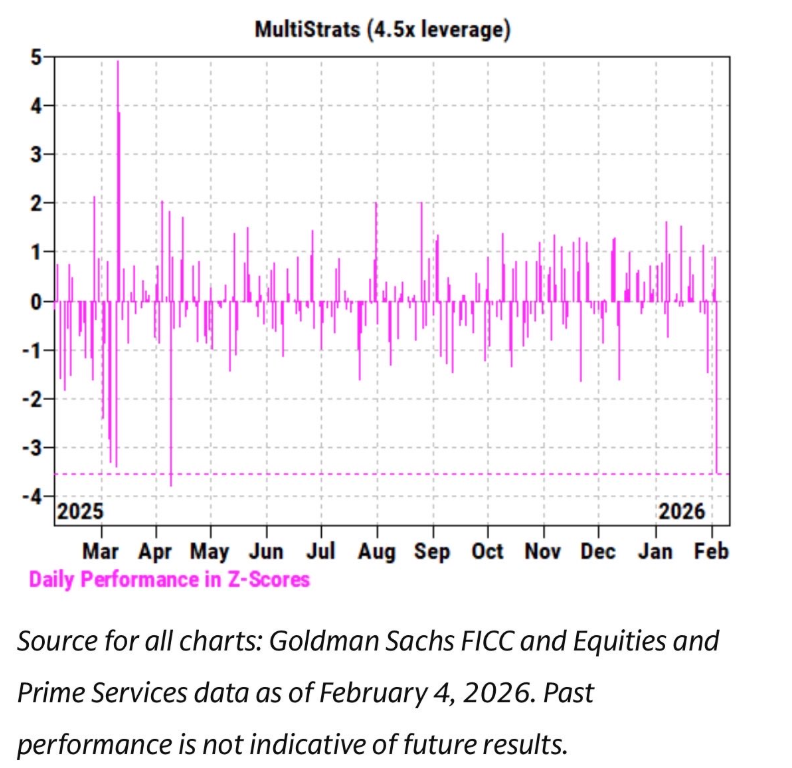

同時に、IBITの価格動向は、ここ数週間にわたってソフトウェア株およびその他のリスク資産と非常に強い相関を示していました。ゴールドマン・サックスのプライム・ブローカー(PB)部門のデータによると、2月4日はマルチストラテジー・ファンドにとって、史上でも最もパフォーマンスが悪かった日付の一つであり、z-scoreは3.5に達しました。これはどういう意味か?これは0.05%の確率でしか起こらない出来事であり、3標準偏差のイベントよりもさらに10倍稀な現象です。まさに災害的と言えるでしょう。

図注:出典:Goldman Sachs FICC and Equities and Prime Services。データは2026年2月4日時点。過去の実績は将来の収益を保証するものではありません。

このような規模の出来事が発生すると、各Pod Shop(マルチストラテジー・ファンド内の各取引チーム)のリスク管理担当者が即座に全員に対し、理由を問わず直ちにポジションを縮小するよう指示します。これが、2月5日にも血みどろの売却が起きた理由です。

IBITの資金フローの異常

当日の記録的取引量および価格下落(13.2%)を踏まえると、本来であれば純粋な償還(リデム)が発生すると予想されます。過去のデータを参照すると:1月30日の前日にはIBITが5.8%下落し、史上最大の-5.3億ドルの償還が記録されました。また2月4日には連続下落の中で-3.7億ドルの償還が発生しています。この傾向から考えれば、5~10億ドル規模の資金流出は十分に妥当な推定です。

しかし実際には、その逆の現象が観測されています。すなわち、広範な純増(ネット・サブスクリプション)です:IBITの新規シェアは約600万口増加し、AUM(運用資産総額)は2.3億ドル以上増加しました。 他のETFも同様に資金流入を記録しており、合計で3億ドルを超えており、なお増加中です。

これは非常に不可解です。2月6日の強力な反発により、一部の流出が抑制されたと説明することは可能ですが、それが純増に転じるというのはまったく別の話です。つまり、複数の要因が同時に作用していたと考えられますが、それらは単一の物語へと収束していません。

現時点で得られている情報に基づき、以下の仮説を立てることができます:

- ビットコインの売却が、純粋に暗号資産由来ではない多資産ポートフォリオまたは戦略(前述のマルチストラテジー・ヘッジファンド、あるいはベライズン社がIBITとIGVの間で構築するようなモデル・ポートフォリオなど)を刺激した可能性がある。これらのポートフォリオは急激な変動後に自動的なリバランスをトリガーする場合がある。

- ビットコイン売却の加速は、オプション市場、特に下方方向の動きと関係している可能性がある。

- 売却はビットコイン資産の最終的な流出を引き起こさなかったため、大部分の取引活動はマーケットメーカーおよびトレーダー主導の「紙上の資金」操作であり、こうしたポジションは全体としてヘッジされている。

私の仮説

これらの事実に基づき、私は以下のような仮説を立てます:

- きっかけとなったのは、多資産ファンド/ポートフォリオ全体のレバレッジ解消である。 リスク資産の下方相関が統計的に異常に高い水準に達したためである。

- これによりビットコインを含む激しいレバレッジ解消が発生したが、多くのビットコインリスクは「デルタニュートラル」なヘッジポジションであった。 たとえば、ベース・トレードや相対価値取引(暗号資産関連株式との比較)などが該当し、これらはマーケットメーカー間では通常、残余デルタをヘッジ処理される。

- レバレッジ解消は、下方方向において複合的かつ加速的な空売りガンマ効果を引き起こした。 マーケットメーカーはIBITを売却しなければならなかったが、売却圧力が強すぎたため、在庫がない状態でビットコインを空売りせざるを得なくなった。これは実質的に新たな在庫を創出し、予想されていた大規模な資金流出をむしろ減少させた。

- そして2月6日には、正のIBIT資金流入が発生した。 (買い手の種類はまだ特定されていないが)底値を狙った買いが入り、本来であれば僅かな純流出として現れていたものをさらに相殺した。

ソフトウェア株との相関性から考える

私は、このきっかけはソフトウェア株の売却から始まったと考えています。なぜなら、この相関性はゴールド(金)まで及んでいるからです。以下の2つの図をご覧ください:

[画像:GLD vs IBIT 相関性チャート(Bloomberg端末スクリーンショット)]

図注:GLD(ゴールドETF)とIBITの価格動向比較

[画像:IGV vs IBIT 相関性チャート(Bloomberg端末スクリーンショット)]

図注:IGV(ソフトウェアETF)とIBITの価格動向比較

私にはこの説明が納得できます。ゴールドは基本的にマルチストラテジー・ファンドがファイナンス取引に用いる資産ではありませんが、RIA(登録投資顧問)のモデル・ポートフォリオの一部である可能性はあります。したがって、この出来事の中心はむしろマルチストラテジー・ファンドであるという仮説を裏付けるものです。

CMEのベース・トレードの崩壊

これにより第2のポイントが浮かび上がります。すなわち、激しいレバレッジ解消にはヘッジ済みのビットコインリスクが含まれていたということです。Pod Shopたちが最も好むCMEベース・トレードを例に挙げましょう:

[画像:CME BTC ベースデータ表(30/60/90/120日)] 図注:1月26日~2月6日のCME BTC ベースデータ。提供:@dlawant

データ全体を見ればわかります——近月ベースは2月5日の3.3%から2月6日には9%へと急騰しました。これはETF上場以降で観測された最大級のジャンプの一つであり、ベース・トレードが指令により強制的に決済されたことをほぼ確実に裏付けます。

ミレニアムやシタデルといった巨大ファンドが、ベース・トレードの決済作業(現物を売却し、先物を購入)を余儀なくされたことを想像してください。彼らがビットコインETFエコシステム内で占める規模を考えれば、この事象が爆発的に拡大した理由も理解できます。

ストラクチャード・プロダクト:下方圧力を助長する「燃料」

これが第3の柱です。IBITが広範なレバレッジ解消の一環として売却されたメカニズムを理解したうえで、何が下方圧力を加速させたのでしょうか?その可能性のある「火に油を注ぐ」要因として、ストラクチャード・プロダクトが考えられます。

私は、ストラクチャード・プロダクト市場の規模が今回の売却を単独で引き起こすほど大きいとは考えてはいませんが、すべての要因がVaRモデルが予測できない方法で完全に一致した場合には、連鎖的な清算行為を引き起こすトリガーとなる可能性は十分にあります。

これは私がモルガン・スタンレーで勤務していた頃のことをすぐに思い出させます——特定の条件下では、ノックイン(Knock-In)プット障壁オプションのデルタが1を超えることがあります。これはブラック・ショールズモデルが通常のオプションに対して一切考慮しない現象です。

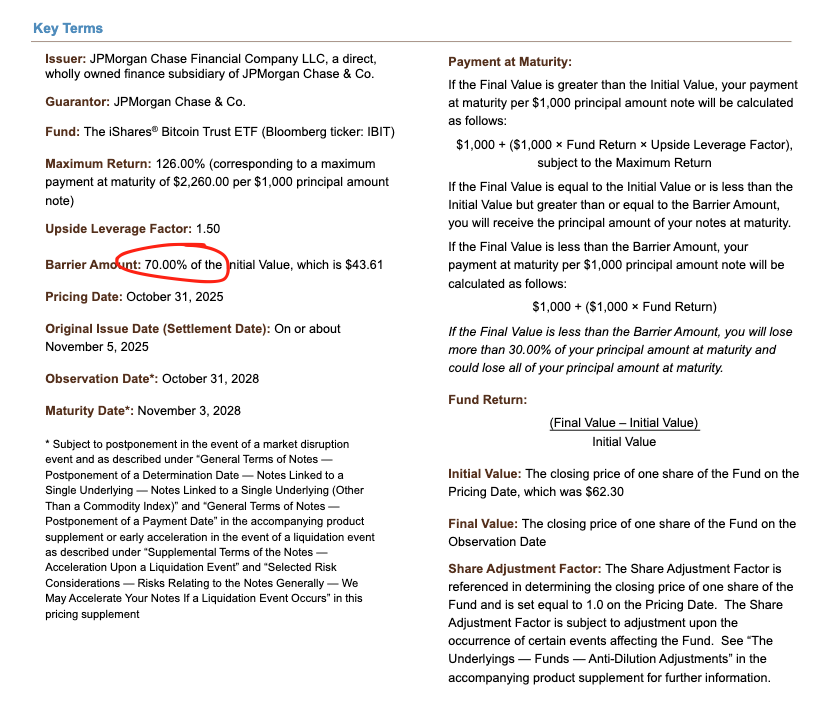

[画像:JPMが昨年11月に価格設定したストラクチャード・ノーティス書類]

図注:JPMのストラクチャード・ノーティス。障壁価格が約43.6付近にあることが確認できる

JPMが昨年11月に価格設定したノーティスを確認すると、障壁価格が43.6付近に設定されています。もし12月にビットコインがさらに10%下落していたら、多くの障壁は38~39の範囲に落ち込んでいたことになります——ちょうど今回の暴風雨の中心地です。

これらの障壁が突破されると、マーケットメーカーがノックインリスクをヘッジするためにプットオプションの空売りポジションを組んだ場合、ガンマの変化速度は極めて速くなります。特にネガティブ・ヴァンナ(ボラティリティ感応度)のダイナミクス下では、マーケットメーカーは下落局面において標的資産を積極的に売却せざるを得ません。

実際に観測されたのはまさにこれです。インプライド・ボラティリティ(IV)が歴史的極限まで崩落し、ほぼ90%に達しました。これは、災害レベルのスクイーズ(squeeze)が発生したことを示唆しています。このような状況では、マーケットメーカーは大量のIBIT空売りを余儀なくされ、結果として純増のシェアを創出することになったのです。この部分については多少の想像力を必要としますが、より詳細なスプレッドデータがなければ確定は困難です。しかし、記録的取引高を考慮すれば、アーサイザード・パートナー(AP)が関与していた可能性は十分にあります。

暗号資産原生の空売りガンマの重畳

もう一つの要因として、ここ数週間のボラティリティが一貫して低水準にあったため、暗号資産原生の投資家がプットオプションを買い増していたことが挙げられます。これは、暗号資産系マーケットメーカーが自然と空売りガンマのポジションを抱える状態であり、本質的には過小評価された価格でオプションを販売していたことを意味します。予想を上回る大規模なボラティリティが到来すると、下方圧力はさらに拡大します。

[画像:マーケットメーカーのガンマ・ポジション分布図]

図注:マーケットメーカーは64k~71kの価格帯で主にプットオプションの空売りガンマ・ポジションを保有

2月6日の反発

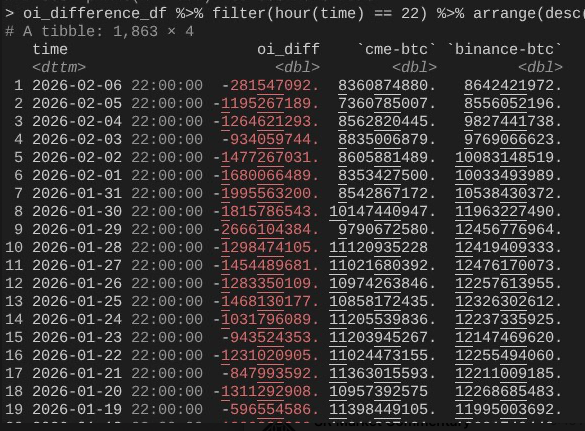

2月6日には、ビットコインが10%を超える英雄的な反発を遂げました。興味深い現象として、CMEの未決済建玉(OI)の拡大スピードが、バイナンス(Binance)を大きく上回っていました。

[画像:CME vs Binance OI 変化比較図]

図注:逐時間のスナップショットデータを提供:@dlawant。米東部時間午後4時で揃えられています

2月4日~5日にかけてOIが大幅に減少したことが確認できます(再び、2月5日のCMEベース・トレードの決済を裏付けます)。しかし2月6日にはOIが復活し、おそらくはより高いベース水準を利用して、流出効果を相殺したためと考えられます。

こうして全体像がつながります:CMEのベース・トレードが純粋に回復したため、IBITの申込/償還はほぼ横ばいとなりました。しかし価格は低下したままです。これは、バイナンスのOIが崩壊したためであり、つまり暗号資産原生の空売りガンマおよび清算による大量のレバレッジ解消が発生したことを意味します。

結論:ファンダメンタルズに基づく出来事ではない

以上が、私が2月5日および2月6日に何が起きたかについて立てる最善の理論です。いくつかの仮定を前提としており、完全に満足できるものとはいえません——FTXのような「犯人」が明確に特定できないからです。

しかし、核心的な結論は以下の通りです:きっかけは暗号資産以外の伝統的金融機関によるリスク回避行動から生じたものであり、偶然にもビットコインの価格が、空売りガンマがヘッジ活動(方向性取引ではなく)を通じて下方圧力を加速させる水準に到達した。その結果、さらなる在庫創出を余儀なくされた。そしてこの流れは2月6日に急速に逆転し、伝統的金融機関のマーケット・ニュートラル・ポジションが回復したが、残念ながら暗号資産の方向性ポジションは同時に回復しなかった。

この答えはやや消化不良を招くかもしれませんが、少なくとも昨日の売却が10月10日の出来事と無関係であることは確実です。

「香港系ファンドの円キャリートレード」説の反論

私は、先週の出来事が10月10日のレバレッジ解消の延長線上にあるとは考えておりません。一部では、米国以外の香港系ファンドが円キャリートレードで破綻したのではないかという説が提唱されています。しかし、この理論には二つの大きな欠陥があります:

第一に、非暗号資産系のプライム・ブローカーが、このような多資産取引を複雑に取り扱うサービスを提供しつつ、90日間のマージン・バッファー期間を設け、しかもリスク管理が厳格化された際にこれまで問題にならなかったという点を、私は信じられません。

第二に、ファイナンス・アービトラージを用いてIBITオプションを購入して損失を取り戻そうとしていたとしても、ビットコインの下落は下方圧力の加速を引き起こしません——オプションは単にアウト・オブ・ザ・マネー(OTM)となり、ギリシャ文字(グリークス)はゼロに収束します。つまり、この取引には必ず下方リスクが関与している必要があります。もしIBITプットオプションの空売りとドル/円キャリートレードの買いを同時に行っていたとしたら、そのプライム・ブローカーは倒産しても仕方ありません。

今後数日が鍵となる

今後数日は極めて重要です。なぜなら、投資家が今回の調整を利用して新たな需要を創出しているかどうかを判断するための追加データが得られるからです。これは非常に強気的なシグナルとなります。

現時点での見通しとしては、ETFの資金フローの動向が私を大いに鼓舞しています。私は一貫して、真のRIAスタイルのETF買い手(相対価値取引を行うヘッジファンドではなく)こそが「ダイヤモンド・ハンド(頑固なホールダー)」であると信じています。この点に関しては、業界およびBitwiseの同僚たちが進めている包括的な機関向け展開活動が、すでに多数確認されています。これを検証するために、私はベース・トレードの拡大を伴わない純資金流入に注目しています。

伝統的金融の脆弱性こそが、ビットコインの反脆弱性である

最後に、この出来事は次のようにも教えてくれます:ビットコインは既に非常に複雑な形で金融資本市場に統合されています。つまり、我々が逆方向のスクイーズに晒された際には、上昇はこれまで以上に垂直的になるということです。

伝統的金融のマージン規則の脆弱性こそが、ビットコインの反脆弱性なのです。 一度、逆向きの「メルトアップ(melt-up)」が到来すれば——個人的には、それは避けられないものであり、とりわけ現在NASDAQがオプションの未決済建玉上限を引き上げているという状況を鑑みると——それはまさに壮観なものとなるでしょう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News