1月暗号資産市場分析:価格は下落するも、機関投資家向けインフラ整備は加速

TechFlow厳選深潮セレクト

1月暗号資産市場分析:価格は下落するも、機関投資家向けインフラ整備は加速

2026年1~2月の下落は、デジタル資産に対する拒否ではなく、変化し続けるグローバルな通貨制度における再評価である。

著者:Dhruvang Choudhari(AMINA Bank)

編集・翻訳:TechFlow

TechFlow解説:2026年1月は、あるパラドックスを呈しています。暗号資産価格は25%下落した一方で、機関投資家の採用を支えるインフラ整備は加速しています。ビットコインは7万3,000ドルという10か月ぶりの安値にまで下落しましたが、ベライズン社(BlackRock)はデジタル資産を2026年の決定的投資テーマとして位置づけました。

レバレッジ取引者のポジション清算額は22億ドルに達した一方で、米国預託信託・清算会社(DTCC)は米国債および株式の本格的なトークン化を開始しました。市場センチメント指数は極度の悲観水準に達したにもかかわらず、Y Combinatorはスタートアップ企業への資金提供をUSDCで行うと発表しました。

AMINA Bankの分析によれば、これはデジタル資産に対する拒絶反応ではなく、変化し続けるグローバルな通貨制度における再評価です。価格動向と構造的進展との乖離が、現在のサイクル段階を定義しています。

本文全文:

序論

2026年1月は、あるパラドックスを呈しています。暗号資産価格は25%下落した一方で、機関投資家の採用を支えるインフラ整備は加速しています。

ビットコインは7万3,000ドル付近という10か月ぶりの安値にまで下落しましたが、ベライズン社(BlackRock)はデジタル資産を2026年の決定的投資テーマとして位置づけました。レバレッジ取引者のポジション清算額は22億ドルに達した一方で、米国預託信託・清算会社(DTCC)は米国債および株式の本格的なトークン化を開始しました。市場センチメント指数は極度の悲観水準に達したにもかかわらず、Y Combinatorはスタートアップ企業への資金提供をUSDCで行うと発表しました。

2026年の最初の2か月は、デジタル資産市場における決定的な転換点を示しています。当初は混乱した売出しのように見えたこの動きは、実際には主権リスク、通貨制度の変化、およびグローバルなレバレッジの強制的決済によって引き起こされた広範なマクロ経済的再評価です。これまでの暗号資産市場の下落とは異なり、今回の事象はデジタル資産エコシステムそのものから生じたものではありません。それは外部から到来したものです。

1月および2月は、現在すでに機関投資家向け暗号資産時代の核心となっているパラドックスを明らかにしました。すなわち、市場価格は急激に悪化した一方で、規制の明確化、インフラの展開、そして機関投資家のコミットメントは、かつてない速さで進展しています。価格動向と構造的進展とのこのような乖離が、現在のサイクル段階を定義しています。

本レポートでは、マクロ経済ショックが暗号資産市場構造をいかに破壊したか、なぜビットコインがマクロ経済資産としてアイデンティティの課題に直面しているのか、そして機関投資家がボラティリティの中でも撤退するのではなく継続して構築を進めているのかについて分析します。

市場低迷下での機関投資家の拡大

現物価格の悪化にもかかわらず、機関投資家の参加は減速するどころか加速しています。この加速は、熟練した資産配分者がデジタル資産をいかに扱っているかという根本的な変化を示しています。すなわち、インフラの成熟度が、もはや価格の勢いよりも重要になっているのです。

トークン化が中核戦略となる

ベライズン社(BlackRock)は正式に、デジタル資産およびトークン化を2026年の決定的投資テーマとして位置づけ、AIとともに資本市場の構造的推進力としています。

フランクリン・テンプルトン社(Franklin Templeton)では、イノベーション担当幹部が2026年を「ウォレットネイティブ金融システム」の元年と位置づけており、株式・債券・ファンドが従来のカストディアン枠組みではなく、直接デジタルウォレット内に保存されるようになると述べています。

Y Combinatorは重要なシグナルを発し、2026年春のバッチから、スタートアップ企業がイーサリアム、Base、ソラナ上でUSDCによる資金調達を受ける可能性があると発表しました。安定コインによる決済は、通常1秒未満で清算され、コストは0.01ドル未満であり、国境を越えた法定通貨送金チャネルと比較して明確な優位性を有しています。

規制摩擦の低減

規制面の進展は、静かに長年にわたって存在した構造的障壁を取り除いています。米証券取引委員会(SEC)は、銀行によるデジタル資産カストディサービス提供を妨げていた会計上のガイドラインを撤回しました。同時に、米国預託信託・清算会社(DTCC)は米国債、大型株式、ETFについて本格的なトークン化プログラムを開始し、トークン化証券と従来型証券との法的同等性を確認しました。

これは、実験的導入から内部金融インフラのアップグレードへと移行したことを示すものです。

暗号資産資本の地域間競争

管轄区域は、政策を競争上のレバレッジとして活用する傾向が高まっています。

香港は、認定デジタル資産収益に対するファンドおよびファミリーオフィス向けゼロ課税インセンティブを発表し、アジアにおける主要な機関投資家向け暗号資産センターとしての地位を確立しようとしています。2026年1月時点で、11のライセンス取得済み仮想資産取引プラットフォームが運用されています。

一方、ドバイはブロックチェーン重視の政府戦略を継続実行しており、2026年末までに公共部門の取引の50%をブロックチェーン上で処理することを目指しています。アラブ首長国連邦(UAE)における暗号資産浸透率は約39%に達し、370万人以上のユーザーを代表しています。

平静を打ち破ったマクロ経済ショック

なぜ機関投資家が引き続き構築を続けるのかを理解するには、売出しを引き起こした要因を理解する必要があります。2025年の相対的安定は、「暗号資産は既に低ボラティリティ・機関投資家錨定段階に入った」という期待を育みました。しかし、こうした前提は1月に崩れ去りました。

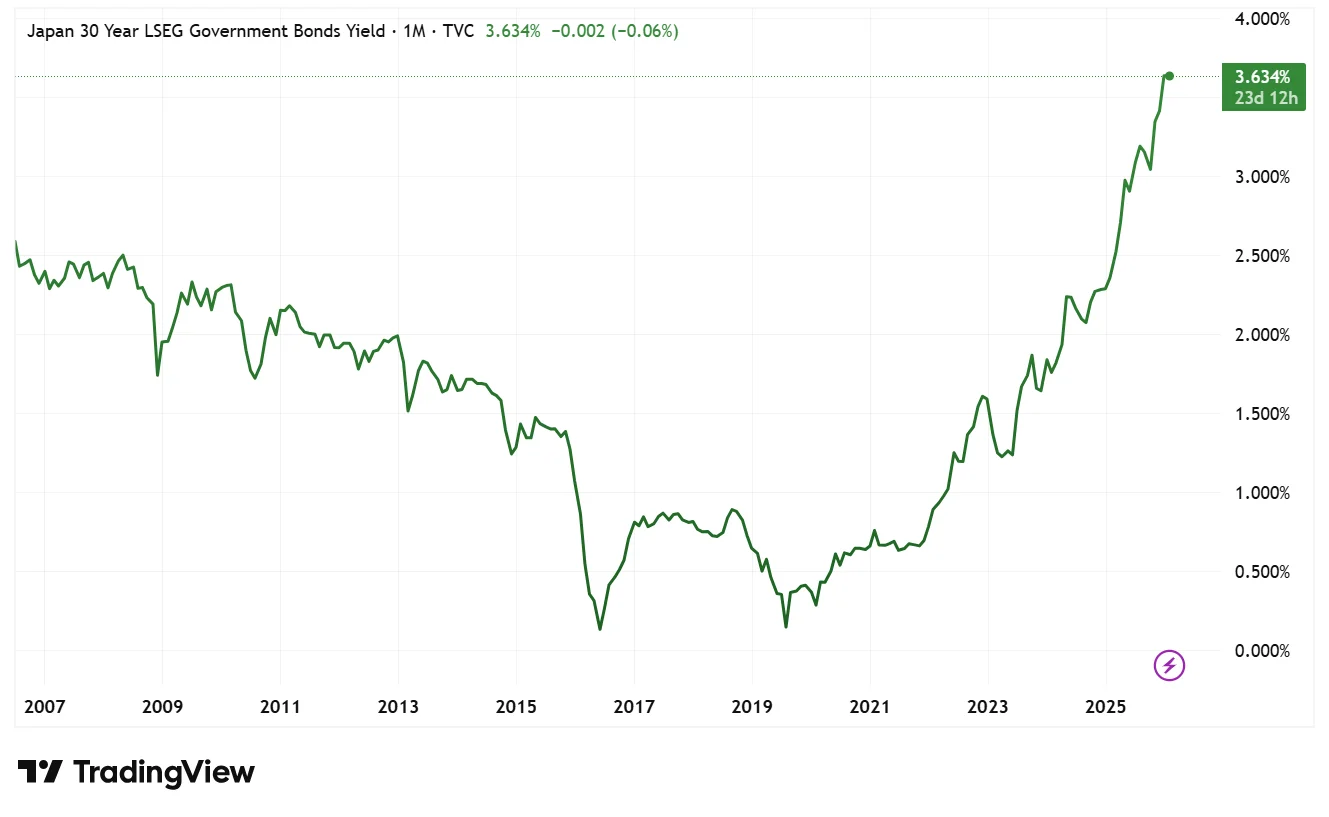

日本およびグローバルなレバレッジの決済

2026年1月20日、日本の国債市場は急性の圧力にさらされました。30年物JGB利回りは30ベーシスポイント以上上昇し、27年ぶりの高水準となる3.91%に達しました。これは、高市早苗首相の財政に関する発言が債務持続可能性への懸念を高めた結果です。日本の債務対GDP比は250%を超え、世界の債券市場の注目を集めています。

図1:日本の30年物国債利回り(過去データ)

出典:TradingView

その直接的な結果として、グローバルな安価なレバレッジの最大源泉の一つである円キャリートレードが急速に決済されました。円の調達コストが上昇したため、投資家は証拠金要件を満たすためにリスク資産を清算せざるを得ませんでした。ビットコインが9万1,000ドルを下回ったのは、暗号資産特有の弱気によるものではなく、貸借対照表修復の流動性代理としての役割によるものです。

ワーシュ氏の指名と通貨の再評価

この圧力は、1月30日にケビン・ワーシュ氏(Kevin Warsh)が次期連邦準備制度理事会(FRB)議長に指名されたことでさらに高まりました。ワーシュ氏は、より高い実質金利とFRBバランスシートの大規模縮小を長年支持しており、これは明確に緩和的金融政策からの離反と解釈されました。

24時間以内に、暗号資産時価総額は約4,300億ドル減少しました。ビットコインは1営業日で約7%下落し、イーサリアムおよび高ベータ・アルトコインは二桁のパーセンテージで下落しました。この動きは、投機的パニックではなく、グローバルなドル流動性への期待の再評価を反映しています。

価格動向とビットコインのアイデンティティ危機

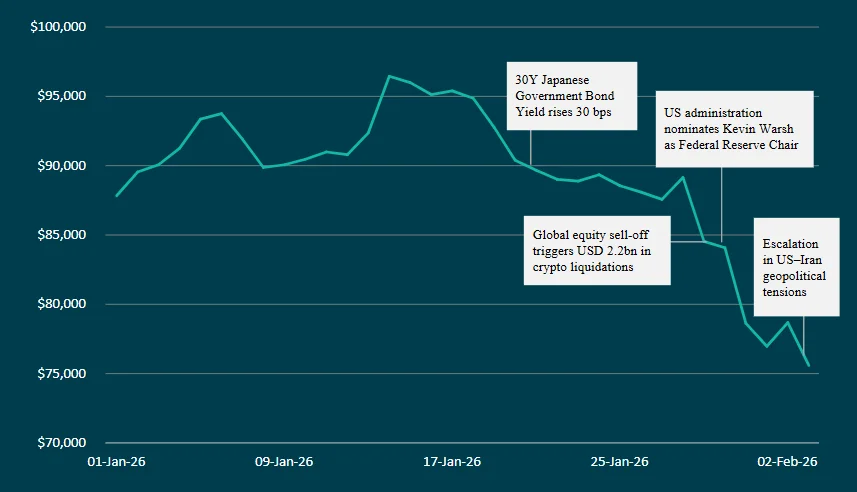

マクロ経済ショックは、ビットコインが機関投資家向け資産として進化する過程における不安を伴う真実を明らかにしました。1月の最終週は、機関投資家時代において最も深刻な単日乖離の一つを生み出しました。

1月29日、ビットコインは9万6,000ドルから8万ドルへと、1日で約15%下落しました。暗号資産派生商品市場では、22億ドルを超えるレバレッジポジションが清算されました。この動きの重要性は、その規模ではなく、相関性の特徴にあります。

ビットコインは株式市場から切り離されることなく、むしろ高ベータ・テクノロジー株と連動して取引されました。グローバルなデレバレッジ局面において、ビットコインは防御的資産として機能せず、流動性に敏感なリスクツールとして振る舞いました。

2月初旬までに、センチメント指標は極度の悲観を示していました。暗号資産恐怖・貪欲指数は19まで低下し、8万5,400ドルという0.786フィボナッチ・リトレースメント水準を含む主要な技術的水準が明確に突破されました。7万ドル台後半が、市場の主要な構造的サポート帯域となりました。

図2:グローバルマクロイベントが引き起こしたビットコイン価格下落(2026年1~2月)

出典:AMINA Bank

こうした相関性の特徴は、ビットコインが機関投資家ポートフォリオ内で果たすべき役割について、根本的な問いを提起しています。もしビットコインが圧力期間中に高ベータ・テクノロジー株の代理として振る舞い、防御的ヘッジとして機能しないのであれば、資産配分の論拠はそれに応じて修正される必要があります。しかし、機関投資家のコミットメントは、こうした状況においても継続しており、熟練した資産配分者は、短期的な相関性行動ではなく、ビットコインの長期的構造的役割に対して価格付けを行っていることを示唆しています。

プロトコルの進化と競争的差別化

価格下落およびマクロ経済条件の悪化にもかかわらず、レイヤー1の開発は途切れることなく継続しています。これは、現在のサイクルの重要な特徴を示しています。すなわち、インフラ開発は価格の勢いから完全に切り離されているのです。

イーサリアムは、実行効率、検閲耐性、MEV緩和を通じたスケーリングに引き続き焦点を当てています。今後の「グラムスタダム(Glamsterdam)」アップグレードでは、ガス制限を2億まで引き上げ、理論上のスループットを約1万TPSに近づけることが目標です。

ソラナは、過激なパフォーマンス向上を追求しています。「アルペングロウ(Alpenglow)」アップグレードにより、トランザクションの最終性を12.8秒から約100〜150ミリ秒に短縮し、実運用で最も高速な決済層の一つとしての地位を確立しようとしています。

こうした技術的進歩は、市場のセンチメントが如何なるものであれ継続しており、価格動向とは独立した長期的な資本コミットメントおよびエンジニアリング開発を反映しています。

セキュリティ損失が浮き彫りにする運用リスク

機関投資家向けインフラが成熟する一方で、セキュリティ事件は依然として継続する運用上の脆弱性を浮き彫りにしています。2026年1月には、過去1年間で最多となる3億7,000万ドル以上の資金が盗難に遭いました。そのうち3億1,100万ドル以上は、スマートコントラクトの不具合ではなく、フィッシングおよびソーシャルエンジニアリング攻撃によるものでした。

最大の単一事件は2億8,000万ドル以上に及び、ハードウェアウォレット利用者を標的としたAI生成音声によるなりすまし攻撃が関与していました。こうした事件は、リスクの構造的転換を強調しています。人為的および運用上の脆弱性が、現在機関投資家向け暗号資産参加者にとって最も主要な攻撃面となっています。

このようなパターンは、規制監督下で運営されるカストディアン・フレームワークが、単なるコンプライアンスを越えて競争上の優位性を提供することを裏付けています。運用セキュリティプロトコル、機関レベルの鍵管理、保険フレームワークは、もはや必須条件となっています。

結論

2026年1~2月の下落は、デジタル資産に対する拒絶ではなく、変化し続けるグローバルな通貨制度における再評価です。暗号資産は、今や主権国債市場、中央銀行の指導体制、地政学的緊張の高まりに直接反応しています。この感応性はボラティリティをもたらしますが、同時に統合が進んでいることも確認しています。

一方で、機関投資家の採用、規制の明確化、プロトコル開発は、売出しの最中でも着実に前進しています。トークン化は単なる物語から実装済みインフラへと移行し、ウォレットネイティブ金融は理論から実施へと移行しています。

2026年初頭は、暗号資産市場の崩壊を意味しません。それは、初めて本格的に実施された機関投資家向け成熟度のストレステストを意味します。価格はこのテストを通過できませんでしたが、基盤となるインフラは優れた成績でこれを通過しました。

価格動向と構造的進展との乖離は無期限に続くことはなく、機関投資家の展開、規制の明確化、インフラの成熟は最終的に市場評価に反映されるでしょう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News