オンチェーン「サブプライム危機」は既に発生か? DeFi構造化商品の成熟への道

TechFlow厳選深潮セレクト

オンチェーン「サブプライム危機」は既に発生か? DeFi構造化商品の成熟への道

OCCAとリスクマネージャーの台頭は、DeFiが構造化商品段階に進入した必然的な結果である。

執筆:Chaos Labs

翻訳:AididiaoJP,Foresight News

リスク管理とオンチェーンキャピタルアロケーター(OCCA)の台頭

DeFiは新たな構造化段階に入り、機関投資家の取引戦略が、組み合わせ可能でトークン化可能な資産として抽象化されつつある。

これは流動性ステーキングトークンの登場から始まり、Ethena Labsが提供するトークン化されたベーシス取引は、DeFiにおける構造化製品の重要な転換点となった。同プロトコルは、24時間マージン管理を必要とするデルタニュートラルヘッジ戦略を一連のものとして、1クリックで参加可能な合成ドルトークンにパッケージ化し、ユーザーのDeFiに対する期待を再定義した。

かつては取引部門や機関に限定されていた利回り製品が、今や主流へと進出している。USDeは、史上最快で100億ドルのTVL(総ロック資産額)に達したステーブルコインとなった。

Ethenaの成功は、「機関戦略のトークン化」に対する市場の強い需要を裏付けている。この変化は市場構造を再形成しており、「リスク管理者」または「オンチェーンキャピタルアロケーター(OCCA)」と呼ばれる存在を生み出している。彼らは複雑なリターン・リスク戦略をよりシンプルな製品にカプセル化し、ユーザーに提供する。

リスク管理者およびオンチェーンキャピタルアロケーター(OCCA)とは何か?

現在、業界では「リスク管理者」または「OCCA」という用語に統一された定義は存在しない。こうしたラベルは多様な設計を含むが、共通点はいずれも利回り戦略を再パッケージングしていることにある。

訳者注:OCCAとはOnchain Capital Allocator(オンチェーンキャピタルアロケーター)の略であり、DeFiにおける専門的なファンドマネージャーまたは資産管理者と理解できる。複雑な戦略をシンプルな製品にカプセル化することでユーザーキャピタルを引きつける。

OCCAは通常、ブランド化された戦略製品を展開する一方、リスク管理者はMorphoやEulerといったモジュール型マネーマーケットを活用し、パラメータ化された金庫を通じて利回りを提供する傾向がある。これらの製品のTVLは2023年の200万ドル未満から200億ドルへと約1万倍の急成長を遂げた。

しかし、これにより次のような根本的な問題が浮上している。

-

預金はどこに投資されているのか?

-

資金はどのプロトコルやカウンターパーティーに対して暴露されているのか?

-

激しい価格変動の中でも、リスクパラメータは柔軟に調整可能か? その背後にある前提は何か?

-

基盤資産の流動性は十分か?

-

大規模な償還や銀行runsが発生した場合、退出経路は確保されているか?

-

リスクは実際どこに潜んでいるのか?

10月10日、暗号資産市場は史上最大のアルトコイン暴落に見舞われ、中心化取引所やペリpetual DEXにも波及し、クロスマーケットでの決済や自動デレバレッジが発生した。

しかし、デルタニュートラルなトークン化製品は大きな影響を受けなかったように見える。

こうした製品の多くはブラックボックスのように動作しており、強調表示されたAPYやマーケティングスローガン以外にほとんど情報を提供していない。ごく少数のOCCAが間接的にプロトコルへの露出や戦略の詳細を示すことがあるが、ポジションレベルのデータ、ヘッジ先、マージンバッファー、リアルタイム準備金、ストレステスト戦略などの重要な情報はほとんど公開されていない。公開されていても、選択的あるいは遅延した開示にとどまることが多い。

検証可能なマークや取引所での足跡が欠如しているため、ユーザーはその製品の強靭さが堅牢な設計によるものか、運によるものか、あるいは財務上の遅延認識によるものかを判断できない。多くの場合、損失がすでに発生しているかどうかも分からない。

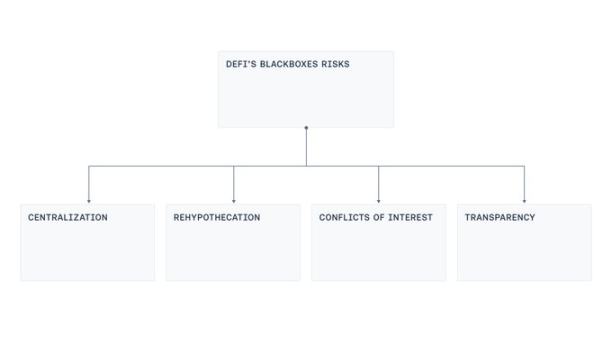

我々は、設計において繰り返し現れる次の4つの脆弱性を観察している:中央集権的管理、再担保、利益相反、透明性の不足である。

中央集権

大多数の利回り型「ブラックボックス」は、外部アカウントまたはオペレーターが管理するマルチシグウォレットによって、ユーザー資金の保管・移動・展開が行われている。このように管理権が集中していると、操作ミス(秘密鍵の漏洩や署名者の強要など)が発生した場合、壊滅的な損失につながるリスクが高くなる。これは前回のサイクルで橋の攻撃に見られた典型的なパターンを再現している:悪意がなくても、単一の作業端末のハッキング、フィッシングリンク、緊急権限の内部濫用などが甚大な被害を引き起こす可能性がある。

再担保

一部の利回り製品では、担保資産が複数の金庫間で繰り返し使用される。ある金庫が別の金庫に預けたり貸し出したりし、さらにそれが第3の金庫に循環する。調査では循環的な借入パターンが確認されており、預金が複数の金庫を「洗浄」され、TVLが水増しされ、「発行→貸出」または「借入→供給」の再帰的チェーンが形成され、システミックリスクが累積している。

利益相反

すべての関係者が善意であっても、製品にとって最適な供給/借入上限、金利曲線、適切なオラクルの選定を行うことは簡単ではない。これらすべての決定にはトレードオフが伴う。規模が大きすぎたり上限がない市場は、退出流動性を枯渇させ、決済が実行できなくなるリスクがあり、操縦を誘発する。逆に上限が低すぎると正常な活動が制限される。流動性の深さを無視した金利曲線は、貸出側の資金を閉じ込めることになりかねない。キュレーション担当者の業績評価が成長に依存する場合、問題はさらに顕著になる。彼らの利益が預金者と対立する可能性がある。

透明性

10月の市場洗浄は一つの単純な事実を露呈した:ユーザーはリスクの位置、リスクの評価方法、支持資産が常に十分であるかを判断する有効なデータを持っていない。リアルタイムで全てのポジションを開示することは、フロントランニングやショートスクイーズのリスクから現実的でないかもしれないが、一定程度の透明性はビジネスモデルと両立可能である。例えば、ポートフォリオレベルの可視性、準備資産の構成開示、資産別に集計されたヘッジカバレッジなどは、第三者監査によって検証可能である。また、システムはダッシュボードや証明機能を導入し、信託残高、信託またはロックされたポジションと未払い債務を照合し、準備証明と権限ガバナンスを提供しつつ、取引詳細を露呈しないようにすることもできる。

前進可能な道筋

現在のラッピングされた利回り製品の波は、DeFiを「非カストディ、検証可能、透明」という本来の理念から遠ざけ、伝統的機関に近い運営モデルへと押し進めている。

この変化自体に罪はない。DeFiの成熟は構造化戦略の空間を創出し、それらは確かに一定の運用柔軟性と中央集権的処理を必要としている。

しかし、複雑性を受け入れることは、不透明性を受け入れることを意味しない。

私たちの目標は、オペレーターが複雑な戦略を運用できる一方で、ユーザーにとっての透明性を維持し、双方の妥協点を見出すことである。

そのため、業界は以下の方向に進むべきである。

-

準備証明(PoR):APYの宣伝だけでなく、基盤戦略の開示を行い、定期的な第三者監査およびPoRシステムと併用することで、ユーザーがいつでも資産の裏付けを検証できるようにすべきである。

-

現代的リスク管理:構造化利回り製品の価格付けとリスク管理のためのソリューションは既に存在している。Aaveなどの主要プロトコルはすでにリスクオラクルを採用し、分散型フレームワークを通じてパラメータを最適化し、マネーマーケットの健全性と安全性を維持している。

-

中央集権の削減:これは新しい問題ではない。ブリッジ攻撃は業界にアップグレード権限、署名者共謀、不透明な緊急権限の問題に直面させた。私たちは教訓を学び、閾値署名、鍵の責任分離、役割分離(提案/承認/実行)、最小ホットウォレット残高による即時資金調達、信託パスの引き出しホワイトリスト、パブリックキューによるタイムロックアップグレード、範囲が厳密に取り消し可能な緊急権限などを採用すべきである。

-

システミックリスクの制限:担保の再利用は保険や再ステーキング製品の本質的特徴だが、再担保は制限され、明確に開示されるべきであり、関連製品間に「発行→貸出」の循環ループが形成されないようにすべきである。

-

インセンティブの透明化:インセンティブは可能な限り公開されるべきである。ユーザーはリスク管理者の利害関係、関連当事者との関係の有無、変更の承認プロセスを知る必要がある。これにより、ブラックボックスを評価可能な契約に変えることができる。

-

標準化:オンチェーンでラッピングされた利回り資産はすでに200億ドル規模の産業となっている。DeFiのこの領域では、共通の最低分類、開示要件、イベント追跡メカニズムの標準を策定すべきである。

これらの取り組みを通じて、オンチェーンでラッピングされた利回り市場は専門的構造化の利点を維持しつつ、透明性と検証可能なデータによってユーザーを保護できる。

結論

OCCAとリスク管理者の台頭は、DeFiが構造化製品段階に入った必然的な結果である。Ethenaが機関レベルの戦略がトークン化して配布可能であることを証明して以来、マネーマーケット周辺に専門的アロケーション層が形成されるのは避けられない運命だった。このレイヤー自体が問題なのではなく、問題はそれが依存する運用上の自由度が、検証可能性に取って代わるべきではないことにある。

解決策は複雑ではない:負債に対応する準備証明を公開し、インセンティブと関連当事者を開示し、再担保を制限し、現代的な鍵管理と変更管理により単一点支配を減らし、リスクシグナルをパラメータ管理に組み込むことである。

最終的に成功は、次の3つの重要な問いに常に答えられるかどうかにかかっている。

-

私の預金には実在の資産が裏付けられていますか?

-

資産はどのプロトコル、取引所、カウンターパーティーに暴露されていますか?

-

誰が資産を管理していますか?

DeFiは、複雑性と基本原則の間で二者択一をする必要はない。両者は共存可能であり、透明性は複雑性に応じて拡張されるべきである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News