TVL、取引高、オープンインタレスト—DeFiデータで次の大ヒットプロジェクトを見つける方法

TechFlow厳選深潮セレクト

TVL、取引高、オープンインタレスト—DeFiデータで次の大ヒットプロジェクトを見つける方法

オンチェーンデータは、暗号資産の評価を突破しただけでなく、金融データ全体の分野における革命でもある。

著者:Patrick Scott | Dynamo DeFi

翻訳:TechFlow

過去、暗号資産の分析は主にチャートやバズサイクル、ナラティブを中心に展開されてきました。しかし業界が成熟するにつれ、実際のパフォーマンスは空理空論よりも重要になってきています。そのためには、膨大な情報の中から真に価値あるシグナルを抽出できるフィルターが必要です。

幸運なことに、そのようなフィルターはすでに存在しており、「オンチェーンファンダメンタルズ(Onchain Fundamentals)」と呼ばれています。

オンチェーンファンダメンタルズは、DeFi(分散型金融)が従来の金融(TradFi)に対して持つ構造的な優位性を提供します。これは「DeFiが勝つ」とされる理由の一つであるだけでなく、この業界への投資を考えるすべての人が理解すべきコア概念でもあります。

過去4年間、私は主に研究者として、その後DefiLlamaチームの一員としても、DeFiデータ指標に深く関わってきました。本稿では、その経験を通じて学んだ最も有用な分析フレームワークを紹介し、読者がこれらのツールを使い始めるための手引きとしたいと思います。

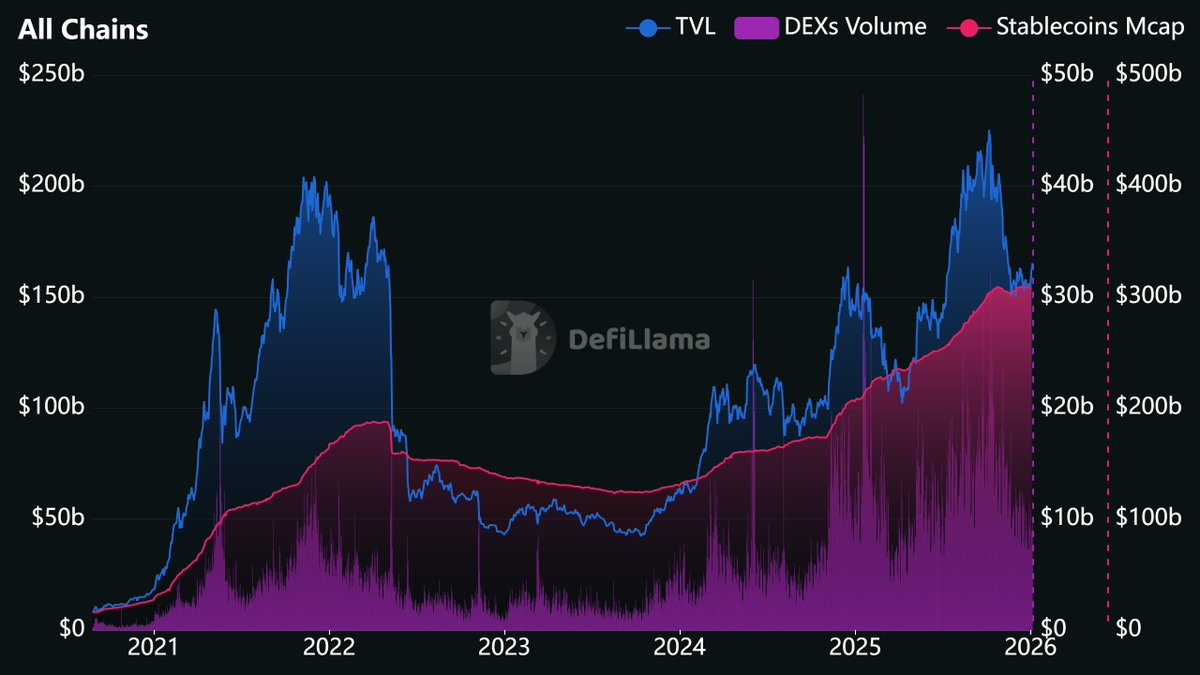

出典: https://defillama.com/?stablecoinsMcap=true&dexsVolume=true

なぜDeFi指標が重要なのか?

オンチェーンデータは、暗号資産評価における単なる進歩ではなく、金融データ全般における革命です。

従来の投資家が企業を評価する方法を考えてみてください。彼らは四半期ごとの決算発表を待たなければなりません。最近では、それを半年ごとにすることすら議論されています。

一方、DeFiプロトコルの財務データはリアルタイムで利用可能です。DefiLlamaのようなプラットフォームは、毎日あるいは毎時間データを更新しています。収益を分単位で追跡したい場合は、ブロックチェーン自体を直接照会することもできます(過剰な粒度は意味を持たないこともありますが、選択肢としては存在します)。

これは明らかに透明性の革命です。上場企業の株式を購入する際、あなたは数週間から数ヶ月遅延した、経営陣が会計士の監査を経て公表した財務データに依存します。しかしDeFiプロトコルを評価する場合、改ざん不可能な台帳上でリアルタイムに記録された取引を直接読み取ることができるのです。

もちろん、すべての暗号プロジェクトが追跡に値するファンダメンタルズを持つわけではありません。多くのメモコインや、ホワイトペーパーとTelegramグループしかない「エアープロジェクト」の場合、ファンダメンタル分析はあまり役立ちません(保有者数などの他の指標は参考になる可能性があります)。

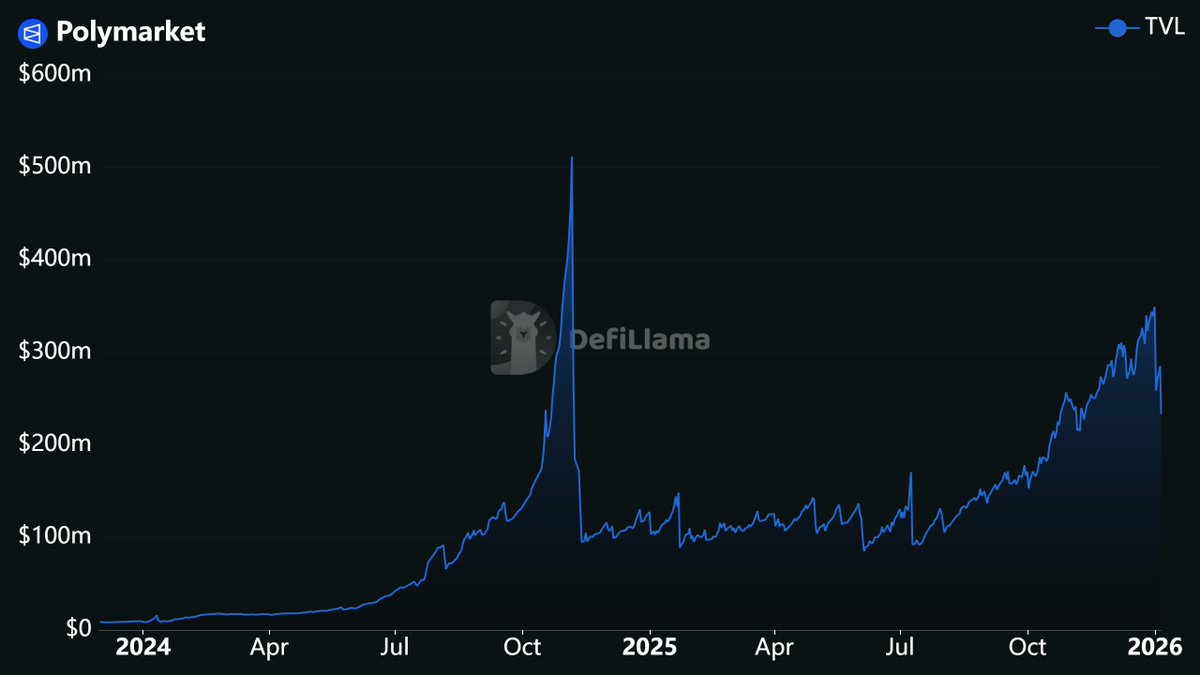

しかし、手数料を獲得し、預金を積み上げ、価値をトークン保有者に分配するプロトコルについては、それらの運用によってデータの痕跡が残り、追跡・分析が可能になります。多くの場合、市場のナラティブが形成される前からその兆候は現れています。

たとえばPolymarketの流動性は数年にわたり着実に増加しており、これは予測市場が注目されるずっと前からのトレンドでした。

出典: https://defillama.com/protocol/polymarket

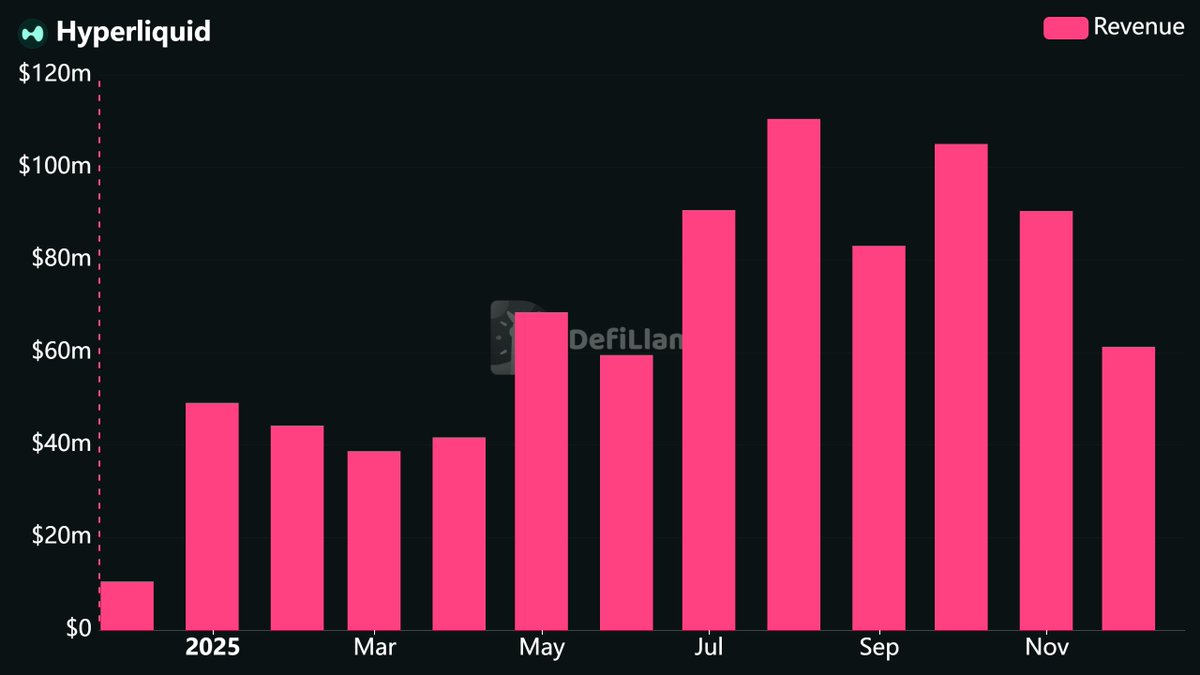

HYPEトークンの昨夏の価格急騰は、持続的な高収益性に根ざしていました。

出典: https://defillama.com/protocol/hyperliquid?tvl=false&revenue=true&fees=false&groupBy=monthly

これらの指標は未来の動向をすでに示唆していたのです。必要なのは、どこを見ればよいかを知ることだけです。

主要指標の解説

ここからは、DeFi投資において押さえるべき主要指標について見ていきましょう。

TVL(総ロック価値、Total Value Locked)

TVLとは、プロトコルのスマートコントラクトに預け入れられた資産の合計価値を指します。

- 貸借プラットフォームの場合、TVLには担保資産と供給された資産が含まれます。

- 分散型取引所(DEX)の場合、TVLは流動性プールへの預入額を意味します。

- ブロックチェーンネットワーク全体の観点では、そのネットワーク上に展開されたすべてのプロトコルのTVLの合計を指します。

従来の金融(TradFi)では、TVLは運用資産総額(AUM: Assets Under Management)に相当します。ヘッジファンドはAUMを報告することで、顧客から預かった資金の規模を示します。TVLも同様に、ユーザーがプロトコルに預け入れた資金の総量を反映しており、ユーザーがそのプロトコルのスマートコントラクトにどれだけ信頼を寄せているかを示す指標となります。

ただし、長年にわたりTVLはさまざまな批判を受けており、その一部は的を射ています。

- TVLは活動量を測定しない。 数十億ドルの預かり資産を持っていても、ほとんど手数料を生まないプロトコルもあり得ます。

- TVLはトークン価格と強く相関する。 ETH価格が30%下落すれば、ETHを保有するすべてのプロトコルのTVLも価格面で同程度減少します。実際の引き出しとは無関係です。

ほとんどのDeFi預入はボラティリティのあるトークンであるため、TVLは価格変動に非常に影響されやすいです。そのため、賢明な観察者は米ドル純流入(USD Inflows)と併せてTVLを分析し、価格変動と実際の預入活動を区別します。米ドル純流入は、各資産の連続する2日間の残高変化に価格を乗じて合算することで算出されます。たとえば、ETHのみに100%ロックされているプロトコルの場合、ETH価格が20%下落しても、純流入額は$0のままです。

それでも、TVLを米ドルおよびトークン単位の両方で表示し、活動性や生産性指標と組み合わせて使用すれば、依然として価値があります。TVLはプロトコルへの信頼度やDeFi全体の規模を測る重要なツールですが、完全な評価基準ではないことを認識すべきです。

手数料、収益、保有者収益

DeFiにおけるこれらの用語は、従来の会計基準とは異なる定義がなされており、混乱を招くことがあります。

- 手数料(Fees): ユーザー視点でのコスト。DEXで取引を行う際に支払う費用などが該当します。この手数料は流動性提供者に全額渡される場合もあれば、一部がプロトコルに還元されることもあります。ユーザーが支払った総額を示し、最終的な行先に関わらず「手数料」となります。伝統的金融では売上高(Gross Revenue)に相当します。

- 収益(Revenue): プロトコルが実際に得る手数料の割合。つまり、ユーザーが支払った手数料のうち、プロトコルが保持する部分です。プロトコルの財庫、開発チーム、またはトークン保有者に分配されることがあり、粗利益(Gross Income)とみなせます。

- 保有者収益(Holders Revenue): より狭義の指標であり、トークンのバーン(焼却)、買い取り(リバウンド)、または直接ステーキング報酬としてトークン保有者に分配される収益のみを追跡します。伝統的金融では配当金と株式買戻しの組み合わせに近い概念です。

これらの違いは評価において極めて重要です。あるプロトコルが巨額の手数料を生んでも、そのほとんどが流動性提供者に分配されていれば、実質的な収益はわずかしかありません。

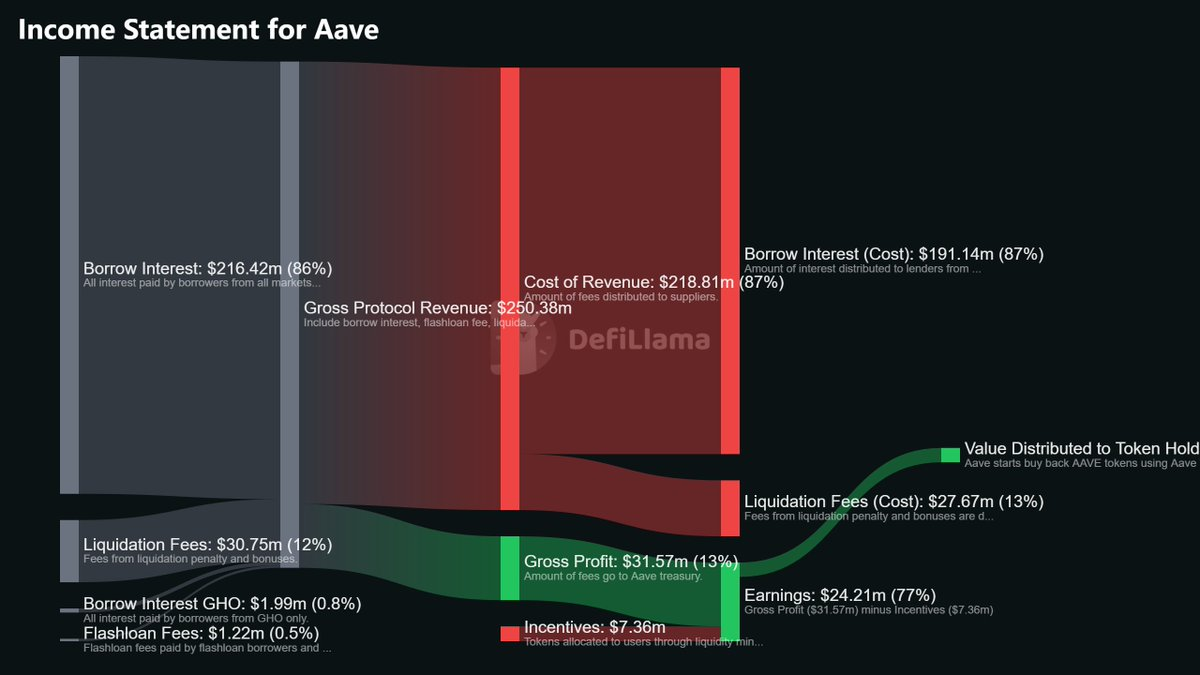

DefiLlamaでは、すでに多くのプロトコルについて完全な収益レポートを公開しています。これらのレポートはオンチェーンデータに基づいて自動更新され、収益を項目別に分解し、標準的な会計言語で再定義しています。

出典: https://defillama.com/protocol/aave

これらの収益レポートには、ユーザーからプロトコルへ、そして関係者へと分配される資金の流れを可視化した図も付属しています。特定プロジェクトの経済モデルを深く理解したい場合、これらは非常に価値のある情報源です。

出典: https://defillama.com/protocol/aave

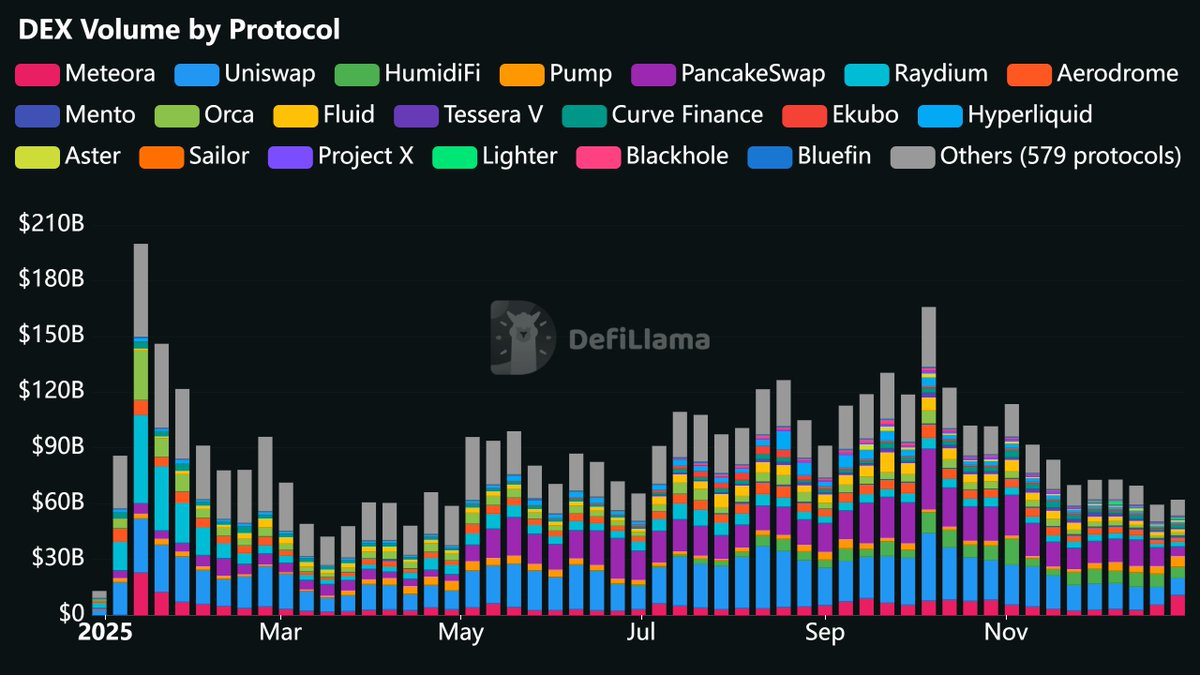

取引高(Volume)

取引高は、取引活動の規模を追跡するための指標です。

- DEX取引高: 分散型取引所(DEX)におけるすべての取引ペアの交換量を合計。

- 永続契約取引高(Perp Volume): 永続契約取引所全体の取引総量。

出典: https://defillama.com/pro/97i44ip1zko4f8h

取引高は、暗号資産市場全体の参加度を測る鍵となる指標です。人々がデジタル資産を積極的に使うとき、取引が発生します。取引高の急増は、市場への関心の変化——過熱的な上昇やパニック売り——と通常関連しています。

過去のサイクルと比較して、永続契約の取引高は顕著に拡大しています。2021年には、永続契約取引所はまだマイナーな存在でしたが、現在ではHyperliquid、Aster、Lighterといったプラットフォームが日々数十億ドルの取引高を記録しています。この分野の急速な成長により、過去の歴史データとの比較はあまり意味を持ちません。例えば、現在の永続契約取引高を2021年のものと比べても、それは単に分野が拡大したという事実を示すだけで、より深い洞察は得られません。

したがって、あるカテゴリー内では、市場シェアの変化のトレンドが絶対取引高よりも重要です。たとえば、永続契約DEXの市場シェアが5%から15%に伸びた場合、絶対取引高が減少していても、実際の市場地位は向上していると言えます。DefiLlamaのカスタムダッシュボードライブラリには、このような市場シェアチャートが多く含まれており、ぜひチェックすべきです。

未決済建玉(Open Interest)

未決済建玉とは、決済または強制清算されていないデリバティブ契約の総価値を指します。永続契約DEXにとっては、まだクローズまたは清算されていないポジションの総額を意味します。

出典: https://defillama.com/open-interest

未決済建玉(Open Interest)は、デリバティブプラットフォームの流動性を測る重要な指標です。現在アクティブな永続契約ポジションに投入された総資本額を反映しています。

市場のボラティリティ期間中、この指標は急速に崩壊する可能性があります。大規模なロスカット(強制清算)の波が、数時間以内に未決済建玉を消し去ってしまうこともあります。こうしたイベント後の回復状況を追跡することで、プラットフォームが流動性を取り戻せるのか、それとも資金が他所に永久に移動してしまったのかを判断できます。

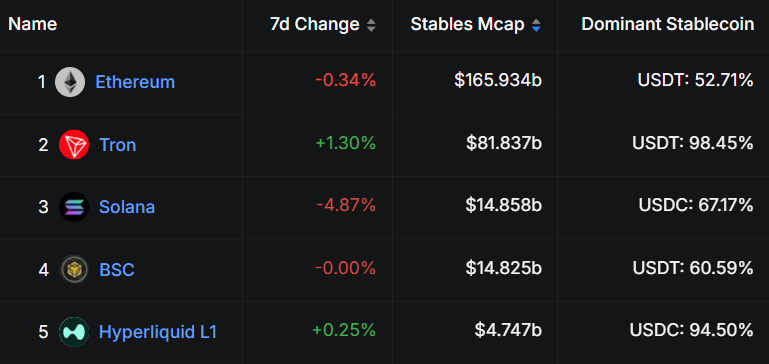

ステーブルコイン時価総額(Stablecoin Market Cap)

ブロックチェーンネットワークにとって、ステーブルコイン時価総額とは、そのネットワーク上に展開されたすべてのステーブルコインの総価値を指します。

出典: https://defillama.com/stablecoins/chains

ステーブルコイン時価総額は、資本流入を測る重要な指標です。価格変動の影響を受けるTVLとは異なり、ステーブルコインはユーザーがブリッジを介して実際にネットワークに注入した米ドル(または等価額)を表します。たとえば、あるチェーンのステーブルコイン時価総額が30億ドルから80億ドルに増加した場合、これは50億ドルの実質的な資本がそのエコシステムに流入したことを意味します。

2023年10月以来、約1800億ドルがステーブルコインの形で暗号市場に流入しました。その一部は避けられない形でDeFiに流入し、TVLの増加、取引高の上昇、手数料の創出を推進しました。ステーブルコインの流れは、一国の経済における資本流入に似ており、供給の増加は新規資金の流入を、減少は資本の流出を示唆します。

アプリ収益とアプリ手数料(App Revenue & App Fees)

アプリ収益およびアプリ手数料は、チェーンレベルの指標であり、そのチェーン上に展開されたすべてのアプリが生み出した収益および手数料を合計したものですが、ステーブルコイン、流動性ステーキングプロトコル、Gas手数料は除外されます。

これを私はブロックチェーンの「GDP」と見なしており、エコシステム内で実際に発生している経済活動の規模を示しています。

収益指標は偽装が最も困難なデータの一つです。なぜなら、ユーザーが実際に資金を消費しなければならないためです。このため、DeFiエコシステムの活動レベルを判断する上で、高い信号価値を持つ指標となります。

ただし、アプリ収益に基づいたバリュエーションは行わないでください。資産と直接関係のない収益をもとに評価するのは意味がありません。アプリ収益とアプリ手数料は、チェーンが成長しているかどうかを診断するためのツールとして適していますが、価値評価のためではありません。

これらの指標をどう効果的に解釈するか?

個々の指標を理解することは第一歩ですが、これらを有効活用するには分析フレームワークが必要です。私は以下の三段階のアプローチを推奨しています:

- 継続的かつ安定した成長を優先する。

- ストック指標とフロー指標を同時に追跡する。

- トークンのアンロックとインセンティブの影響を考慮する。

1. 継続的かつ安定した成長を優先する

収益グラフが短期的に急騰した後にすぐに崩壊するプロトコルは、持続可能な価値創造ができていません。私は何百ものプロトコルを見てきましたが、ある週に収益記録を打ち立てたかと思うと、1か月後には姿を消してしまうケースは珍しくありません。

本当に重要なのは、長期にわたる安定した成長です。たとえば、あるプロトコルの月間収益が6か月かけて50万ドルから200万ドルに徐々に増加した場合、これは持続可能な成長と言えます。一方、ある週に突然500万ドルまで跳ね上がり、その後30万ドルにまで落ち込むようなプロトコルは、一時的な異常現象に過ぎない可能性が高いです。

暗号業界では、時間の流れが従来の市場よりもはるかに速いです。ここで1か月の継続的成長は、伝統市場の1四半期に相当すると考えられます。6か月連続で収益が増加しているプロトコルは、6四半期連続で利益を伸ばしている企業と同等に評価すべきです。このようなパフォーマンスは注目に値します。

2. ストック指標とフロー指標を同時に追跡する

- ストック指標(Stock Metrics): TVL(総ロック価値)、未決済建玉(Open Interest)、ステーブルコイン時価総額、財政金庫など、プロトコルに預けられている資金の「量」を示します。

- フロー指標(Flow Metrics): 手数料(Fees)、収益(Revenue)、取引高(Volume)など、プロトコル内の「活動量」を示します。

両者とも同じくらい重要です。

活動量は偽装されやすいです。たとえば、プロトコルはインセンティブやウォッシュトレーディング(自己取引)によって人為的に取引高を水増しできます。このような一時的な急増は珍しくありません。一方、流動性を偽造するのは難しいです。ユーザーが実際に資金を預け、長期にわたり維持させるには、プロトコルが実用性を持っているか、魅力的なリターンを提供している必要があります。

任意のプロトコルを評価する際には、少なくとも1つのストック指標と1つのフロー指標を組み合わせて分析してください。たとえば:

- 永続契約DEX: 未決済建玉と取引高

- 貸借プロトコル: TVLと手数料

- ブロックチェーン: ステーブルコイン時価総額とアプリ収益

この二種類の指標がともに成長していれば、プロトコルは確実に拡大しています。活動量指標だけが伸びて流動性が停滞しているなら、詳細な分析が必要です。人為的操作の可能性があります。逆に、流動性だけが増え活動量が止まっているなら、少数の「ホエール(大口投資家)」による預入が主因かもしれません。

3. トークンのアンロックとインセンティブを考慮する

トークンのアンロックは売却圧力を生み出します。プロトコルが毎週ロック解除する譲渡可能トークンの一部は、常に売却されます。これと釣り合う需要がなければ、トークン価格は下落します。

投資前に、必ずトークンのアンロックスケジュールを確認してください。流通供給量がすでに90%に達しているプロトコルは、将来の希薄化リスクが小さいです。一方、流通量が20%で、3か月後に大規模なアンロックが控えているプロトコルは、全く異なるリスクプロファイルを持ちます。

同様に、高収益を挙げているプロトコルでも、ユーザーから得た収益以上にトークン報酬を支出していれば、その高収益はそれほど印象的ではありません。DefiLlamaは「利益(Earnings)」という指標でこれを追跡しており、収益からインセンティブコストを差し引いています。たとえば、あるプロトコルが年間1000万ドルの収益を得ていても、1500万ドルのトークン報酬を支払っていれば、実質的な利益はマイナスです。

インセンティブは初期段階での成長促進に有効な戦略であり、プロトコルのライフサイクル初期には一般的に必要ですが、それでも売却圧力を生み出すため、他の需要によって相殺される必要があります。

さらに深く学ぶには

本稿では代表的なDeFi指標を概観しましたが、これは氷山の一角にすぎません。さらに深く掘り下げると、多くの興味深い分析手法が存在します。

私はYouTubeでDefiLlamaの完全ガイドを公開しており、プラットフォームの使い方——割安プロトコルのフィルタリング、ブロックチェーンの評価、新興プロジェクトの発見、よくある分析ミスの回避——を詳しく解説しています。こちらから視聴できます。

DeFi分析、ポートフォリオ構築、オンチェーンリサーチに関する最新情報を定期的に受け取りたい方は、Substackにて定期的に記事を発信しています。ぜひnewsletter.dynamodefi.comをご登録ください。

データはすでに目の前にあります。肝心なのは、それをどう活用するかです。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News