DeFiのリパチャージュ浪の中で:Uniswap、Lidoが「中央集権化」を巡る論争に巻き込まれる

TechFlow厳選深潮セレクト

DeFiのリパチャージュ浪の中で:Uniswap、Lidoが「中央集権化」を巡る論争に巻き込まれる

支配権の帰属、持続可能性の確保方法、「非中央集権化」が企業論理に徐々に取って代わられつつあるのかどうか。

執筆:Oluwapelumi Adejumo

翻訳:Saoirse、Foresight News

11月10日、Uniswapの運営チームが「UNIfication」提案を提出した際、その文書はプロトコルのアップデートというよりもむしろ企業再編に近い内容だった。

この提案では、これまで有効化されていなかったプロトコル手数料を活性化し、新たなチェーン上財務エンジンを通じて資金を循環させ、得られた収益でUNIトークンを購入・焼却する計画を示している。このモデルは従来の金融分野における株式買い取り(リップバック)計画と酷似している。

翌日、Lidoも同様の仕組みを発表した。分散型自律組織(DAO)は自動リップバックシステムの導入を提案:イーサリアム価格が3,000ドルを超え、年間収益が4,000万ドルを超える場合、余剰ステーキング報酬を活用してガバナンストークンLDOをリップバックするというものだ。

この仕組みは意図的に「反周期的」戦略を採用しており、好況期には強化され、市場環境が厳しくなるにつれて控えめになる。

こうした動きは共に、DeFi分野における大きな転換点を示している。

ここ数年、DeFiは「ミームトークン」とインセンティブ主導の流動性活動によって支配されてきた。しかし現在、主要なDeFiプロトコルは「収益」「手数料キャプチャ」「資本効率性」といった中心的な市場基本指標に基づいて再編成されつつある。

だがこの変化は同時に、業界に難しい課題も突きつけており、支配権の所在、持続可能性の確保方法、そして「分散化」が企業的論理に取って代わられつつあるのか、といった問題を直視せざるを得なくしている。

DeFiの新金融論理

2024年の大部分において、DeFiの成長は文化的注目度、インセンティブプログラム、流動性マイニングに依存していた。しかし最近の「手数料再有効化」や「リップバック枠組みの導入」は、業界がトークン価値と事業実績をより直接的に結びつけようとしていることを示している。

たとえばUniswapの場合、「最大1億枚のUNIトークンを焼却する」という措置により、UNIは純粋な「ガバナンス資産」から、法的保護やキャッシュフロー分配権を持たないとはいえ、「プロトコル経済への持分証券」に近い存在へと再定義された。

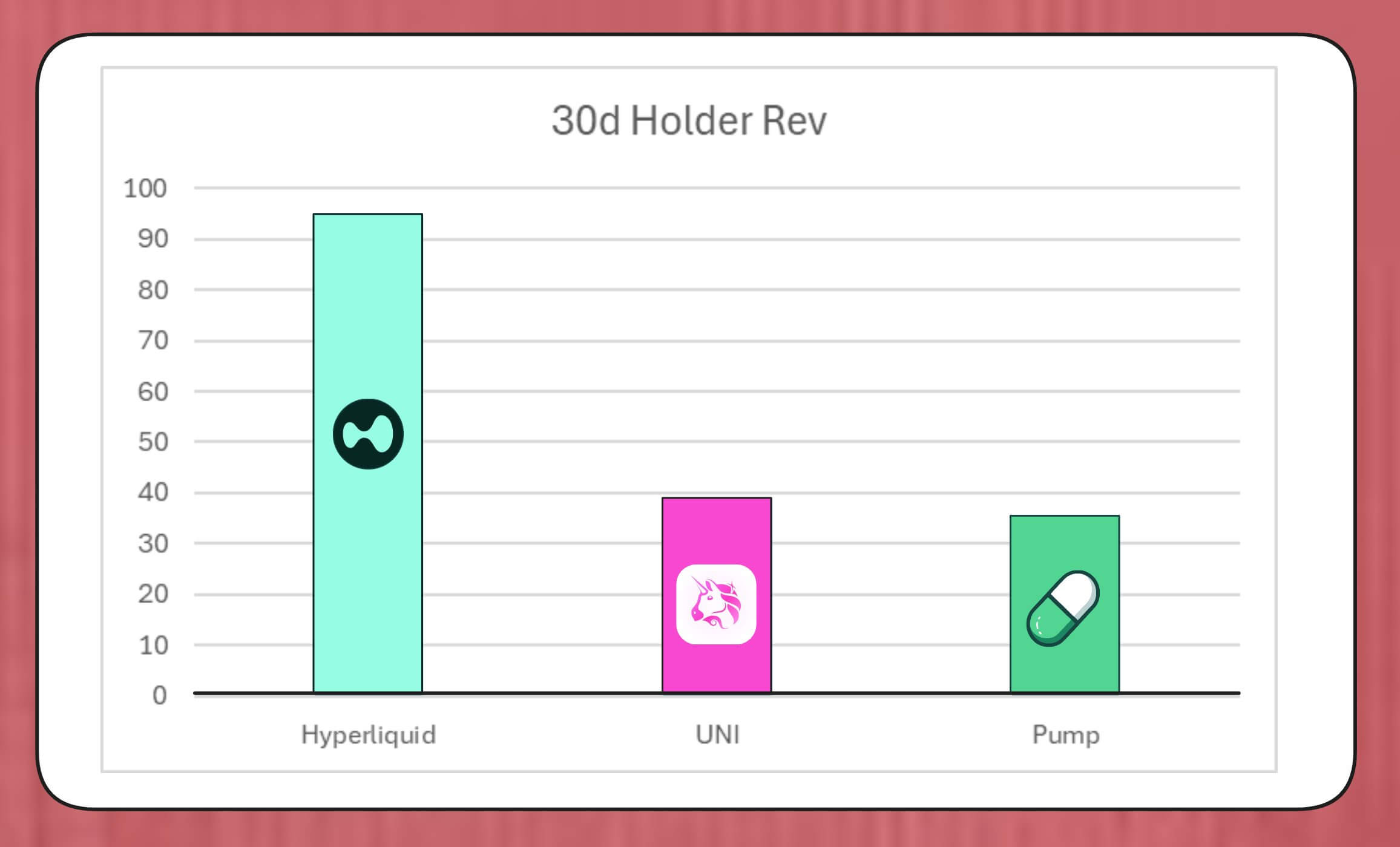

こうしたリップバック計画の規模は無視できない。MegaETH研究所の研究員BREADによると、現行の手数料水準を前提とすれば、Uniswapは月額約3,800万ドルのリップバック能力を持つと推定される。

これはPump.funのリップバック速度を上回るが、Hyperliquidの月額約9,500万ドルのリップバック規模には及ばない。

Hyperliquid、Uniswap、Pump.funのトークンリップバック比較(出典:Bread)

Lidoのシミュレーションモデルによれば、年間約1,000万ドル規模のリップバックを可能とする。リップバックされたLDOトークンはwstETHとペアにして流動性プールに投入され、取引深度の向上が図られる。

他のプロトコルも同様の動きを加速している。Jupiterは運営収益の50%をJUPトークンのリップバックに使用。dYdXはネットワーク手数料の四分の一をリップバックおよびバリデータ報酬に割り当て。Aaveも財務基金を活用し、年間最大5,000万ドルをリップバックに投入する具体的な計画を策定中だ。

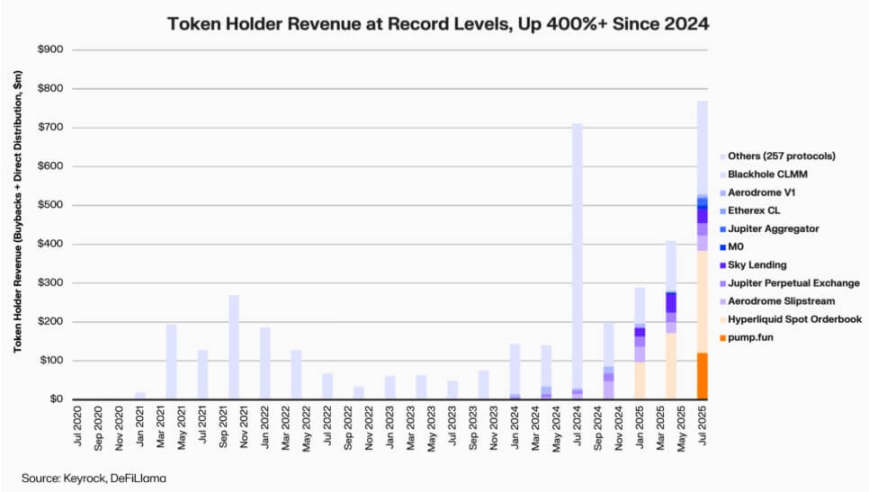

Keyrockのデータによると、2024年以降、収益連動型のトークン保有者配当は5倍以上に増加した。2025年7月だけでも、各プロトコルがリップバックおよびインセンティブに支出または配分した金額は約8億ドルに達したと見られる。

DeFiプロトコル保有者への収益還元(出典:Keyrock)

結果として、主要プロトコルの収益の約64%が現在はトークン保有者に還元されている。これはかつての「再投資優先、その後での分配」というサイクルとは明確に対照的である。

この傾向の背景にあるのは、業界内で形成されつつある新たなコンセンサスだ。「希少性」と「継続的収益」が、DeFiの価値ストーリーの中核となる要素になりつつある。

トークンエコノミーの機関化

リップバックの波は、DeFiと機関金融との融合が深まっていることを反映している。

DeFiプロトコルは「PER」「利回り閾値」「純分配率」などの伝統的金融指標を用いて投資家に価値を伝え始めている。投資家もまた、成長企業を評価するのと同じようにDeFiプロジェクトを見始めている。

こうした融合はファンドマネージャーに共通の分析言語を提供する一方で、新たな課題も生んでいる。DeFiの設計理念には「規律性」「情報開示」などの機関的要件は当初含まれていなかったが、今やそれらを満たすことが求められている。

特に注目すべきは、Keyrockの分析が指摘するように、多くのリップバック計画が持続的な継続収益ではなく、既存の財務準備金に大きく依存している点だ。

このモデルは短期的にはトークン価格を支えるかもしれないが、長期的な持続可能性には疑問符がつく。特に「手数料収入は周期的であり、しばしばトークン価格の上昇と連動する」という市場環境下ではなおさらである。

さらに、BlockworksのアナリストMarc Ajoonは、「裁量によるリップバック」は市場への影響が限定的であり、トークン価格が下落する際にプロトコルが未実現損を抱えるリスクを生むと指摘している。

そのためAjoonは、「データ駆動型の自動調整システム」の構築を提唱している。つまり、評価が低いときは資金を配分し、成長指標が弱いときは再投資に切り替えることで、投機的圧力ではなく実際の経営実績に基づいたリップバックを実現すべきだとする。

彼は次のように述べている。

「現状の形態では、リップバックは万能薬ではない……『リップバック物語』の存在により、業界は他のより高いリターンをもたらす可能性のある道を盲目的に後回しにしている。」

Arcaのチーフ・インベストメント・オフィサー(CIO)Jeff Dormanはより包括的な見解を示す。

彼は、企業のリップバックは流通株式数を減らすが、トークンは特殊なネットワーク内に存在しており、その供給量は従来の再編や買収活動では相殺できないと指摘する。

したがって、トークンの焼却はプロトコルを「完全分散型システム」へと前進させるが、一方で保有しておけば将来の柔軟性も確保できる。需要や成長戦略に応じていつでも追加発行が可能だからだ。この二重性ゆえに、DeFiにおける資本配分の意思決定は株式市場よりも影響力が大きい。

新たなリスクの浮上

リップバックの財務論理は単純明快だが、ガバナンスへの影響は複雑で深い。

Uniswapの場合、「UNIfication」提案は運営管理権をコミュニティ財団から民間企業Uniswap Labsへ移行するものだ。この中央集権化の傾向はすでにアナリストの警戒を呼び、それは「分散型ガバナンスが本来回避すべき階層構造」を再現する可能性があると懸念されている。

これについて、DeFiリサーチャーのIgnasは次のように指摘する。

「暗号資産における『分散化』という本来のビジョンは、今や困難に直面している。」

Ignasは、過去数年間、このような「中央集権化の傾向」が徐々に顕在化してきたと強調する。最も典型的な例は、セキュリティ上の問題に対処する際、DeFiプロトコルがよく「緊急停止」や「コアチームによる迅速な意思決定」に頼る点だ。

彼の見解では、問題の核心は、「集中化」が経済的に合理的であっても、透明性やユーザー参加の機会を損なう点にある。

しかし支持派は、この権限集中は「イデオロギー的選択」ではなく「機能的必要性」であると反論する。

ベンチャーキャピタルa16zのCTOであるEddy Lazzarinは、Uniswapの「UNIfication」モデルを「閉ループモデル」と表現する。このモデルでは、分散型インフラから生じる収益が直接トークン保有者に流れ込む。

彼は付け加えて、DAOは「将来の発展のためにトークンを新規発行する権限」を保持しており、柔軟性と財務的規律のバランスを取れると説明している。

「分散型ガバナンス」と「執行層の意思決定」の間の緊張関係は新しい問題ではないが、その財務的インパクトは現在、大幅に拡大している。

現在、主要プロトコルが管理する財務基金は数億ドル規模に達しており、その戦略的意思決定は流動性エコシステム全体に影響を与えることができる。そのため、DeFi経済が成熟するにつれ、ガバナンス議論の焦点は「分散化の理念」から「貸借対照表への実質的影響」へと移行しつつある。

DeFiの成熟度試練

トークンリップバックの波は、分散型金融が「自由な実験段階」から「構造化され、指標駆動型の業界」へと進化していることを示している。かつてこの分野を定義していた「自由な探求」は、次第に「キャッシュフローの透明性」「業績責任制」「投資家利益の一致」に取って代わられつつある。

しかし、成熟には新たなリスクも伴う。

-

ガバナンスが「中央統制」に傾く可能性がある;

-

規制当局がリップバックを「実質的な配当」と見なし、コンプライアンス上の論争を引き起こす可能性がある;

-

チームが「技術革新」から「金融工学」へと注力点を移し、コアビジネスの発展を軽視する恐れがある。

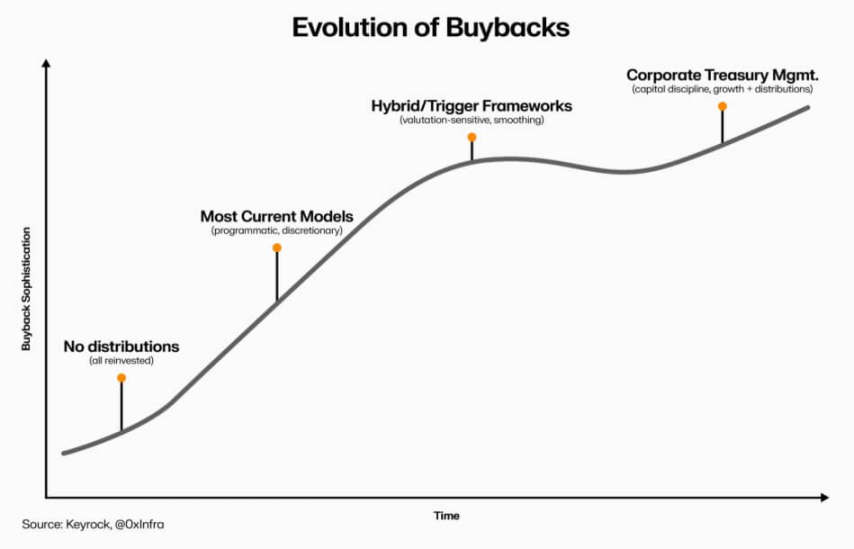

この転換が持続するかどうかは、実行面の選択にかかっている。

-

「プログラム型リップバックモデル」はチェーン上での自動化により透明性を確保し、分散化の特性を維持できる;

-

「裁量型リップバック枠組み」は実施が速いものの、信頼性や法的明確性を損なう可能性がある;

-

「ハイブリッドシステム」(リップバックを測定可能で検証可能なネットワーク指標にリンクさせる)は折衷案となりうるが、現時点では実際の市場で「耐性を持つ」と証明された事例はほとんどない。

DeFiトークンリップバックの進化(出典:Keyrock)

しかし一点だけ明らかになったことがある。DeFiと伝統的金融の相互作用は「単なる模倣」を超えている。今やこの分野は「オープンソース基盤」を維持しつつ、「財務管理」「資本配分」「貸借対照表の慎重性」など、企業の経営原則を取り入れようとしている。

トークンリップバックはまさにこの融合の象徴であり、市場行動と経済論理を結びつけ、DeFiプロトコルを「自ら資金を調達し、収益志向の組織」へと変貌させようとしている。それはコミュニティに責任を負い、その基準は「イデオロギー」ではなく「実行成果」にある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News