DeFiファンドマネージャー:百億ドル市場における匿名の賭博者

TechFlow厳選深潮セレクト

DeFiファンドマネージャー:百億ドル市場における匿名の賭博者

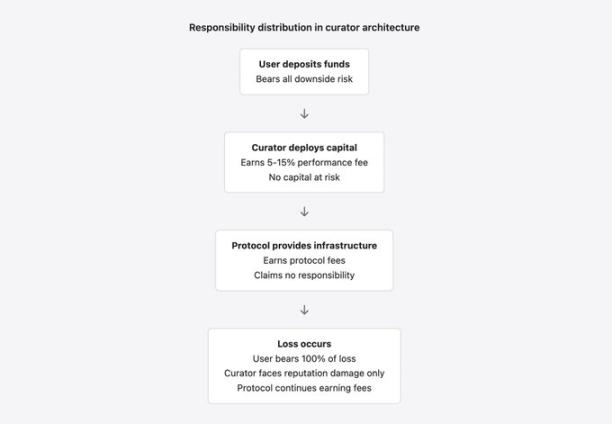

現在実施されているDeFiファンドマネージャーのモデルは、責任追及が不可能な状態であり、数十億ドルものユーザーファンドが、実質的な拘束を受けることなく行動し、失敗しても実質的な結果を伴わないエンティティによって管理されている。

執筆:YQ

翻訳:AididiaoJP、Foresight News

DeFiファンドマネージャーの台頭

過去一年半、DeFi分野には新しいタイプの金融仲介者が登場した。これらは「リスク管理者」「金庫管理者」または「戦略オペレーター」と自称し、Morpho(約73億ドル)やEuler(約11億ドル)などのプロトコル上で数十億ドル規模のユーザー預金を管理している。リスクパラメータの設定、担保資産の選定、リターン戦略の展開を担当し、発生した収益から5~15%のパフォーマンス料金を得ている。

しかし、これらの主体はライセンスを持たず、規制も受けず、資格や実績の強制的開示もなく、しばしば真の身元を隠して運営されている。

2025年11月 Stream Finance 崩壊事件

Stream Finance が2025年11月に崩壊したことは、こうした構造がストレス下で致命的な欠陥を露呈することを示した。この事件によりエコシステム全体で最大2.85億ドルの連鎖的損失が発生した。

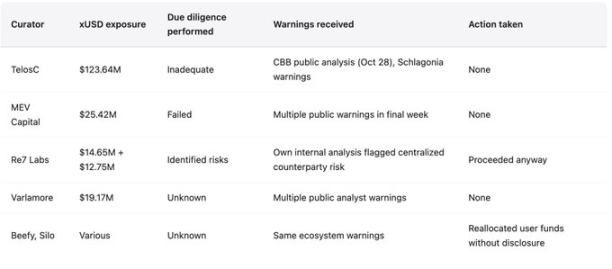

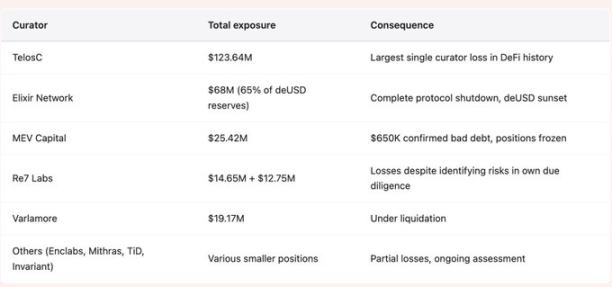

TelosC(1.2364億ドル)、Elixir(6800万ドル)、MEV Capital(2542万ドル)、Re7 Labs(2つの金庫合計2740万ドル)など複数のファンドマネージャーが、ユーザー預金を単一のカウンターパーティーに過剰集中させていた。その相手方はわずか190万ドルの実質担保で、7.6倍ものレバレッジをかけて運用していた。

警告信号はすでに明確に存在していた。暗号KOLのCBBは10月28日にそのレバレッジ比率を公開し、Yearn Financeは崩壊の172日前に直接Streamチームに警告していた。しかし、既存のインセンティブ構造がこうした警告の無視を促進していたため、それらは無視された。

従来の金融仲介者との比較

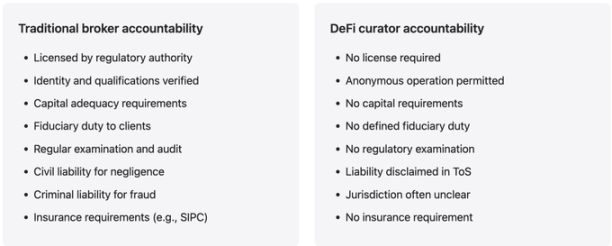

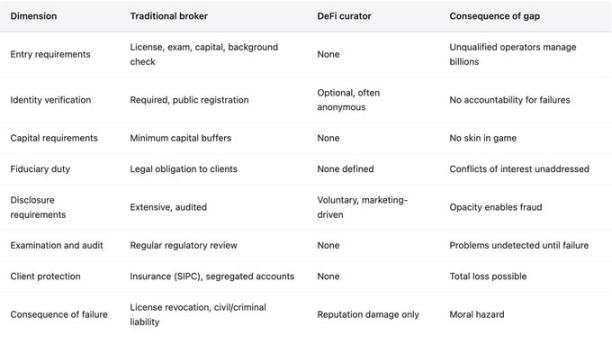

DeFiファンドマネージャーのモデルは伝統的金融の枠組みを踏襲しているが、何世紀にもわたる痛ましい教訓から築かれたアカウンタビリティの仕組みを捨て去っている。

伝統的な銀行やブローカーが顧客資金を管理する際には、自己資本規制、登録義務、信託責任、監督当局による監査がある。一方、DeFiのファンドマネージャーは市場のインセンティブのみによって動かされており、それは資産の蓄積とリターン最大化を重視し、リスク管理ではない。

こうしたマネージャーを支援するプロトコルは「中立なインフラ」と称して活動から手数料を得ながら、発生するリスクに対して一切の責任を否定する。この立場は到底成立しない。伝統的金融では、何度も災害を経験した結果、数十年前にこのような考えを放棄している。なぜなら、手数料を得る仲介者は決して完全に免責されるべきではないという血の教訓があるからだ。

許可不要アーキテクチャの両面性

MorphoやEulerは許可不要の貸借インフラとして機能しており、誰でも金庫を作成し、リスクパラメータを設定し、担保を選び、預金を受け入れることができる。プロトコルはスマートコントラクト基盤を提供し、そこから手数料を得る。

このアーキテクチャには以下のような利点がある:

-

革新の促進:新規の資金運用手法に対する潜在的な悪意ある競争(不慣れや競合関係による障壁)を排除できる。

-

包括性の向上:従来の体制から排除されていた参加者にもサービスを提供可能。

-

透明性の強化:チェーン上にすべての取引の監査可能な記録が作成される。

しかし、2025年11月の事件で明らかになったように、根本的な問題も抱えている:

-

審査なし:管理者の質を保証できない。

-

登録義務なし:管理者が失敗しても責任追及が不可能。

-

身元開示なし:管理者は一つの名前で損失を積み上げ、別の名前に切り替えて再出発できる。

-

自己資本要件なし:管理者は評判以外に実質的なリスクを負わないため、評判は簡単に捨てられる。

BGD Labs創設者のErnesto Boadoが鋭く指摘したように、「あなたはブランドを賭博者に無料で売っている」のである。プロトコルは収益を得、管理者は手数料を得るが、ユーザーは避けられない失敗の際にすべての損失を被ることになる。

典型的な失敗パターン:劣幣が良幣を駆逐する

Stream Financeは、許可不要アーキテクチャが生み出す特定の失敗パターンを完璧に浮き彫りにした。誰でも金庫を作れるため、管理者はより高いリターンを提供することで預金を獲得しようと競争する。高いリターンは、真のアルファ(稀で持続困難)か、高いリスク(一般的だが発生すれば災難的)のいずれかから生じる。

ユーザーは「年率18%のリターン」という数字を見て深く追究せず、「リスク管理者」という肩書きの専門家がデューデリジェンス済みだと信じ込む。管理者は手数料収入のチャンスと見て、慎重なリスク管理が拒否すべきリスクを受け入れる。プロトコルはロックされた総価値(TVL)と手数料収入の増加を見て干渉せず、「許可不要」システムだから制限すべきではないと考える。

この競争は悪循環を引き起こす:保守的なキュレーターはリターンが低く、預金も少なくなる。攻撃的なキュレーターはリターンが高く、預金も多く、手数料も大量に得て、災難が起きるまで繁栄する。市場は失敗が起きるまで、持続可能なリターンと持続不可能な冒険を区別できない。損失はすべての参加者が共有し、管理者は簡単に捨てられる評判以外にほとんど影響を受けない。

利益相反とインセンティブの破綻

管理者モデルには根本的な利益相反が組み込まれており、Stream Financeのような失敗はほぼ必然である。

-

目標の不一致:ユーザーは安全と適正リターンを求めるが、管理者は手数料収入を求める。

-

リスクの不一致:ユーザーが拒否するリスクを取ってでも収益機会を追求するとき、この不一致が最も危険になる。

RE7 Labsの事例は極めて示唆的である。xUSD統合前のデューデリジェンスで、「中央集権的なカウンターパーティーリスク」が懸念点であることを正しく認識していた。Streamは匿名の外部ファンドマネージャーにリスクを集中させており、そのポジションや戦略は完全に不透明だった。RE7 Labsはリスクを理解していたが、「ユーザーとネットワークの需要が高い」という理由で統合を推進した。手数料収入への誘惑が、ユーザー資金のリスクよりも優先されたのである。資金損失時には、RE7 Labsは評判の損失だけを被ったが、ユーザーは100%の財務的損失を被った。

このインセンティブ構造は単なる不一致ではなく、慎重な行動を積極的に罰している:

-

高リスク・高リターンの機会を拒否した管理者は、リスクを受容する競合に預金を奪われる。

-

慎重な管理者は手数料が低く、成績が悪いように見える。

-

無謀な管理者は手数料が高く、預金が多く、露見するまで巨額の手数料を得続け、得た手数料はそのまま保持できる。

多くの管理者が十分な開示なく、ユーザー資金をxUSDポジションに投入し、預金者は知らぬ間にStreamの7.6倍のレバレッジやオンチェーン外の不透明なリスクに晒されていた。

非対称な手数料構造

管理者は通常、収益の5~15%をパフォーマンス料金として受け取る。これは一見妥当に見えるが、極めて非対称である:

-

利益の分配:上昇局面での利益を共有する。

-

損失の不負担:下降局面での損失に対する同等のリスク負担がない。

例:1億ドルの預金があり、10%のリターンを生んだ金庫の場合、管理者(10%のパフォーマンス料金)は100万ドルを得る。リスクを2倍にして20%のリターンを得れば、200万ドルを得る。リスクが顕在化し、ユーザーが元本の50%(5000万ドル)を失っても、管理者は将来の収入を失うだけであり、すでに得た手数料は手元に残る。

プロトコルの利益相反

プロトコル自身も、管理者の失敗に対処する際に利益相反を抱えている。MorphoやEulerは金庫活動から手数料を得ており、活動量の最大化を動機としている。つまり、預金を集める高リターン(=高リスク)の金庫を容認せざるを得ない。彼らは「中立」を標榜し、「許可不要」システムには制限があってはならないと言う。しかし、彼らは中立ではない。自分が促進した活動から利益を得ているのだ。

伝統的金融規制は数世紀前から、仲介活動から利益を得る主体は、その活動が生むリスクについて完全に免責されるべきでないと認識している。手数料を得るブローカーは顧客に対して責任を負う。DeFiプロトコルはまだこの原則を受容していない。

アカウンタビリティの真空

-

伝統的金融:顧客資金を損失すれば、規制当局の調査、免許剥奪、民事責任、刑事起訴の可能性がある。これが事前に無謀な行為を抑制する。

-

DeFiファンドマネージャー:顧客資金を損失しても評判の損失に留まり、しばしば名前を変え再出発できる。規制管轄なし、信託責任(法的地位不明)、民事責任(身元不明+利用規約による免責)なし。

2024年3月のMorpho事件:オラクルの価格乖離により約3.3万ドルの損失が発生。ユーザーが責任追及を試みたが、プロトコル、管理者、オラクル提供者が互いに責任を押し付け、誰も責任を取らず、補償もなかった。この事件は小規模だったが、「損失が発生しても誰も責任を取らない」という先例を確立した。

このアカウンタビリティの真空は、怠慢ではなく意図的な設計によるものだ。プロトコルは利用規約による免責、「許可不要=行動不問」の主張、規制緩和地域に設立された財団/DAOによるガバナンスなどを通じて責任回避を図っている。これは法的にはプロトコルにとって有利だが、数十億ドルのユーザー資金を管理しながら責任を伴わないモラルハザード環境を生み出している――利益は私物化され、損失は社会化される。

匿名性とアカウンタビリティ

多くの管理者は匿名またはペンネームで運営しており、セキュリティやプライバシーを理由とするが、これはアカウンタビリティを直接損なっている:

-

法的責任を追及できない。

-

失敗履歴により運営禁止措置が取れない。

-

実在の身元に基づく専門的制裁や評判制裁が適用できない。

伝統的金融では、規制がなくても顧客資金を損ねた者は民事責任や評判の追跡を受ける。DeFiのファンドマネージャーにはそれがどちらもない。

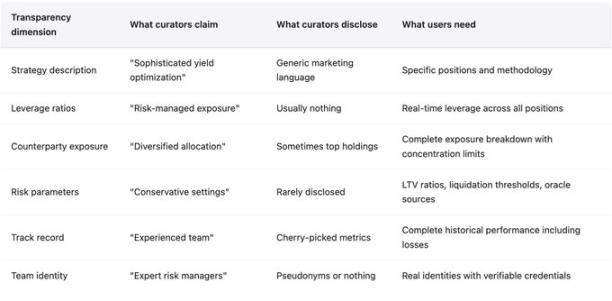

ブラックボックス戦略と盲目的権威追随

管理者は自らをリスク管理の専門家と称するが、2025年11月の事態は、多くの者が必要なインフラ、専門知識、さらには意思さえ欠いていることを示した。

-

伝統的機関:従業員の1~5%が専任のリスク管理に従事し、独立委員会、監視チーム、ストレステスト、シナリオ分析が義務付けられている。

-

DeFiファンドマネージャー:小規模チームまたは個人が多数で、主にリターン生成と資産蓄積に注力。

戦略の詳細はほとんど意味のある形で開示されない。「デルタニュートラル取引」「ヘッジドマーケットメイキング」などの用語はいかにも高尚に聞こえるが、実際のポジション、レバレッジ、カウンターパーティーリスク、リスクパラメータは明らかにされない。「戦略保護」を理由とした不透明性は、実際には詐欺や無謀な行動を育む温床であり、露見するまで続く。

Stream Financeの不透明性は災害的レベルに達していた:5億ドルのロックドバリューを主張しながら、2億ドルしかオンチェーンで検証できず、残り3億ドルは身元、資格、戦略、リスク管理が一切開示されていない「外部ファンドマネージャー」に存在していた。用語で包装された実際のポジションやレバレッジは誰にも知られず、後日の分析で、190万ドルの実質担保を再帰的借り入れにより7.6倍の合成拡張を生み出していたことが判明した。預金者は「安定通貨」が無限の再帰的借入資産で支えられており、実際の準備金ではないことに気づかず、完全に騙されていた。

盲目的権威追随の危険性は、ユーザーが独自の判断を放棄させられることにある。RE7 Labsの事例は、デューデリジェンスでリスクを識別できたとしても、商業的インセンティブが正しい結論を覆すことを示している。これは無能以上に深刻で、能力がありながらもインセンティブのために故意に無視する行為である。

準備証明:技術は成熟しているが実施は稀

検証可能な準備証明技術(例えばMerkleツリー、ゼロ知識証明)は数十年にわたり成熟しており、効率的かつプライバシー保護も可能である。Stream Financeが準備証明を実施しなかったのは技術的制約ではなく、あえて不透明を選択した結果であり、複数の公開警告後も数ヶ月にわたり詐欺が続いた。大規模預金を管理する管理者には、プロトコルが準備証明の提出を要求すべきである。準備証明の不在は、銀行が外部監査を拒否するのと同じとみなされるべきだ。

2025年11月事件の証拠

Stream Financeの崩壊は、管理者モデルの失敗の完全なケーススタディであり、デューデリジェンス不足、利益相反、警告の無視、不透明性、アカウンタビリティの欠如といったすべての問題を凝縮している。

失敗のタイムライン

-

崩壊の172日前:Schlagoniaが分析後、Streamの構造は必ず失敗すると直接警告。5分の分析で致命的問題を突き止めている:1.7億ドルのオンチェーン担保で5.3億ドルの借入(4.1倍レバレッジ)、再帰的借り入れによる循環依存、さらに3.3億ドルのロックドバリューが完全にオフチェーンかつ不透明。

-

2025年10月28日:CBBが具体的な警告を公開、レバレッジと流動性リスクを列挙し、「退化したギャンブル」と断じた。他のアナリストも続いた。

-

警告は無視された:TelosC、MEV Capital、Re7 Labsなどの管理者は巨額のポジションを維持し、預金を引き続き集めた。警告に従えばポジション削減と手数料減少につながり、競争で「成績が悪い」と見なされる。

-

2025年11月4日:Streamが外部ファンドマネージャーが約9300万ドルを損失したと発表。出金停止、xUSDは77%暴落、ElixirのdeUSD(65%の準備金をStreamに貸出)は98%暴落。感染リスク総額は2.85億ドル、Eulerの不良債権は約1.37億ドル、1.6億ドル超の資金が凍結された。

DeFiファンドマネージャー vs. 伝統的ブローカー

この比較は、管理者モデルに欠けているアカウンタビリティの仕組みを明らかにするためのものであり、伝統的金融が完璧であるとか、その規制をそのまま模倣すべきだと言っているわけではない。伝統的金融にも欠陥はあるが、高価な教訓から発展したアカウンタビリティの仕組みが、キュレーションモデルによって明確に放棄されているのである。

技術的提言

管理者モデルには確かに利点がある:専門家がパラメータを設定することで資本効率が向上する。実験を許容し革新を促進できる。参入障壁が低く包括性も高まる。こうした利点は、アカウンタビリティの問題を解決しつつ維持可能である。5年間のDeFi失敗経験に基づく提言は以下の通り:

-

身元開示の義務化:大規模預金(例:1000万ドル超)を管理する管理者は、プロトコルまたは独立した登録機関に実在の身元を開示すべきである。詳細なプライバシーは非公開でもよいが、詐欺や重大な過失時に責任追及可能であることを確保すべき。匿名運営と他人資金の大規模管理は両立しない。

-

自己資本要件:管理者はリスク資本を保有し、金庫の損失が閾値(例:預金の5%)を超えた場合に損失を被るべきである。これによりユーザーとの利益が一致する。例えば、担保を提供したり、自己運営金庫の劣後株式を保有して最初の損失を負担する。現在のリスク資本なし構造はモラルハザードを生む。

-

強制開示:管理者は標準化された形式で戦略、レバレッジ、カウンターパーティーリスク、リスクパラメータを開示すべきである。「独自戦略の保護」は多くが言い訳であり、ほとんどの戦略は既知のヤイールディングの変種にすぎない。リアルタイムでのレバレッジと集中度の開示はアルファを損なわず、リスク理解に役立つ。

-

準備証明:プロトコルは大規模預金を管理するキュレーターに準備証明の提出を要求すべきである。成熟した暗号技術により、戦略を明かさずに償還能力と準備比率を検証可能である。準備証明を提出しない者は管理資格を失うべき。この要求があれば、Streamが検証不能な3億ドルのオフチェーンポジションを運用することを防げた。

-

集中度制限:プロトコルはスマートコントラクトレベルで集中度上限(例:単一カウンターパーティーリスク10~20%)を強制すべきである。Elixirが65%の準備金をStreamに貸し出して必然的に巻き込まれたことは教訓である。

-

プロトコルのアカウンタビリティ:管理者活動から手数料を得るプロトコルは、部分的な責任を負うべきである。例えば、プロトコル手数料から保険基金を積みユーザー損失を補償する、あるいは公式リストから実績不良または開示不足の者を除外する。現在の「収益を得て完全に免責」というモデルは経済的に不合理である。

結論

現在実施されている管理者モデルはアカウンタビリティの真空であり、数十億ドルのユーザー資金が、実質的な拘束もなく、失敗しても実質的な結果を伴わない主体によって管理されている。これはモデル自体を否定するものではない。資本効率と専門的リスク管理には確かに価値がある。しかし、伝統的金融が痛ましい教訓から発展させたアカウンタビリティの仕組みを導入する必要があるということを強調したい。

DeFiは自身の特性に合った仕組みを発展させることはできるが、アカウンタビリティを単純に放棄して、その仕組みが確立される前の伝統的金融よりも良い結果を期待することはできない。現行の構造は失敗の繰り返しを必然的に招く。業界が「手数料を得る仲介者は、自らが生み出したリスクについて完全に免責されるべきでない」という事実を受け入れるまで、失敗は続くだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News