900億ドル規模のオンチェーン貸付市場——機関投資家が未だ参入しない理由は?

TechFlow厳選深潮セレクト

900億ドル規模のオンチェーン貸付市場——機関投資家が未だ参入しない理由は?

リスク隔離層がまだ不足しているためです。

著者:ニシル・ジェイン

編訳:TechFlow

TechFlow解説:DeFiのチェーン上貸付は2025年第4四半期に900億ドルという歴史的最高額を記録したが、機関資本は総ロックアップ価値(TVL)のわずか11.5%にとどまっている——この乖離こそが本稿の核心である。規制上の障壁はすでに段階的に崩れ始めている(GENIUS法案の可決、米SECによる複数件の調査の撤回)。しかし、真に機関投資家を足止めしているのは、リスク分離インフラの欠如である:固定金利の不在、リスクの階層化の欠如、そして自社の内部コンプライアンス枠組みに埋め込めるツールの不在。本稿では、Aave V4、Morphoのキュレーター・モデル、Pendleによるリターン分割、およびMapleの構造化クレジットが、それぞれこの空白をいかに埋めようとしているかを体系的に整理する。これは現時点で最も包括的なDeFi機関化ロードマップの一つである。

本文全文:

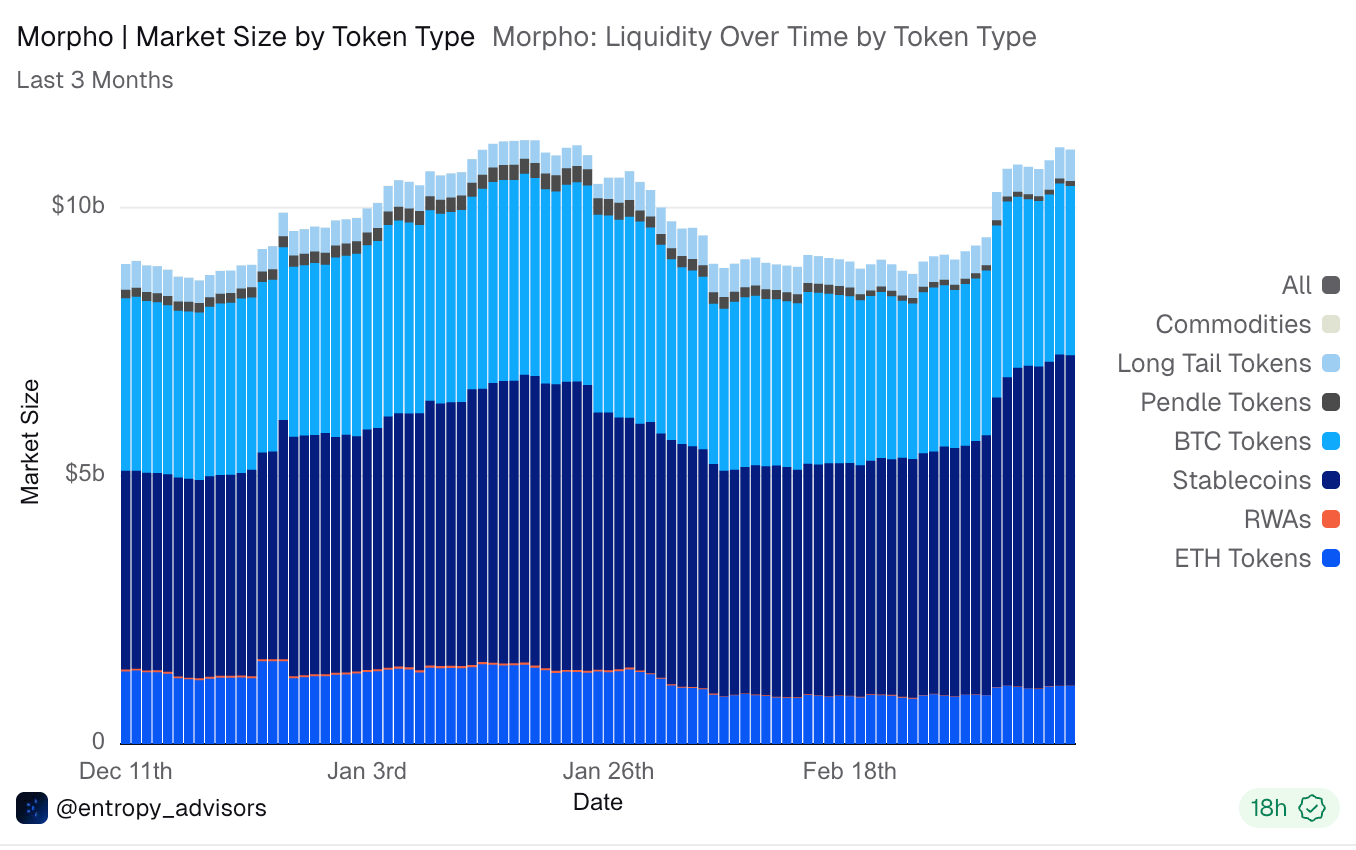

DeFiLlamaのデータによると、2025年第4四半期における暗号資産担保貸付は、900億ドルという歴史的最高額に達した。そのうちチェーン上貸付は約3分の2を占めており、2021年のピーク時(当時は半分未満)と比べて大幅に増加している。一方、プライベート・クレジット市場の時価総額は、過去1年間で2倍以上に拡大し、2025年2月の100億ドルから現在の250億ドルへと成長している。

DeFiは既に信頼できるクレジット市場へと成長したが、アセット・マネジメント会社、年金基金、寄付基金、主権財富基金などからの機関資本は、DeFiの総ロックアップ価値(TVL)のわずか11.5%に過ぎない。

DeFiインフラの成熟度と機関採用率との間に生じたこのギャップこそが、本サイクルにおいて最も重要な構造的緊張である。

前回の記事では、DeFiの「ファンド・レポジトリ」(資金庫)エコシステムが、オープンかつ検証可能なインフラを通じてスケーリングを実現する様子を考察した——ブロックチェーンの信頼レイヤーが、従来型資産運用を分解困難にしていた人的検証コストを代替しているのだ。まさにこの特性が、次の進化を可能にしている。

リスクパラメータ、キュレーターの行動、清算ロジックがすべてチェーン上に実装され、監査可能となったとき、従来金融(TradFi)では過度な不透明性や高コストゆえに調整が不可能だったリスク管理インフラを構築することが可能になる。

「キュレーテッド・ファンド・レポジトリ」(策定資金庫)は、こうした発想の最初の具現化である。しかし機関投資家が求めるのは単なる「策定」だけではない。彼らには、クロスマーケットにおけるリスク分離、固定金利ツール、そして構造化クレジットが必要なのだ。本稿では、現在DeFiに登場しつつあるより広範なリスク・テクノロジースタックについて深く掘り下げる。

規制対応型デジタル資産銀行の一つであるSygnum Bankは、2025年中盤に率直な評価報告書を公表した。それによれば、DeFiプロトコルは正常に稼働しており、許諾型プールも存在し、KYCフレームワークも導入済み、リアルワールド・アセット(RWA)のトークン化も既に運用されている——にもかかわらず、法的執行力および規制リスクが完全に解消されるまでは、主要な機関意思決定者は暗号資産への資金配分を行わないという立場を明確に示した。

Sygnumはさらに補足して、現時点での流入のほとんどは、リスク許容度の高いアセット・マネジメント会社、ヘッジファンド、あるいは暗号資産原生の機関から来ていると述べている。KYCゲーテッド・ファンド・レポジトリや許諾型貸付プールはしばしば「機関突破」として紹介されるが、実質的な機関資金の流入を引き寄せることはできていない。

DeFiへのエクスポージャー(曝露)に対する需要は確かに存在する。EY-ParthenonとCoinbaseが2025年1月に実施した352名の機関投資家を対象とした調査によると、回答者の83%が暗号資産へのポートフォリオ配分を増やす計画を立てており、そのうち59%は自己運用資産(AUM)の5%以上を投入する意向を示している。しかし、現時点で実際にDeFiに参加している機関は24%にすぎない。

こうした懸念には根拠がある。DeFi不参加の理由として、調査で最も多く挙げられたのは「規制の不確実性」(57%)であった。これは確かに現実の障壁ではあるが、同時に積極的に撤廃されつつある障壁でもある。GENIUS法案はすでに可決され、欧州ではMiCAが全面施行されており、米SECはAave、Uniswap、Ondoなどのプロトコルに対する調査を、何らの法的措置を取ることなく終了させている。

調査で明らかになった他の障壁は、さらに本質的な問題を浮き彫りにする。「コンプライアンスリスク」が55%で第2位、「内部専門知識の不足」が51%で続く。これらはDeFiが「合法かどうか」という問いではなく、機関が既存のリスクフレームワーク内でDeFiエクスポージャーを具体的に実行できるかどうかという問いである。コンプライアンスチームは、ある貸付ポジションを自社の内部承認範囲内にマッピングできるだろうか? リスク担当官は、特定の担保タイプに対するエクスポージャーを隔離できるだろうか? ポートフォリオ・マネージャーは、定義されたパラメータ内で、資金配分を専門のキュレーターに委任できるだろうか?

今日のほとんどのDeFiでは、これらの問いへの答えは依然として「否」である。しかし、チェーン上のリスクダイナミクスは変化しつつある。

欠落していたレイヤー

この背景にある原因は、暗号資産業界の構造に深く根ざしている。フィデリティの研究によると、機関投資家は投資ポートフォリオの約41%を固定収益資産に配分している。保険会社、年金基金、寄付基金がこれを実施するのは、リスク志向が乏しいからではない——むしろ、長期債務とのマッチングのために予測可能なキャッシュフローを必要とするという、彼らの投資目的・権限要件ゆえである。

これを可能にするインフラ——金利スワップのみでも、国際決済銀行(BIS)のデータによれば名目未償還残高が469兆ドルに上る——は、根本的に一つの基本的プリミティブに依拠している:「リスク分離」——すなわち、エクスポージャーを固定と変動の二つの部分に分割し、異なる参加者がそれぞれのニーズに応じて選択できるようにすること。

DeFiの第1フェーズは、こうしたリスク分離プリミティブを省略した。2020~2021年の設計思想は、共有資金プール、統一リスクパラメータ、ガバナンス投票による担保品決定、そして変動金利に焦点を当てていた。

すべての預金者は同等のエクスポージャーを負う。

これは、バイアス取引を展開する暗号資産原生のヘッジファンドや、インセンティブを追求するイールド・ファーミング参加者にとっては機能した。DeFi貸付は数億ドルから数百億ドルへと成長した。だが、このアーキテクチャには明確な上限が存在する。リスクを分離する仕組みがなく、特定の担保タイプへのエクスポージャーを隔離する方法がなく、リスク判断を専門のキュレーターに委任する手段がない限り、グローバルで130兆ドルを超える固定収益資産を運用する資本にとって、入り口はほとんど存在しない。

今起きている変化

いくつかの主要プロトコルにおいて、構造的な転換が進行中である。

それらに共通するテーマは、機関投資家が自社のコンプライアンスおよびリスク志向に応じて体験をカスタマイズできるリスク管理ツールの導入である。

リスク分離

Aave V3では、各貸付市場は独立したプールであり、独自の流動性、独自の資産、独自のリスクパラメータを持つ。異なるリスク・グレード向けに新しい市場を立ち上げるには、ゼロから流動性を集める必要があり、費用がかさみ、流動性が薄く金利が高いプールが形成されてしまう。

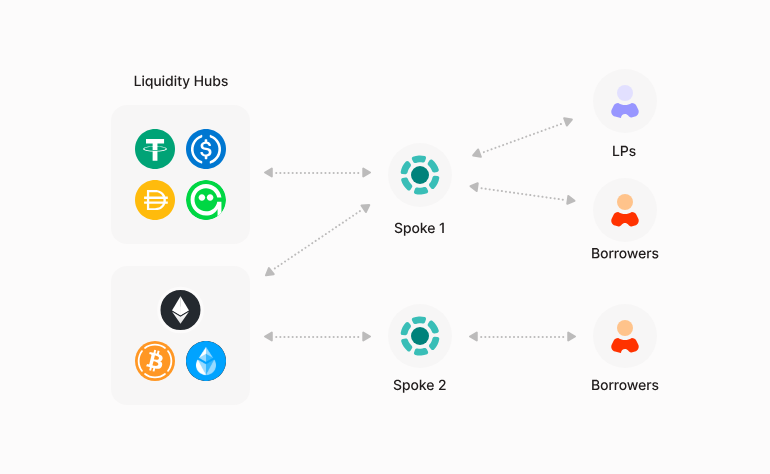

Aave V4は現在公開テストネット上で稼働中であり、メインネットへのリリース目標は2026年初頭である。V4では、システムが2層構造に再設計される。中央流動性ハブ(Liquidity Hub)が各ネットワーク上のすべての資産を保持し、ユーザー向けのスピーク(Spoke)ノードが、それぞれ独自のリスクルール、担保品タイプ、アクセス制御を定義する。

スピークノードは、自前で流動性を維持するのではなく、ハブから流動性を取得する。この新モデルでは、流動性は共有されるが、リスクは分離される。例えば、トークン化された米国債を担保に安定コインを借り入れるRWAスピークノードでは、独立したLTV比率、清算パラメータ、アクセス制御を設定できる——隣接する高ボラティリティ暗号資産を扱うスピークノードとは完全に独立している。

両者は同一の深さを持つ安定コインプールを共有するが、一方で発生した清算の連鎖が他方に影響を及ぼすことはない。

AaveのHorizonプラットフォームは、同様の許諾方式でRWA市場を運営しており、純預金額はすでに5.5億ドルを突破。クレチョフ氏は、Circle、Ripple、フランクリン・テンプルトン、VanEckとの提携を通じ、2026年までに10億ドルに到達することを目指している。

リスク策定の委任

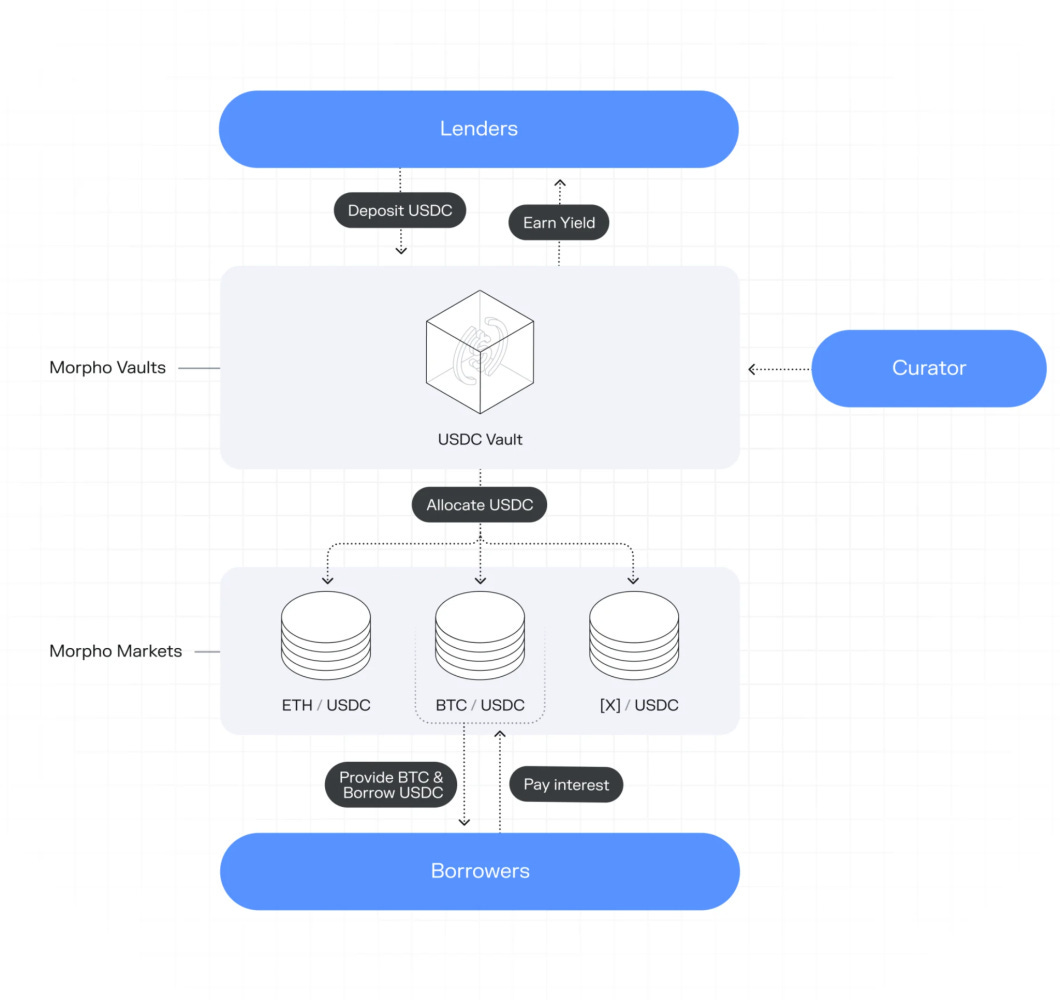

Morphoは、機関投資家のDeFi貸付参入におけるUX(ユーザーエクスペリエンス)の道筋をすでに敷いているかもしれない。先述の「内部専門知識の不足」という課題を思い出そう。Morphoのファンド・レポジトリ(資金庫)は、まさにその解決策になり得る。同資金庫システムは、専門のキュレーターを導入することで、流動性提供とリスク管理を分離する——独立したチームが資金提供者を代表し、担保品ポリシーを定義し、エクスポージャー制限を設定し、貸付市場への資金配分を行う。

現在、Morpho上で運用されているキュレーターは30人以上に及び、総預金額は50億ドルから110億ドルへと増加し、アクティブな貸付額は45億ドルに達している。

Morphoは、受動的リターンの獲得とリスク管理の間で最適なバランスを提供しており、機関投資家もその価値を認識し始めている。

2026年1月、顧客資産150億ドル超を管理する米国登録アセット・マネジメント会社Bitwiseは、Morpho上で初の非カストディアル資金庫を立ち上げ、専属のポートフォリオ・マネージャーが戦略およびリスク管理を担当している。

米国初の連邦規制対応デジタル資産銀行Anchorage Digitalは、現在機関投資家に対し、Morpho資金庫への直接アクセスを提供し、これによって生成される資金庫トークンのカストディを担っている。

CoinbaseはMorphoを統合し、自社の暗号資産担保貸付製品を支援しており、アクティブな貸付額は9.6億ドルを超える。フランス・ソシエテ・ジェネラル銀行(BNPパリバ傘下)のForge、Gemini、Crypto.comも同様の統合を実施している。

リターンの予測可能性

DeFiと機関資本の間で最も根本的な齟齬の一つは、金利構造にある。DeFi貸付の金利はデフォルトで変動であり、プールの利用状況に応じて変動し、数日で2桁から1桁へと急落することもある。

これは、予測可能なキャッシュフローを長期債務とマッチさせる必要がある年金基金や保険会社にとって、実行不可能である。もし収益源が来月に5%も低下する可能性があるなら、受益者に対して7%のリターンを保証することはできない。

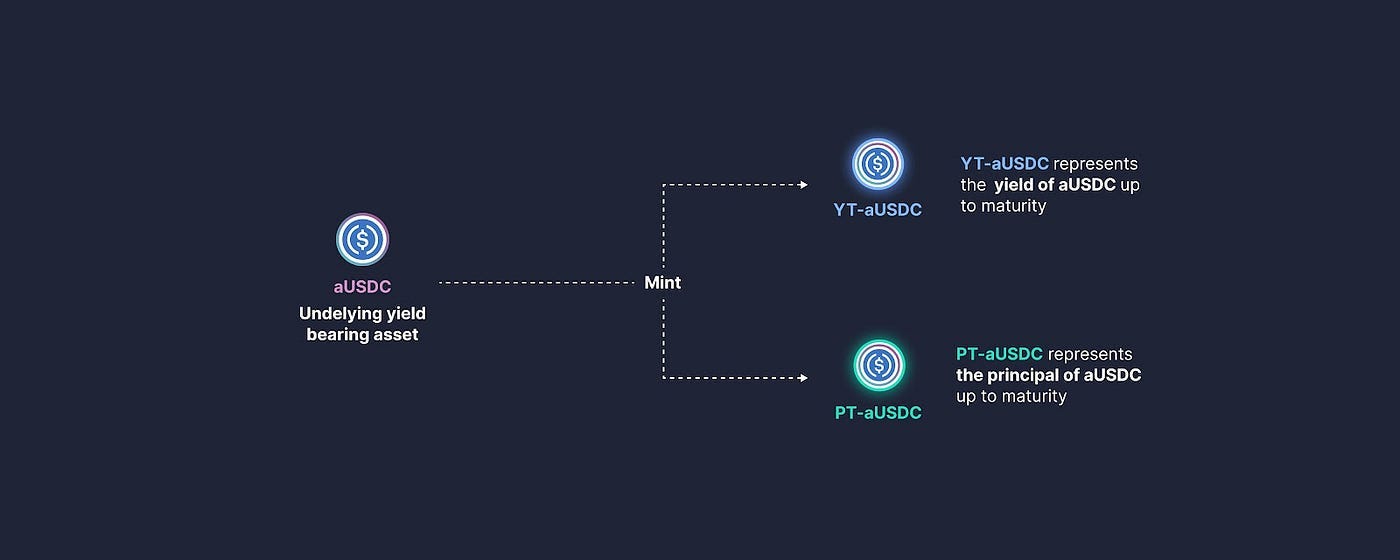

Pendleは、収益性資産を2種類の取引可能なトークンに分割することでこの課題を解決する:元本トークン(PT)は基盤資産を表し、満期時に償還可能;収益トークン(YT)は満期までのあいだに発生するすべての変動収益を捕捉する。

この分割は、従来の固定収益商品とまったく同じ原理に基づいている——PTはゼロクーポン債と同様の機能を持ち、YTは金利変動へのエクスポージャーを分離し、金利変動への投機またはヘッジを希望する参加者に提供される。

PTを購入する機関は固定リターンを確保し、YTを購入するトレーダーは変動収益へのエクスポージャーをレバレッジする。双方とも、同一の基盤ポジションから各自が求めるものを得ることができる。

Pendleは2025年に580億ドルの固定収益を決済し、前年比161%の成長を遂げ、年間プロトコル収入は4000万ドルを超えた。

2026年初頭にリリースされたBorosプラットフォームでは、このロジックが資金料率(funding rate)デリバティブへと拡張される——これまで1日あたり取引量が1500億ドルを超える永続契約の資金料率市場には、一切のチェーン上ヘッジツールが存在しなかったが、この市場へのヘッジや買いポジションの構築が可能になる。

チェーン上クレジットの多様化

大多数のDeFi貸付プロトコルの収益源は単一である:変動金利の超過担保暗号資産貸付。市場が冷え込むと利用率が低下し、金利が圧縮され、リターンも低下する。

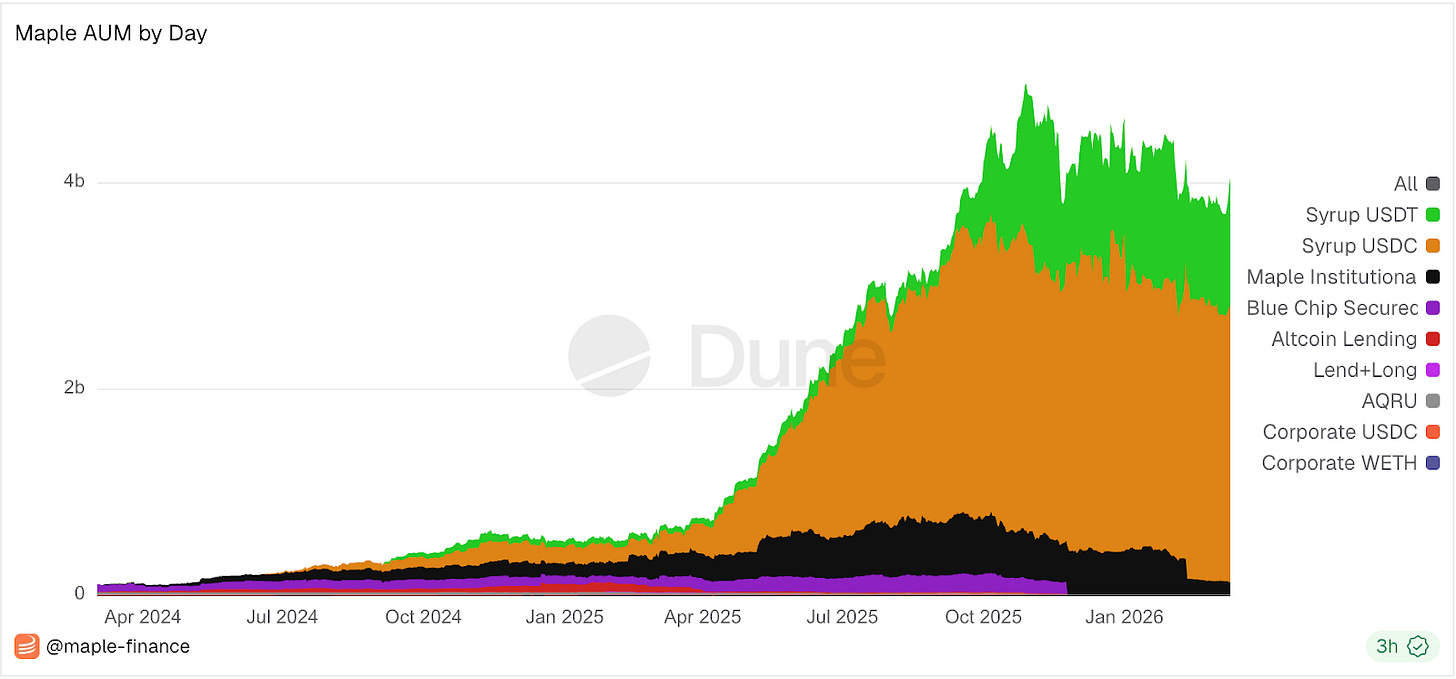

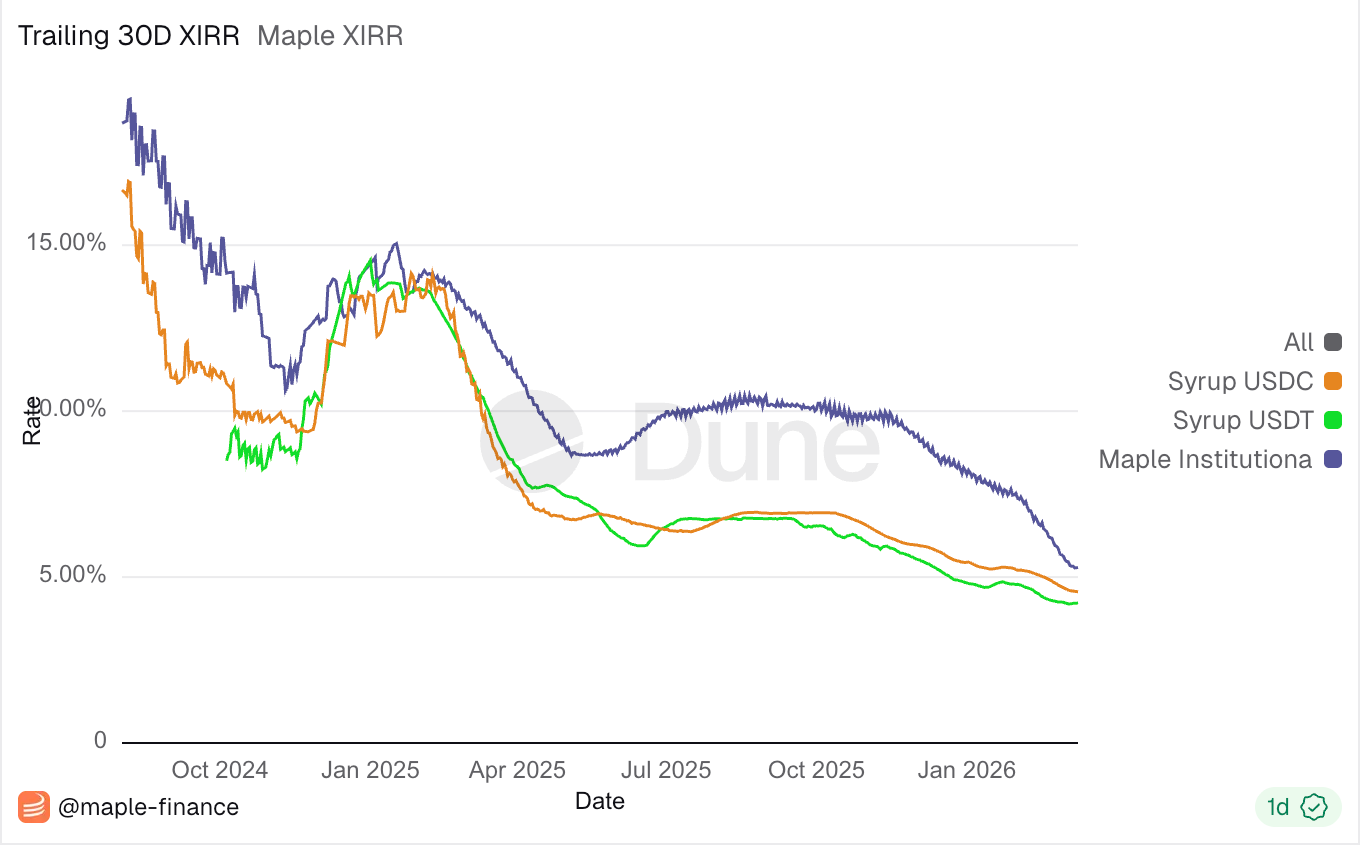

Maple Financeは、こうした収益源の多様化を推進している。同社のコア製品は、機関借入者——トレーディング企業、マーケットメーカー——に対して、固定金利の超過担保ローンを提供し、チェーン上でリアルタイムに可視化可能な担保品により透明性を担保している。現在、30日年率5.3%のリターンを提供中である。

さらに、2025年初頭にはビットコイン(BTC)ベースのリターン製品を立ち上げ、ビットコインで表示されるリターンを生成している。また、能動的クレジット審査を通じて、2025年第2四半期には年率9.2%のリターンを実現したハイイールド担保プールも提供している。

同社のsyrupUSDCトークン——貸付プールへの参加権を表す流動性領収書——は、Aave、Morpho、Spark、Pendleと連携しており、預金者は複数プロトコルにまたがったリターンの組み合わせや、Pendleの収益トークン化を活用した固定金利のロックインが可能となる。結果として生まれるのは、単一の貸付プールではなく、マルチ戦略型クレジット・プラットフォームである。

MapleのAUM(運用資産総額)は2025年を通じて5.16億ドルから45.9億ドルへと成長し、未償還貸付額は8倍に拡大、第4四半期の年間収入は3000万ドルに達した。

CEOのシド・パウエル氏は、構造化クレジット——証券化および資産担保型商品——への進出を示唆している。実務的には、複数のチェーン上ローンを一括して取得し、それを優先級(Senior Tranche)と劣後級(Subordinated Tranche)に分割することを意味する:優先級は返済を優先されリスクが低く、劣後級は損失を最初に被る代わりに高いリターンを得る。

これは、従来のクレジット市場を数十億ドル規模から数兆ドル規模へと拡大させたメカニズムそのものである——同一のローンプールを、慎重な年金基金とリターン志向のヘッジファンドが同時に投資できるようにするのだ。こうした製品はまだリリースされていないが、チェーン上クレジット製品をあらゆるリスク・グレードにわたって多様化するという方向性を明確に示している。

法則

個別のプロトコルの詳細よりも、それらが明らかにする構造的法則の方が重要である。DeFiは、プログラマブルで、透明で、相互運用可能な形で、従来金融(TradFi)のリスク管理プリミティブ——リスク分離、キュレーション、階層化、固定金利、コンプライアンス・ゲーティング——を再構築しつつある。

この区別は極めて重要である。スマートコントラクトは監査可能であり、決済はリアルタイムで行われ、資金庫の構成はチェーン上で可視化され、キュレーターの行動はタイムロックされ、観測可能である。

従来のリスクインフラに存在したすべての不透明性は、もはや存在する必然性がない。そこに導入されるのは、機能的アーキテクチャ——関心事の分離(Separation of Concerns)——であり、異なるタイプの資本が共有インフラ上で共存できるようになるのだ。

資金庫エコシステムは、この融合が最も明瞭に見える領域である。Bitwiseの2026年展望では、チェーン上資金庫を「ETF 2.0」と位置付け、今年中にAUMが倍増すると予測している。Morphoは、資金庫を、ステーブルコインが普通預金口座層として成功した後の「貯蓄口座層」と見なしている:ステーブルコインが貨幣をチェーン上に持ち込んだなら、資金庫はそれを実際に機能させるものである。

ますます多くの機関、フィンテック企業、新銀行が、資金庫駆動型のリターン製品を自社サービスに組み込むにつれ、エンドユーザーは自分がDeFiインフラとやり取りしていることにさえ気づかないかもしれない。

暗号資産担保貸付市場は、これまで以上に健全である。Galaxyの研究によれば、現在のレバレッジ・サイクルは、担保付き・透明な構造に基づいており、2021年を特徴づけた不透明で無担保のクレジットとは一線を画している。

しかし、暗号資産原生資本の規模上限を突破するには、機関の投資権限に整合するリスク・レイヤーが必要である。このレイヤーを構築しようとしているプロトコル——モジュラーなリスク分離、専門的キュレーション、固定金利インフラ、チェーン上構造化クレジット——こそが、次なる規模の資本を獲得する主役となるだろう。

それらが成功するかどうかは、TVL(総ロックアップ価値)とはあまり関係がなく、むしろ機関投資家が、これらのチェーン上リスク管理が、既に日常的に運用している従来のリスク管理機構と同等に信頼できると徐々に信じ始めるかどうかに大きく依存する。この問いに対する答えは、まだ保留中である。しかし、人類史上初めて、この問いに答えるためのアーキテクチャが、すでに存在しているのだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News