ヘッジファンドプロトコル +ETH/SOL ステーキングリーダーの財務諸表完全解剖、あるプロジェクトは5年間黒字化していない?

TechFlow厳選深潮セレクト

ヘッジファンドプロトコル +ETH/SOL ステーキングリーダーの財務諸表完全解剖、あるプロジェクトは5年間黒字化していない?

一文でヘッドラインのレンディングプロトコル+ETH/SOLステーキングリーダーの財務諸表を解剖し、データ面からプロジェクト運営の真実を明らかにする。

執筆:@chingchalong02

TL;DR

- サイクル貸付がDeFiの主流プレイとなり、下層の貸借施設プラットフォームのファンダメンタルズを牽引すると同時に、トレンドに追随できない貸借プロトコルを淘汰している。

- Euler Financeは、誰でも貸借Vaultを展開可能なEVKフレームワークにより頭角を現し、ファンダメンタルズ/トークン価格ともに急上昇。今後RWA資産の貸借展開がさらなる触媒となる見込み。

- AaveはUSDe+PT-USDeの上場、Umbrellaメカニズム、GHOのクロスチェーン発行などにより、上半期の各種データが堅調に成長。

- Lido Financeは収益モデルにより表面的には好調だが、将来の展望として、ウォール街によるETHステーキング利回り需要によってステーキング市場の天井が開かれる可能性がある。

- JitoはMEVインフラの運営能力、jitoSOLのリーダー的地位、および今後のjito上でのリステーキングアプリケーションの発展により、2025年第2四半期から急伸。

貸借プロトコルの手数料収入源とは?

基本的にすべての借入ポジションが支払う利息総額から生じる。未決済、決済済み、清算済みを問わず、これらの利息収入は流動性提供者とDAO財庫との間で比例分配される。

また、借入ポジションが設定されたLTV上限を超えると、プロトコルは第三者による強制売却(清算)を許可する。各資産には特定の清算ペナルティが定められており、プロトコルは担保資産を取得してオークションまたはFluidの「流動性清算」メカニズムを実行する。

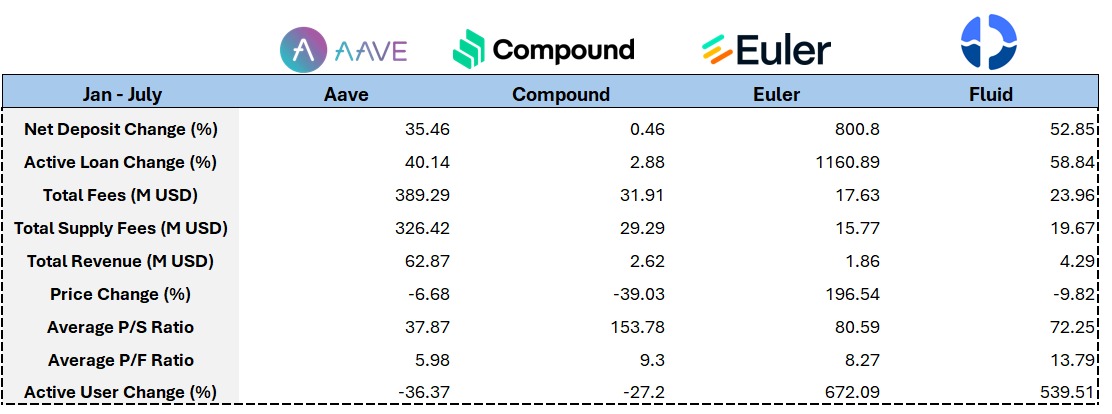

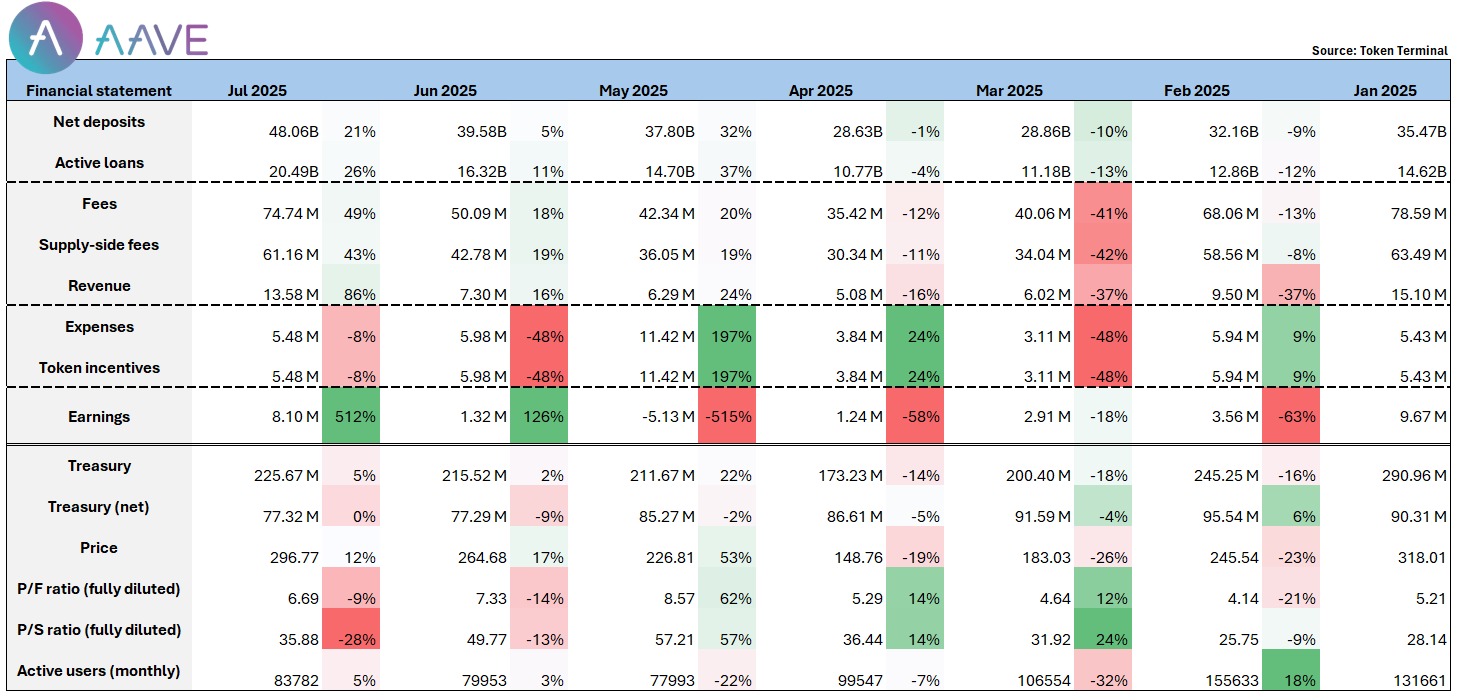

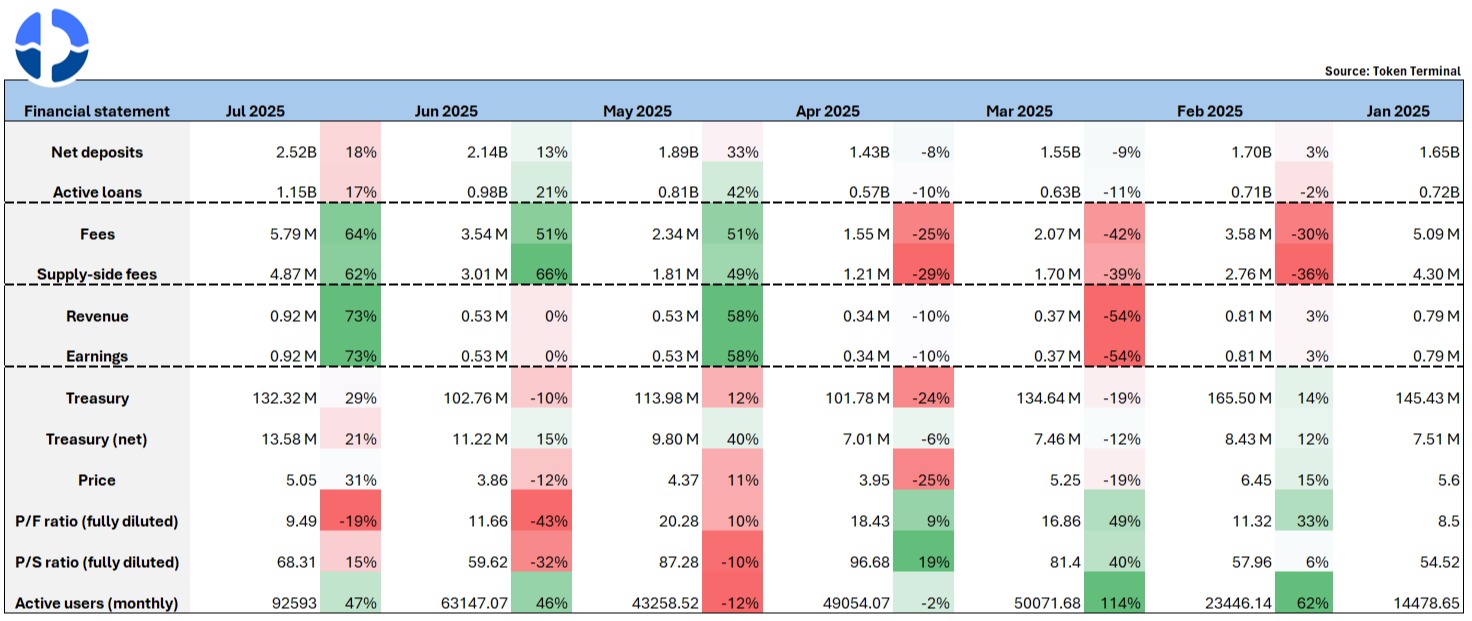

Aaveの財務諸表から読み取れること

@aave のプロトコル手数料および収入は年初にピークに達した後、マーケット全体の調整に伴い徐々に低下した。個人的には、5月以降のデータ回復は主にUSDe+PT-USDeの上場によるものと考えられる。というのも、今回のサイクルで最大規模のサイクル貸付需要は、PendleのPT系資産とEthenaが発行するステーブルコインによって駆動されているためだ。

データによると、PT-sUSDe上場直後からほぼ1億ドル相当の供給額がAaveマーケットに迅速に預け入れられた。

さらに、Umbrellaメカニズムは6月に正式に稼働し、現在までに約3億ドルの資金が預金保証に参加している。また、AaveのネイティブステーブルコインGHOのクロスチェーン発行規模も継続的に拡大(現在の流通量約2億ドル)、マルチチェーンでの応用シナリオも広がっている。

こうした複数のポジティブ要因により、Aaveは7月に全面的な突破を果たした:

- Net Depositが48億ドルを超え、ネット全体で首位に立つ;

- プロトコルの純利益は6月に前月比約5倍増の~800万ドルに達した;

- 売上高比時価総額(P/S)や利益比時価総額(P/E)で見ても、Aaveは依然として業界内で低評価のプロジェクトである。

現在の成長トレンドと製品成熟度を踏まえると、今後さらに多くの伝統的機関がAaveをDeFi利用プラットフォームとして選ぶだろう。手数料収入、TVL、プロトコル利益のいずれにおいても、Aaveは新記録を更新し続け、DeFiトップの地位を確固たるものにすることができるだろう。

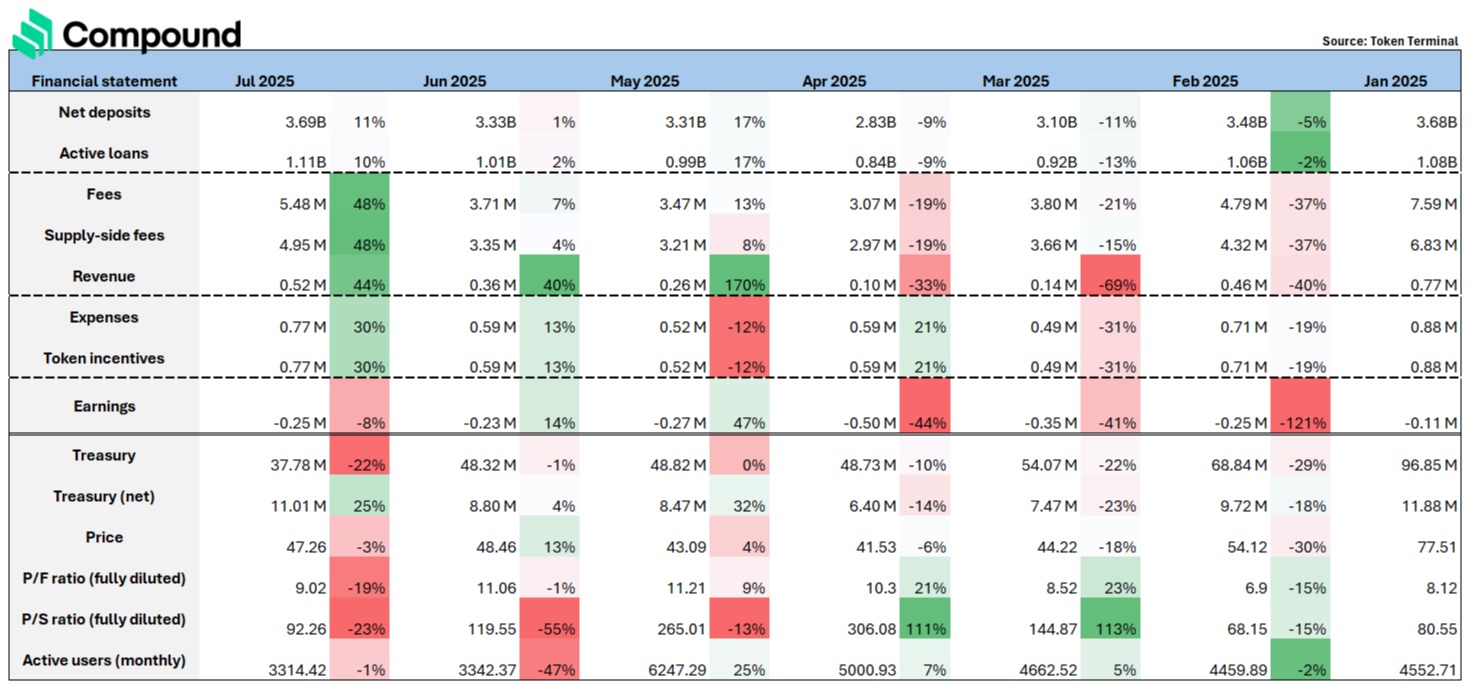

Compoundの財務諸表から衰退の兆候は見えるか?

@compoundfinance は同様に老舗の貸借プロトコルではあるが、サポート資産の多様性や市場感度において明らかにAaveほど柔軟ではない。Aaveは市場トレンドに即応し、再ステーキングETH(rETH、ETHx、cbETH)、ステーキングBTC(lBTC、tBTC)、PendleのPT系資産など多数を既に上場しているが、これらはCompoundではいずれもサポートされていない。

資産サポート範囲の限定により、Compoundの貸借プレイは単一的であり、サイクル貸付の応用シナリオや組み合わせ戦略が欠如しており、ユーザーのエンゲージメントと資金利用率が低い状態にある。財務面では、Compoundは2025年年初より継続的に赤字を計上しており、プロトコル純利益は-11万ドルから-25万ドルの間で推移。また、そのトークン価格も累計で約40%下落している。

現在のDeFiエコシステムにおいて、サイクル貸付は基盤的アプリケーションとなり、@EulerFinance、@MorphoLabs、@SiloFinance などのように、複雑なレバレッジ構造や組み合わせ戦略を支える下層貸借プロトコルが派生している。こうしたユースケースへの対応不足は、Compoundが主流のサイクル貸付ユーザー層を徐々に失いつつあることを意味している。

財務諸表からは、CompoundのTVLが半年間で僅かに成長(+0.46%)し、プロトコル収入も顕著な改善が見られないこと、そして成長面で@Aaveとの差がますます開いていることもわかる。これは製品進化とエコシステム統合の遅れを反映しており、資産サポートや機能拡張を加速しなければ、DeFi貸借分野からの更なる周縁化が避けられない。

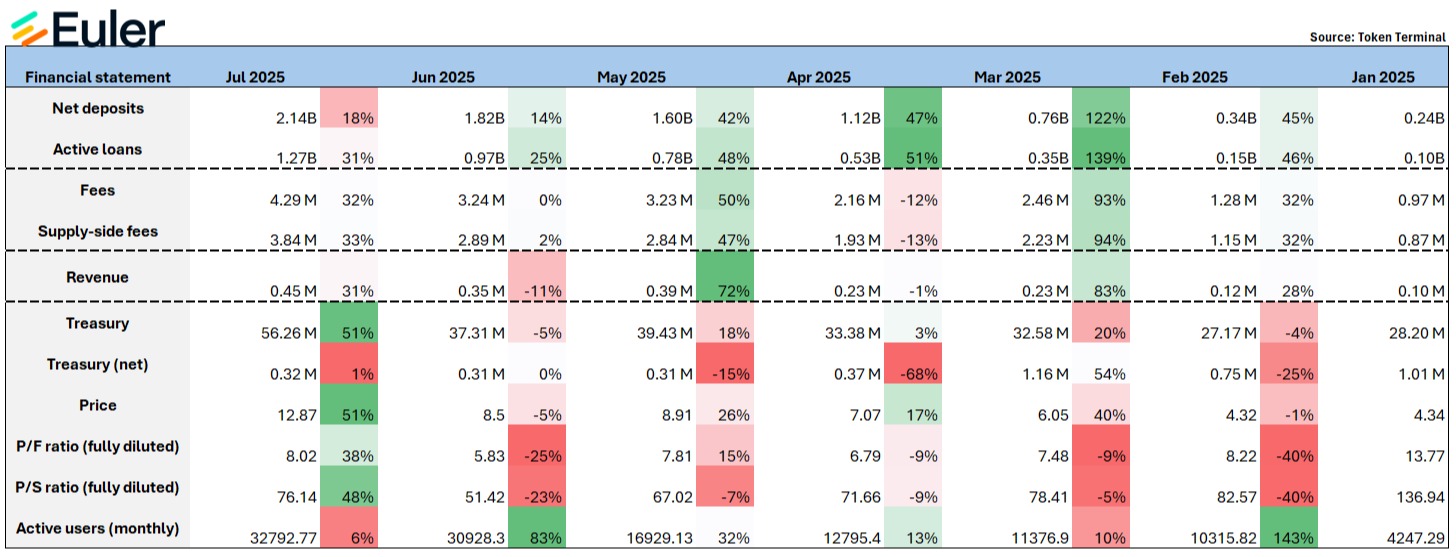

EulerのTVL/収入/トークン価格は顕著な増加

@eulerfinance の大きな特徴は、任意の開発者やプロトコルがEVK(Euler Vault Kit)を活用して独自のVaultを構築し、Eulerの信用生態系に統合できることにある。この性能はまさに今サイクルにおける貸借市場の主流プレイに合致しており、長尾資産もEuler上で貸借可能となり、プロジェクト側の収益源を大幅に拡大するとともに、ユーザーの貸借体験の幅も広がる。

Aaveと同様、Eulerは今年4月に現在の市場で最大規模のサイクル貸付資産であるPT-USDeを上場した後、プロトコルの月次収入とTVLがそれぞれ約72%、42%増加し、強力なパフォーマンスを示した。

上半期全体のパフォーマンスを見ると、EulerはTVLおよびアクティブ貸借の伸び率が最も速いプロトコルの一つであり、TVLは800%増、アクティブ貸借量は1160%の飛躍的成長を記録し、貸借トラックにおいて強力に突き抜けてきた。

プロジェクトはまた、エアドロップ活動を行うプロジェクトやインセンティブプラットフォーム(例:@TurtleDotXYZ、@Merkl_XYZ)と積極的に連携し、今サイクルのもう一つの重要トレンドである「ポイント・エコノミーおよびエアドロップ経済モデル」に密着している。インセンティブメカニズムを通じて、ユーザーの預金・貸借意欲をさらに高めている。

この戦略は効果が顕著であり、プロトコル手数料は0.1Mドルから0.45Mドルに増加し、トークン価格も同期間で約200%上昇した。

モジュラーかつコンポーザブル、無許可型の信用インフラとして、EVKの潜在力は現時点に留まらない。チームが現在のもう一つの市場トレンドであるRWA資産をEulerの貸借フレームワークに成功裏に導入できれば、TVLの成長空間は幾何級数的に拡大する可能性がある。

Fluidの技術的優位性がファンダメンタルズ成長を後押し

@0xFluid は現在、Eulerに次ぐ成長速度を誇る新興プロトコルであり、年初来のTVLは約53%成長し、現在のロックアップ規模はEulerとほぼ同等となった。その急速な台頭の核心的理由は、革新的な貸借メカニズム設計と卓越した資本効率にある。

スマート担保およびスマート債務がプロジェクト最大の技術的障壁であり、LP資産(例:ETH/wstETH、USDT/USDC)を直接担保として利用できる。また、ユーザーが借り入れる債務も単一資産ではなく、自動調整されるLP資産ペアとして構成される。借入後、債務は流動性市場に投入され取引に参加し、逆にユーザーに収益をもたらす(実質的な借入コストの低下)。

この設計により、借り手の金利支出がさらに最適化され、一般的に従来型モードよりも低い貸出金利が実現されている。また、Fluidが平均してサポートするLTV上限はAaveを上回り、清算ペナルティは3%(Aaveの5%と比較)と低く、全体的な資本効率はAaveのe-modeモードに近い。

さらにFluidは「ワンクリック・サイクル貸付」を自然にサポートしており、フロントエンドにすでにこの機能が内蔵されており、ETHを担保にステーブルコインを借りて再度担保とする操作に適用可能。預金金利が比較的高く、大口ユーザーでさえも大量の資金を長期預入し、安定した年利収益を追求する傾向がある。

Aaveは初期段階からFluidのトークン投資に参加し、400万ドルを投じてFUIDトークンを購入し、自社ステーブルコインGHOがFluidプロトコルプールに統合されるよう推進した。これはFluidの製品モデルに対する認知を示すものであり、競合相手がその成長可能性に対して肯定的なベットをしていることを意味している。

プロトコルの上半期収入は79万ドルから93万ドルへと小幅増加し、財務状況は安定して向上している。しかし、同期間中トークン価格はやや下落した。主な理由は、顕著なトークンエコノミーの機能付けや明確なリバイトメカニズムの欠如によるものであり、プロトコルのパフォーマンスが目覚ましいにもかかわらず、トークンの価値捕捉能力にはまだ改善の余地がある。

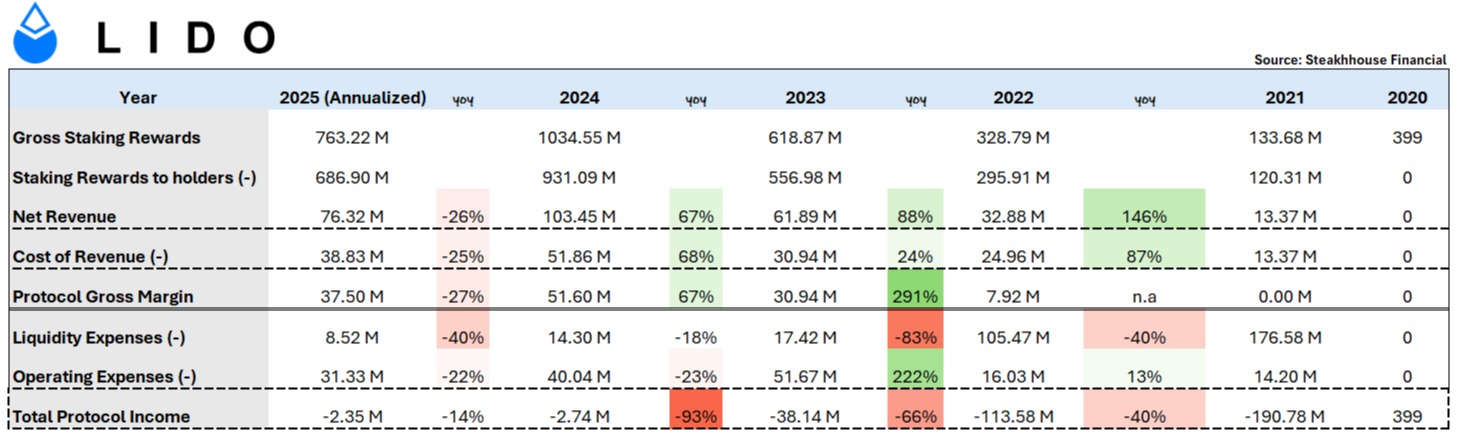

「ETH Beta」と称されるLidoの財務諸表はどうか?

@LidoFinance は現在までに約880万ETHがプロトコルにステーキングされており、その価値は約330億ドル、全ETHステーキングの約25%、全ネットワークETHの7%を占める。事実上、業界内で最も多くのETHを「保有」しているプロジェクトと言える(sharplink: 約44万ETH;bitmine 約83万ETH)。

「ETHステーキングトラックのリーダー」という物語は、「ETH Beta」と見なされるのは避けがたいが、プロジェクトは創業以来ずっと深刻な問題に直面している――5年間の歴史の中で一度も黒字化していない。

原因を解剖するには、まず財務諸表の細目から見ていく必要がある。

Staking Rewards to holders:Lidoの役割は小口投資家のETHを集約し、検証ノードを設置した上で、ステーキング報酬を小口投資家に按分することに過ぎない。

言い換えれば、Lidoが受け取る報酬の大部分は自らが保持しているわけではない。2024年の例では、Lidoは年間10.34億ドルのステーキング報酬を得たが、そのうち9.31億ドルは基本的にステーカーに配布されており、これはLidoのプロトコル手数料条項(ステーカー90%、ノードオペレーター5%、Lido DAO財庫5%)に合致している。

-

Cost of Revenue:ノード報酬(node rewards)およびスラッシング分配(slashing rewards)を指す。スラッシングのコストはLidoが負担しているため。

-

Liquidity Expense:LP構築のために投入されるガス代。

-

Operational Expense:LEGO GrantおよびTRP(Token Rewards Plan)は、エコシステム支援とインセンティブの二つの枠組み。前者は外部支援プログラムで、コミュニティや開発者がLidoにとって有益なイノベーション提案を提出できる。後者は内部向けのトークンインセンティブスキームで、DAOのコア貢献者に報酬を与える。

良い点としては、近年Lidoがコスト管理を改善しており、Liquidity Expenseは年々減少し25年には約850万ドル、Operating Expenseも23年以降毎年約20%ずつ減少している。そのため、23年/24年に収入が大幅に増加(88%/67%)し、コストが減少したことで、プロジェクトの損失が大きく縮小(-66%/-93%)し、今年の損失は約200万ドルにまで達している。

Lidoの将来の動向は?

「ETHステーキングトラックのリーダー」としての収益水準が未達だとすれば、それは少々厳しすぎるかもしれない。しかしコストは確かに年々削減されている。ではなぜ損失が継続しているのか。まず、10%の手数料は業界標準であり、変更は難しい。

唯一変えられるのは市場規模、すなわちETHのステーキング量である。ETHのステーキング比率はSolana/Sui/Avax/ADAと比べてまだ相対的に低い。マクロ環境における触媒として、ウォール街のETHステーキング利回り需要が鍵となる。BlackrockがiShares ETH ETFにステーキング機能を追加申請していることが既に知られている。

一度先例ができれば、ETHステーキングは機関にとって新たな収益源となり、彼らにとってETHポジションの保有が利回りを生み、さらなるキャッシュフロー源となる。もし最初に選ばれるのが最大規模のLido(あるいはCoinbase、あるいは機関自身が育てるステーキングプロジェクトpufferなど)であれば、それが市場の天井を開く重要な瞬間となるだろう。もちろん、ステーキング率が上がれば、ETHの発行報酬も圧縮される。

また、DAO内でldoのステーキングによる収益共有メカニズムを導入する提案も出ており、これによりトークンの用途と長期的な価値インセンティブが強化される。しかし、問題は明白で、収益共有メカニズムはプロジェクト側の収益をさらに弱体化させ、長期的な発展に不利になる。別のDAOメンバーが提唱する「余剰利益共有メカニズム」の方がより合理的に思える。

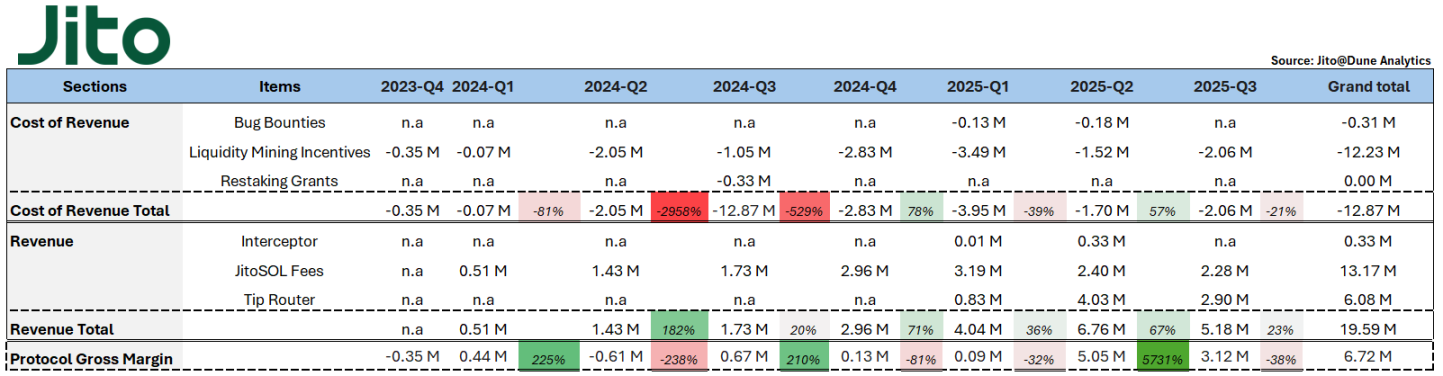

Jito独自の収益モデル ― MEVチップ

@jito_sol はSOLステーキングトラックのリーダーとして、昨日分析したlidoと比べても「表面事業」の財務パフォーマンスははるかに良好である。現在、jitoのステーキングされたSOL(jitoSOL)の規模は約1600万SOLで、ネット全体の約23%を占める。

市場の天井、つまりSOLのステーキング比率はL1の中でもすでに高い方(67.18%)にあるが、注目すべきは、jitoが昨年10月から流動性リステーキングの基盤インフラサービスを提供し始め、さまざまなリステーキングサービス(VRT:Vault Receipt Tokens)プロバイダー(例:@fragmetric140、@RenzoProtocol)がその基盤上で運営されていることである。

個人的には、今後流動性リステーキングこそがjitoの業務拡大と収益増加の主軸になると考える。現在、リステーキングされたSOLは約110万SOLに過ぎず、jitoのステーキングSOLの約6%、ネット全体の約2%に相当する。対照的に、ETHのリステーキング/ステーキング比率は約26%であり、SOLにはまだ十分な上昇余地があり、jitoが獲得すべきシェアである。

jitoの財務報告に戻り、まずプロジェクトの支出および収入項目を説明する:

-

Bug Bounties:プロトコルの脆弱性を発見・報告するインセンティブ支出。ホワイトハットハッカーが有効な脆弱性を報告することで報酬を受け取れる。

-

Liquidity Mining Incentives:DeFiプラットフォーム(Orca、Jupiterなど)でJitoSOLやVRTペアの流動性を提供するユーザーへの報酬。

-

Restaking Grants:Node Consensus Network(NCN)の開発者エコシステムへ配布され、リステーキングインフラの開発・展開・運用を支援。

-

Interceptor Fees:JitoSOL保有者が他の流動性ステーキングプロトコルに対して悪意ある短期裁定を行うのを防ぐ仕組み。保有するJitoSOLは10時間の一時凍結期間があるが、早期引き出しを希望する場合は10%の手数料を支払うことで解除可能。

-

JitoSOL Fees :JitoSOLはステーキング報酬とMEV収益から4%の管理手数料を徴収(検証者コミッション控除後)。換算すると、ユーザーが預け入れたSOLに対して年間約0.3%(7%APY × 4%)の管理コストがかかる。

-

Tip Routers:MEVは各epochでチップとして蓄積され、TipRouterを通じて分配される。MEV取引チップから3%をプロトコル手数料として取り、うち2.7%はDAO財庫、0.15%はJTOステーカー、0.15%はJitoSOLユーザーに報酬として与えられる。

では…jitoの財務諸表から基金のどのような戦略が読み取れるか?

まず支出部分を見ていくと、Liquidity Incentiveはjitoの最大の支出項目であり、2024年第2四半期から急増し、現在も四半期あたり100万~300万ドル程度のガス支出が継続している。

これは主に基金が実施したJIP-2およびJIP-13提案によるもので、$JTOをさまざまなDeFiアプリケーション(主に@KaminoFinance)のインセンティブに使用している。2024年第2四半期以降、jitoSOLの収入が明らかに上昇しており、個人的にはjitoSOLを使ったdefi-loopingのメリット向上 → SOLをjitoSOLにステーキングする意欲の向上 → より多くのjitoSOL → より多くのステーキング収入、という流れだと理解している。

2025年以降、基金は1400万JTO(約2400万ドル)をさらなるインセンティブ措置に投入する提案をしており、特にリステーキング資産およびそれに関連するDeFi操作の台頭に対応し、VRTの採用率向上を目指している。

2025年第3四半期までに約770万JTOがインセンティブとして配布された。効果も非常に顕著で、2025年の四半期ごとの収入はそれぞれ36%、67%、23%と上昇しており、インセンティブ配布の上昇率を上回っており、これは正のEVを持つ提案であることを証明している。

収入面では、jitoSOL feeとTip Routerがjitoの二大収入源であることがわかる。2024年第4四半期以降、Solanaエコシステムのmeme熱に助けられ、ネットワーク取引量が急増し、jitoは自然に最大の受益者となった。

当時の状況は、JitoのチップがSolana REV(Real Economic Value)の41.6%から66%を占めるほどであった。そして2025年第2四半期以降、Tip Routerの収益はjitoSOL feeを上回っており、jitoの技術的優位性がまさにMEVインフラにあることが分かる。Solana上のユーザー/裁定取引者は、取引優先順位を上げるためにチップを支払う意思がある。これは他のパブリックチェーンにはほとんどない経済体系である。

Solanaネットワーク取引量の増加、MEVインフラの運営能力、jitoSOLのリーダー的地位、そして今後のjito上でのリステーキングアプリケーションの発展により、プロジェクトの純利益は2025年第2四半期に輝かしい時期を迎えた。四半期比で57倍増の約500万ドルに達した。現在memeの熱狂は24年にpump.funが巻き起こしたような狂乱はないが、個人的にはSOLのリステーキングトラックがますます成熟すれば、それが次のjitoの触媒になると感じている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News