Lidoが15%の人員削減を実施、イーサリアムステーキング戦争は後半戦に突入

TechFlow厳選深潮セレクト

Lidoが15%の人員削減を実施、イーサリアムステーキング戦争は後半戦に突入

ETHが小口投資家から機関投資家へと不断に流れる中、分散型ステーキングプラットフォームの生存空間は圧縮され続けている。

執筆:TechFlow

8月4日、分散型ステーキングプラットフォームLidoの共同創設者Vasiliy Shapovalov氏は、15%の人員削減を発表した。

現在、ほぼすべての人が機関投資主によるETHのブルマーケットが近づいていると考えており、SECもETH現物ETFのステーキング申請を承認する兆しを見せている中で、このニュースは明らかに人々の予想に反している。

ETHステーキング分野のリードプロジェクトの一つであるLidoは、多くの人々の心の中で、SECがETHステーキングETFの承認を行う際の最大の受益者になるだろうと思われていた。しかし、本当にそうなのだろうか?

Lidoの今回の人員削減は単なる組織調整ではなく、むしろ分散型ステーキング分野全体が転換期を迎えていることを象徴する出来事といえる。

公式な説明では「長期的な持続可能性とコスト管理のため」とされているが、そこから見えてくるのは、より深い業界の変化である:

ETHが個人投資家から機関へと不断に移行する中で、分散型ステーキングプラットフォームの生存空間は圧迫され続けている。

時を2020年に遡ろう。当時、Lidoはちょうどローンチし、ETH2.0のステーキングも始まったばかりだった。32ETHというステーキングのハードルは大多数の個人投資家にとって高すぎたが、Lidoは流動性ステーキングトークン(stETH)というイノベーションにより、誰でもステーキングに参加でき、資金の流動性を維持できるようにした。このシンプルかつ洗練されたソリューションによって、Lidoは数年のうちにTVLが320億ドルを超えるステーキング分野の巨人へと成長した。

しかし、ここ2年間の暗号資産市場の変化が、Lidoの成長神話を打ち破った。BlackRockなどの伝統的金融大手がETHステーキングに参入し始めると、機関投資家たちは彼らが慣れ親しんだ方法でこの市場を再構築し始めた。今回、機関主導のETHブルマーケットを牽引するプレイヤーたちはそれぞれ独自のソリューションを提示している:BMNRはAnchorageを、SBETはCoinbase Custodyを、BlackRockなどはすべてオフラインステーキングを採用している。

例外なく、彼らは分散型ステーキングプラットフォームよりも、中央集権型のステーキング方式を好んでいる。このような選択の背景にはコンプライアンス上の配慮やリスク許容度があるが、最終的な結果として示されるのは、「分散型ステーキングプラットフォームの成長エンジンが“停止”しつつある」ことだ。

機関は左へ、分散型ステーキングは右へ

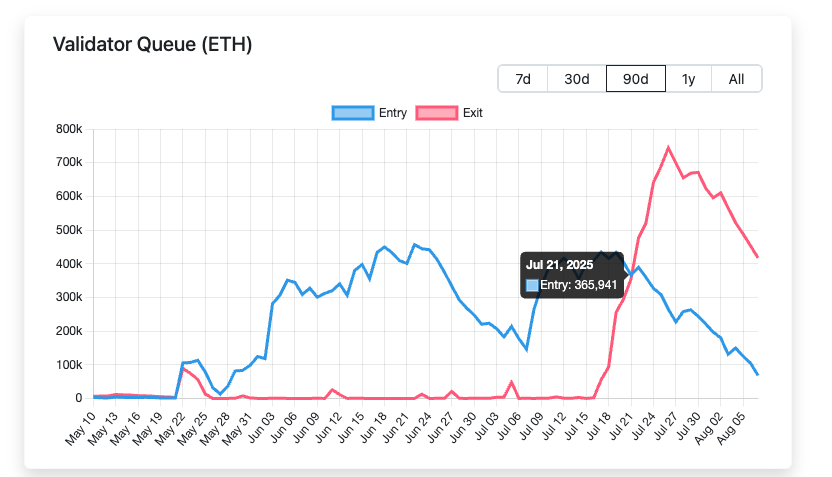

機関の選択の論理を理解するには、まず次のデータを見てみよう。2025年7月21日以降、ETHのステーキング解除待ちの数量が新規ステーキング数量を明確に上回り始め、その差は最大で50万ETHに達した。

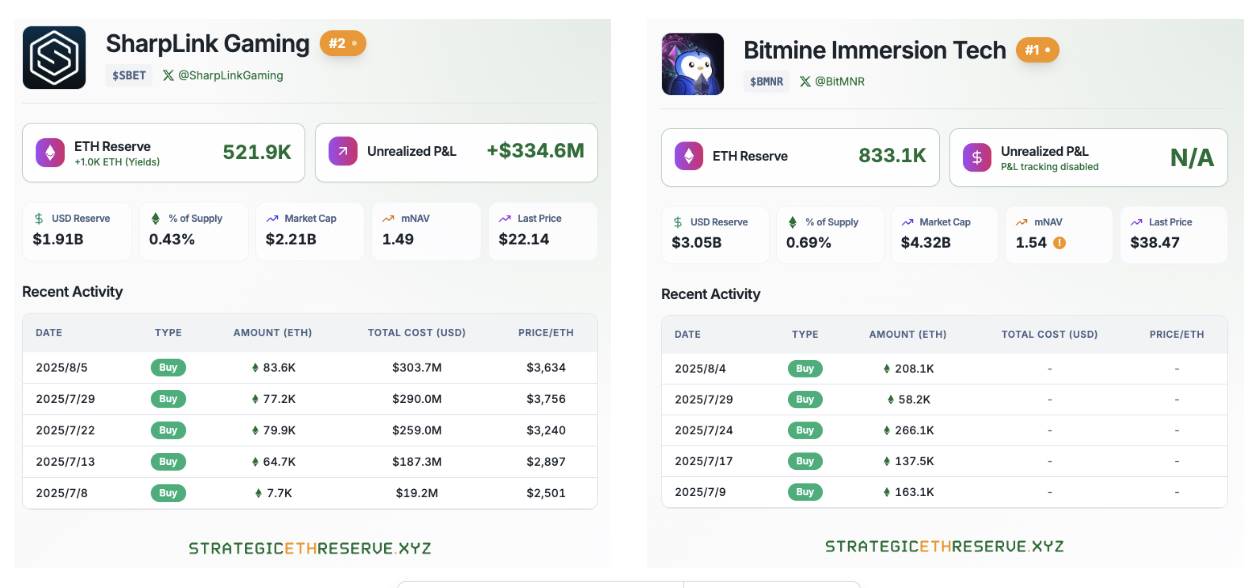

一方で、BitMineとSharpLinkを先頭とするETH戦略保有企業は大量にETHを継続的に購入しており、現時点でこの2社だけでも合計135万ETH以上を保有している。

BlackRockなどのウォール街機関も、SECがETH現物ETFを承認した後、次々とETHを購入している。

以上のデータから、疑いなく次の結論が導き出せる:ETHは個人投資家から機関へと不断に移行している。 この所有構造の劇的な変化が、ステーキング市場全体のルールを再定義しつつある。

数十億ドル規模の資産を運用する機関にとって、コンプライアンスは常に最優先事項である。SECがBlackRockの提出したETHステーキングETF申請を審査する際も、申請者はそのステーキングサービスプロバイダーがコンプライアンス、透明性、監査可能性を満たしていることを証明しなければならないと明言している。

これはまさに分散型ステーキングプラットフォームの弱点を突いている。Lidoのような分散型ステーキングプラットフォームのノード運営者は世界中に散在しており、この分散化された構造は確かにネットワークの検閲耐性を高めるが、同時にコンプライアンス監査を極めて複雑にする。例えば、当局が各バリデーターノードのKYC情報を提出するよう要求した場合、分散型プロトコルはどのように対応すればよいのか?

これに対して、Coinbase Custodyのような中央集権型ソリューションははるかに簡単である。明確な法的実体、整備されたコンプライアンスプロセス、追跡可能な資金流れ、さらには保険まで提供している。LPへの説明責任を負う機関投資家にとっては、選択肢は明白だ。

機関のリスク管理部門がステーキングソリューションを評価する際、最も注目するのは「問題が起きたら誰が責任を取るのか?」という点である。

Lidoのモデルでは、ノード運営者のミスにより損失が生じた場合、その影響はすべてのstETH保有者が共有することになり、具体的な責任者の特定が困難となる。一方、中央集権型ステーキングでは、サービスプロバイダーが明確な賠償責任を負い、追加の保険保障さえ提供することがある。

さらに重要なのは、機関が必要としているのは技術的な安全性だけでなく、運用の安定性であるということだ。LidoがDAO投票でノード運営者を交代させるような場合、この「人民の投票」は機関の目にはむしろ不確実性の源として映る。彼らは予測可能で、制御可能なパートナーを好む。

規制緩和だが、完全なる追い風ではない

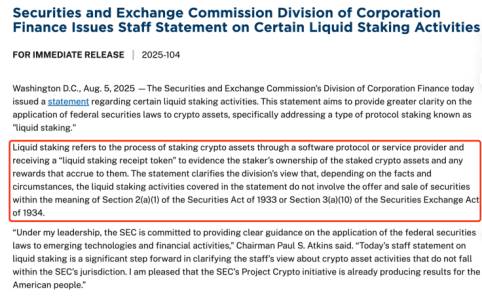

7月30日、SECはBlackRockが提出したETHステーキングETF申請を受け取ったことを発表した。そして8月5日、SECはさらに新たなガイドラインを発表:特定の流動性ステーキングは証券法の管轄外であるとした。

一見、すべてが順調に進んでいるように見える。表面的には、分散型ステーキングプラットフォームが長年待ち望んでいた追い風のように思えるが、深く分析すると、これはすべての分散型ステーキングプラットフォームの頭上にかかっているダモクレスの剣ともなり得る。

規制緩和による短期的なポジティブ効果は明らかである。LidoやETHFIなどの主要な分散型ステーキングプラットフォームのトークンは、発表直後に3%以上上昇した。8月7日時点での24時間以内では、流動性ステーキング銘柄PRLが19.2%、SWELLが18.5%上昇した。価格上昇は一定程度、市場がLSD分野に対して楽観的な見通しを持っていることを反映している。さらに重要なのは、SECのこの姿勢が機関投資家のコンプライアンス障壁を取り除いたことだ。

長年にわたり、伝統的金融機関がステーキング業務への参加を懸念していたのは、潜在的な証券法リスクであった。今、その陰霾は大きく払拭され、SECがETHステーキングETFを承認するのは時間の問題と思われる。

しかし、まさにこの繁栄の裏側に、より深い分野の危機が潜んでいる。

SECの規制緩和は、分散型プラットフォームの扉を開けるだけでなく、伝統的金融大手の道も整えたのである。BlackRockのような資産運用大手が自らのステーキングETF商品を投入し始めれば、分散型プラットフォームは前例のない競争圧力に直面する。

この競争の非対称性は、資源とチャネルの格差にある。伝統的金融機関は成熟した販売網、ブランド信頼、コンプライアンス経験を有しており、これらは分散型プラットフォームが短期間で追いつけない強みである。

さらに重要なのは、ETF商品の標準化と利便性が一般投資家に自然な魅力を持つことだ。投資家が慣れ親しんだ証券会社のアカウントからワンクリックでステーキングETFを購入できるなら、なぜあえて分散型プロトコルの使い方を学ばなければならないのか?

分散型ステーキングプラットフォームの核心的価値主張——すなわち分散化と検閲耐性——は、機関化の波の前で無力に見える。収益最大化を目指す機関投資家にとって、分散化はむしろコストであり、優位性ではない。彼らが気にするのは利回り、流動性、操作の容易さであり、まさにこれらが中央集権型ソリューションの強みなのである。

長期的には、規制緩和がステーキング市場の「マシュー効果」を加速させる可能性がある。資金はますます少数の大手プラットフォームに集中し、中小規模の分散型プロジェクトは存亡の危機に直面する。

より深い脅威はビジネスモデルの破壊にある。伝統的金融機関はクロスセル、規模の経済などを通じて料金を引き下げ、ゼロ料金のステーキングサービスさえ提供できる。一方、分散型プラットフォームはプロトコル手数料に依存して運営しており、価格競争では天然的に不利である。ライバルが他の事業部門でステーキングサービスを補助できるとき、単一事業モデルの分散型プラットフォームはどう対処すべきか?

したがって、SECの規制緩和は短期的には分散型ステーキングプラットフォームに市場拡大のチャンスをもたらすが、長期的にはむしろパンドラの箱を開けたようなものかもしれない。

伝統的金融勢力の参入はゲームルールを根本から変えてしまう。分散型プラットフォームは、周縁化される前に新しい生存戦略を見出さなければならない。それはより攻撃的なイノベーション、より深いDeFi統合、あるいは皮肉にもある程度の中央集権化妥協を意味するかもしれない。

こうした規制の春が訪れた今、分散型ステーキングプラットフォームが迎えているのは祝賀の瞬間ではなく、生死を分ける転換点なのかもしれない。

イーサリアムステーキングエコシステムの危機と機会

2025年という重要な節目に立ち、イーサリアムのステーキングエコシステムは前例のない変革の真っ只中にいる。Vitalikの懸念、規制の方向転換、機関の参入——一見矛盾するこれらの力が、業界全体の構図を再形成している。

確かに、課題は現実に存在する。中央集権化の影、競争の激化、ビジネスモデルへの衝撃——これら一つ一つが、分散型理想を崩す最後の一押しとなる可能性がある。しかし歴史は教えてくれる。真のイノベーションは、しばしば危機の中から生まれるものだと。

分散型ステーキングプラットフォームにとって、機関化の波は脅威であると同時に、イノベーションを促す原動力でもある。伝統的金融大手が標準化された商品を持ってくるとき、分散型プラットフォームはDeFiエコシステムとの深い統合に注力できる。価格競争が避けられないとき、差別化されたサービスとコミュニティガバナンスが新たな防衛線となる。規制が全員に扉を開くとき、技術革新とユーザーエクスペリエンスの重要性はさらに高まる。

もっと重要なのは、市場の拡大が「パイ」を大きくしていることだ。ステーキングが主流の投資選択肢になれば、ニッチ市場であっても複数のプラットフォームが繁栄できる余地がある。分散型と中央集権型はゼロサムゲームではなく、異なるユーザー層にサービスを提供し、異なるニーズを満たすことができる。

イーサリアムの未来は、単一の力によって決まるものではなく、すべての参加者が共に形作っていくものだ。

波は満ち引きする。生き残るのは適応した者だけである。暗号業界において、「適者」の定義は伝統的市場よりもはるかに多様である。それが私たちが楽観的でいられる理由かもしれない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News