FRBの利下げは、チェーン上での借り入れにどのような影響を与えるのか?

TechFlow厳選深潮セレクト

FRBの利下げは、チェーン上での借り入れにどのような影響を与えるのか?

流動性の向上は暗号資産市場の上昇を意味するわけではない。

著者:Ethan Chan & Hannah Zhang

翻訳:TechFlow

今週、FRBが利下げを行い、今後の金融緩和を示唆した。ほぼすべての主要な暗号資産ニュースの見出しは同じメッセージを伝えている。

資金調達コストの低下 → 流動性の増加 → 暗号資産へのポジティブな影響。

しかし現実はそれほど単純ではない。市場はすでに利下げ期待を織り込んでおり、BTCおよびETHへの資金流入も即座に急増しているわけではない。

そこで表面的な話にとどまらず、利下げがDeFiの一部である貸借にどのように影響するかを検証してみよう。

AaveやMorphoのようなオンチェーン貸借市場は、規制当局の指示ではなく、リスクに対してダイナミックに価格付けを行う。だが、FRBの政策はその背景において重要な手がかりとなる。

FRBが利下げを行うとき、2つの逆向きの力が働いている:

1)逆効果:FRB金利の低下 → 人々が相関の低い資産を求めてオンチェーン収益率が上昇

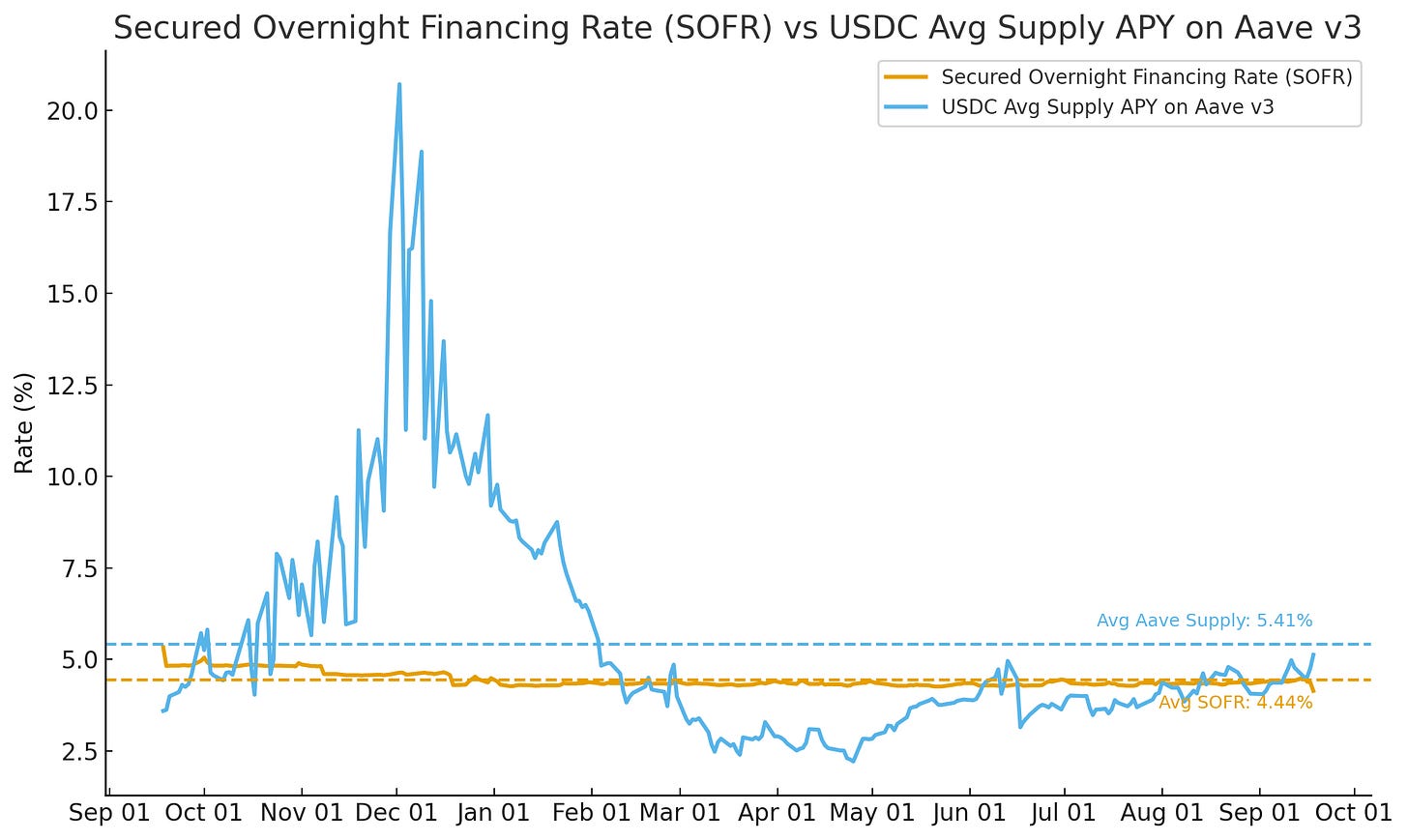

国債やマネー・マーケット・ファンドといった従来の資産以外でリターンを求めるキャピタルがDeFiに流入し、稼働率が上昇してオンチェーン金利も押し上げられる可能性がある。AaveにおけるUSDCの供給年率(Supply APY)とSOFR(担保付きオーバーナイト金利)を比較すると、この傾向は9月のFRB利下げ前に徐々に現れていることがわかる。

出典:Allium

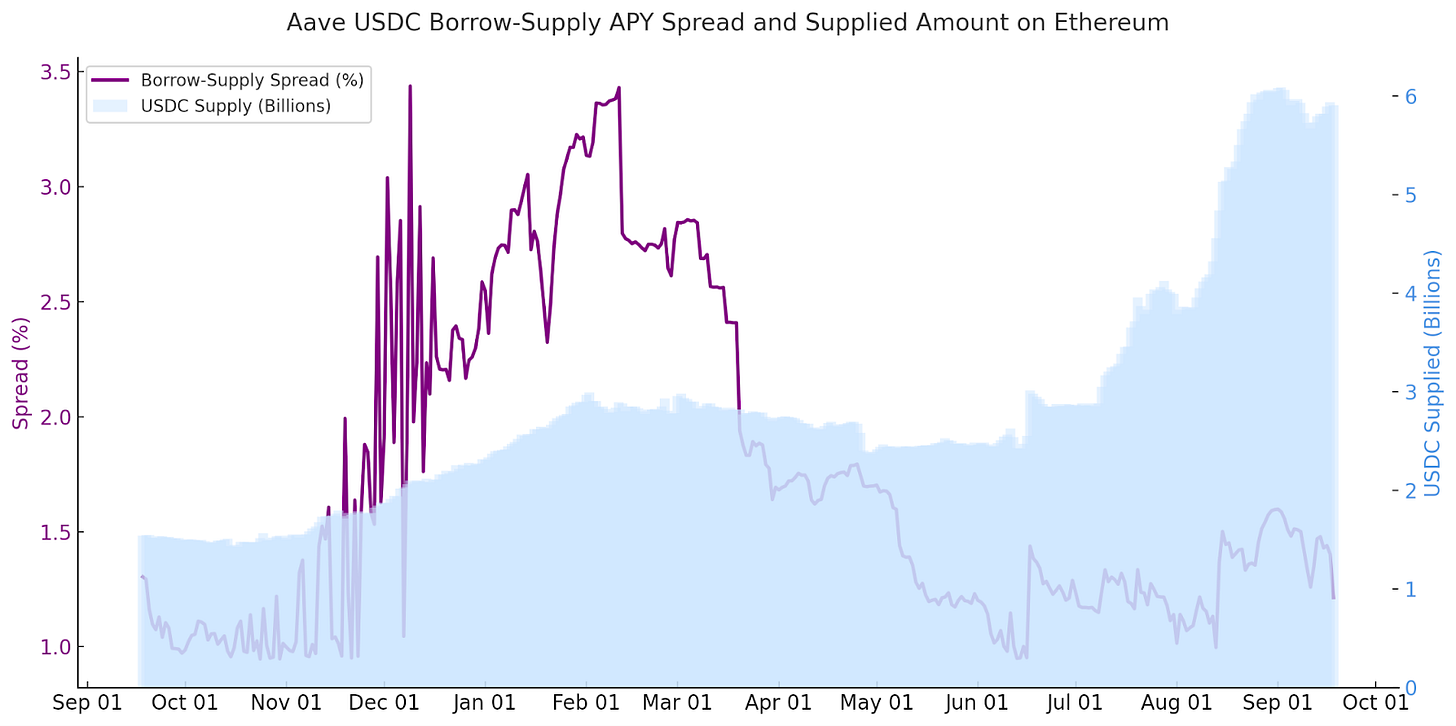

DeFiの貸出-供給収益率スプレッドの縮小にも同様の現象が見られる。

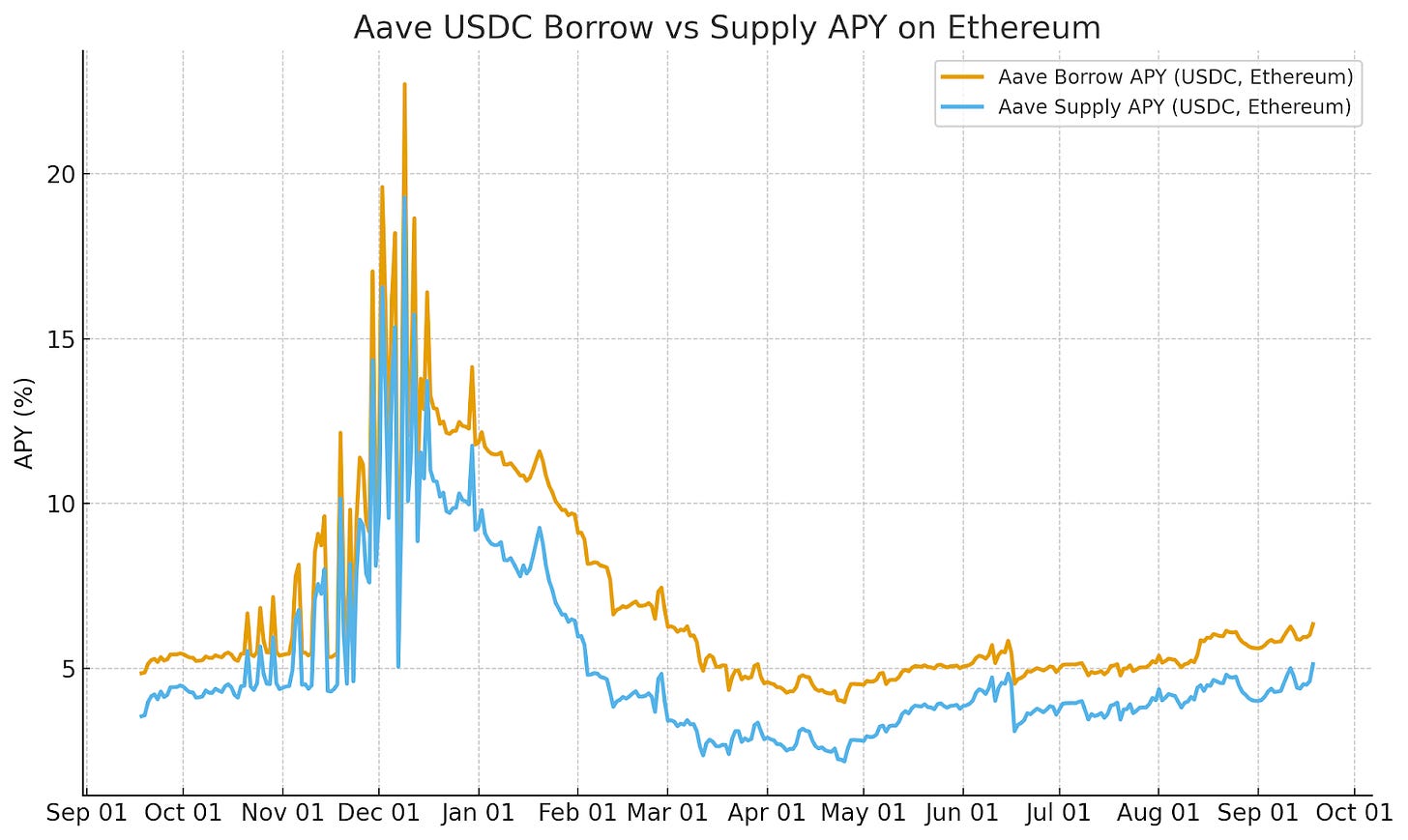

イーサリアム上のAaveにおけるUSDCの貸借を例にとると、FRBの利下げ発表の数日前から、貸出-供給収益率スプレッドが徐々に狭まっている。これはより多くの資金が収益を追求することで短期的には逆効果を支えている。

出典:Allium

2)直接的連動:FRB金利の低下 → 代替的な流動性調達源が安くなるため、オンチェーン収益率も低下

無リスク金利が下がると、暗号資産などの代替的な流動性調達コストも低下する。借り手は再ファイナンスや低コストでのレバレッジを活用でき、オンチェーン・オフチェーンの両方で貸出金利が下がる。こうした動きは中長期的に継続する傾向がある。

これを前向きな収益率市場のデータで確認できる。

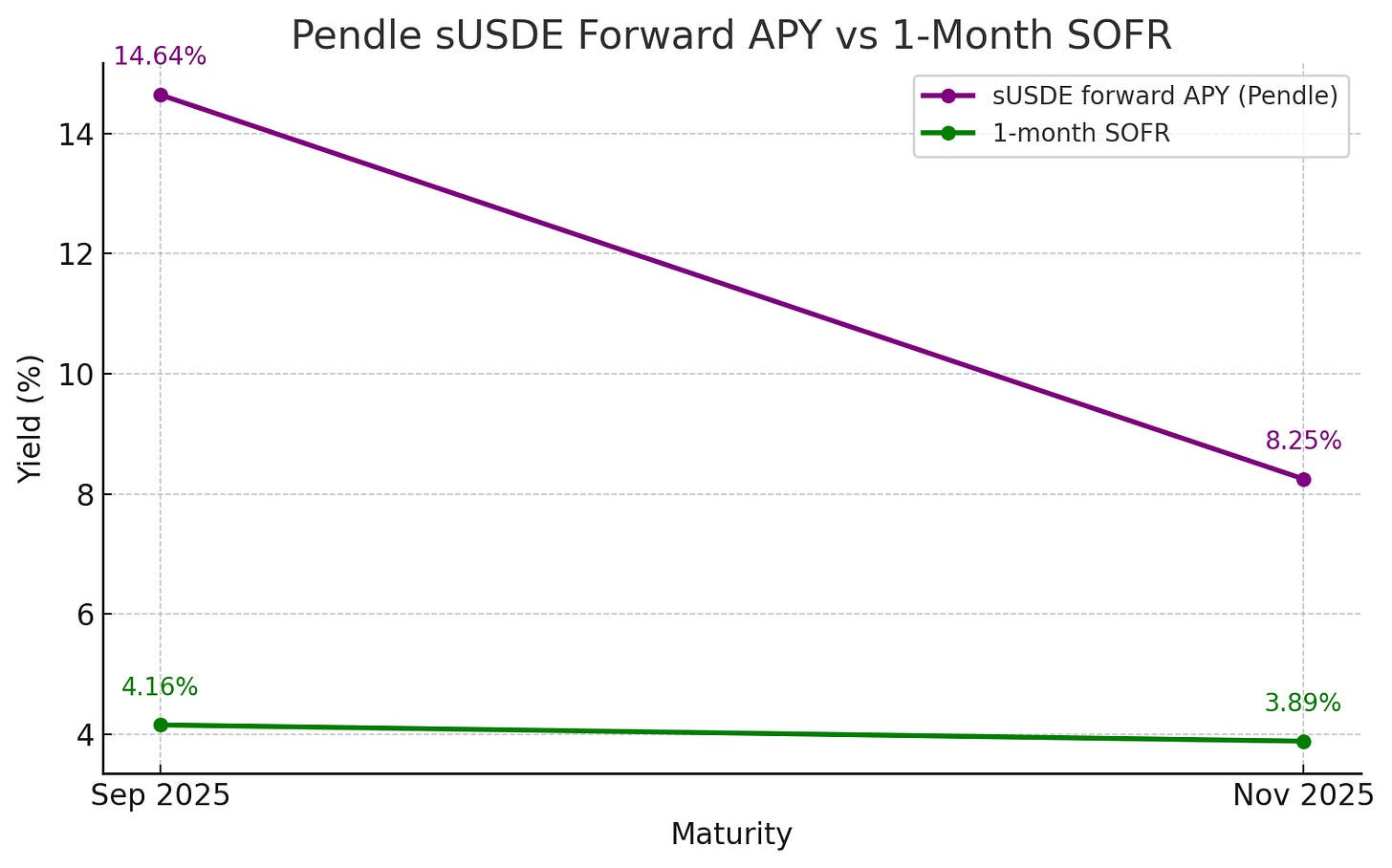

PendleはDeFiにおける前向きな収益率市場であり、トレーダーは将来のDeFi年利(APY)を固定したり投機したりできる。Pendleの満期は伝統的な基準金利と完全に一致しないものの、SOFRに非常に近いため、意味のある比較が可能である。たとえば9月下旬と11月下旬の状況だ。

これらの時期、1か月物SOFR金利は約4.2%(9月)および3.9%(11月)だった。これに対して、Pendleで類似期間のsUSDeのインプライド収益率ははるかに高く(それぞれ14.6%および8.3%)であった。しかし、収益率曲線の形状がすべてを物語っている。SOFRと同様に、FRBのさらなる緩和予想が織り込まれるにつれて、Pendleの前向きな収益率も低下している。

出典:Allium

ポイント:Pendleの動向は伝統的な金利市場と方向性は同じだが、ベースラインは高い。トレーダーはマクロ政策の変化に伴い、オンチェーン収益率が低下していくと予想している。

結論:FRBの利下げが暗号資産市場に与える影響は、見出しで語られるほど単純ではない

利下げは暗号資産市場に影響を与えるだけではない(伝統的な資本市場で利下げが株式市場に影響を与えるようなもの)。利下げはさまざまな結果をもたらす――オンチェーン収益率の低下、金利スプレッドの縮小、先渡し収益率曲線の変化――これらが最終的に流動性条件を形作る。

貸借に加えて、発行体の収益率低下や実質金利低下によってETHステーキングへの流入が増加するなど、FRBの利下げが暗号資産市場に与える影響をさらに深く理解できるだろう。また、ステーブルコインの流通量がどのように変化するかも注目すべき点である。

実際のオンチェーンデータを組み合わせることで、ニュースの見出しを超えて、マクロ政策が暗号資産市場にどう浸透していくかを真に理解することが可能になる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News