3つの主要な変化から読み解く:新連邦準備制度(FRB)議長ケビン・ウォルシュ氏が暗号資産市場に与える影響

TechFlow厳選深潮セレクト

3つの主要な変化から読み解く:新連邦準備制度(FRB)議長ケビン・ウォルシュ氏が暗号資産市場に与える影響

2026年1月30日、ドナルド・トランプ氏は、元連邦準備制度理事会(FRB)理事のケビン・ウォッシュ氏(Kevin Warsh)をFRB議長に正式に指名しました。この人事は、米国金融政策が重要な転換点を迎えることを示すばかりでなく、グローバルな流動性に強く依存する暗号資産市場にも深远な影響を及ぼすでしょう。ウォッシュ氏が提唱する「利下げとバランスシート縮小を並行して実施する」という独自の政策方針は、パウエル時代の金融政策ロジックと鮮明な対照を成しています。暗号資産市場が2026年の熊市に直面し、ビットコイン価格が今年に入って新 lows を記録している状況において、学界・規制当局・投資界の三つの分野を横断する「クロスオーバー型人材」であるウォッシュ氏は、暗号資産市場の構図を揺るがす鍵となる変数となるでしょう。 本稿では、ウォッシュ氏の経歴および政策の本質に着目し、パウエル氏との金融政策の相違点を比較検討するとともに、ウォッシュ氏とトランプ氏の複雑な関係性、およびそれが暗号資産市場に与える影響を深く分析します。さらに、こうした金融政策の変革の裏側に潜む暗号資産市場の生存戦略を明らかにしていきます。

原文著者:JayZhou 3点ブロックチェーン

原文リンク:https://mp.weixin.qq.com/s/G9d8zhrbwUtGpOzNrWXcHg

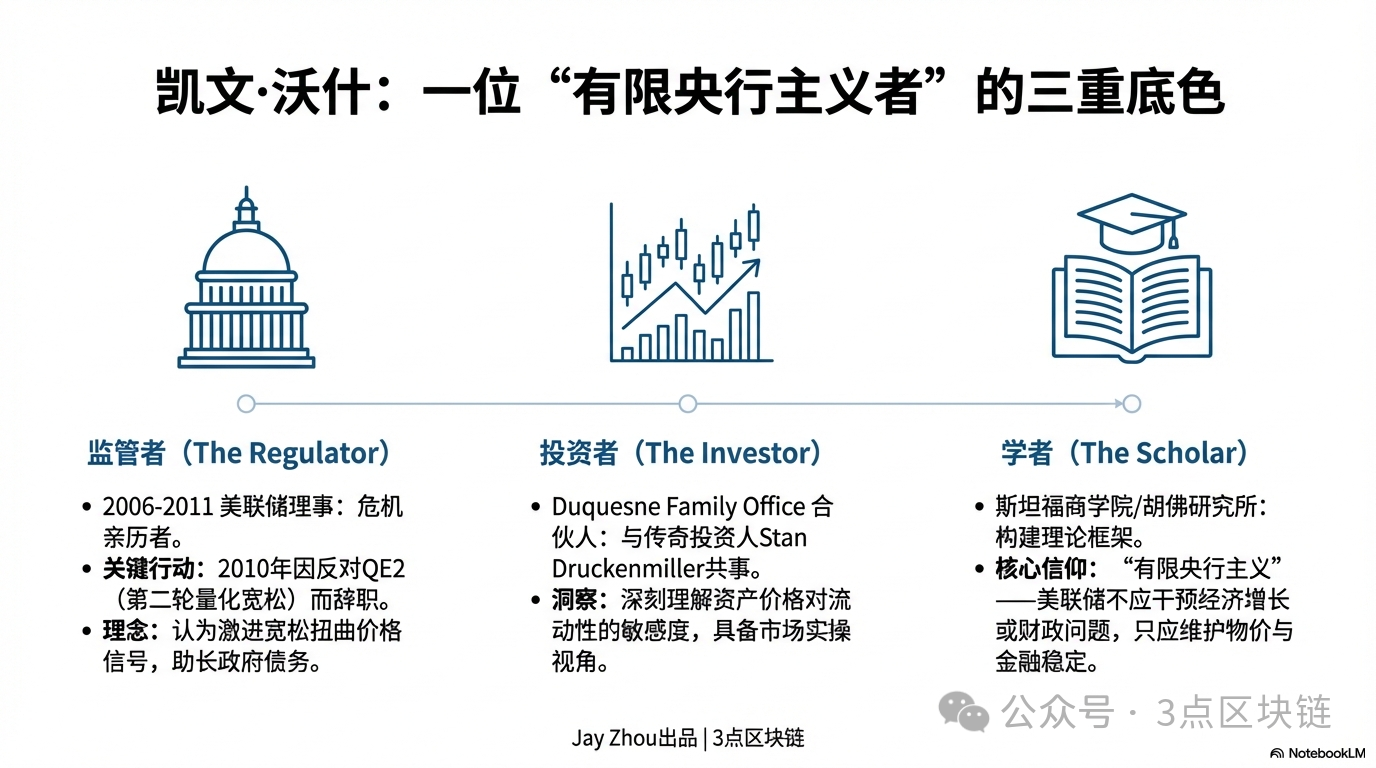

一、ケビン・ウォッシュの経歴的特徴:危機の目撃者から政策批判者へ

ケビン・ウォッシュのキャリアは、一貫して公共政策と民間市場の交差点を歩んできました。この独特な経歴が、彼の金融政策に対する批判的視点と実務主義的スタイルを形作りました。ウォッシュの政策主張を理解するには、規制当局、学界、投資の三つの領域にまたがる彼の多重的身分から出発する必要があります。

1.1 危機下の連邦準備制度(FRB)理事:量的緩和への「離反者」

2006年から2011年にかけて、ウォッシュはFRB理事として世界金融危機の全過程を経験しました。この時期、FRBは従来の金利調整から大規模な資産購入計画(QE)へと転換し、バランスシートは9,000億ドルから2.9兆ドルへと膨張しました。FRBと市場の連絡役として、ウォッシュは危機対応策の策定に深く関与しましたが、同時に量的緩和に最初に「ノー」と表明した核心メンバーでもありました。

2010年、FRBが第2次量的緩和(QE2)を検討していた際、ウォッシュは公然と反対意見を表明しました。彼は、経済がすでに回復の兆しを見せている状況において、さらなる資産購入を継続すればFRBが財政政策という政治的渦巻きに巻き込まれ、市場価格信号を歪めると考えたのです。QE2が正式に導入された後、ウォッシュは抗議の意を示すため辞任を選択しました。この「離反」行為は、彼のキャリアにおける象徴的な出来事となりました。

この経験により、ウォッシュは「限定的中央銀行主義」という核心的見解を形成しました。すなわち、FRBの本質的使命は物価安定および金融安定の維持であり、経済成長の促進や財政問題の解決のためにバランスシート操作を行うべきではない、というものです。彼は過去15年間のFRBの過激な政策を鋭く批判し、継続的な量的緩和が「マネー主導」時代を生み出したと指摘しています。人為的に金利を引き下げることは、資産バブルを膨らませるだけでなく、米国政府の債務累積を助長したと論じています。2026年時点で、米連邦政府債務は既に38兆ドルを突破し、純利息支払い額は国防費に迫る水準に達しています。この現状こそが、ウォッシュが警告していた政策的帰結なのです。

1.2 クロスボーダー型人物の多角的視点:ファミリーオフィスからスタンフォード大学講壇へ

FRBを退任した後、ウォッシュのキャリアは「クロスボーダー期」に入りました。彼は伝説的投資家スタン・ドゥルケンミラー氏のファミリーオフィス「デュケイン(Duquesne)」にパートナーとして参画し、グローバル・マクロ投資判断に深く関与しました。同時に、フーバー研究所の卓越訪問研究員およびスタンフォード・ビジネススクールの講師として、理論と実務を融合させた政策分析フレームワークを構築しました。

こうした規制当局、投資機関、学界を横断する経験は、ウォッシュの政策主張に「上位設計」と「市場実務」の二重性を付与しました。規制当局者として、彼はFRB政策が金融市場に及ぼす波及効果を熟知しています。投資家として、彼は流動性変化に対する資産価格の感応性を理解しています。学者として、彼は短期的な政策サイクルを超越し、金融政策の長期的論理を俯瞰することができます。

特に注目に値するのは、ウォッシュの私的な人脈ネットワークが、そのFRB議長任命に政治的色合いを帯びさせている点です。彼の義父であるロナルド・ラウド氏は、エスティ・ローダー社のトップであり、トランプ氏の親密な友人でもあります。この関係性により、市場はウォッシュがトランプ氏の政治的圧力に耐えられないのではないかと懸念しており、とりわけトランプ氏が明言している「大幅な利下げ」要求に対してどう対応するかが注目されています。しかし、ウォッシュのキャリアの軌跡を見る限り、彼は常に「政策の独立性」を自らのブランドとしてきました。この「政治的関係性」と「政策的自律性」の間で展開される駆け引きは、彼がFRBを率いる上で最も注目すべき焦点となるでしょう。

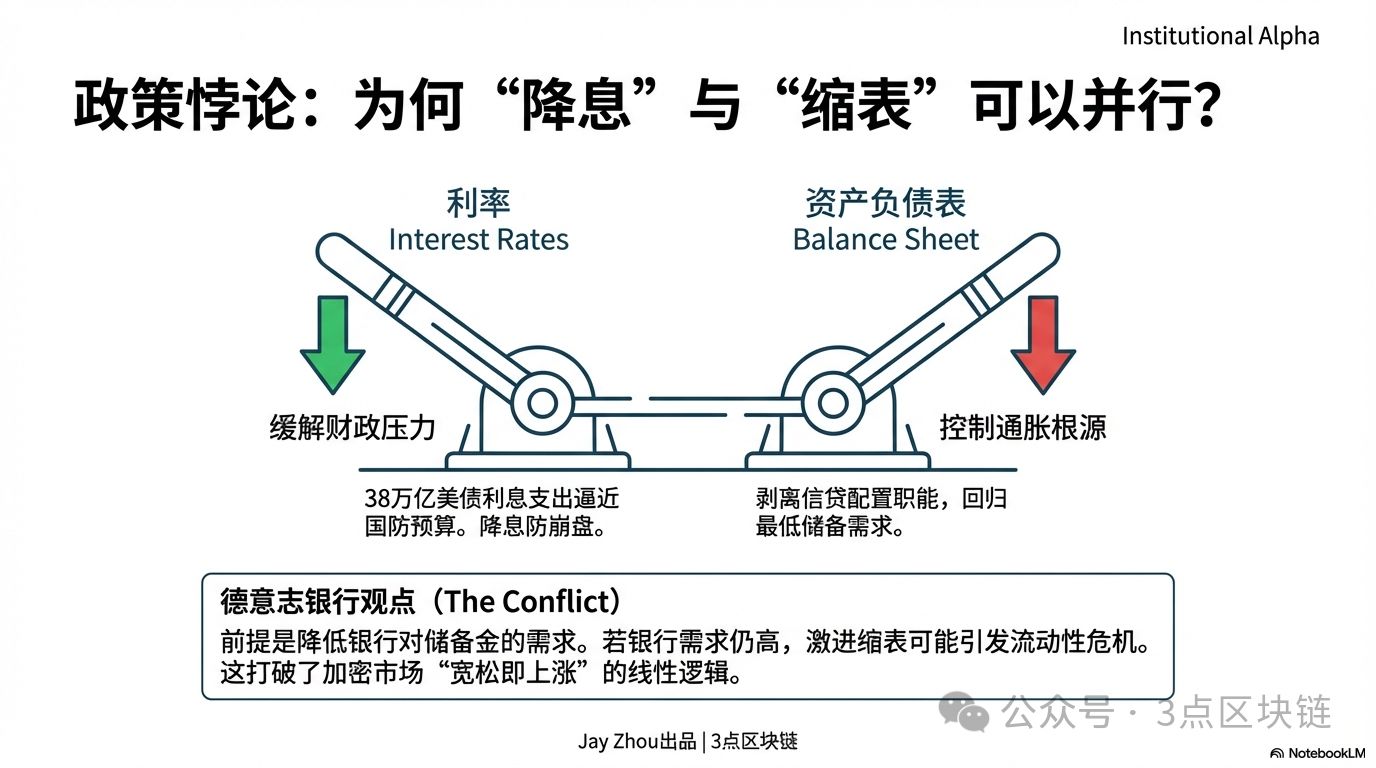

1.3 政策主張の核:利下げとバランスシート縮小を並行させる「パラドキシカル(逆説的)」な調整

ドイツ銀行のマシュー・ルゼッティチームによるレポートは、ウォッシュの政策枠組みを正確に要約しています。「利下げとバランスシート縮小の並行実施」——この政策コンビネーションは一見矛盾しているように見えますが、それは現在のFRBが直面する核心的ジレンマを直撃しています。すなわち、政府債務に対する高金利の負担を緩和しつつも、流動性の過剰供給によってインフレが再燃することを回避しなければならないという課題です。

ウォッシュの政策論理は、以下の三つのレベルに分解できます:

- 利下げの根本的論理:経済成長の減速と債務負担の高まりという背景のもとで、適度な政策金利引き下げによって政府の利払い負担を軽減し、企業の資金調達コストを緩和します。ただしウォッシュは「無制限の利下げ」を明確に否定しており、2025年9月のFRBによる50ベーシスポイントの利下げ決定を支持しないと表明しています。過度な金融緩和は、インフレ抑制の成果を逆に損なうと考えているのです。

- バランスシート縮小の核心的目標:バランスシートの縮小を通じて、金融危機後にFRBが担っていた「信用配分」機能を剥ぎ取り、従来の金融政策枠組みへと回帰することです。ウォッシュは、FRBのバランスシートは銀行システムの準備金需要を満たす最低限の水準に留めるべきであり、市場流動性に影響を与える「主力プレイヤー」となるべきでないと考えています。

- 政策実施の前提条件:利下げとバランスシート縮小を並行させる鍵は、規制改革によって銀行の準備金需要を低下させることにあります。銀行が大量の超過準備金を保有する必要がなくなれば、バランスシート縮小が市場流動性危機を引き起こすことはありません。しかし、ドイツ銀行のレポートは、この前提条件が短期的には実現可能性に乏しいと指摘しています。FRBは最近、準備金管理購入計画を再開しており、銀行システムにおける準備金需要は依然として高い水準にあるのです。

このような「パラドキシカル(逆説的)」な調整は、暗号資産市場が慣れ親しんだ「緩和=上昇、引き締め=下落」という線形的論理とは全く異なり、暗号資産市場の今後の行方に不確実性を投げ込んでいます。

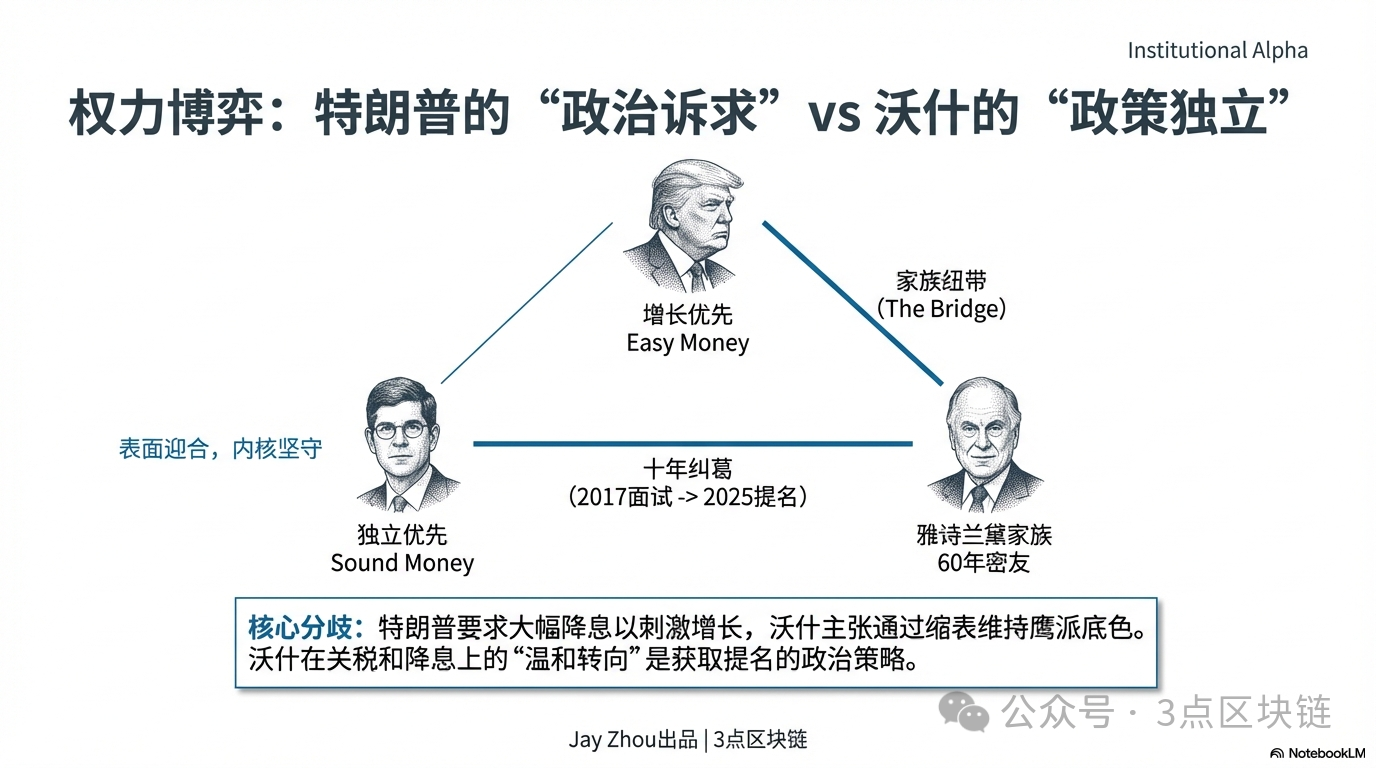

二、ウォッシュとトランプ:10年を超える「旧知」から「同盟者」へと発展した複雑な関係ネットワーク

ケビン・ウォッシュとドナルド・トランプの関係は、彼のFRB議長就任を理解する鍵であり、またその政策の方向性を予測する上で最も重要な変数です。二人のつながりは2026年の指名から始まったものではなく、ほぼ10年にわたる「政治的・個人的」な二重の絆であり、家族的人脈、政策理念、権力闘争が複雑に絡み合っています。

2.1 家族的絆:エスティ・ローダー家の「政治的橋渡し役」

ウォッシュとトランプの最も直接的な関係は、ウォッシュの婚姻関係に由来します。ウォッシュの妻ジェーン・ローダー氏はエスティ・ローダー社の相続人であり、義父のロナルド・ラウド氏はトランプ氏と60年にわたって親しい友人であり、中心的な政治的同盟者でもあります。

ラウド氏とトランプ氏の友情はニューヨーク軍事学校時代に始まり、同級生であるだけでなく、長期にわたるビジネスパートナーおよび政治的支持者でもあります。ラウド氏はトランプ氏の2016年および2024年の大統領選挙キャンペーンにおける重要な資金提供者であり、「グリーンランド島の買収」をトランプ氏に最初に提案した人物でもあります。この極めて物議を醸す提案は、トランプ氏の第1期大統領在任期間の象徴的な出来事の一つとなりました。トランプ氏の伝記作者ティム・オブライエン氏は、次のように述べています。「トランプ氏にとって、権力や名声を持つ人物とつながりを持つ者は誰でも、極めて重要なのだ」。ラウド氏の家族的背景は、ウォッシュがトランプ氏の政策決定層において「政治的通行証」を得る上で、間違いなく大きなアドバンテージとなっています。

こうした家族的絆によって築かれた信頼基盤は、他の候補者と比較した場合のウォッシュの独自の強みです。トランプ氏の政治的ロジックでは、「知人の推薦」や「家族的関係」は、専門的資格よりも任命結果を左右する要素となることが多いのです。2025年12月、トランプ氏は『ウォールストリート・ジャーナル』紙のインタビューで、ウォッシュをFRB議長の「ナンバーワン候補」と明言しました。この発言の裏には、ラウド氏の影響力が大きく作用していることは疑いようがありません。

2.2 10年にわたる駆け引き:「面接不合格」から「指名」へ

ウォッシュとトランプの政策的相互作用は、トランプ氏の第1期大統領在任期間である2017年にまでさかのぼります。当時、トランプ氏はFRB議長の選定にあたり、ウォッシュを直接「面接」しましたが、最終的には当時のFRB理事であったパウエル氏を選出しました。この決定は後にトランプ氏の「後悔」につながりました。2020年、トランプ氏はあるプライベートな場でウォッシュに対し、「ケビン、あのときお前を採用すべきだったよ。君がその職を欲しがっていたなら、なぜもう少し強く主張しなかった?」と語ったのです。

2025年にトランプ氏がホワイトハウスに復帰した後、両者のやり取りはさらに頻繁になりました。ウォッシュはトランプ氏の政権移行チームに経済政策に関する助言を提供するだけでなく、財務長官の潜在的候補とも目されていました。さらに重要なのは、ウォッシュが近年、政策的立場を「穏健な転向」させたことで、トランプ氏の核心的要請と徐々に一致するようになったことです。FRB在任中は「タカ派」として知られていたウォッシュですが、近年はトランプ氏の関税政策を公然と支持し、FRBが利下げを加速すべきだと呼びかけるようになりました。こうした立場の変化は、市場から「FRB議長の地位獲得を狙った政治的計算」と解釈されています。

2026年1月29日、トランプ氏がホワイトハウスでウォッシュと会談した後、FRB議長指名を翌30日の午前に前倒しで発表すると決定しました。この急なスケジュール変更は、二人の関係の「親密度」と「意思決定の迅速性」を如実に示しています。トランプ氏はTruth Socialプラットフォームで次のように投稿しました。「私はケビンを長年にわたり知っている。彼は真の天才であり、歴史に名を残すだろう」。このような極めて高い評価は、彼がパウエル氏に対して繰り返し行っている厳しい批判と鮮烈な対比を成しています。

2.3 理念の一致:「政策的対立」から「目標の一致」へ

ウォッシュとトランプの関係は、単なる「政治的依存関係」ではなく、一部の政策理念の一致に基づく「戦略的同盟」です。両者の核心的合意は、以下の三つの側面に現れています:

- パウエル政策に対する共通の批判:トランプ氏は長年にわたり、パウエル氏の「過剰な貨幣供給」がインフレの急騰を招いたと批判してきました。一方、ウォッシュは学術的観点から、パウエル時代のFRBは「ミッション・クリープ(使命の拡大)」を起こし、雇用や気候など本来の核心的課題以外の分野に過度に注力し、金融政策の独立性を損なったと非難しています。この「パウエル政策の失敗」に対する共通認識が、二人の協力の出発点となっています。

- 「利下げ」に対する共通の要請:トランプ氏は2025年初頭のホワイトハウス復帰以来、FRBに対して繰り返し利下げを公開で圧力をかけており、高金利が米国に毎年数千億ドルもの余分な債務利払いを課し、経済成長を妨げていると主張しています。これに対し、ウォッシュが提唱する「利下げとバランスシート縮小の並行実施」の枠組みは、まさにトランプ氏の利下げ要請に応えるものであり、同時に「バランスシート縮小」によって自らの「タカ派的基調」を維持することで、「政治的正しさ」と「学術的厳密さ」のバランスを図っています。

- 「FRBの独立性」に対する差異化された理解:ウォッシュは「FRBの独立性は価値ある事業である」と強調していますが、トランプ氏とともに、FRBは経済データへの依存を減らし、「フォワード・ガイダンス(先行的誘導)」という、トランプ氏が「まったく意味がない」と見なす政策ツールを放棄すべきだと考えています。この「政策の簡素化」に対する共通の追求が、両者を金融政策の運用面で結びつける契機となっています。

注目に値するのは、ウォッシュの立場変化が完全にトランプ氏への「迎合」ではないという点です。スイスのペクトラ・ウェルス・マネジメント社の米国上級エコノミストである崔暁氏は、ウォッシュが「最近、FRB議長のポストを非常に強く望んでいる」と指摘し、そのため金利問題でハト派的姿勢を取るようになったものの、その核心的政策枠組みである「限定的中央銀行主義」と「バランスシート縮小優先」の方針は一貫して変わっていないと述べています。このような「表面的迎合と内面的堅持」の戦略が、ウォッシュが政治的圧力と政策的独立性の間でバランスを取る鍵となるでしょう。

2.4 権力の均衡:「政治的依存」と「政策的自律」の駆け引き

ウォッシュとトランプの関係は、本質的に「政治的任命」と「中央銀行の独立性」との古典的な駆け引きです。暗号資産市場にとって、この駆け引きの結果は、FRB政策の方向性を直接決定し、ひいてはグローバルな流動性の構図に影響を及ぼします。

トランプ氏の立場から見れば、ウォッシュを指名する核心的目標は「金融政策の支配」です。トランプ氏は2025年初頭以降、パウエル氏の「行動の遅さ」を何度も公開で批判し、高金利が米国経済および政府財政を損なっていると主張してきました。彼は「利下げを行い、かつ自分の言うことを聞く」FRB議長を必要としており、その政治的目標である「経済成長最優先」を実現したいと考えています。ウォッシュの家族的背景と立場の転向は、トランプ氏がこの新任FRB議長を「コントロールできる」と信じさせる根拠となっています。

しかし、ウォッシュのキャリアを見れば、彼は一貫して「政策の独立性」を自らのブランドとしてきました。2010年、彼はQE2に反対して辞任したのですが、この「退くことによる抵抗」の行動は、彼が「中央銀行の独立性」を固く信じていることを示すものです。ドイツ銀行のレポートは、市場はウォッシュがトランプ氏の圧力の下で政策的自律性を維持できるかどうかを注視するだろうと指摘しています。これは、市場の信頼を左右する鍵となる要素です。

この権力の均衡の駆け引きは、以下の三つの結果を生む可能性があります:

暗号資産投資家にとって、この駆け引きの核心的観察指標は、ウォッシュ就任後の初回FOMC会合における政策声明、バランスシート縮小計画の具体的な詳細、そして彼が公の場でトランプ氏の政策についてどのように発言するかです。これらのサインは、暗号資産市場の短期的動向と長期的構図を直接決定します。

三、パウエルとウォッシュ:二世代のFRB議長の政策的分岐

ウォッシュの政策が暗号資産市場に与える影響を理解するには、まず前任議長パウエルとの金融政策の違いを明確にする必要があります。パウエル時代のFRB政策は「状況判断(ディスクリショナリー)」を核とするものであり、その政策サイクルは暗号資産市場の牛熊相場と強く連動していました。一方、ウォッシュの政策枠組みは「ルール志向」と「中央銀行の独立性」を重視するものであり、この違いは暗号資産市場の価格形成論理を再構築するでしょう。

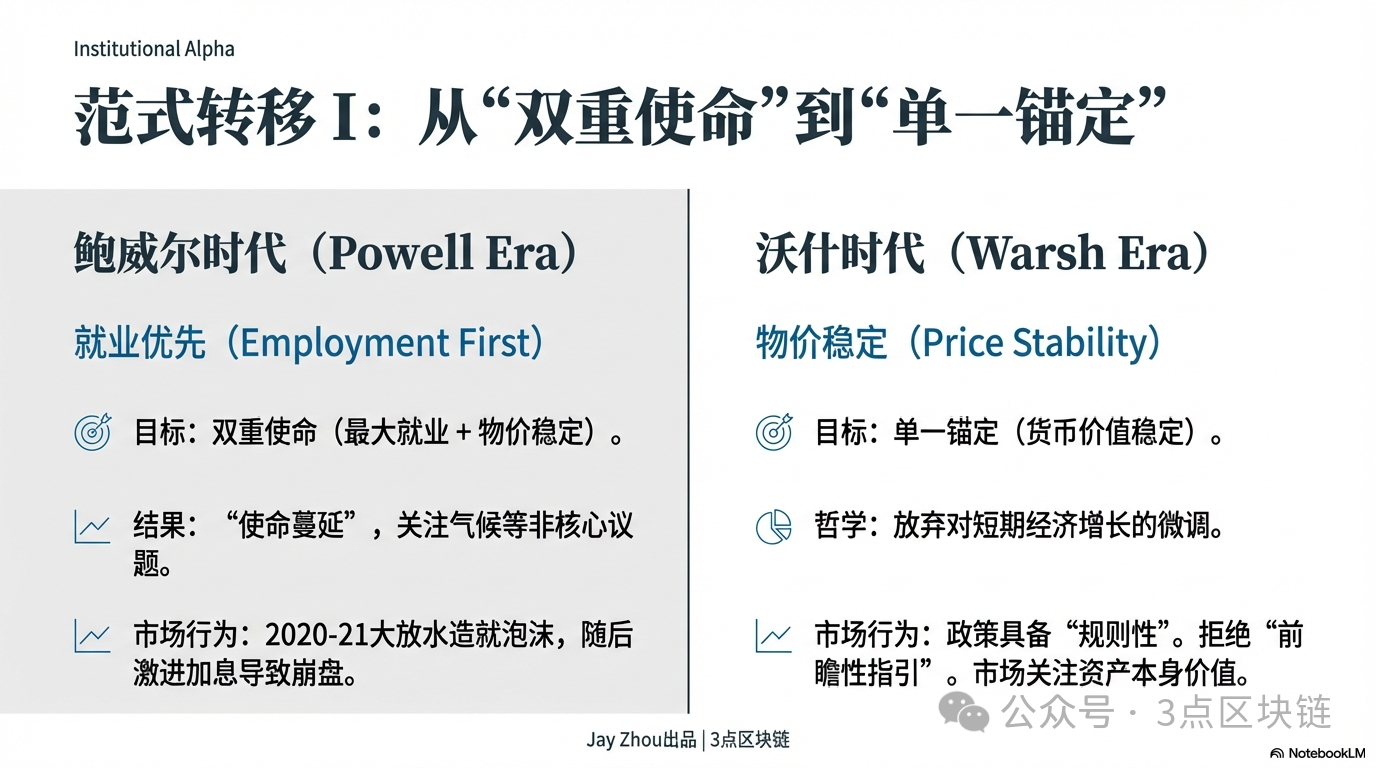

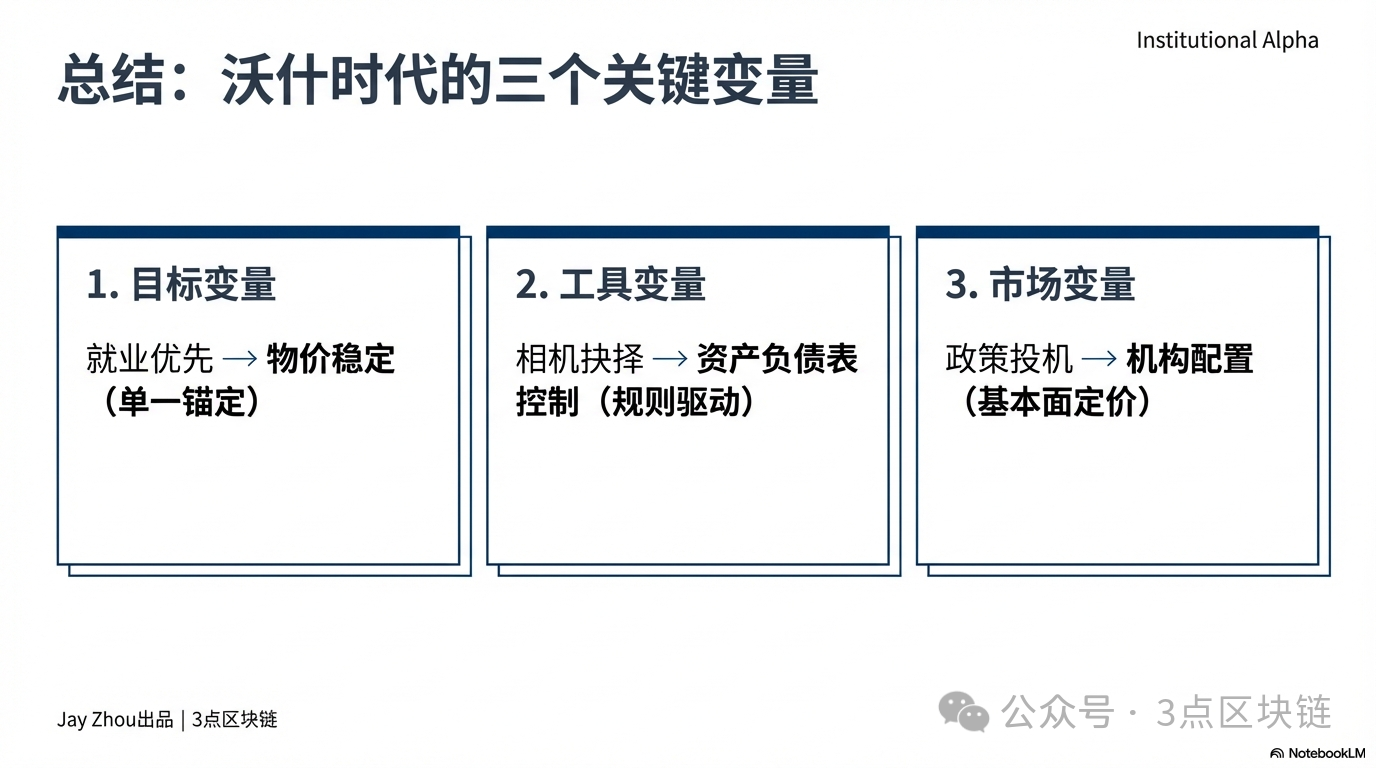

3.1 政策目標の違い:「二重使命」から「単一のアンカー」へ

パウエルがFRBを率いた8年間は、「最大雇用」と「物価安定」という二重使命を中心に据えた政策運営が行われました。2020年の新型コロナウイルス感染症(COVID-19)パンデミック発生後、パウエルは連邦基金金利を0~0.25%のゼロ金利水準へと急速に引き下げ、無制限の量的緩和計画を導入しました。FRBのバランスシートは18か月間で約4兆ドル拡大し、ピーク時には9兆ドルに達しました。

このような「雇用最優先」の政策指向は、暗号資産市場に前例のない流動性の饗宴をもたらしました。2020~2021年、ビットコイン価格は1万ドル未満から6.9万ドルへと急騰し、イーサリアムは200ドルから4,891ドルへと上昇、暗号資産市場の総時価総額は3兆ドルを突破しました。当時、市場はFRBの金融緩和政策を暗号資産価格上昇の核となる原動力と捉えており、ビットコインは「デジタルゴールド」としての避險属性を付与され、インフレヘッジとして人気の高い資産となりました。

しかし、2021年下半期にインフレ率が40年ぶりの高水準に達すると、パウエルの政策重点は「物価安定」へと移行しました。2022年3月、FRBは1980年代以降で最も過激な利上げサイクルを開始し、17か月間に累計525ベーシスポイントの利上げを実施するとともに、バランスシート縮小プロセスを開始しました。この政策転換は、暗号資産市場の崩落を直接引き起こしました。2022年、暗号資産市場の総時価総額は1.45兆ドルも消失し、ビットコインは1.5万ドルまで下落、イーサリアムは900ドルを割り込み、Three Arrows Capital(三箭資本)やFTXなどの主要機関が相次いで破綻し、暗号資産市場は長期にわたる弱気相場へと突入しました。

これに対し、ウォッシュの政策目標は「単一のアンカー」に近いものです。すなわち、FRBの本質的使命を「通貨価値の安定維持」へと回帰させることです。彼はパウエル時代のFRBを「ミッション・クリープ(使命の拡大)」を起こしたと鋭く批判し、FRBが雇用、気候、包摂性など本来の核心的課題ではない分野に過度に注力したことが、金融政策の独立性と有効性を損なったと指摘しています。ウォッシュは明確に、FRBは経済データへの依存を減らし、「通常の時期にはほとんど効果がない」とされるフォワード・ガイダンスという政策ツールを放棄すべきであり、代わりにマネーサプライおよびバランスシート規模の管理を通じて長期的な物価安定を実現すべきだと主張しています。

このような政策目標の違いは、ウォッシュ時代のFRB政策がより「ルール性」と「予測可能性」を持つ一方で、短期的な経済成長や雇用の安定を犠牲にすることがあることを意味します。暗号資産市場にとっては、これは「政策市(ポリシー・マーケット)」の論理が弱められ、暗号資産の価格形成がFRBの政策転換ではなく、自らの基本的価値(ファンダメンタルズ)に多く依拠することになるということを意味します。

3.2 政策ツールの分岐:「状況判断」から「ルール駆動」へ

パウエル時代のFRBは、「フォワード・ガイダンス」と「データ依存」の組み合わせツールを巧みに使いこなし、市場の期待を管理することで資金の流れを誘導しました。例えば、パウエルは2020年に「2023年まで低金利を維持する」と明言し、2022年には「インフレが2%目標まで低下するまで利上げを続ける」と強調しました。こうした明確な政策シグナルにより、市場は資産配分を事前に調整できたのです。

しかし、ウォッシュは、フォワード・ガイダンスを「金融危機時の特別なツールであり、通常の経済環境には適用できない」と考えています。彼はパウエル時代のFRBが「ブラックボックスのDSGEモデル」に過度に依存し、マネーサプライおよびバランスシート規模がインフレに与える核心的影響を無視したと批判しています。ウォッシュは、より透明でルール化された政策ツールの採用を主張しており、例えば一定のマネーサプライ成長率やバランスシート縮小の道筋を固定化することで、市場の政策予測を減らそうとしています。

政策ツールの分岐は、暗号資産市場のボラティリティ(変動率)に直接影響を与えます。パウエル時代のFRB政策は、しばしば暗号資産市場の激しい変動を引き起こしました。2025年11月、パウエルがバランスシート縮小の一時停止と25ベーシスポイントの利下げを発表すると、ビットコイン価格は発表直後に一旦下落した後上昇し、変動幅は5%以上に及びました。2026年1月、パウエルが「6月までの利下げ確率は低い」と発言すると、暗号資産市場は横ばい整理局面に入り、ビットコインのボラティリティは過去最低水準にまで低下しました。

パウエルとウォッシュのもう一つの大きな違いは、政治的圧力への対応戦略にあります。パウエルは在任中、トランプ氏の利下げ圧力を何度も跳ね除け、インフレ対策のための利上げを堅持し、FRBの独立性を守りました。しかし2025年になると、米連邦政府債務が38兆ドルを突破し、純利息支払い額が国防費に迫る状況に至ったため、パウエルの政策は財政的圧力に妥協せざるを得なくなりました。すなわち、バランスシート縮小の一時停止と小幅な利下げを行い、政府の債務償還負担を軽減しようとしたのです。

ウォッシュが直面する政治的圧力は、パウエルをはるかに上回るものとなるでしょう。トランプ氏はウォッシュの指名に際して、FRBが大幅な利下げを行い、経済成長を刺激し、政府の債務コストを削減することを明確に希望していると表明しました。しかし、ウォッシュは公の場で何度も、FRBの独立性は「価値ある事業」であり、政治的圧力に屈しないと強調しています。ドイツ銀行のレポートは、市場がウォッシュがトランプ氏の圧力の下で政策的独立性を維持できるかどうかを注視するだろうと指摘しており、これが市場の信頼を左右する鍵となる要素であるとしています。

暗号資産市場にとって、もしウォッシュが政治的圧力に屈し、「大幅な利下げ+穏やかなバランスシート縮小」の政策コンビネーションを導入すれば、短期的には流動性が放出され、暗号資産価格の上昇を後押しすることになります。しかし、もしウォッシュが「小幅な利下げ+積極的なバランスシート縮小」の政策主張を堅持すれば、市場の流動性は継続的に引き締められ、暗号資産市場の弱気相場がさらに長期化する可能性があります。

四、ウォッシュ時代:暗号資産市場の構図の再編と生存論理

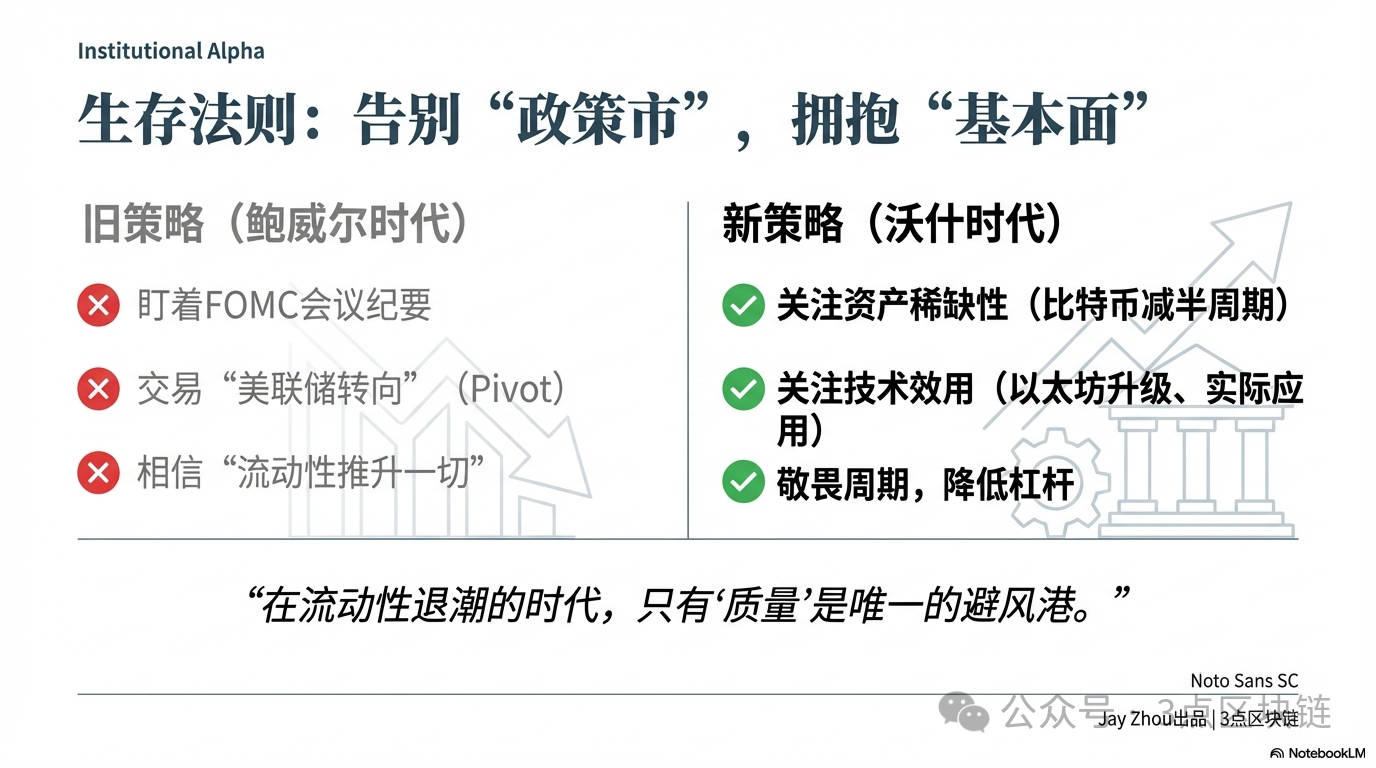

ケビン・ウォッシュの政策主張は、流動性、規制、資金の流れという三つの次元から、暗号資産市場の構図を再編成します。「利下げとバランスシート縮小の並行実施」という政策枠組みの下で、暗号資産市場はパウエル時代の「政策市(ポリシー・マーケット)」の論理から離れ、「基本的価値(ファンダメンタルズ)主導」の新たな段階へと移行します。投資家にとって、この構図の変化を理解し、それに適応することは、弱気相場を乗り越える鍵となります。

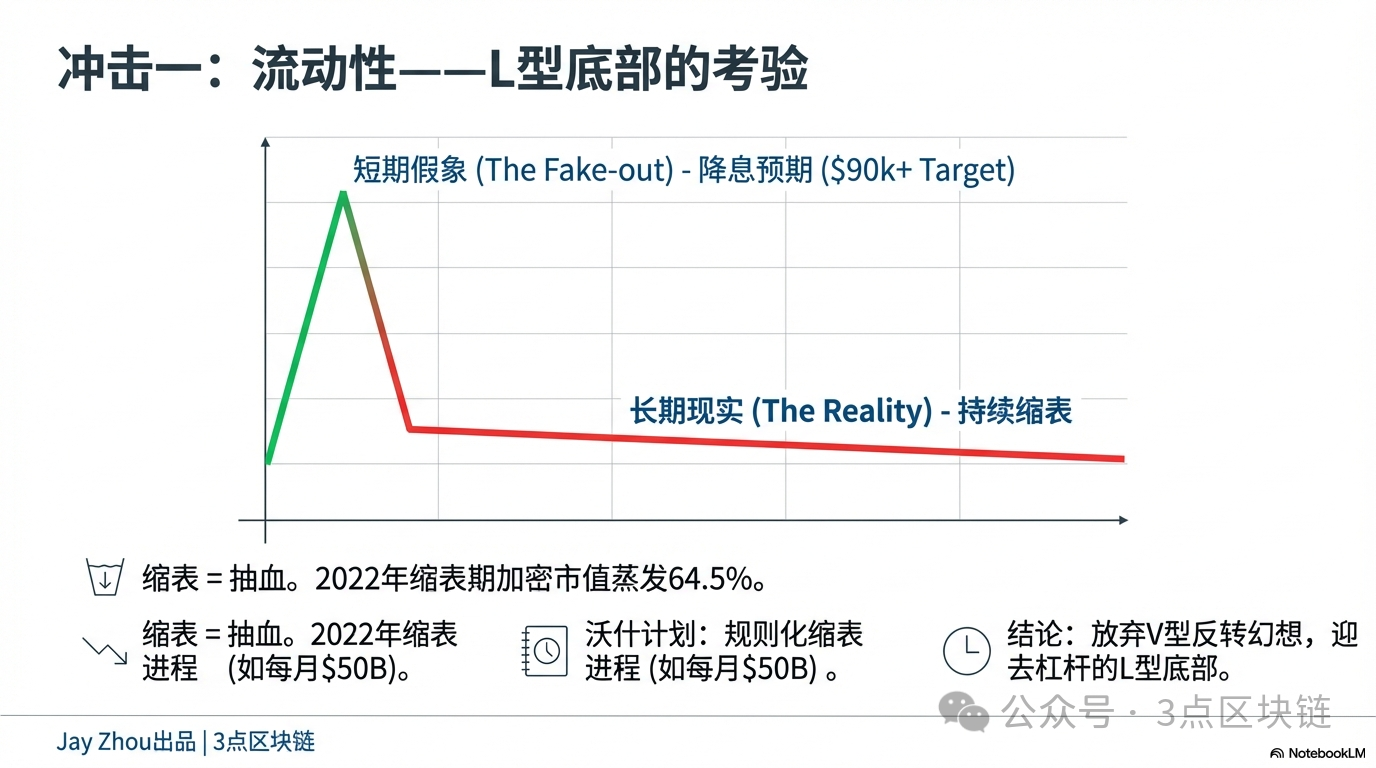

4.1 流動性の駆け引き:短期的恩恵と長期的不利の二重試練

ウォッシュの「利下げとバランスシート縮小の並行実施」という政策コンビネーションは、暗号資産市場の流動性に短期的には好影響を与え、長期的には悪影響を及ぼすという二重の影響をもたらします。

短期的には、利下げによりドル調達コストが低下し、世界的なドル流動性の緊張が緩和されます。過去のデータによれば、FRBの利下げはしばしば資金をドル資産からリスク資産へとシフトさせます。2020年にパウエルが利下げを実施した後、暗号資産市場は一大ブルマーケットを迎えました。2025年11月にパウエルがバランスシート縮小の一時停止と25ベーシスポイントの利下げを発表した際、ビットコイン価格は8.5万ドルから9.2万ドルへと反発しました。もしウォッシュが2026年6月に正式に就任後に利下げ政策を導入すれば、暗号資産市場は短期的な反発を経験する可能性があり、ビットコインは9万ドルの壁を突破するかもしれません。イーサリアムも3,000ドルを超える水準に戻る可能性があります。

しかし長期的には、バランスシート縮小は市場の流動性を継続的に吸収し、暗号資産の評価を抑えることになります。FRBのバランスシート縮小プロセスは、本質的に金融危機期間中に注入された流動性を取り戻すものであり、これによりグローバルなドル供給が減少し、リスク資産の評価水準が下方修正されることになります。2022年のFRBのバランスシート縮小期間中、暗号資産市場の総時価総額は64.5%も消失しました。この歴史的経験は、バランスシート縮小が暗号資産市場に与える悪影響が、利上げをはるかに上回ることを示しています。

さらに重要なのは、ウォッシュのバランスシート縮小政策は「一度限りの措置」ではなく、「ルール化されたプロセス」であるという点です。ドイツ銀行のレポートの予測によれば、ウォッシュは毎月500億ドルの資産縮小といった固定的な道筋を設定し、FRBのバランスシート規模をGDPの約20%まで縮小するまで継続する可能性があります。このような予測可能なバランスシート縮小プロセスは、市場が流動性引き締めの影響を事前に消化することを可能にし、暗号資産市場の下落は2022年ほど劇的ではなくなるかもしれませんが、「陰に沈んで止まらない(陰跌不止)」という傾向を呈するでしょう。

暗号資産投資家にとって、これは「底値買い(キャッチ・ザ・フォール)」の難易度が大幅に高まることを意味します。パウエル時代には、投資家はFRBの利上げ終了地点や利下げ開始時期を予測することで、暗号資産市場の底値を把握することができました。しかし、ウォッシュ時代には、バランスシート縮小プロセスの長期性と確実性により、暗号資産市場の底値は「L字型」の動きを示すようになり、投資家は「底値買い→反発」という投機的思考を捨て、暗号資産の長期的価値に注目する必要があります。

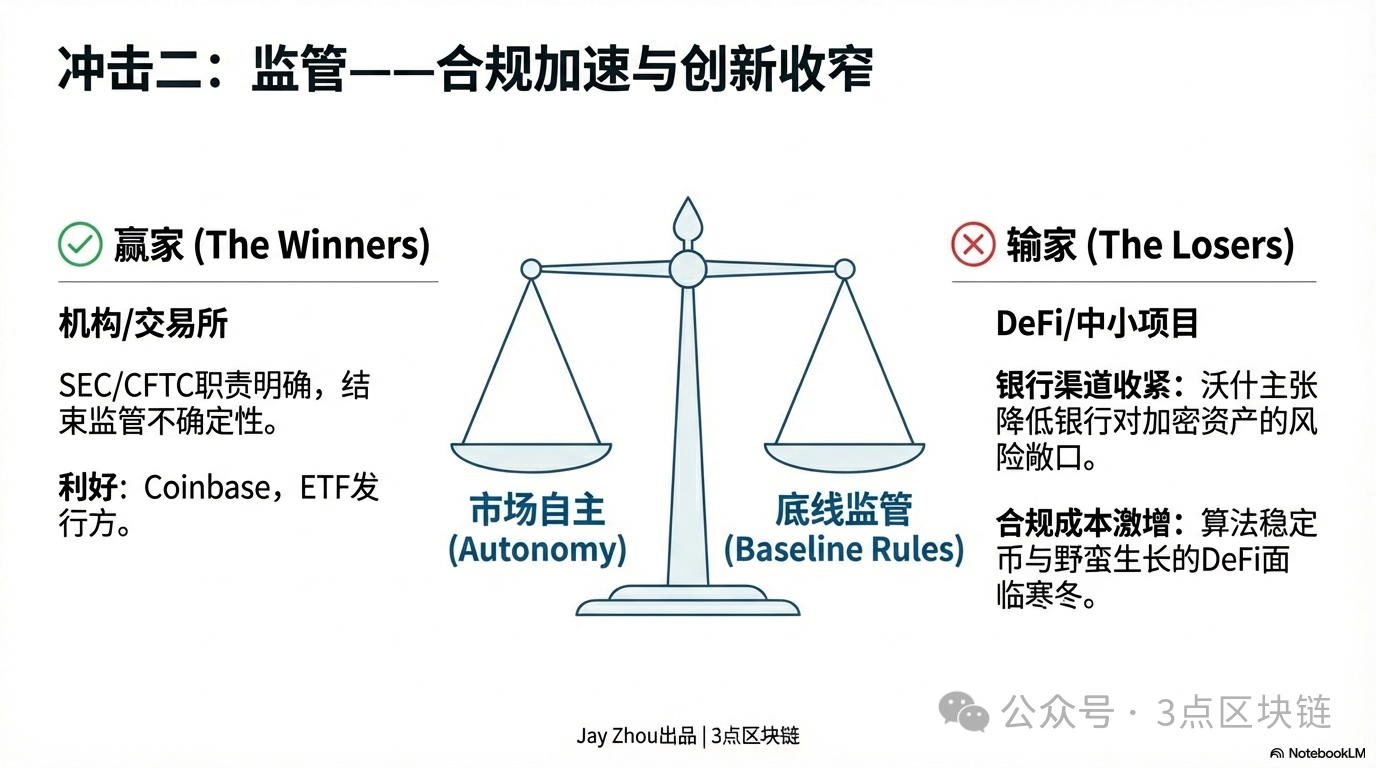

4.2 規制の再構築:コンプライアンス化の加速とイノベーション空間の縮小

ウォッシュの政策主張は、暗号資産市場の流動性に影響を与えるだけでなく、暗号資産業界のコンプライアンス化を加速させるでしょう。

ウォッシュはFRB理事在任中、「金融安定の重視」で知られていました。彼は、金融イノベーションが規制枠組みから逸脱すれば、システミック・リスクを引き起こす可能性があると何度も警告しています。暗号資産規制に関して、ウォッシュの核心的見解は「市場主導+最低限の規制」です。すなわち、政府による暗号資産市場のイノベーションへの過度な介入を否定する一方で、暗号資産はマネーロンダリング防止(AML)、テロ資金供与防止(CTF)などの基本的な規制ルールを遵守しなければならないと強調しています。

短期的には、ウォッシュの規制方針は暗号資産市場に「息をつく時間」をもたらす可能性があります。パウエル時代のFRBと比較して、ウォッシュは暗号資産の発展を政府ではなく市場に主導させることを好む傾向があります。彼はFRBによる暗号資産の直接規制を反対し、代わりに米証券取引委員会(SEC)や商品先物取引委員会(CFTC)などの既存の規制機関が、暗号資産の法的地位と規制枠組みを明確化するよう推進するかもしれません。これにより、現在暗号資産市場が直面している「規制の不確実性」問題が解決され、より多くの機関投資資金が参入することを促進するでしょう。

しかし長期的には、ウォッシュの規制方針は暗号資産業界の「再編と分化」を推進します。一方で、コンプライアンス化の加速は、暗号資産取引所やステーブルコイン発行者などの主要企業に対し、リスク管理の強化と規制遵守を強制します。例えば、CoinbaseやBinanceなどの取引所は、透明性を高め、より多くのユーザー情報および取引情報を開示する必要が出てくるかもしれません。USDTやUSDCなどのステーブルコインは、より厳格な準備金審査を受け、ドルとの1:1のペッグを確保する必要があるかもしれません。

他方で、コンプライアンス化コストの上昇は、中小規模の暗号資産プロジェクトの生存空間を圧迫します。ウォッシュは「規制改革を通じて銀行の準備金需要を低下させる」ことを主張しており、これは銀行が暗号資産プロジェクトの資金調達ニーズをより厳しく審査することを意味します。中小規模の暗号資産プロジェクトは銀行からの融資を得にくくなり、リスク投資やICOによる資金調達に頼らざるを得ず、資金調達の難易度が大幅に高まるでしょう。また、ウォッシュは「アルゴリズム型ステーブルコイン」や「分散型金融(DeFi)」などのイノベーション製品に対しては慎重な規制姿勢を取ると見られており、これらの分野におけるイノベーションの余地が制限される可能性があります。

暗号資産投資家にとって、これは「リーダー効果(龍頭効果)」がさらに顕著になることを意味します。ビットコインやイーサリアムなど、コンプライアンス化の程度が高く、流動性に富んだ主要な暗号資産は、機関投資資金のポートフォリオに組み込まれる優先対象となるでしょう。一方で、実際の活用シーンが乏しく、コンプライアンス上のリスクが高いアルトコインは、市場から淘汰され、最終的にはゼロになる可能性があります。

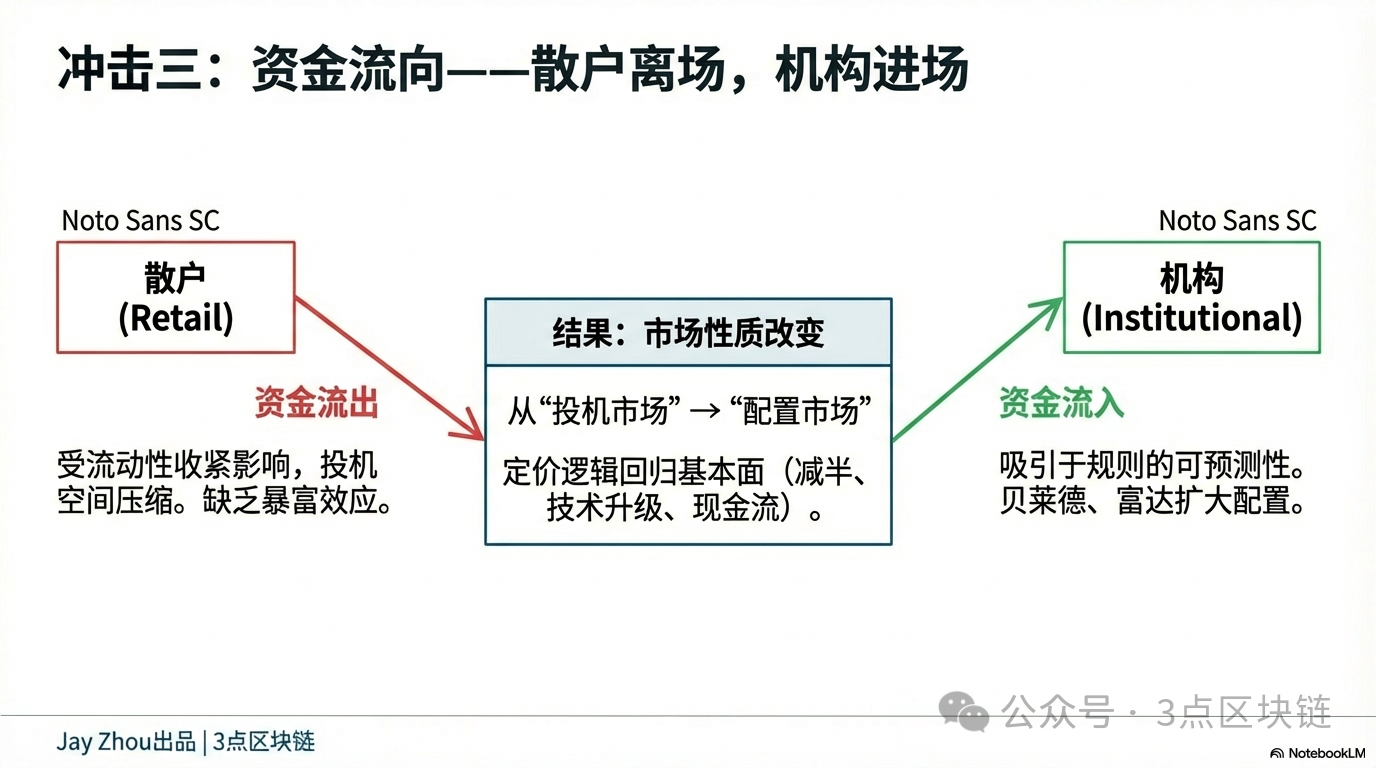

4.3 資金の流れ:機関資金の流入と個人投資家の流出の分岐

ウォッシュ時代のFRB政策は、暗号資産市場の資金の流れを分岐させます。すなわち、機関資金の流入が加速し、個人投資家の流出が継続するという流れです。

機関資金の側面から見れば、ウォッシュの「ルール駆動」型政策は市場の予測可能性を高め、より多くの伝統的金融機関が暗号資産への配置を拡大するでしょう。例えば、ブラックロックやファイデリティなどの資産運用大手は、ビットコインETFの保有規模を拡大し、暗号資産を長期投資ポートフォリオに組み込むかもしれません。JPモルガンやゴールドマン・サックスなどの投資銀行は、機関投資家のヘッジ需要に対応するため、より多くの暗号資産関連デリバティブを提供するかもしれません。

機関資金の流入は、二つの顕著な変化をもたらします。第一に、暗号資産市場のボラティリティ(変動率)がさらに低下します。機関投資家は短期的な投機ではなく、長期的な保有を好むため、暗号資産の価格変動が減少します。例えば、ビットコインの1日ごとのボラティリティは現在の3%から1~2%へと低下し、ゴールドや株式などの伝統的資産と同程度の水準になるかもしれません。第二に、暗号資産市場の価格形成論理がより合理的になります。機関投資家は、ビットコインの希少性、イーサリアムの技術的アップグレード、暗号資産プロジェクトの収益性など、暗号資産の基本的価値(ファンダメンタルズ)を重視するため、市場の感情や投機的なバブルに左右されにくくなります。

個人投資家の側面から見れば、ウォッシュのバランスシート縮小政策は市場の流動性を継続的に引き締め、個人投資家の投機的空間を圧迫します。2022年の暗号資産弱気相場はすでに証明しています。市場の流動性が枯渇した際、個人投資家は常に最大の被害者となります。彼らは高値で買い増し、安値で損切りしてしまい、最終的にすべての資金を失うことになります。ウォッシュ時代には、バランスシート縮小プロセスの長期性と確実性により、個人投資家は短期的な投機で利益を得ることが困難になり、市場から退場して様子を見るしかなくなるでしょう。

資金の流れの分岐は、暗号資産市場を「個人投資家主導の投機的市場」から、「機関投資家主導の資産配置市場」へと推し進めます。これは、暗号資産市場が成熟していく過程であり、伝統的金融市場との連動性がさらに高まることを意味します。しかし、個人投資家にとっては、暗号資産市場における「一攫千金のチャンス」が次第に減少し、暗号資産への投資にはより専門的な知識とより長期的な視点が必要となることを意味します。

五、結論:「政策市(ポリシー・マーケット)」の終焉と「基本的価値(ファンダメンタルズ)」への回帰

ケビン・ウォッシュの指名は、FRBの金融政策が全く新しい時代へと突入することを意味します。規制、投資、学界を横断する「クロスボーダー型人物」であるウォッシュと、トランプ氏との複雑な関係ネットワークは、米国の金融政策の方向性を左右する鍵となる変数です。暗号資産市場にとって、この金融政策の変革は、挑戦であると同時に、機会でもあります。

挑戦とは、ウォッシュの「利下げとバランスシート縮小の並行実施」政策が市場の流動性を継続的に引き締め、暗号資産市場の弱気相場がさらに長期化する可能性があるということです。従来の「政策市(ポリシー・マーケット)」の論理は弱められ、暗号資産の価格形成はFRBの政策転換ではなく、自らの基本的価値(ファンダメンタルズ)に多く依拠することになります。

機会とは、ウォッシュの「ルール駆動」型政策が市場の予測可能性を高め、より多くの機関資金を惹きつけ、暗号資産市場を「個人投資家主導の投機的市場」から、「機関投資家主導の資産配置市場」へと推し進めることです。これは、暗号資産市場が成熟するにあたって不可欠な通過点であり、暗号資産が真に価値回帰を果たすための出発点でもあるかもしれません。

ウォッシュ時代において、暗号資産投資家は「底値買い→反発」という投機的思考を捨て、暗号資産の長期的価値に注目する必要があります。ビットコインの半減期、イーサリアムのアップグレードの進捗、暗号資産プロジェクトの実際の活用シーンなど、これらこそが暗号資産の将来の価格動向を決定する核心的要因です。市場を畏れ、価値を守ることだけが、この金融政策変革の波を乗り越え、弱気相場を乗り切り、曙光を待つ唯一の道です。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News