連邦準備制度理事会が400億ドル相当の国債を購入、量的緩和とは別物

TechFlow厳選深潮セレクト

連邦準備制度理事会が400億ドル相当の国債を購入、量的緩和とは別物

なぜRMPはQEと同等ではないのか?

著者:Alex Krüger

翻訳:TechFlow

連邦準備制度(FRB)はついに、毎月400億ドルの米国債を購入する意向を表明し、市場はすでに「量的緩和(QE)!」と声を上げ始めた。

一見すると、この金額は経済刺激を示唆しているように思えるが、その背後にあるメカニズムは異なる物語を語っている。パウエル氏のこの措置は経済を刺激するためではなく、金融システムの機能不全を防ぐためである。

以下では、FRBの準備管理買い入れ計画(Reserve Management Purchases、RMP)が構造的に量的緩和(QE)とどう異なり、その潜在的な影響について分析する。

量的緩和(QE)とは何か?

量的緩和を厳密に定義し、標準的な公開市場操作と区別するには、以下の条件を満たす必要がある。

三つの機械的条件

-

メカニズム(資産購入):中央銀行が新たな準備資金を創出することで資産を購入する。通常は政府債券が対象となる。

-

規模(大規模性):市場全体に比べて顕著な規模の購入であり、微調整ではなく、大量の流動性を金融システムに注入することを目的とする。

-

目標(価格より数量優先):標準的な政策は特定の金利(価格)目標を達成するために供給を調整するが、量的緩和は最終的な金利変化に関わらず、一定数量の資産を購入することを約束する。

機能的条件

-

正味の流動性増加(QE):資産購入の速度が、通貨や財務省普通勘定(TGA)などの非準備負債の増加速度を上回らなければならない。目的は必要な流動性の提供ではなく、過剰流動性を強制的にシステムに注入することである。

準備管理買い入れ(RMP)とは何か?

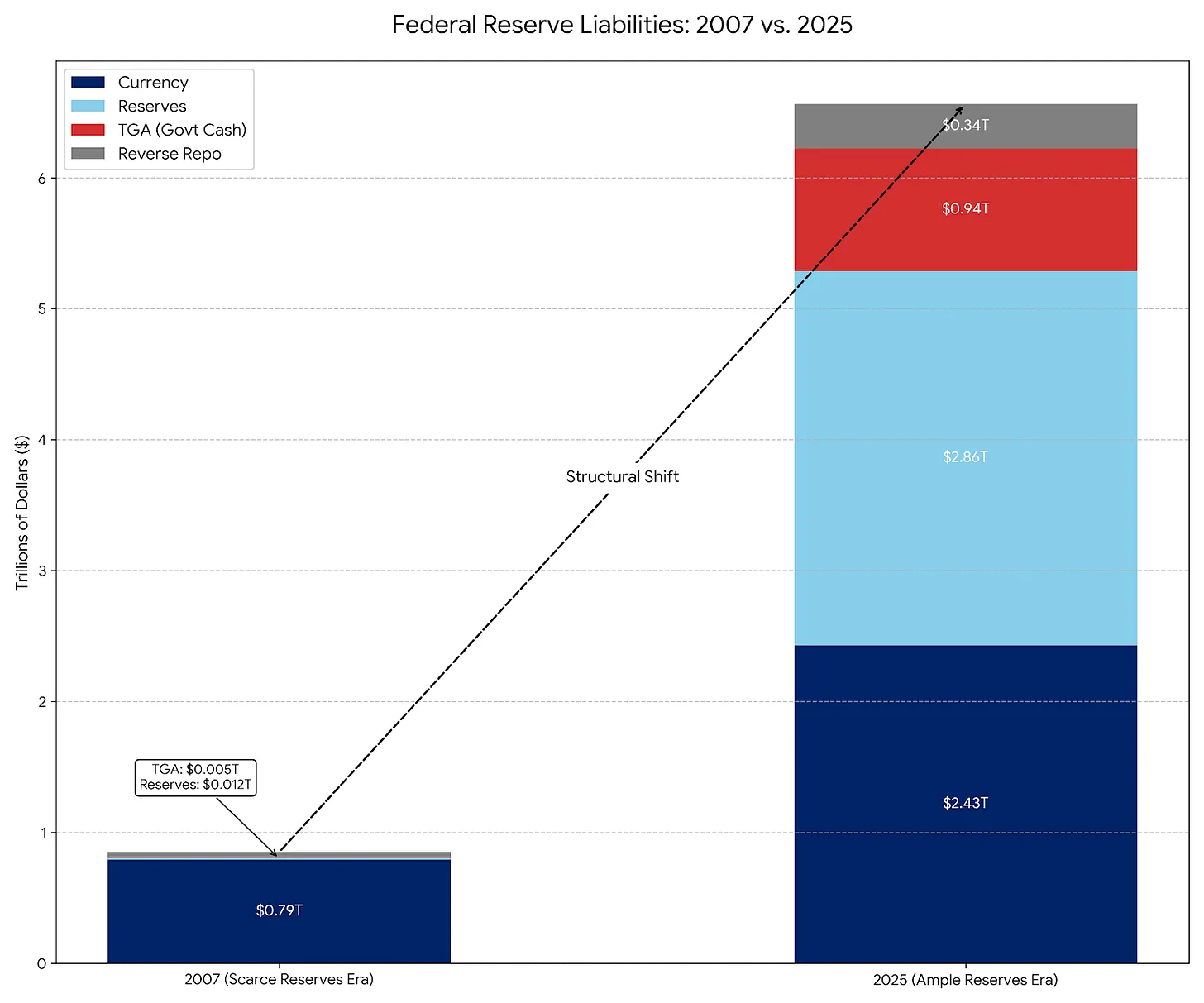

RMPは実質的に恒久的公開市場操作(Permanent Open Market Operations、POMO)の現代的後継であり、POMOは1920年代から2007年まで標準的に行われていた運用であった。しかし、2007年以降、FRBの負債構成は大きく変化しており、これにより運用範囲の調整が必要となった。

POMO(希少準備時代)

2008年以前、FRBの主な負債は流通中の現金であり、その他の負債は少なく予測可能であった。POMOのもとでは、FRBは一般市民の現金需要の増加に対応して証券を購入していた。これらの操作は流動性ニュートラルに調整されており、規模も小さく、市場価格や利回りに歪みを生じさせることはなかった。

RMP(十分準備時代)

今日では、現金はFRBの負債のごく一部に過ぎず、主に財務省普通勘定(TGA)や銀行準備など、高額で変動性の高い勘定によって負債が支配されている。RMPのもとでは、FRBは短期国債(T-Bills)を購入し、これらの変動を吸収し、「常に十分な準備供給を維持」することを目指している。POMOと同様に、RMPも設計上は流動性ニュートラルである。

なぜ今RMPを開始するのか:TGAと税期の影響

パウエル氏が準備管理買い入れ(RMP)を導入したのは、特定の金融システム上の問題——TGA(財務省普通勘定)による流動性引き揚げ(TGA Drain)——に対処するためである。

仕組み:個人や企業が納税を行うとき(特に12月と4月の主要納税期限)、現金(準備金)が彼らの銀行口座からFRBの政府当座預金口座(TGA)へ移動する。TGAは商業銀行システムの外にある。

影響:この資金移動は銀行システムから流動性を引き抜く。準備金が極端に低下すれば、銀行間での貸出が停止し、リポ市場(Repo Market)危機を引き起こす可能性がある(2019年9月のような状況)。

解決策:FRBは現在、この流動性引き揚げを相殺するためにRMPを開始している。TGAにロックされる流動性に代わる400億ドルの新規準備金を創出するのだ。

RMPがなければ:納税による金融環境の引き締め(ネガティブ)。 RMPがあれば:納税の影響は中和される(ニュートラル)。

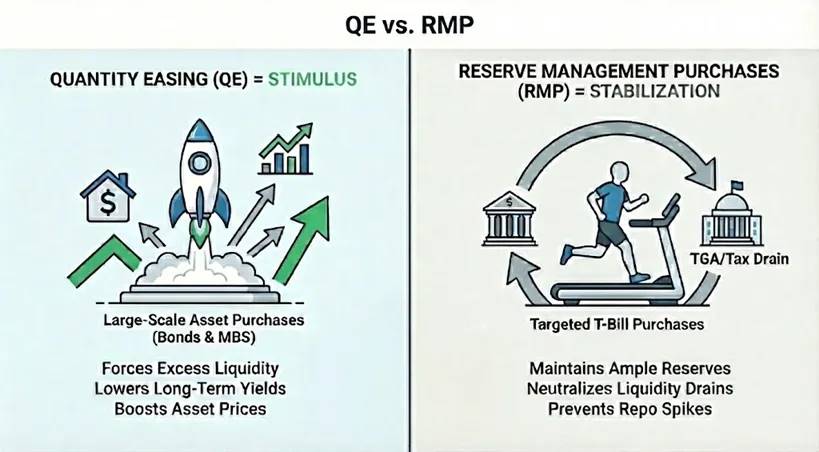

RMPは本当にQEなのか?

技術的には:はい。厳密なマネタリストの立場であれば、RMPはQEの定義を満たす。三大機械的条件すべてを満たしている——新規準備金を用いた大規模な資産購入(月400億ドル)、価格よりも数量を重視する目標設定。

機能的には:いいえ。RMPの役割は安定化であり、QEの役割は刺激である。RMPは金融環境を大幅に緩和するものではなく、TGAの補充などの期間中に金融環境がさらに引き締まることを防ぐものである。経済自体が自然に流動性を引き抜くため、RMPは現状維持のために継続的に運営されなければならない。

RMPが本格的なQEに転換するのはいつか?

RMPが完全なQEに転換するには、以下のいずれかの変数が変化する必要がある。

A. 残存期間の変化:RMPが長期国債や住宅ローン担保証券(MBS)の購入を始めれば、それはQEになる。これによりFRBは市場の金利(期間)リスクを除去し、利回りを押し下げ、投資家を高リスク資産へと駆り立て、資産価格を押し上げる。

B. 数量の変化:準備金の自然需要が減速(例:TGAの増加停止)したにもかかわらず、FRBが毎月400億ドルの購入を続ける場合、RMPはQEになる。このとき、FRBは金融システムに需要を超えた流動性を注入しており、それらは必然的に金融資産市場に流入する。

結論:市場への影響

RMPは、税期における流動性引き揚げが資産価格に及ぼす影響を防ぐことを目的としている。技術的にはニュートラルだが、その再開は市場に対して心理的なシグナルを送っている:「FRBの保護網(Fed Put)」が作動したということだ。この発表はリスク資産にとって純粋に好材料であり、「穏やかな追い風」を提供する。毎月400億ドルの購入を約束することで、FRBは事実上、銀行システムの流動性に底入れを提供している。これによりリポ危機というテールリスクが排除され、市場のレバレッジに対する自信が強化される。

ただし、RMPは安定装置であって刺激装置ではない点に注意が必要である。RMPはTGAによって引き抜かれる流動性を代替するだけであり、純粋なマネタリー・ベースの拡大ではないため、体系的な緩和措置としての真のQEと誤解されてはならない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News