レイ・ダリオ『原則』で最も過小評価されている章:「大循環」について——彼は3年前にすでにすべてを明らかにしていた

TechFlow厳選深潮セレクト

レイ・ダリオ『原則』で最も過小評価されている章:「大循環」について——彼は3年前にすでにすべてを明らかにしていた

大周期における投資――なぜ過去500年にわたり繰り返されてきたこの法則を、私は無視できないのか?

著者:レイ・ダリオ

編訳:TechFlow

TechFlow解説:本稿は7,500万回以上閲覧され、レイ・ダリオ『プリンシプル:変化する世界秩序への対応』の第2章であり、大循環(ビッグ・サイクル)の枠組みにおけるポートフォリオ構築手法を専門的に解説している。

ダリオは実際の歴史的データを用いて、過去1世紀間に主要な10カ国中7カ国が少なくとも1度は富を事実上ゼロに近い水準まで失ったという衝撃的な事実を明らかにしている——しかしその歴史を研究した投資家はごく少数である。現在、グローバルな秩序における摩擦が高まっている状況において、この分析フレームワークの参考価値は、一般的なマクロ経済評論を大きく凌駕する。

全文は以下の通り:

先週、私は2021年に出版された『プリンシプル:変化する世界秩序への対応』から、私が「大循環」と呼ぶものにおける地政学的秩序の崩壊時に注目すべき古典的なサインとその展開プロセスを詳細に解説した一章を共有しました。この記事は非常に高い人気を博し、7,500万回を超える閲覧数を記録しました。また、多くの読者から「これは投資にどう影響するのか?」という問いが寄せられました。

こうした問い合わせが多数あったため、今度は本書の次の章——『大循環における投資』——を皆様にお届けします。私は、この章が現在の投資視点にとって極めて有用であると考えています。以下で全文をお読みいただけます。

さらに、私の投資原則に興味をお持ちの方も多いことから、今後数週間にわたり順次公開してまいります。公開通知をご希望の方は、私のニュースレター『プリンシプル・ビュー(Principled Views)』を購読されるか、メールアラートを登録してください。

私の人生とキャリアを乗り切る戦略は、世界の仕組みを理解し、それらに基づいた対応原則を策定し、その後に具体的な配置を行うことです。本書で紹介している研究も、まさにこの目的のために実施されたものです。

当然ながら、これまでに検討してきたすべてのことを振り返る際、私はそれを投資にどう適用できるかを考えます。自分のやり方が正しく機能していると確信するには、その手法が歴史的にどのようなパフォーマンスを示すかを知る必要があります。もし過去に何が起きたかを自信を持って説明できず、あるいは未知の事象に対処するための戦略さえ持っていないなら、それは危険な無関心であると私は考えます。

私が過去500年にわたって行った研究から明らかになったのは、歴史上、富と権力の「大規模な蓄積」と「大規模な喪失」の循環が存在し、その最大の要因は債務および資本市場の循環であったということです。投資家の視点から見れば、これは「大投資循環」と呼べます。これらの循環を十分に理解し、戦術的にポートフォリオを移動または分散させることで、それらのリスクを回避したり、あるいは逆にそこから利益を得たりすることが必要だと私は考えています。こうした循環を理解し、理想的には各国がその循環のどの段階にあるかを判断できれば、それが可能になります。

約50年にわたるグローバル・マクロ投資のキャリアを通じて、私は時間と空間を超えて普遍的に成り立つ真実を多く発見し、それらを私の投資原則としてまとめました。ここで全ての原則について深く掘り下げるつもりはありませんが(それらの大部分は次作『プリンシプル:経済と投資』で詳しく論じる予定です)、一つ重要な原則をお伝えしたいと思います。

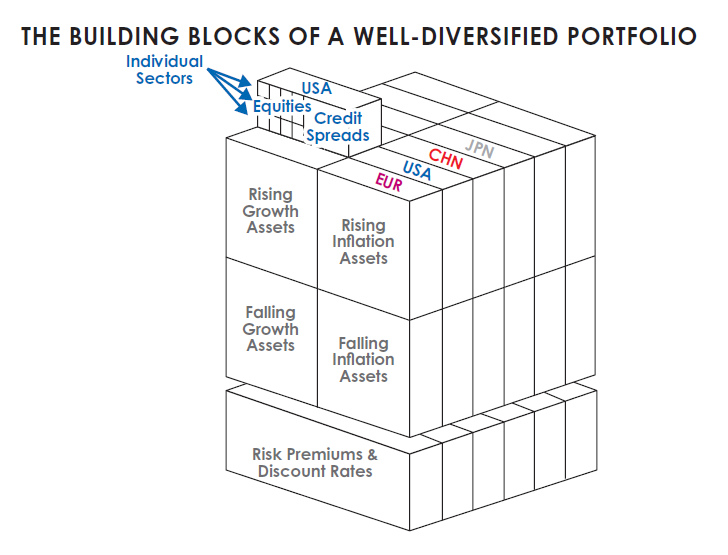

すべての市場は、主に以下の4つの要素によって駆動されます:成長、インフレ、リスクプレミアム、割引率。

なぜなら、あらゆる投資は本質的に「今日の一括支払い」と「将来の支払い」の交換だからです。将来のキャッシュフローは成長とインフレによって決まります。現金保有と比較して、投資家がどれだけのリスクを負うことに同意するかがリスクプレミアムです。そして、こうした将来の支払いが「現在どれだけの価値があるか(=現在価値)」は、割引率によって決定されます。

この4つの決定要因の変化が、投資リターンの変化を駆動します。それぞれの要因が今後どのように推移するかを教えていただければ、投資のパフォーマンスを予測できます。この理解により、世界で起きている出来事と市場で起きている出来事を相互に関連付けることができます。また、これにより、特定の経済環境に偏らないようにポートフォリオをバランスよく構成する方法も明らかになります。まさにこれが、良好な分散化を実現する道なのです。

政府は財政政策および金融政策を通じて、これらの要因に影響を与えます。したがって、政府が期待する事象と実際に起こる事象との間の相互作用こそが、循環を駆動する原動力です。たとえば、成長とインフレが低すぎると、中央銀行はより多くの貨幣および信用創造を行い、購買力を生み出します。これによりまず経済成長が加速し、その後やや遅れてインフレも上昇します。逆に、中央銀行が貨幣および信用の拡大を抑制すると、経済成長とインフレの両方が減速します。

市場リターンおよび経済状況を駆動するために、中央政府と中央銀行が行うことは異なります。中央政府は、資金の調達元と支出先を決定します。税収の徴収と支出は可能ですが、貨幣および信用の創造はできません。一方、中央銀行は貨幣および信用を創造できますが、それらが実体経済のどの分野に流入するかを決定することはできません。中央政府と中央銀行の行動は、商品・サービスおよび投資資産の売買に影響を与え、その価格を押し上げまたは押し下げます。

私にとって、各投資資産は、それぞれ固有の方法でこれらの駆動要因を反映しており、将来のキャッシュフローへの影響と整合した論理に基づいています。各投資資産はポートフォリオを構成するモジュールであり、課題はこれらを、上記4つの要因に影響を与える世界の出来事を考慮して適切に組み合わせることです。

たとえば、成長が予想を上回る場合、他の条件が一定ならば株価は上昇する可能性があります。また、成長とインフレが予想を上回る場合、債券価格は下落する可能性があります。

私の目標は、こうしたモジュールを、バランスの取れた分散型ポートフォリオとして構成し、同時に、現在進行中あるいは今後起こりうる、上記4つの要因に影響を与える世界の出来事に応じて戦術的に傾斜させることです。こうしたモジュールは、国別、経済環境別、さらには業種別、個別企業別まで細分化できます。この概念をバランスの取れたポートフォリオに適用すると、下図のようになります。私はこの視点を通して、歴史的事象、市場の歴史、およびポートフォリオの挙動を考察しています。

私のアプローチが大多数の投資家とは異なる理由は、大きく2つあります。第一に、ほとんどの投資家は歴史上の類似期間を探そうとはしません。彼らは歴史および過去の投資リターンが、自分たちにとって基本的に無関係だと考えているからです。第二に、彼らは私が先ほど説明したような視点で投資リターンを捉えていません。私はこうした視点が、私およびブリッジウォーターに競争優位性をもたらしていると信じていますが、それを採用するかどうかは、あくまでご自身の判断に委ねられます。

大多数の投資家は、自らの人生経験に基づいて将来を予測します。少数のより勤勉な投資家は、1950年代や1960年代に自分の意思決定ルールがどう機能したかを歴史的に検証しようとします。しかし、私が知る限り、どの投資家も、また私が知る多くの上級経済政策立案者(その中でも最良の人材を含む)も、過去に何が起きたのか、そしてその原因を正確に理解していません。長期リターンを調べる投資家の多くは、第一次・第二次世界大戦の勝利国である米国と英国のリターンを代表的なデータとして扱っています。

その理由は、第二次世界大戦後に存続した株式および債券市場がほとんどなかったからです。しかし、こうした国々および時期は代表的ではなく、「サバイバー・バイアス(生存者バイアス)」が存在します。米国と英国のリターンを検討することは、大循環の中で最も幸運な時期に最も幸運な国々を検討することに他なりません。他の国々やそれ以前の時期に何が起きたかを検討しないと、歪んだ視点しか得られません。

大循環に関する既知の知識を基に論理的に推論すると、視野を数十年先へと広げ、さまざまな地域で何が起きたかを検討することで、驚くほど異なる視点が得られます。私はこの点を示したいと思います。なぜなら、あなたがこれを理解すべきだと考えるからです。

1945年以前の35年間、大多数の国のほぼすべての富が破滅または没収されました。ある国では、資本市場および資本主義が旧体制の他の側面とともに崩壊した結果、多くの資本家が殺害または投獄されました。これは、彼らに対する民衆の怒りによるものです。

過去数世紀を振り返れば、こうした極端な繁栄/不況の循環が規則的に繰り返されていることがわかります。すなわち、資本と資本主義の繁栄期(例:19世紀末~20世紀初頭の第2次産業革命およびギルド・エイジ)の後には、過渡期(例:1900~1910年代の国内の対立激化および国際的な富と権力の奪い合いの激化)が続き、その後、大規模な対立および経済的不況期(例:1910~1945年にかけて起きたもの)が到来します。

また、こうした繁栄期と不況期の背後にある因果関係は、現在では循環の終盤における不況および再編期に似ており、初期の繁栄および建設期とは異なっていることも確認できます。

私の目標は単に過去に何が起きたかを認識・理解し、それを可能な限り忠実に皆さんに提示することです。それが、私が今から試みようとしていることです。物語はそれよりもずっと前から始まっていますが、ここでは1350年から始めます。

資本主義および市場の大循環

1350年以前、キリスト教およびイスラーム教では利子付き貸付が禁じられていました——ユダヤ教においても、ユダヤ共同体内部では同様に禁止されていました——なぜなら、それは深刻な問題を引き起こしていたからです。人間の本性により、人々は返済能力を超えて借金をし、借り手と貸し手の間に緊張関係が生じ、しばしば暴力を招いていました。貸付ができないため、通貨は「硬貨(金・銀)」でした。約1世紀後の大航海時代には、探検家たちが世界中を旅し、金・銀その他の硬資産を集めて、より多くの富を蓄積しました。これが当時の最大の富の蓄積方法でした。探検家と彼らを支援した者は、利益を分け合いました。これは、インセンティブに基づく富の獲得システムとして非常に効果的でした。

私たちが今日知る貸付の「錬金術」は、約1350年にイタリアで初めて創出されました。貸付のルールが変わり、新たな形態の通貨——現金預金、債券、株式——が誕生しました。その形態は、私たちが今日知るものと非常に類似しています。富は、通貨の支払いを約束するものへと変わりました。私はこれを「金融的富」と呼びます。

債券市場および株式市場の発明と発展が及ぼした影響の大きさを考えてみてください。それ以前、すべての富は有形のものでした。こうした市場の創設が、いかに多くの「金融的富」を生み出したかを想像してみてください。この違いを理解するには、たとえばあなたの現金預金および株式・債券が将来支払うという約束が存在しなかったと仮定して、あなたが現在どれだけの「富」を持っているかを考えてみてください。おそらくほとんど何も残らず、あなたは破産したと感じ、行動も変わることでしょう——例えば、有形の富(不動産など)をより多く貯めようとするかもしれません。これが、現金預金・債券・株式が創出される以前の状態だったのです。

金融的富の発明および拡大に伴い、通貨は金・銀との紐付けから解放されました。通貨および信用、ひいては購買力の制約が緩和されたため、起業家が良いアイデアを思いつくと、会社を設立し、借入を行ったり、あるいは会社の株式を売却して必要な資金を調達することが日常的になりました。こうしたことが可能になったのは、支払いの約束が帳簿上の記録という形で通貨となったからです。

約1350年、こうしたことができるようになった人々——とりわけフィレンツェのメディチ家が有名ですが——は通貨を創造することができました。もし信用を創造できるなら——例えば、実際の通貨の5倍(銀行はこれを実現できます)——大量の購買力を生み出すことができ、それゆえ、他のタイプの通貨(金・銀)をそれほど多く必要としなくなります。新しいタイプの通貨の創造は、かつてそうであったように、今でも一種の錬金術です。こうした創造・活用ができる人々——銀行家、起業家、資本家——は、非常に裕福で強大になりました。

金融的富の拡大プロセスは今日に至るまで続いており、金融的富はすでに非常に膨大となり、硬貨(金・銀)およびその他の有形の富(不動産など)は相対的に重要性を失っています。ただし、金融的富の形で存在する約束が増えるほど、それらが履行されないリスクも高まります。これが、古典的な大債務/通貨/経済循環の原因です。現在の金融的富が実際の富に対してどれほど大きいのかを考えてみてください。そして、あなた自身および他の金融的富の保有者が、それを実際に実際の富(つまり売却して何かを買うこと)に変換しようとしたと想像してみてください。それは銀行の取り付け騒ぎのようなものです。これは不可能です。債券および株式の価値は、それらが購入できるものと比較して大きすぎます。ただし、法定通貨制度の下では、中央銀行が紙幣を刷り、需要に応じた通貨を提供できるという点を忘れないでください。これは、時間と空間を超えて普遍的な真理です。

同様に、紙幣および金融資産(株式・債券など)——これらは本質的に支払いの約束に過ぎません——は、それ自体にはあまり価値がなく、有用なのはそれらが購入できるものだけです。

第3章で詳しく述べるように、信用が創造されると、支払いの約束とともに購買力も創造されます。そのため短期的には刺激効果があり、長期的には抑制効果があります。これにより循環が生まれます。歴史を通じて、通貨を獲得しようとする欲求(借入または株式売却による)と、通貨を貯めようとする欲求(貸出または株式購入による投資)は共生関係にありました。これは購買力の形での成長をもたらし、最終的には供給可能な量をはるかに超えた支払いの約束を生み出し、債務不履行による不況および株式市場の暴落という形で約束の不履行危機を引き起こしました。

そのとき、銀行家および資本家は文字通りおよび比喩的にも絞首刑に処され、大量の富および生命が失われ、危機緩和のために大量の法定通貨(刷ることが可能で、内包的価値を持たない通貨)が発行されました。

投資家視点から見た大循環の全体像

1350年から現在までの関連する歴史をすべて振り返るのはあまりにも煩雑ですが、代わりに、1900年から投資を始めた場合にどうなるかを示したいと思います。その前に、今後の内容で重点的に取り上げるリスクについて、私がどのようにリスクを捉えているかを説明したいと思います。

私にとって、投資リスクとは、標準偏差で測られる変動性ではなく、あなたのニーズを満たすのに十分な収益を得られないこと——つまり、支出に必要な金額を確保できないことです。ただし、後者はほぼ独占的に使われるリスク測定方法です。

私にとって、大多数の投資家が直面する3つの主なリスクは以下の通りです:① ポートフォリオが支出に必要なリターンを提供できないこと、② ポートフォリオが完全に破滅すること、③ 大部分の富が没収されること(例:高税率による)。

一見すると①と②は似ていますが、実は異なります。平均リターンが求められる水準を上回っていても、一度または複数回にわたって破滅的な大きな損失を被ることは十分にあり得るからです。

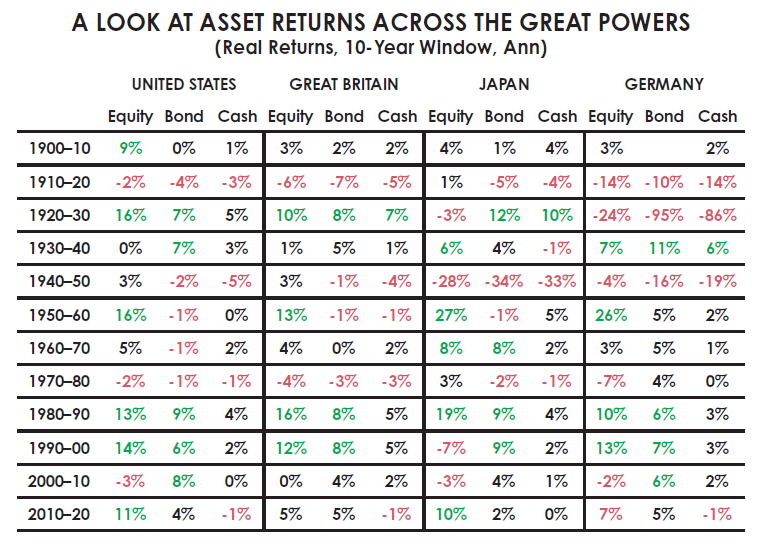

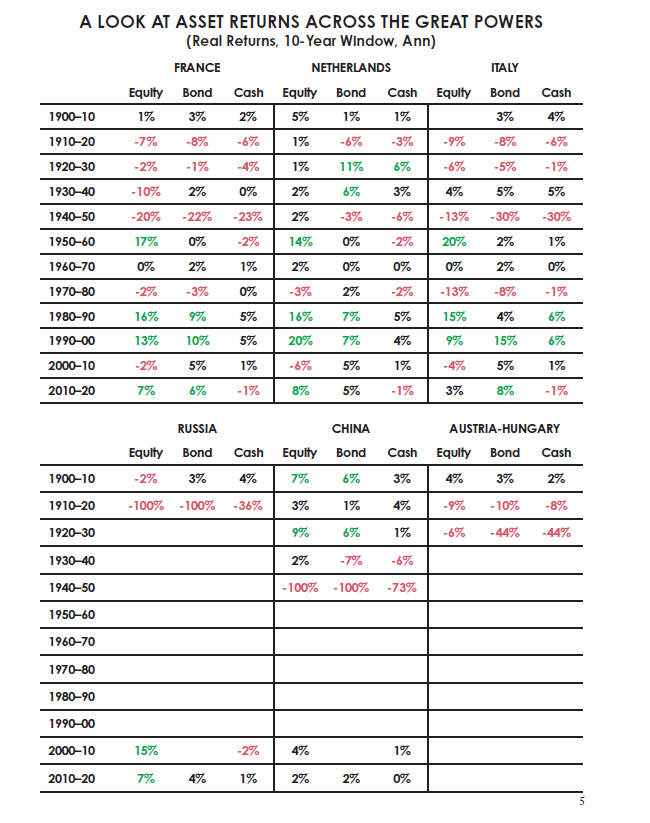

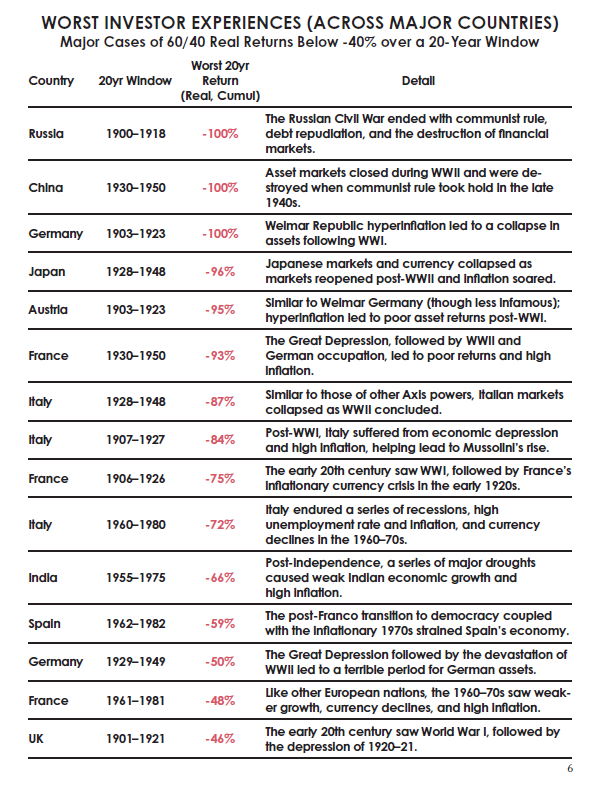

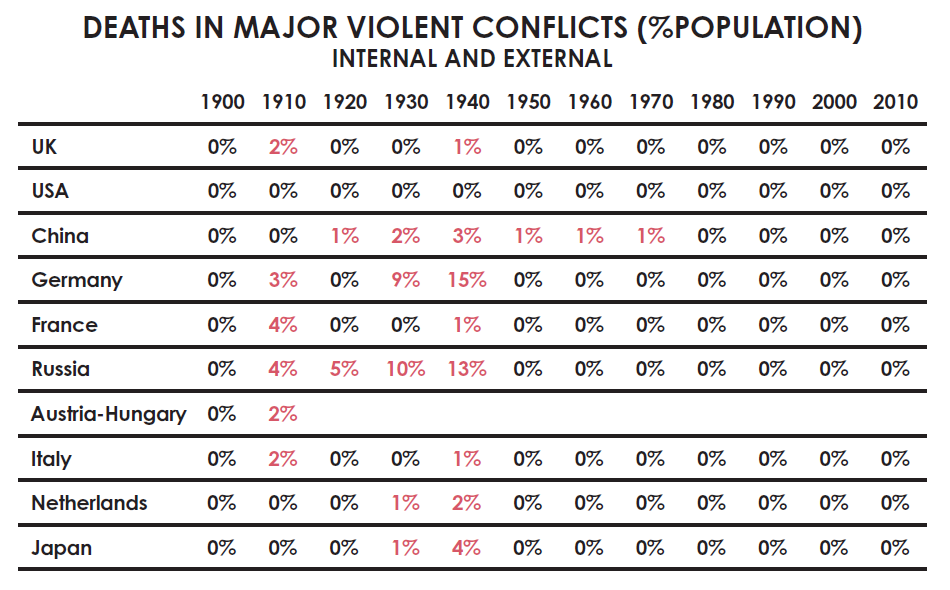

視野を得るために、私は自分が1900年にタイムスリップしたと想像し、その後の各10年間における投資状況を検討します。私は、結果が悪くなりやすい途上国を除外し、1900年の10カ国中最も強大な国々を選択しました。実際、これらの国々のいずれかは、あるいはなり得たとしても、偉大な豊かな帝国であり、分散化された投資ポートフォリオを持つ際に特に合理的な投資先でした。

この10カ国中、7カ国は少なくとも1度は富を事実上完全に失った経験があります。富が失われなかった国々であっても、財務的に破滅に近い恐ろしい資産リターンを数十年間経験しました。2つの偉大な先進国——ドイツおよび日本——は、ときに勝者になるだろうと容易に予想される国々でしたが、2度の世界大戦でほぼすべての富を失い、多くの命が失われました。私は、他の多くの国々でも同様の結果を目にしています。米国および英国(および少数の他の国々)は特に成功したケースですが、それでも大規模な富の喪失を経験した時期がありました。

もし私が1945年に始まった新世界秩序以前のこの期間のリターンを検討しなかったなら、私はこうした破滅の時期を見過ごしていたでしょう。もし私が500年にわたるグローバルな歴史を検討しなかったなら、私はこれがほぼすべての場所で繰り返し起こっていることに気づかなかったでしょう。

下表に示す数字は、各10年間の年率実質リターンです。つまり、10年間の総損失は、表示された数字の約8倍、総収益は約15倍となります。

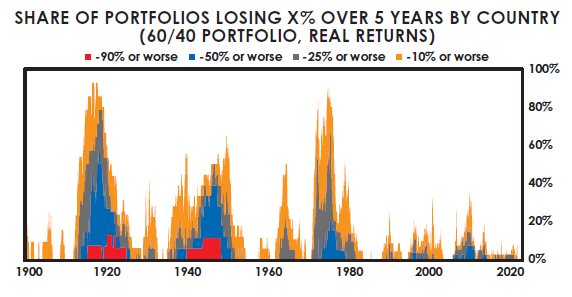

おそらく、以下の図の方がより明確なイメージを伝えるでしょう。これは、5年間保有した場合の主要国における60/40(株式/債券)ポートフォリオの損失を被った国々の割合を示しています。

下表は、主要国における投資の最悪ケースを詳細に示しています。米国がこの表に登場していないことに気づかれるでしょう。これは、米国が最悪ケースに該当しないためです。米国、カナダ、オーストラリアは、継続的な損失期間を経験しなかった唯一の国々です。

当然のことながら、私がそのような時期を実際に経験していたらどう対応したかを考えます。私が本書で皆さんに伝えているような兆候が見られたとしても、これほど酷い結果を予測する自信は到底持てないと断言できます——前述の通り、10カ国中7カ国が富をゼロに近い水準まで失ったのです。20世紀初頭、過去数十年を振り返っていたとしても、このような事態を予見することはできませんでした。なぜなら、19世紀後半の出来事を基にすれば、楽観的である十分な理由があったからです。

今日、多くの人は第一次世界大戦が戦争開始の数年前には容易に予見できたはずだと仮定しがちですが、実際にはそうではありませんでした。戦争勃発前、世界の主要国間には約50年間ほとんど衝突がありませんでした。その50年間、世界は過去に例を見ないほどの技術革新および生産性向上を経験し、莫大な富と繁栄をもたらしました。

グローバリゼーションは新たな頂点に達し、第一次世界大戦前の50年間に世界の輸出は数倍に増加しました。各国はこれまで以上に密接に結びつきました。米国、フランス、ドイツ、日本、オーストリア=ハンガリー帝国は、目覚ましい技術進歩を遂げつつ急速に台頭する帝国でした。英国は依然として世界を支配する大国でした。ロシアは急速に工業化していました。

最悪の投資家体験表に示された国々のうち、中国のみが明らかに衰退期にありました。ヨーロッパ諸大国間の強力な同盟は、当時平和維持および権力バランスの維持手段と見なされていました。1900年に向かうにあたり、すべてが順調に見える中で、唯一懸念されていたのは、貧富の差および怨嗟の感情が高まりつつあり、債務も膨らんでいたという点だけでした。1900年から1914年の間に、こうした条件は悪化し、国際的な緊張が高まりました。その後、私が先ほど述べたような恐ろしいリターンの時期が訪れたのです。

しかし、恐ろしいリターン以上の事態が発生しました。

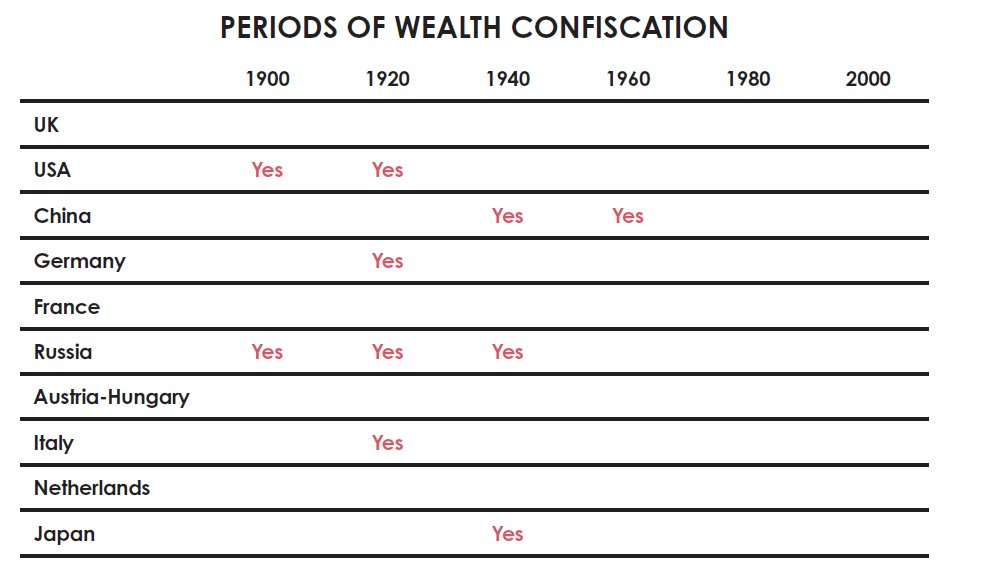

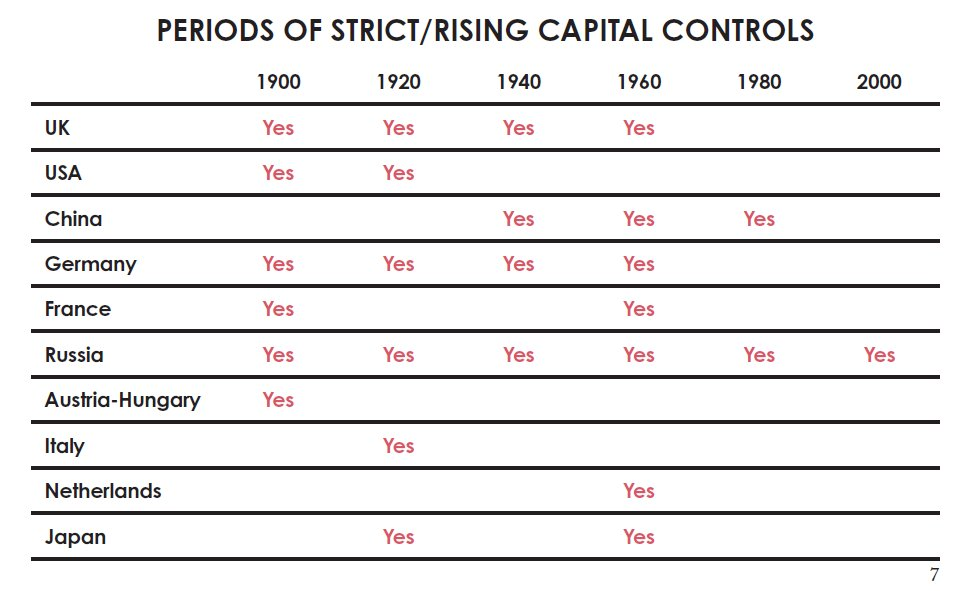

さらに、富の没収、没収的な課税、資本規制、市場閉鎖は、富に甚大な影響を及ぼしました。今日の大多数の投資家は、こうした事象についてほとんど知らず、過去数十年を振り返るとこうした事象は発生していないため、それが起こり得ないと考えています。下表は、こうした事象が発生した10年間を示しています。当然、最も深刻な富の没収事例は、貧富の差が大きく、経済状況が悪化し、富を巡る国内の争いが激化した時期、および/または戦争が発生した時期に集中しています。

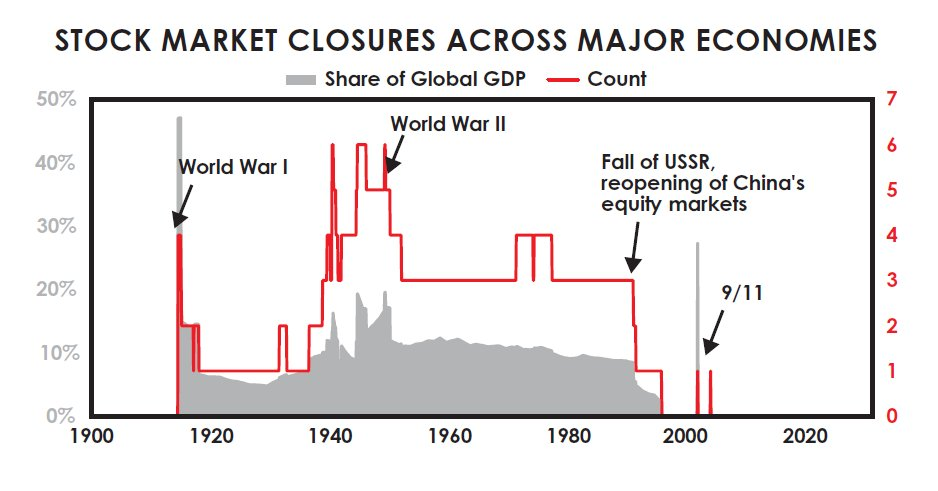

次の図は、主要国における株式市場の閉鎖率が時間とともにどのように変化したかを示しています。戦時中の株式市場閉鎖は一般的であり、共産主義国では、1世代以上にわたって株式市場が閉鎖されていました。

1900年以前のすべての循環における悪い時期は、同様に酷いものでした。さらに悪いことに、富と権力を巡る内外の争いの時期は、多数の死亡を招きました。

戦争に勝利した国(米国のように、2度とも最大の勝者となった国)に幸運にも住んでいた投資家にとっても、さらに2つの障壁がありました:市場のタイミングと課税です。

多くの投資家は、状況が悪化し、市場が底を打つ直前に売却します。なぜなら、彼らは資金を必要としており、パニックに陥っているからです。また、彼らは高値圏近くで買い増しします。なぜなら、資金に余裕があり、狂熱的なムードに惹かれているからです。つまり、彼らの実際のリターンは、私が示す市場リターンよりもさらに悪くなります。最近の研究によると、2000年から2020年の間に、米国の投資家は米国株式市場の年率リターンを平均して年間約1.5パーセントポイント下回りました。

課税については、下表は、S&P500への投資に対する全20年間における平均的な課税影響を推定しています(分析期間全体を通じて、現在の上位5分の1の所得層の平均税率を使用)。異なる列は、米国株式市場への投資の異なる方法を表しており、課税猶予の退職金口座(投資終了時にのみ課税)や、一般証券口座で株式を保有し、毎年配当金を再投資するといった方法を含みます。

これらの異なる実施方法は、異なる課税影響(退職金口座の影響が最小)をもたらしますが、すべての方法において、特に実質リターンにおいて、顕著な影響が見られます。課税は、相当な割合のリターンを食い潰す可能性があります。任意の20年間において、米国の投資家は平均して、実質株式リターンの約4分の1を課税に失っています。

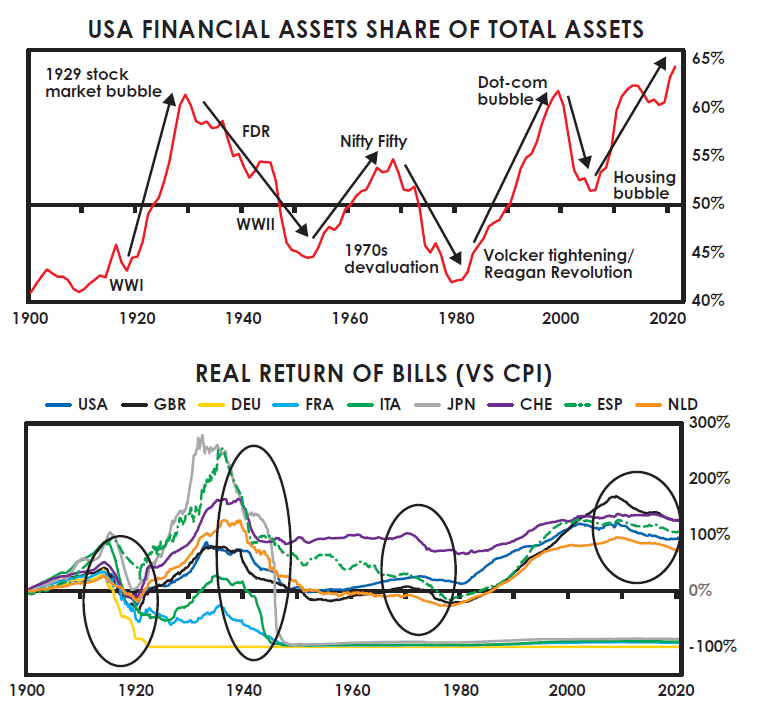

大資本市場循環の再検討

先ほど、古典的な大債務および資本市場循環の仕組みについて説明しました。改めて述べると:上昇局面では、債務が増加し、金融的富および義務が有形の富に対して増加し続け、最終的にこれらの将来の支払いの約束(すなわち現金、債券、株式の価値)が履行できなくなるまで続きます。

これにより「銀行の取り付け騒ぎ」のような債務問題が生じ、債務不履行および株式市場の下落を緩和するために紙幣が刷られ、その結果として通貨が価値を失い、金融的富が実質的富に対して減少し、金融資産の実質的(インフレ調整後)価値が有形の富に対して再び安くなるまで続きます。その後、循環は再び始まります。

これは非常に簡略化された説明ですが、要点はお分かりいただけるでしょう——この循環の下降局面では、実質的資産に対して金融資産の実質リターンはマイナスとなり、時代は困難なものになります。これは反資本主義、反資本主義の循環の段階であり、反対の極限に達するまで続きます。

この循環は、以下の2つのグラフに表れています。1つ目のグラフは、金融資産の総価値を実質的資産の総価値に対して示しています。2つ目のグラフは、通貨(すなわち現金)の実質リターンを示しています。私はグローバルなデータではなく米国のデータを使用しています。なぜなら、米国データは1900年以降で最も連続性のあるデータだからです。ご覧の通り、金融的富が実質的富に対して非常に多くなると、それが逆転し、金融資産(特に現金および債券などの債務資産)の実質リターンは非常に悪くなります。

これは、債務過多の債務者に救済を提供し、さらに債務の拡大を促して経済を刺激するために、債務保有者の金利およびリターンが低迷・悪化せざるを得ないためです。これは長期債務循環の古典的な終盤段階です。

これは、債務負担を軽減するためにより多くの通貨を刷り、購買力を高めるために新たな債務を創造する時期に発生します。これにより、通貨は他の富の保存手段および商品・サービスに対して価値を失います。

最終的に、金融資産の価値が実質的資産に対して安くなるまで低下し、反対の極限に達して逆転すると、平和と繁栄が戻り、循環は上昇局面に入り、金融資産は優れた実質リターンを記録します。

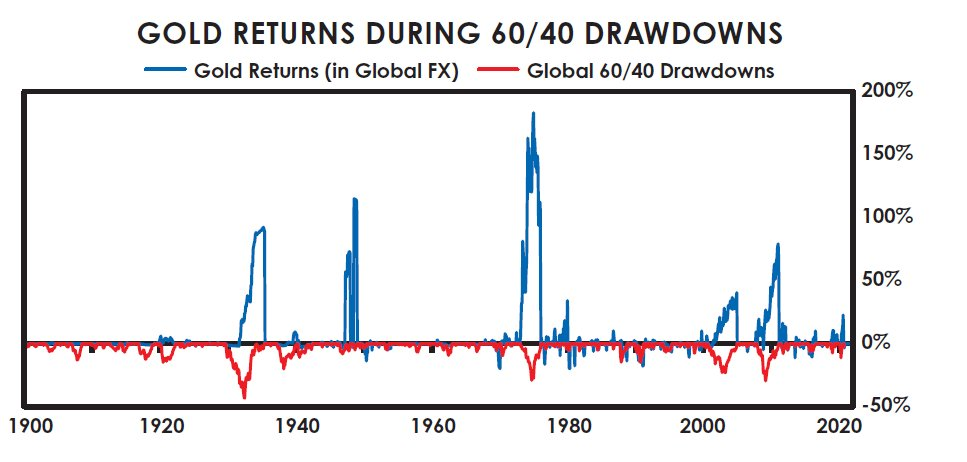

前述の通り、通貨の価値が下落する時期には、硬貨および硬資産の価値が現金に対して上昇します。たとえば、次の図は、古典的な60/40(株式/債券)ポートフォリオの価値が下落した時期と、ゴールド価格が上昇した時期が一致していることを示しています。私はゴールドが良い投資か否かを議論しているわけではなく、単に経済および市場のメカニズム、およびそれが過去の市場動向および投資リターンにどのように反映されたかを説明し、何が起こったのか、何が起こり得るのか、そしてその理由について私の視点を共有しようとしているに過ぎません。

投資家が定期的に自問すべき最も重要な質問の一つは、「支払われる金利が、自らが直面する価値下落リスクを補償するのに十分か?」です。

古典的な大債務/通貨/資本市場循環は、歴史上、世界各地で繰り返し発生しており、私が先ほど示したグラフに表れています。それは、

1)実物/有形通貨および実物/有形富

と、2)金融通貨および金融的富の相対的価値の関係です。金融通貨および金融的富は、実際の(すなわち内包的)価値を持つ実際の通貨および実際の富と交換できる場合にのみ価値を持ちます。

これらの循環の働き方は常に同じです:上昇局面では、金融通貨および金融的富(すなわち創造された債務および株式資産)の量が、それらが代表する実物通貨および実物富の量に対して増加します。

増加する理由は以下の通りです:

a)金融資産の創造および販売事業を行う資本家にとって利益が出る;

b)貨幣、信用、その他の資本市場資産の増加は、需要に資金を供給するため、政策立案者が繁栄を創出するための効果的な手段である;

c)金融投資の帳簿価値が、貨幣および債務資産の価値の低下により上昇すると、人々がより裕福になったという錯覚を生み出す。こうして、中央政府および中央銀行は、実際の富および実際の通貨と交換可能なものをはるかに上回る金融的請求権を、歴史的に創造してきました。

循環の上昇局面では、金利の低下に伴い、株式、債券、その他の投資資産の価格が上昇します。なぜなら、他の条件が一定であれば、金利の低下は資産価格を押し上げるからです。同時に、システム内に追加の貨幣が注入されることで、金融資産への需要が高まり、リスクプレミアムが低下します。

こうした投資が金利の低下およびシステム内の貨幣増加によって上昇すると、それらは同一時期に魅力的に見えますが、金融資産の金利および将来の期待リターンは低下しています。

未償還の請求権が請求対象に対して多くなるほど、リスクは高まります。これはより高い金利で補償されるべきですが、通常はそうなりません。なぜなら、その時点では状況が良好に見え、債務および資本市場危機の記憶が薄れているからです。

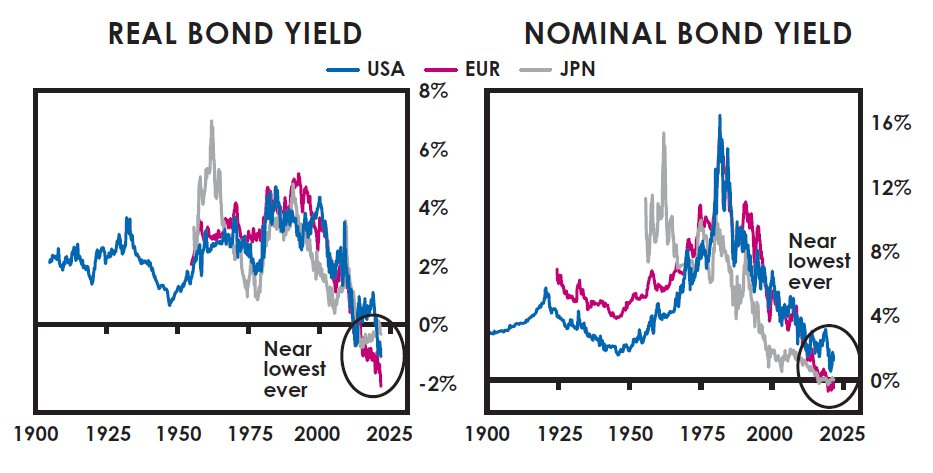

私が先ほど循環を説明するために使用したグラフは、いくつかの金利グラフを加えなければ、完全な図を描き出すことはできません。金利は、以下に示す1900年まで遡る4つのグラフに表示されています。(注:本章は2021年に初出。以下のグラフは、当時のデータのみを含みます。)

これらは、私が執筆した時点で、米国、欧州、日本の実質(インフレ調整後)債券利回り、名目(インフレ未調整)債券利回り、および名目および実質の現金金利を示しています。ご覧の通り、これらはかつてははるかに高く、現在は非常に低くなっています。

本稿執筆時点で、準備通貨国主権債の実質利回りは、過去最低水準に近いです。名目債券利回りは約0%であり、これも過去最低水準に近いです。図に示されている通り、現金の実質利回りはさらに低くなっていますが、1930~1945年および1915~1920年の大規模な紙幣刷り上げ時期ほどにはマイナスになっていません。名目現金金利も、過去最低水準に近いです。

これは投資にとって何を意味するのでしょうか?投資の目的は、将来の購買力を確保するための富の保存手段に資金を預けることです。投資する際、投資家は一括支払いをすることで将来の支払いを受け取る権利を得ます。

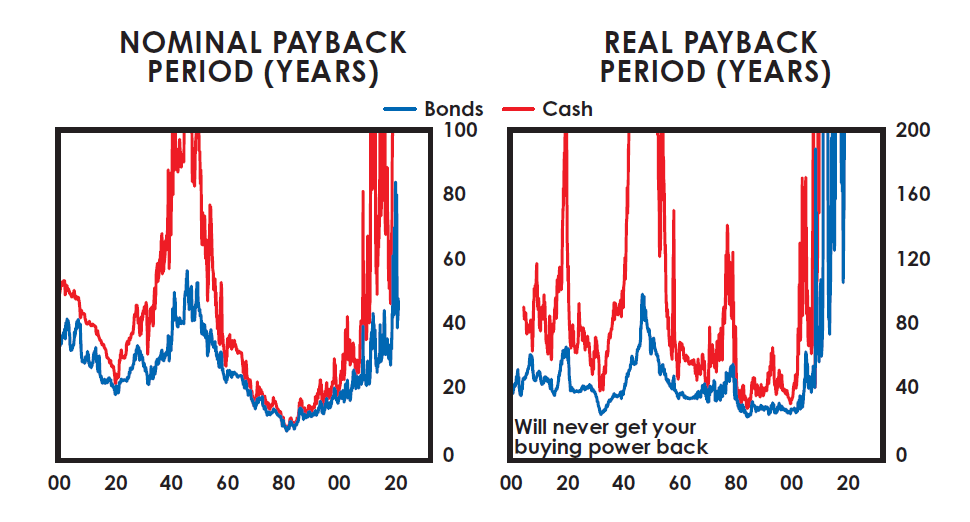

本稿執筆時点におけるこの取引がどのようなものかを見てみましょう。今日100ドルを支払った場合、あなたが支払った100ドルを取り戻すには、どれだけの年数が必要でしょうか?その後にようやく、あなたが支払った資金のリターンを得始めることができます。米国、日本、中国、欧州の債券の場合、取り戻すまでに約45年、150年、30年かかる可能性があります(おそらく名目リターンは低いかゼロです)。欧州では、名目金利がマイナスであるため、おそらく永遠に取り戻せないでしょう。

しかし、あなたは購買力を保存しようとしているので、インフレを考慮する必要があります。本稿執筆時点で、米国および欧州では、あなたの購買力を永久に取り戻せない可能性があります(日本では250年以上かかるでしょう)。実際、こうした実質金利がマイナスの国では、将来の購買力はほぼ確実に大幅に減少するでしょう。

インフレを下回るリターンを得る代わりに、インフレと同等またはそれを上回る価値を持つものを購入するのはどうでしょうか——何でも構いません。私は、インフレを大幅に上回ると予想される投資を多数見ています。次のグラフは、米国における現金および債券の回収期間を、名目値および実質値で示しています。図に示されている通り、これは過去最長であり、明らかに馬鹿げた期間です。

結論

ここで私が皆さんに示しているのは、1900年以降の投資家視点からの大循環です。私は、500年にわたるグローバルな歴史、および1,400年にわたる中国の歴史を検討しましたが、基本的には同じ循環が、同じ根本的原因で繰り返されていることを確認しました。

本書の前章で論じた通り、1945年に新世界秩序が確立される以前の恐ろしい時期は、大循環の移行期の典型的な終盤的特徴であり、その時期には革新的な変化および再編が進行していました。それらの時期は確かに恐ろしいものでしたが、その後の旧秩序から新秩序への苦痛を伴う移行が完了した後に訪れる驚異的な上昇期よりもはるかに酷いものでした。こうした出来事は過去に何度も起こっており、未来に何が起こるかを確定的に予測できないため、私はこうした出来事が発生した場合や私の判断が誤った場合のための保護措置なしに投資を行うことはできません。

脚注

[1] 割引率とは、将来の金銭的価値を現在の価値に換算するために用いる利率です。計算方法は、将来の特定の金額に等しくなるために、現在この利率(すなわち割引率)でいくら投資すればよいかを比較することです。

[2] もし政府およびその制度が崩壊した場合、非政府主導の勢力が支配を握ることになります。これは、私がここで深入りしない別の話です。

[3] 今日のデジタル通貨の形で、こうした錬金術の働きを見ることができます。

[4] 10年間で複利計算を行う場合、収益は損失よりも大きくなります。なぜなら、収益を基に継続的に積み上げていくからです。一方、損失を被り、ゼロに近づくと、将来のパーセンテージ損失はドル換算で次第に小さくなっていきます。収益と損失の年率化比較は、平均10%の年率収益と-5%の年率損失の複利を示しています。より極端な変化では、乗数はそこから変化し始めます。

[5] 中国およびロシアについては、1950年以前の債券データは、硬貨建て債券リターンを基にモデル化されており、国内投資家が本通貨にヘッジしたと仮定しています。革命時には、株式および債券は完全にデフォルトしたとモデル化されています。年率リターンは、10年間の完全な期間を前提としており、市場がその10年間に閉鎖された場合でも同様です。

[6] ベルギー、ギリシャ、ニュージーランド、ノルウェー、スウェーデン、スイスなどの小国および新興市場の劣悪な資産リターン事例は、この表には含まれていません。なお、簡潔さを期すため、各国/各期間における最悪の20年間のウィンドウ(例:ドイツの1903~1923年を表示すると、1915~1935年のドイツは除外される)を表示しています。60/40投資ポートフォリオについては、20年間のウィンドウ内で毎月リバランスすると仮定しています。

[7] この図は網羅的ではありませんが、私は各イベントが20年間の期間中に発生したという明確な証拠を見つけられる事例を列挙しました。この分析において、「富の没収」とは、政府(または革命状況下では革命勢力)による大規模な民間資産の没収、および経済的合理性を欠く大規模な強制売却を指します。「関連する資本規制」とは、投資家が資金を他国および他資産に移動させる行為に有意義な制限を課すことを指します(ただし、制裁など、単一の国を対象とした標的型措置は除きます)。

[8] 401(k)方式の課税影響は、各20年間投資期間の終了時(すなわち非課税で投資が成長)に、26%の所得税率(米国議会予算局(CBO)2017年報告書における上位5分の1の連邦実効平均税率)で計算されています。証券口座方式では、配当金(同様に26%の所得税率)およびキャピタルゲイン(各20年間投資期間終了時に、元本および再投資された配当金のすべてのキャピタルゲインに20%の税率を適用)に対して別々に課税され、損失で利益を相殺できます。

[9] 2021年8月時点の30年物名目債券利回り水準(永続年金と見なす)に基づく。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News