Artemis レポート:200億ドルのKrakenは過小評価されているのか?

TechFlow厳選深潮セレクト

Artemis レポート:200億ドルのKrakenは過小評価されているのか?

200億ドルの評価額は、「暗号資産取引所」という1つの側面のみを反映しており、清算業務、銀行ライセンス、トークン化証券の組み合わせオプションは、まだ市場で評価されていません。

著者:Alex Weseley

編集・翻訳:TechFlow

TechFlow解説: Artemisは、Krakenの親会社Paywardに関する包括的なリサーチレポートを発表しました。Krakenは先ごろ8億ドルの資金調達を完了し、企業価値200億ドルを達成しましたが、直後にIPO計画を凍結しました。しかし、過去5か月間に、同社は連邦準備制度(FRB)のマスターアカウントを取得し、デリバティブ清算インフラを買収し、世界最大規模のトークン化株式商品を上場させ、さらにナスダックとの提携を発表しています。著者のAlex Weseley氏は、200億ドルという評価額は「暗号資産取引所」という単一の側面のみを反映しており、清算業務、銀行ライセンス、トークン化証券といった要素の組み合わせによるオプション的価値は、まだ市場で適切に評価されていないと指摘しています。

背景

Krakenの親会社Paywardは、Jane StreetやCitadel Securitiesなどの機関投資家から8億ドルの資金調達を行い、企業価値200億ドルを実現しました。その後、米証券取引委員会(SEC)に対して非公開でS-1フォームを提出し、上場を目指していました。成功すれば、PaywardはCoinbaseに次ぐ、2番目の公開取引暗号資産取引所となります。しかし、2026年3月、つまりS-1提出から4か月後、同社は「市場環境が不十分」という理由からIPO計画を凍結しました。

一見すると、これは失敗した上場試みのように見えます。しかし、S-1提出以降の5か月間で、Krakenの動きは明らかに加速しています:

- 米国連邦準備制度(FRB)のマスターアカウントを取得した、初のデジタル資産企業となった

- トークン化株式の発行能力を縦断的に統合するため、Backed Financeを買収した

- ナスダックと提携し、トークン化資産の流通チャネル構築を共同で進める

- Bitnomialを5.5億ドルで買収し、CFTC(米商品先物取引委員会)の全3種類のライセンスを取得した

- ドイツ取引所(Deutsche Börse)が、二次市場において2億ドル相当の株式を購入した

市場において「暗号資産取引所」として定義されている企業にしては、これらの動きの密度は異常に高いです。2026年4月のBitnomial買収取引は、再び200億ドルという評価額を確認しています(Payward公式プレスリリース)。本稿の中心的主張は、この200億ドルという価格水準において、リターン分布が非対称であるということです——下方リスクは「暗号資産取引所」の評価下限に支えられており、上方ポテンシャルは清算業務、トークン化、および銀行ライセンスの実行次第で決まります。

現在のKrakenの姿

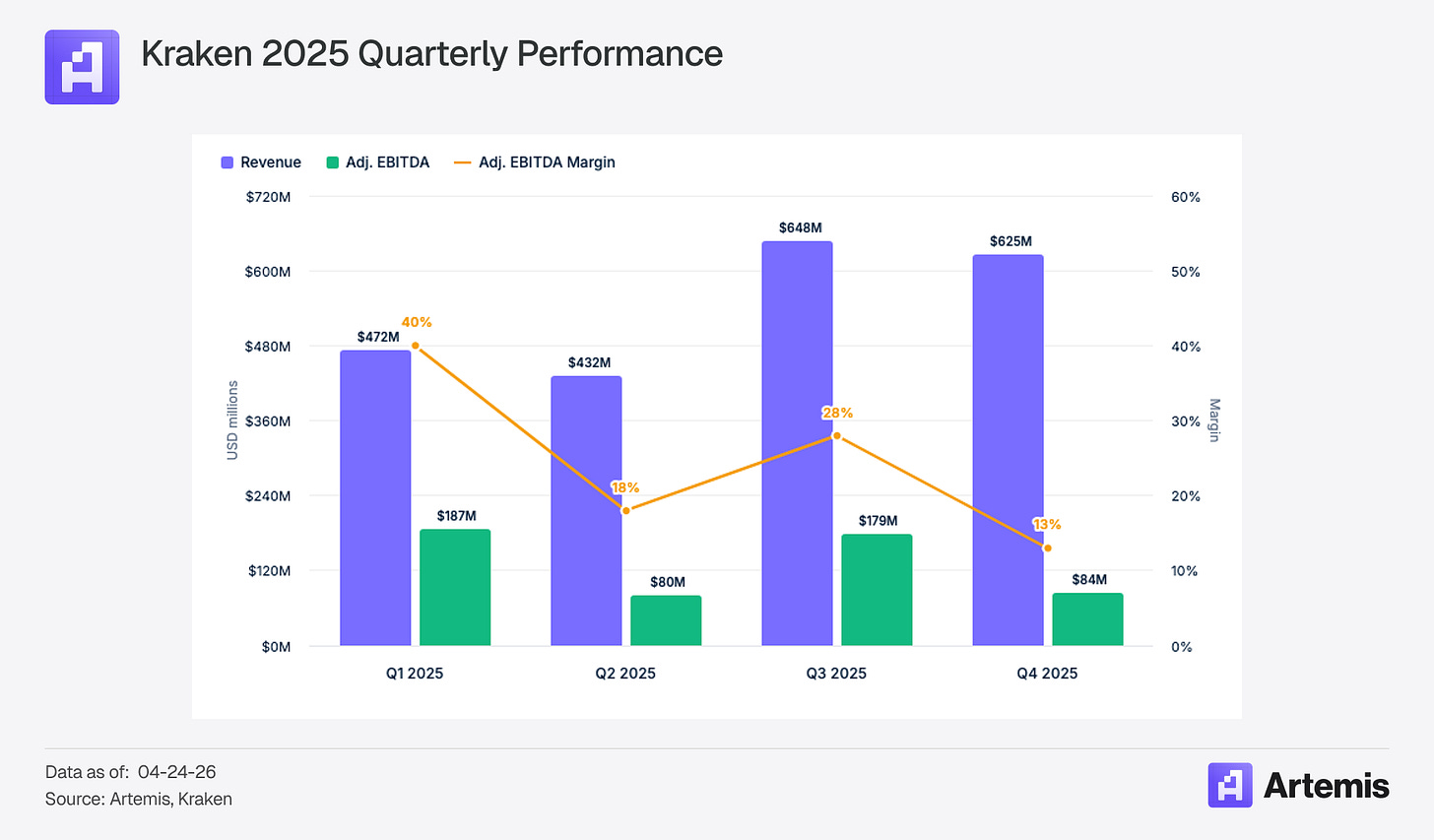

2025年のKrakenの調整後売上高は22億ドル(前年比+33%)、調整後EBITDAは5億3100万ドルです。運用データでは、アクティブアカウント数が570万(前年比+50%)、プラットフォーム資産総額が480億ドル(前年比+11%)、プラットフォーム取引高が2兆ドル(前年比+34%)となっています。収益構成は多くの人が想像するよりも多様であり、取引手数料が47%、資産関連収益(カストディ、利回り、決済、ファイナンス)が53%を占めています。通常、Krakenの主要な収益源は実は取引手数料ではありません。(Kraken財務データ)

図解:Kraken 2025年度の売上構成

上昇余地(アップサイド・レバレッジ)

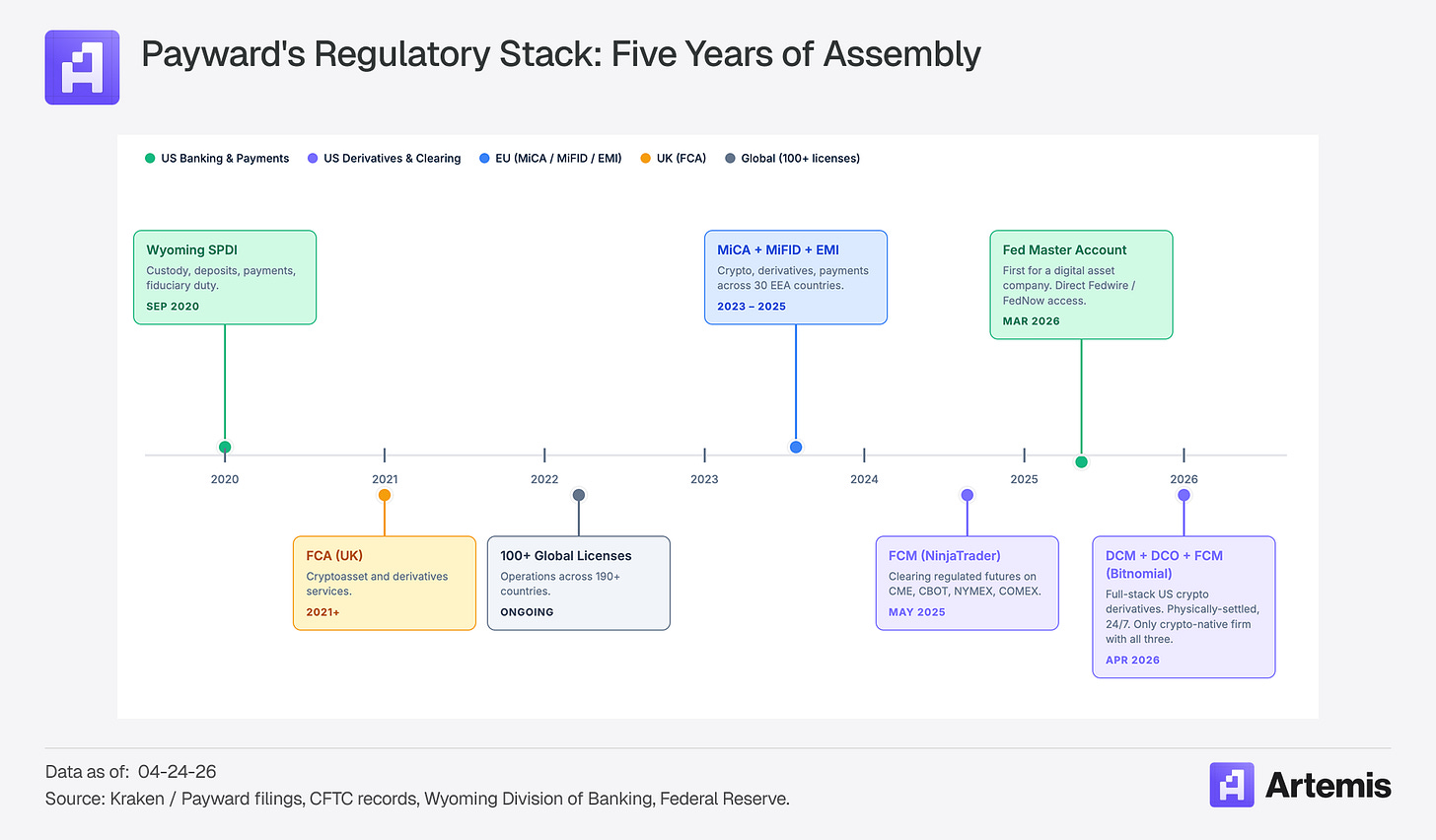

規制ライセンスのパッケージ

Krakenは、5年以上の歳月と数十億ドルの投資を費やし、暗号資産業界において他に類を見ない独自の規制・インフラ体制を構築しました。

図解:Krakenの規制ライセンスマトリクス

Bitnomialの買収は極めて大きな意義を持ちます——これにより、Krakenは米国における暗号資産デリバティブ事業に必要なCFTCの全3種類のライセンス(DCM:指定コントラクト市場=取引所ライセンス、DCO:デリバティブ清算機関=清算所ライセンス、FCM:先物委託業者=ブローカーライセンス)を一度に取得しました。

「市場の形態は、フロントエンドのインターフェースではなく、清算インフラによって決まります。米国には、デジタル資産向けに設計された清算インフラはこれまで存在しませんでした。Bitnomialは10年かけてこれを構築しました:暗号資産決済、暗号資産担保、7×24時間継続型市場。こうした機能は、従来のシステム上で改修して実現することは不可能です。」

——共同CEO Arjun Sethi氏

加えて、既に買収済みのNinjaTrader(200万人の小口先物取引ユーザーへの配信チャネルを提供)を含めると、Krakenはフロントエンドから清算までを縦断的に統合したデリバティブチェーンを完全に所有しています。DCM、DCO、FCMに加え、現物決済、暗号資産原生担保、7×24時間市場という要素を一つの屋根の下に初めて統合した企業であるという点自体に、すでに高い参入障壁があります。清算所は自然独占型ビジネスであり、規模の経済効果が非常に強いのです。金融機関が自社のリスク管理システムをKrakenのDCOに接続してしまうと、切り替えコストは極めて高くなります。CMEが先物市場を支配しているのは、UIが優れているからではなく、すべての関係者がそこに清算を行っているからです。

業界の他の企業も規制コンプライアンス型インフラへと向かっていますが、その道筋は異なります。Coinbaseは最近、OCC(米通貨監督官庁)の国家トラストライセンスの条件付き承認を取得しました。これは、米国内50州全域で統一されたカストディおよび決済枠組みを提供可能にするものであり、大多数の米国現物暗号資産ETFのカストディを担う企業にとって極めて妥当な戦略です。一方、Krakenが保有するワイオミング州SPDI(Special Purpose Depository Institution)ライセンスは州レベルのものですが、機能的権限はより広範で、預金受付、決済サービス提供、および受託義務に基づく運営が可能です。この違いは極めて重要であり、Krakenのロードマップを銀行製品(預金口座、ステーブルコイン発行、FedNow決済)へと拡張することを可能にしますが、純粋なカストディライセンスではこれはできません。2026年3月に取得したFRBマスターアカウントは、こうした能力を活性化させる基盤インフラです。

トークン化株式とxStocks

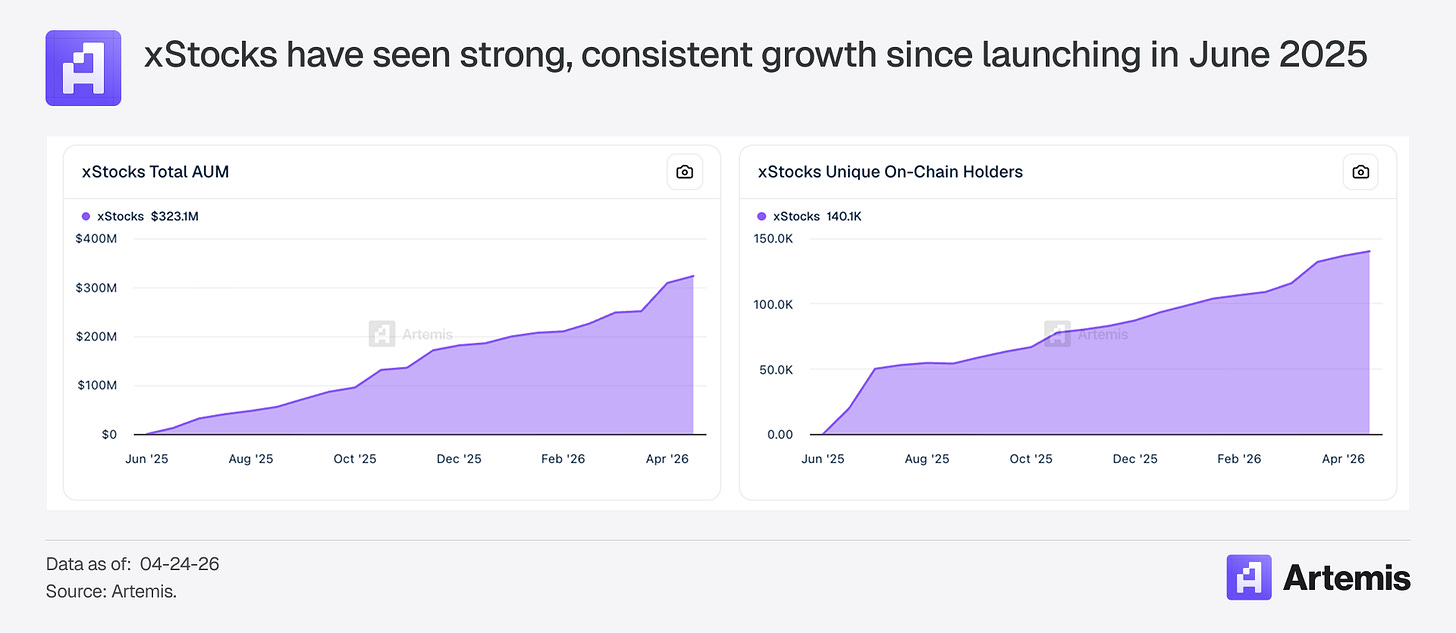

2025年6月、KrakenはBacked Financeと共同でxStocksを立ち上げ、24時間/週5日で米国株式およびETFのトークン化取引を可能にしました。わずか1年未満で、xStocksのAUM(資産総額)は3億2000万ドルを突破し、100以上のトークン化株式をカバーするに至り、Ethereum、Solana、Ink、TONの各ブロックチェーン上に展開されています。xStocksは現在、世界最大規模のトークン化株式商品です。

2025年12月、Krakenはトークン発行元であるスイスのBacked Financeを買収しました。これにより、Krakenは完全な縦断的バリューチェーン——発行(Backed)、取引(Kraken)、決済(Ink)、カストディ——を獲得しました。

図解:xStocksトークン化株式商品のアーキテクチャ

続いて、ナスダックとの提携に関する発表がありました:

「ナスダックとPaywardの提携……は、発行者および投資家が許諾型ブロックチェーンとパブリックブロックチェーンの間でシームレスに移動できるよう、株式転換ゲートウェイの設計に焦点を当てます。」(ナスダック公式プレスリリース)

Krakenは、伝統的証券とパブリックブロックチェーンをつなぐキーマンとなるインフラの所有者へと変貌しつつあります。ナスダックのEquity Tokenフレームワークは2027年前半の本稼働が予定されており、Paywardはその主要な決済層として位置づけられます。(ナスダックはこれまでにもOndoやRepublicなどともトークン化分野で提携していますが、商業条件は非公開であり、製品はまだ本稼働していません。)

CoinbaseおよびRobinhoodもトークン化株式の導入計画を発表していますが、2026年4月現在、いずれも実物資産裏付け型の正式な製品をリリースしていません。一方、KrakenのxStocksはすでに3億2300万ドルのAUMを達成し、14万人のオンチェーン保有者を抱え、複数のプロトコルにおいてDeFiでの相互運用性(composability)を実現しています。Krakenは先行者利益を享受していますが、3億2000万ドルのAUMという規模は、まだ「モアトゥ・ムーヴ」(持続可能な競争優位性)というよりは、「オプション価値」に近いものです。ナスダックとの提携は、このオプション価値を持続的な優位性へと転換させる可能性のある重要な触媒です。

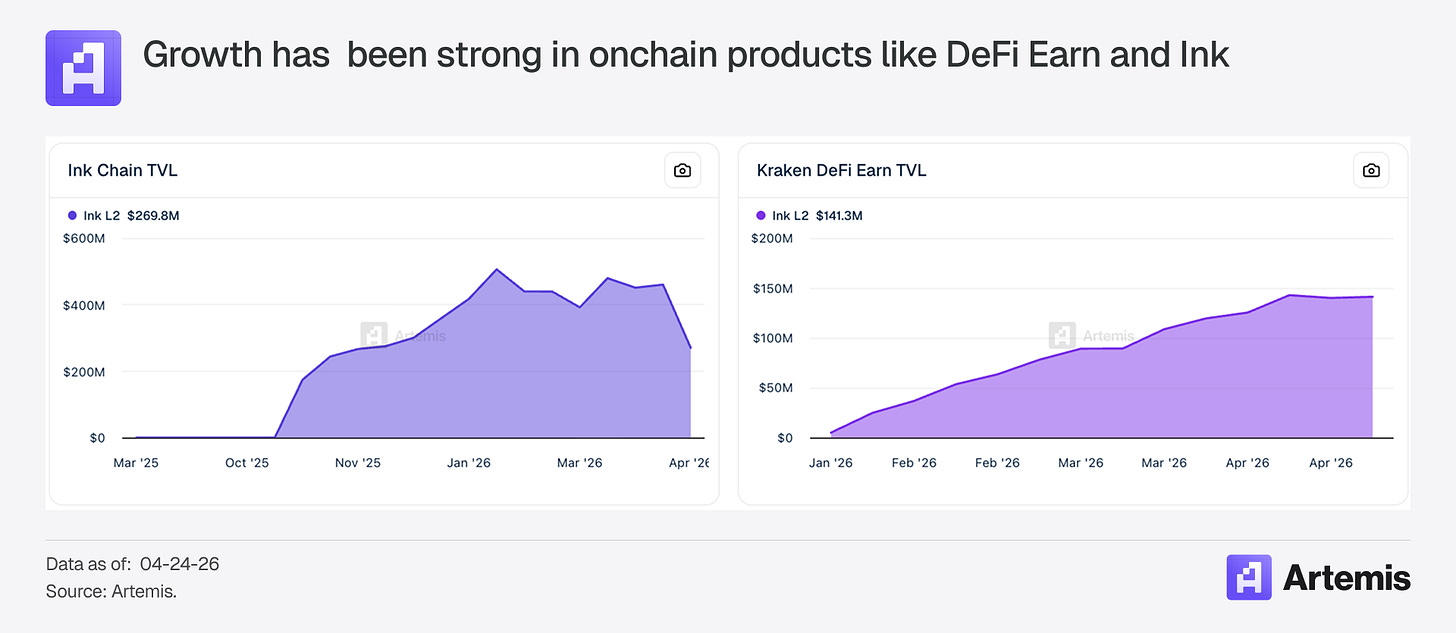

Ink:通行料徴収所

Inkは、KrakenがOP Stack上に構築したEthereum L2です。2024年12月にメインネットがローンチされ、TVL(総鎖内価値)は約2億7000万ドル(KelpDAOの脆弱性事件後)です。アプリケーションからの収益は、2025年10月の50万ドルから2026年1月には577万ドルへと急増しています。Krakenが排他的にオーダリング(トランザクション順序決定)を実行しているため、発生するガス料金は100%Krakenに帰属します。

図解:Ink L2の収益成長トレンド

xStocksの決済がInkへ全面移行すれば、すべてのトークン化株式の送金、DeFiインタラクション、貸付取引のたびに、Krakenのオーダラーが手数料を獲得します。これは、伝統的金融とオンチェーン市場の間に設置された「通行料徴収所」のような役割です。より成熟したL2と比較すると、Inkはまだ初期段階です——CoinbaseのBaseは2025年のオーダラー収益が約7500万ドルで、現時点で最大規模のL2です。しかし、Inkの成長曲線は非常に急峻であり、xStocksという差別化された資産がオンチェーン活動を牽引するという点で、他のL2にはない明確な強みを持っています。

プラットフォーム化ビジョン

経営陣は成長戦略を明確に表明しています:資産クラスの拡大(トークン化株式、外国為替、先物、RWA)、資産の生産性向上(カストディ、決済、利回り、ファイナンス、決済)、そして「単一グローバル・コア」をベースとしたローカライズド・エントリーポイントによるグローバル展開です。(Krakenブログ)

資産の生産性向上は、企業評価に最も大きな影響を与えます。このモデルは新しくありません:チャールズ・シュワブ(Charles Schwab)は2003年に銀行ライセンスを取得した際、市場は「割引証券会社がなぜ銀行業務を行うのか?」と疑問視しましたが、結果的に純利息収益が同社最大の収益源となりました。もちろん、この類似は限界があります——シュワブがライセンスを取得した当時、すでに米国最大の割引証券会社であり、8000億ドルの顧客資産を管理していました。一方、Krakenのプラットフォーム資産は480億ドル、FRBマスターアカウントはつい先日取得したばかりです。より近い参照事例はSoFiでしょう:純利息収益は2021年の2億5200万ドルから2025年には22億ドルへと急増しましたが、SoFiの時価総額は約230億ドルです。市場は銀行型ビジネスモデルを評価していますが、成長に対するプレミアムは容易には与えません。Krakenの差別化は、あくまで「暗号資産原生」(crypto-native)という観点から実現しなければなりません。

初期の兆候はすでに現れています。即時ドル引き出し(7×24×365、手数料1.5%、上限50ドル)はおそらくFedNow上で動作するでしょう。Krak Appは130か国で累計45万回以上ダウンロードされています(The Block)。統合ウォレットは、すでに暗号資産内部で現物、マージン、先物取引のクロスマージンを実現しています。次の論理的ステップは、このクロスマージンを「暗号資産+xStocks+NinjaTrader先物」へと拡張することであり、これは極めて差別化された製品となるでしょう。そして、Krakenが保有するライセンス群は、まさにこの製品を構築するのに最適な基盤です。

ステーブルコイン:最大の弱点

ステーブルコインは、Krakenが競合他社に対して依然として最も大きく不足している分野です。CoinbaseのUSDC収益分配契約は、2025年に約13億5000万ドルの収益をもたらすと予測されており、これは高利益率かつ強いリピート性を持つ収益源です。一方、Krakenにはこれに匹敵する収益源が存在しません。USDG(Robinhood、Paxos、Galaxyが共同で立ち上げたアライアンス型ステーブルコイン)の時価総額は19億5000万ドルですが、USDCの約760億ドルと比べれば圧倒的に小さい規模です。KrakenはCircleとも配布提携を結んでおり、アイルランドからMiCA(欧州の暗号資産市場規制)適合型ステーブルコインの発行も計画しています。このギャップを埋めることが可能かどうか——USDGの規模拡大、GENIUS Actの成立後のSPDI下での米国ステーブルコイン発行、あるいは他の戦略——は、極めて重要な戦略的課題です。

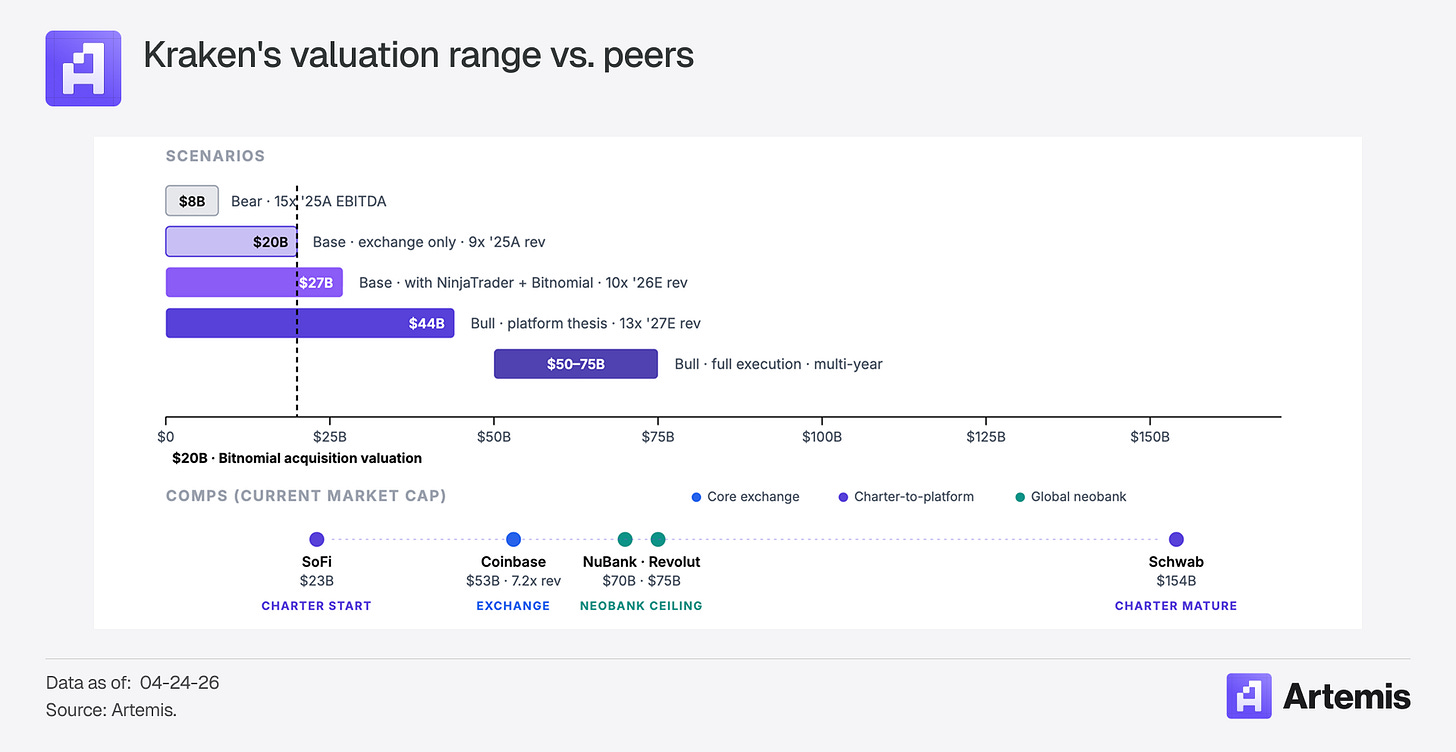

評価

Krakenは、単一カテゴリーに収まらない企業です。それは、暗号資産取引所、先物清算、トークン化証券、銀行、そしてL2インフラのすべてを横断しています。

200億ドルという評価額は、市場が今日すでに検証可能な部分に関しては概ね妥当です:周期性の強い取引所として売上高の8〜9倍で評価し、さらに成熟期に達しつつあるデリバティブ事業を加算した水準です。2025年11月の機関投資家によるラウンドの評価は、彼らが目視できた範囲内の価値を反映したものでした。一方、まだ十分に評価されていないのは、そこから先の結果分布です。下方リスクは取引所としての評価下限に固定されており、プラットフォーム化のロジックが全く実現しなかったとしても、基礎シナリオでは企業価値が200〜270億ドルの範囲に留まることが示唆されます。上方ポテンシャルは、3つの独立して機能するがまだ検証されていない触媒——Bitnomial清算のスケールアップ、xStocksの米国上場、FRBマスターアカウント上の銀行製品の展開——の実行次第で決まります。この価格帯で投資するということは、「今日のKrakenに対する市場の評価が誤っている」と賭けるのではなく、「200億ドルから始まる結果分布が非対称である」——つまり下方には底があり、上方には開放的な余地がある——という仮説を賭けることにほかなりません。

図解:Krakenの評価シナリオ分析

リスク

暗号資産の周期性が、最大の短期リスクです。 売上高は2023年の6億9600万ドルから2025年には22億ドルへと跳ね上がりました。ステーキング報酬、マージン金利、カストディ費用などはすべて、暗号資産価格と強く相関しています。収益構成の47/53という比率をいかに細分化しても、Krakenの収益は本質的に「暗号資産ベータ」(暗号資産市場の動きに追随する性質)です。

xStocksの米国市場承認は、最大の触媒であると同時に、最大の不確実性でもあります。 米国市場なしでは、xStocksには意味がありますが、投資論理を根本的に変えることはできません。

規制による護城河は、時間とともに浸食されていきます。 暗号資産規制が明確になるにつれて、より多くの企業がより多くのライセンスを取得するようになります。Krakenの優位性は、その「組み合わせ」と「先行性」にあり、永続的なものではありません。

機関投資家の参入は不可避です。 もしトークン化株式が本当に大規模に普及すれば、BlackRock、JPMorgan、Fidelity、Goldman Sachsといった巨大機関が、より大きなバランスシート、より深い顧客関係、そして既存の配信ネットワークを携えて参入してくるでしょう。

順調に進めば

- 米国xStocksの上場:取引量、ユーザー数、およびストーリーの「階段状ジャンプ」

- FRBマスターアカウントを活用した銀行製品の展開:非周期的な継続的収益

- 複数資産に対応するクロスマージン製品:現在、どこにも居場所がない機関資金を惹きつける

- Bitnomialの清算インフラ:大規模な現物決済型暗号資産デリバティブ

- SPDIライセンス下でのステーブルコイン発行:直接的な純利息収益

- NinjaTraderとのクロスセール:200万人の先物取引者のうち10%が転換=20万の高価値アカウント

Krakenは、米国における全ての清算ライセンスを揃えた、初の暗号資産原生企業であり、また世界最大のトークン化株式商品を保有しています。この優位性が複利的に成長していくのか、それとも競争によって削られてしまうのか——それが、Krakenが単なる200億ドルの取引所に留まるのか、それ以上の存在となるのかを決定づけるでしょう。清算、トークン化株式、銀行ライセンス、FRBマスターアカウント——これらを同時に保有する企業は他に存在しません。個々の要素はいずれも模倣可能ですが、この「組み合わせ」を最初に完成させたことこそが、今回の投資の本質的な賭けなのです。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News