a16z グラフ週報:10社のテクノロジー企業の時価総額が、G7諸国のうち6カ国のGDPを上回っている

TechFlow厳選深潮セレクト

a16z グラフ週報:10社のテクノロジー企業の時価総額が、G7諸国のうち6カ国のGDPを上回っている

AIは、かつて鉄道が現代企業制度を生み出したのと同様に、再び組織の形態を再構築する可能性がある。

著者:a16z New Media

翻訳・編集:TechFlow

TechFlow解説: a16zが最新号で発表した「チャート週報」は、大量のデータを用いて一つの核心的論点を詳細に分析しています。すなわち、テクノロジー産業が世界経済に対する支配力を、今なお加速的に高めているという点です。世界時価総額上位10社の合計額は、G7(米国を除く)各国のGDP総額をすでに上回っており、AIはかつて鉄道が近代的な企業制度を生み出したように、再び組織のあり方を根本から変える可能性を秘めています。さらに、ステーブルコインは単なる送金手段から、現実の支払いシーンへと本格的に移行しつつあります。また、米国の若年層が伝統メディアに対して抱く信頼度は、過去最低水準にまで落ち込んでいます。

ソフトウェアが世界を飲み込んだ

当然ながら、当社には立場上の偏向がありますが、テクノロジーが世界経済にとってどれほど重要であるかを過大評価することは、実際には非常に困難です。

むしろ、「ソフトウェアが本当に世界を飲み込んだ」と言っても過言ではありません。

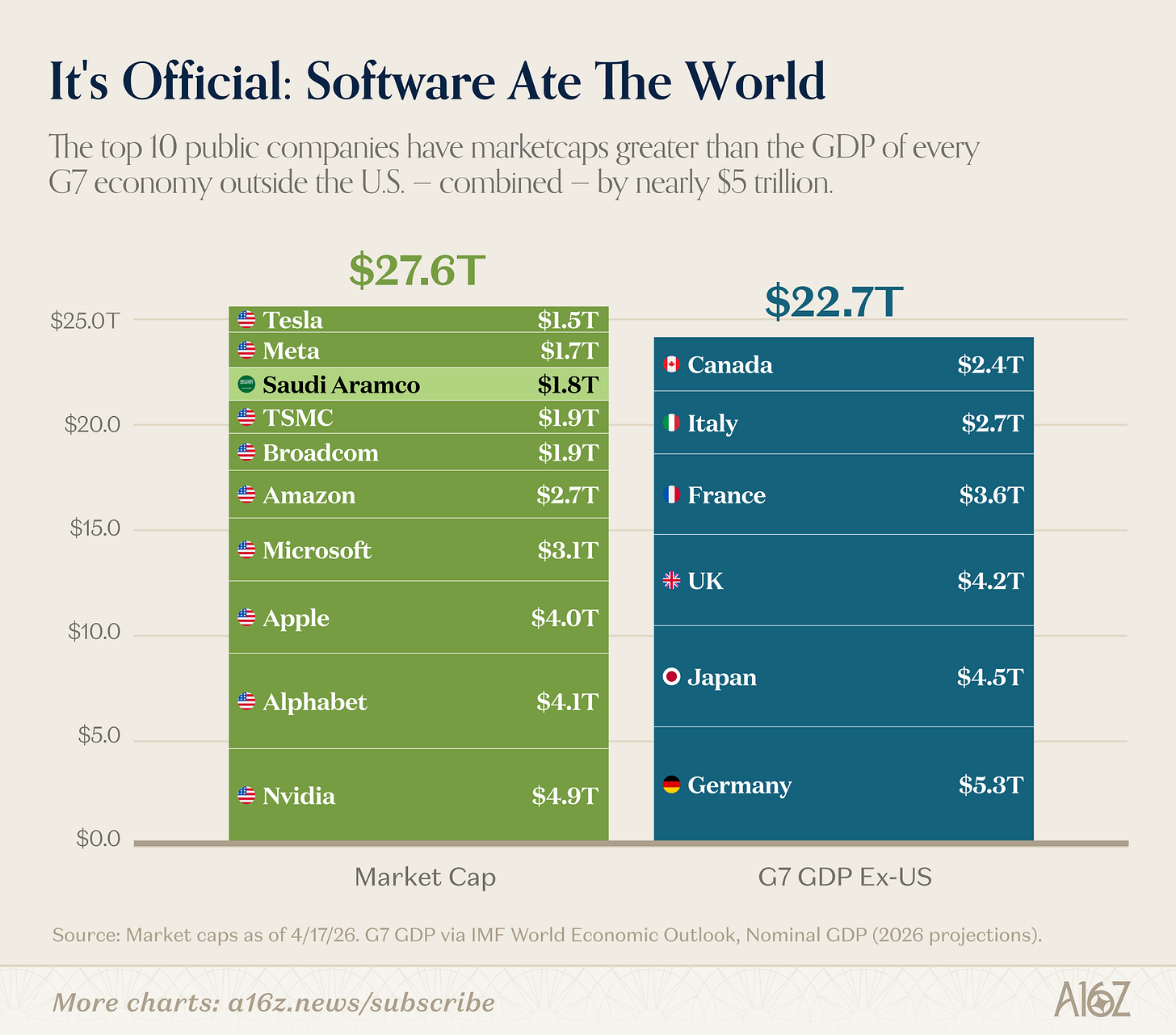

図注:世界時価総額上位10社 vs G7(米国を除く)各国のGDP

世界時価総額上位10社の合計額は、G7(米国を除く)各国のGDP総額をすでに上回っています。たとえ「テクノロジー企業」とは誰も見做さないサウジアラムコを除外しても、この結論は変わりません。(ただし、サウジアラムコは実際にはサンフランシスコで設立されました!)[^1]

公平に言えば、上位10社は「テクノロジー+半導体(分類が難しいテスラとアップルを含む)」という構成であり、純粋なソフトウェア企業ではありません。しかし、結論は変わりません。すなわち、テクノロジーは単なる巨大ビジネスではなく、まさに最大のビジネスなのです。

しかも、テクノロジーによる世界への浸透は極めて急速に進行しています。

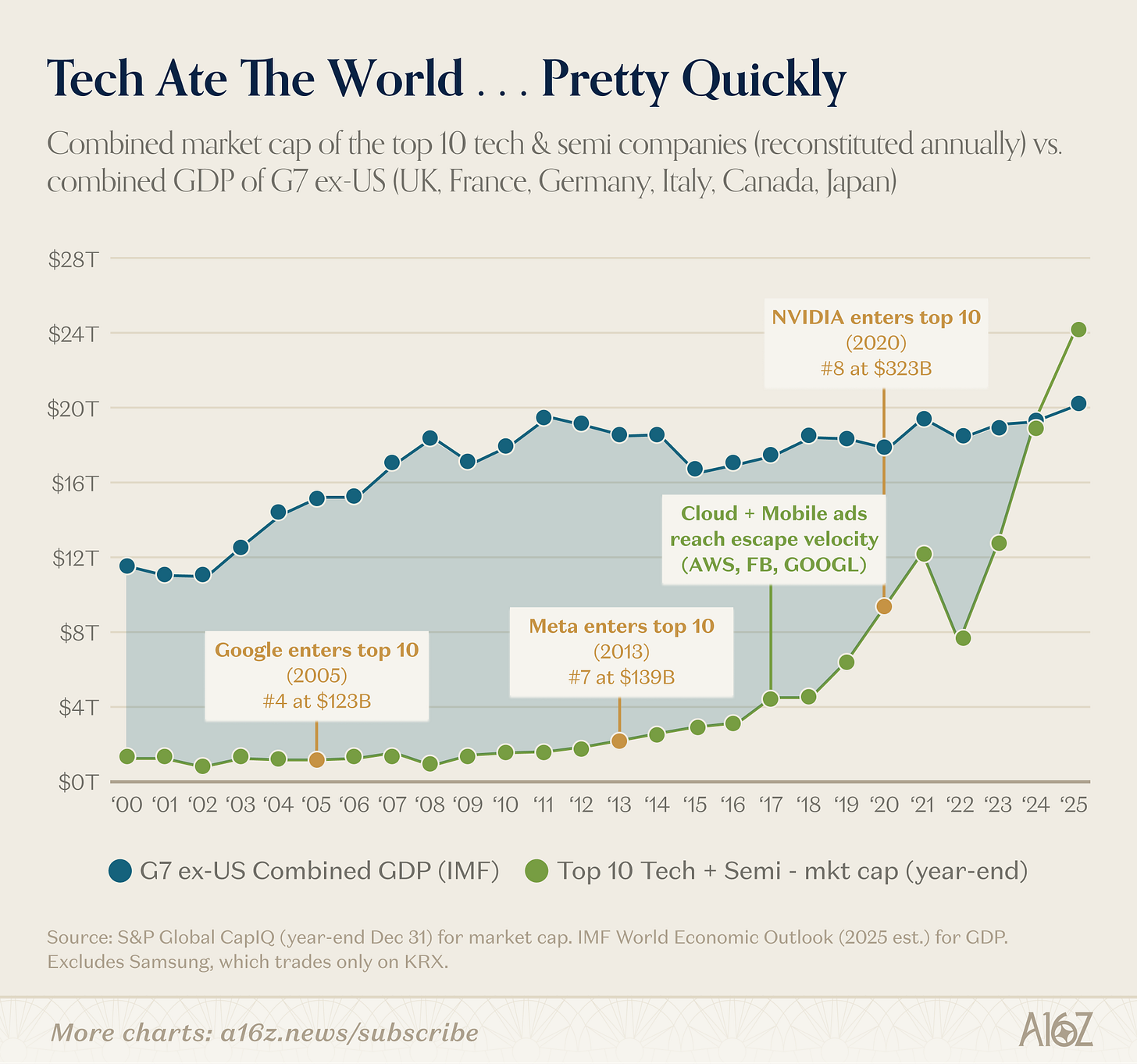

図注:上位10テクノロジー企業の時価総額 vs G7(米国を除く)GDP(時系列)

上位10テクノロジー企業の時価総額は、かつてはG7(米国を除く)GDPのほんの一部に過ぎませんでしたが、2016–2017年にクラウドコンピューティングが本格的に台頭して以降、わずか10年足らずの間に、これらの企業の合計時価総額は中国を除く世界全体のGDPを上回りました。

テクノロジーの台頭は、単に勝者が入れ替わったという話だけでは語れません。

最も大きな企業は、10年前と比べてはるかに巨大化しています。

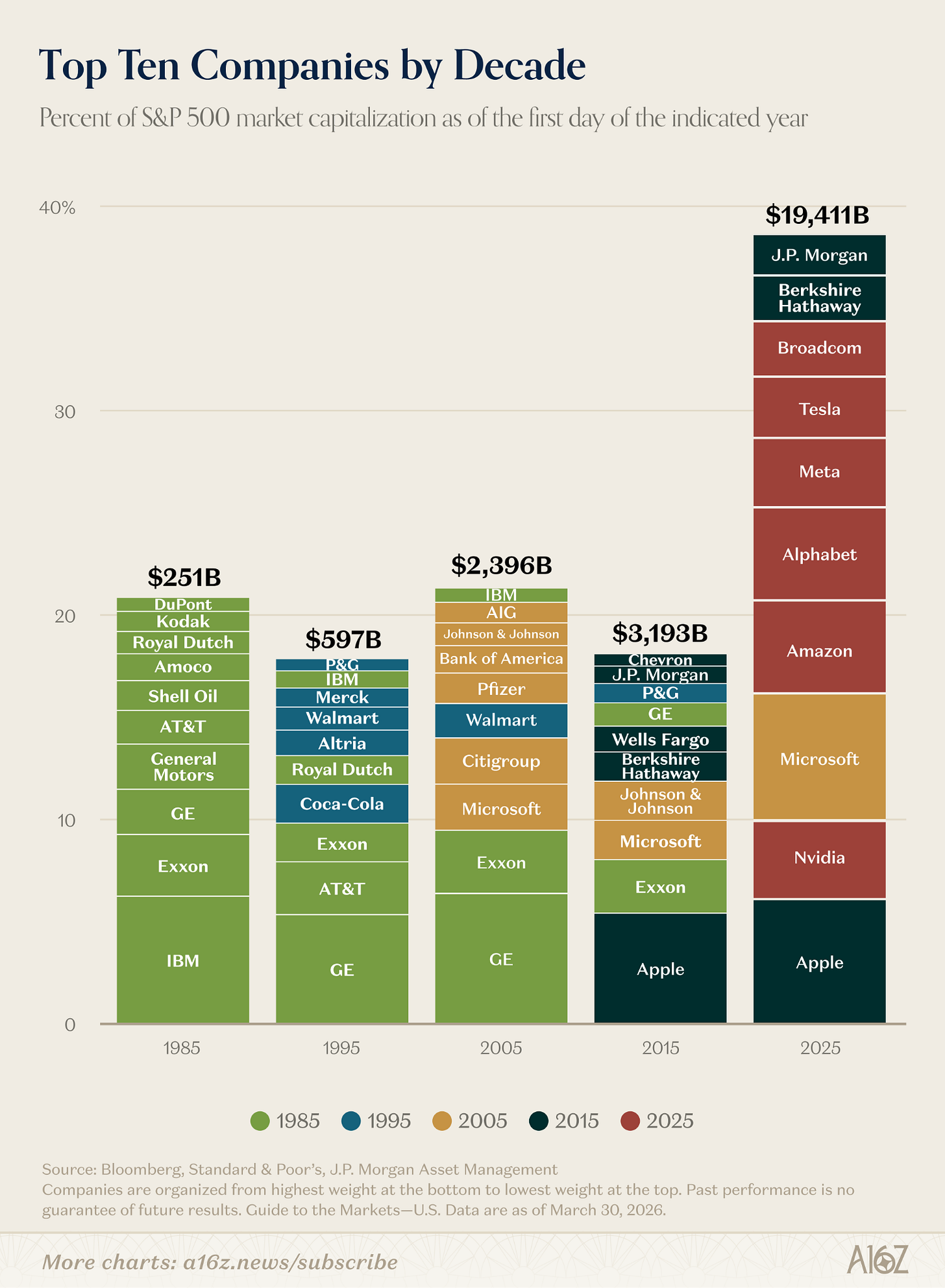

図注:S&P 500上位10社の時価総額規模および指数内比率の変化

S&P 500上位10社の合計時価総額は、2015年と比べて約6倍に拡大し、指数全体における比率も2倍になりました。

確かに「入れ替え」は起こりました。上位10社の構成は、ここ数十年で劇的に変化しました。2025年時点で、前10年のメンバーはわずか3社のみ、さらにその前の10年から継続しているのは、ただ1社(マイクロソフト——テクノロジー企業)だけです。

もし2015年の投資家が、当時のS&P 500上位企業をモデルとしてテクノロジー株を評価していたなら、その成長余地を約6倍も過小評価したことになります。テクノロジーは、本質的に「モデルを破壊」し、企業が達成可能な規模の上限を根本から再定義したのです。

そして、この上限は、今なお上方修正され続けています。

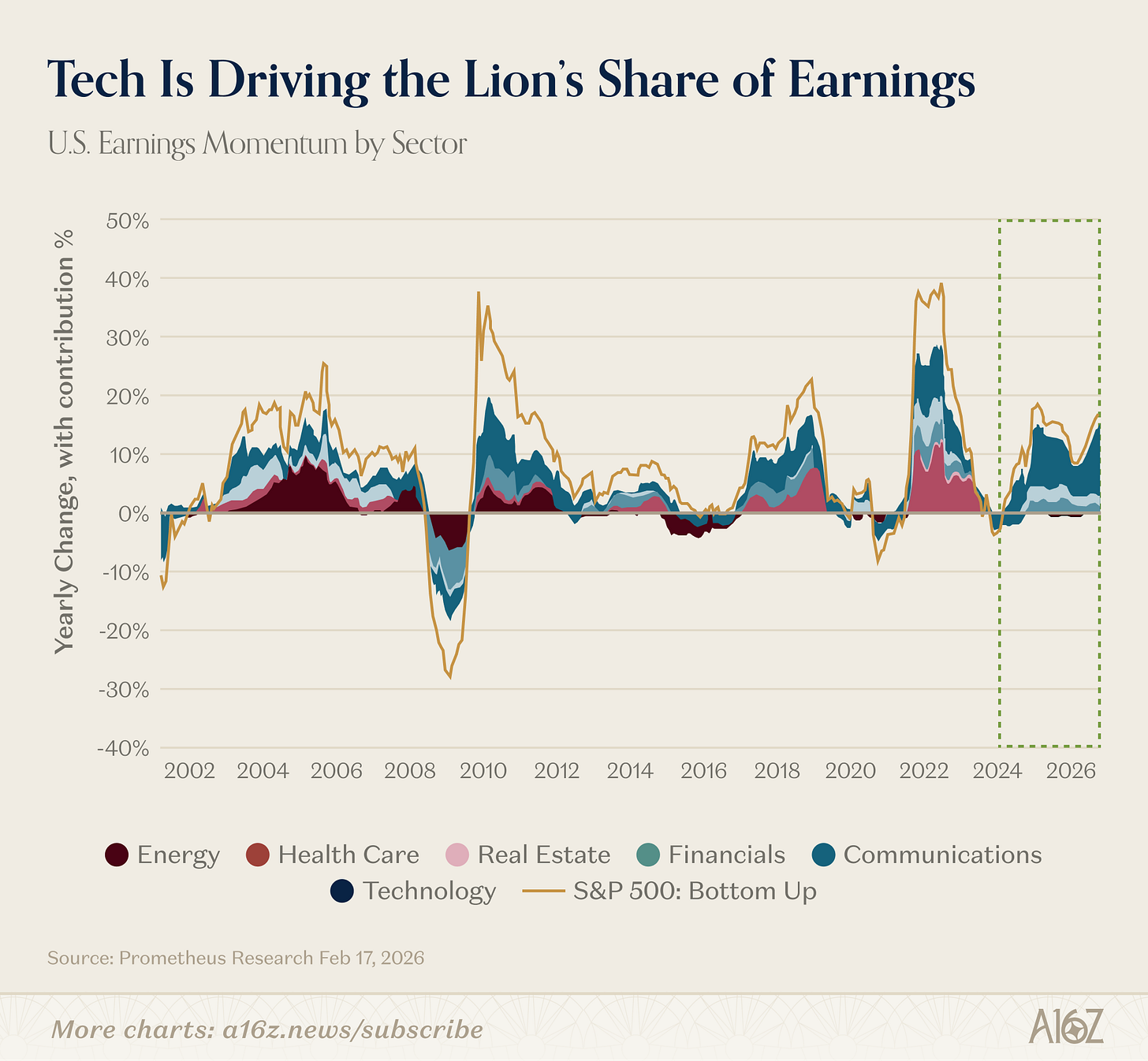

実際、テクノロジーがグローバルな成長物語において中心的位置を占めるという事実は、最近さらに強まっています。先週、私たちはテクノロジー部門の利益予想成長率が市場全体の他のセクターの約2倍であることを紹介しました。さらに遡ってみると、テクノロジーが市場全体の利益成長に与える貢献度は、歴史的にも極めて高いことがわかります。

図注:各業種が市場全体の利益成長に与える貢献度(比率)

2023年以降、テクノロジー業種は市場全体の利益成長の約60%以上を占めています。

21世紀初頭のエネルギー業界の短期的な隆盛を除けば、これほど長期間にわたって利益成長においてこれほど中心的な役割を果たした業種は他にありません。

今日においては、テクノロジーは単なる「景気循環の一要素」ではなく、まさに「この景気循環そのもの」であると言えるでしょう。

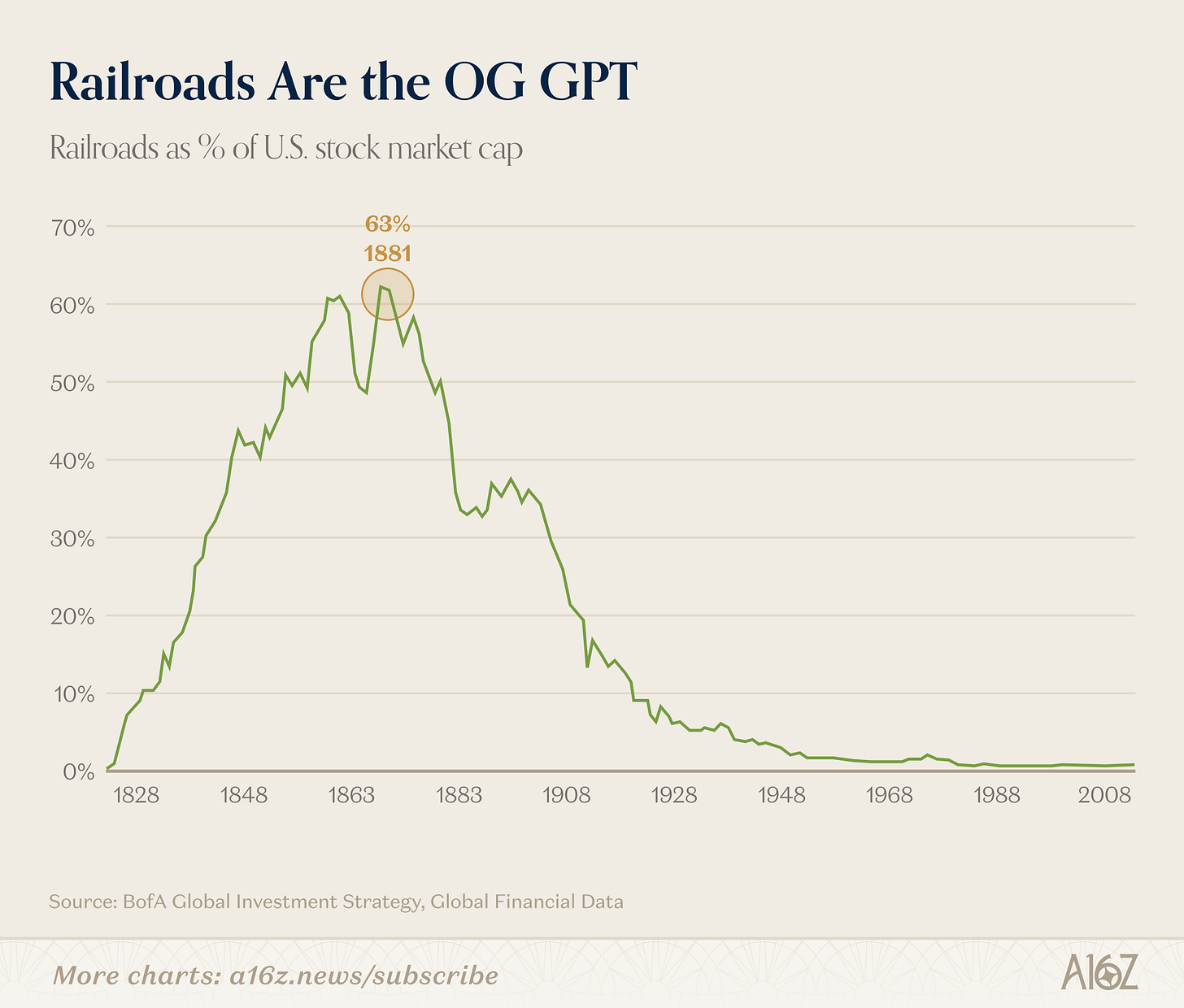

鉄道GPT

先ほど、テクノロジーは前例のないほど大きな出来事だと述べましたが、厳密にはこれは正確ではありません。

産業革命期において、鉄道ほど支配的だった産業は存在しませんでした。

図注:鉄道業界が米国市場の時価総額に占める割合(歴史的ピークは約63%)

ピーク時には、鉄道業界は米国市場の時価総額の約63%を占め、バンク・オブ・アメリカはこれを「史上最も支配力を持ったイノベーション産業」と評価しています。

悲観論者はこの鉄道のグラフを引き合いに出してこう語ります。「ご覧の通り、鉄道はかつて市場の63%を占めていたが、やがてバブルが弾けて、今ではほとんど無視できる存在になった」。

しかし、事実はそれほど単純ではありません。鉄道は今でも重要な存在ですが、真に起きたことは、鉄道が、それ自体よりもはるかに巨大な、かつては想像すらできなかった新しい経済システムを生み出したということです。

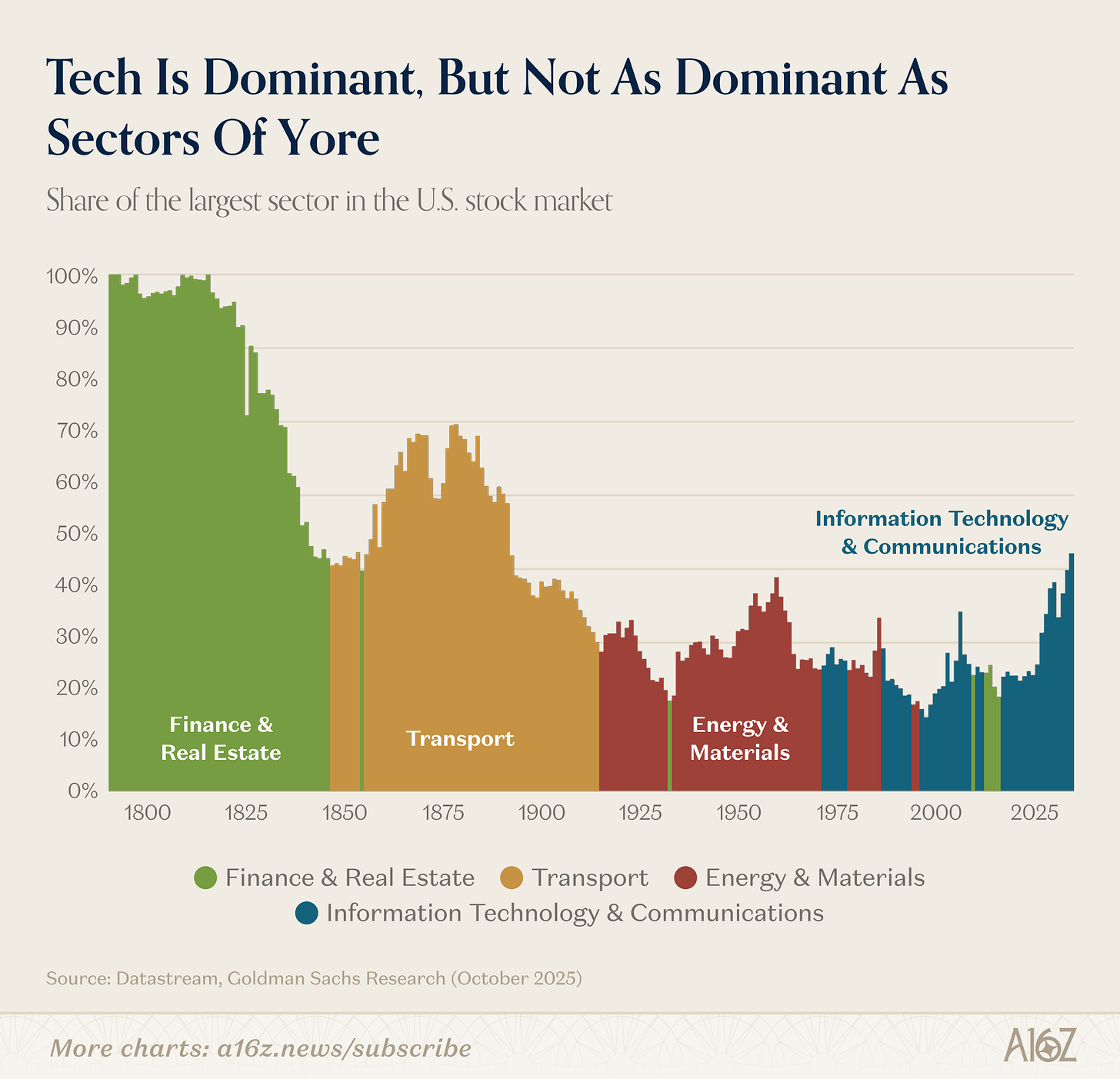

図注:米国株式市場における各業種の時価総額比率の推移(19世紀~現在)

鉄道は主導的地位を工業部門に譲り、その後工業部門はテクノロジー部門にその座を明け渡しました(金融および不動産部門は、グローバル金融危機直前に一時的に上昇しました)。

今日のテクノロジー部門は確かに巨大ですが、相対的な比率で見れば、19世紀の運輸業(あるいは、グローバル金融危機前の不動産・金融業)のピーク時ほど大きくはありません。

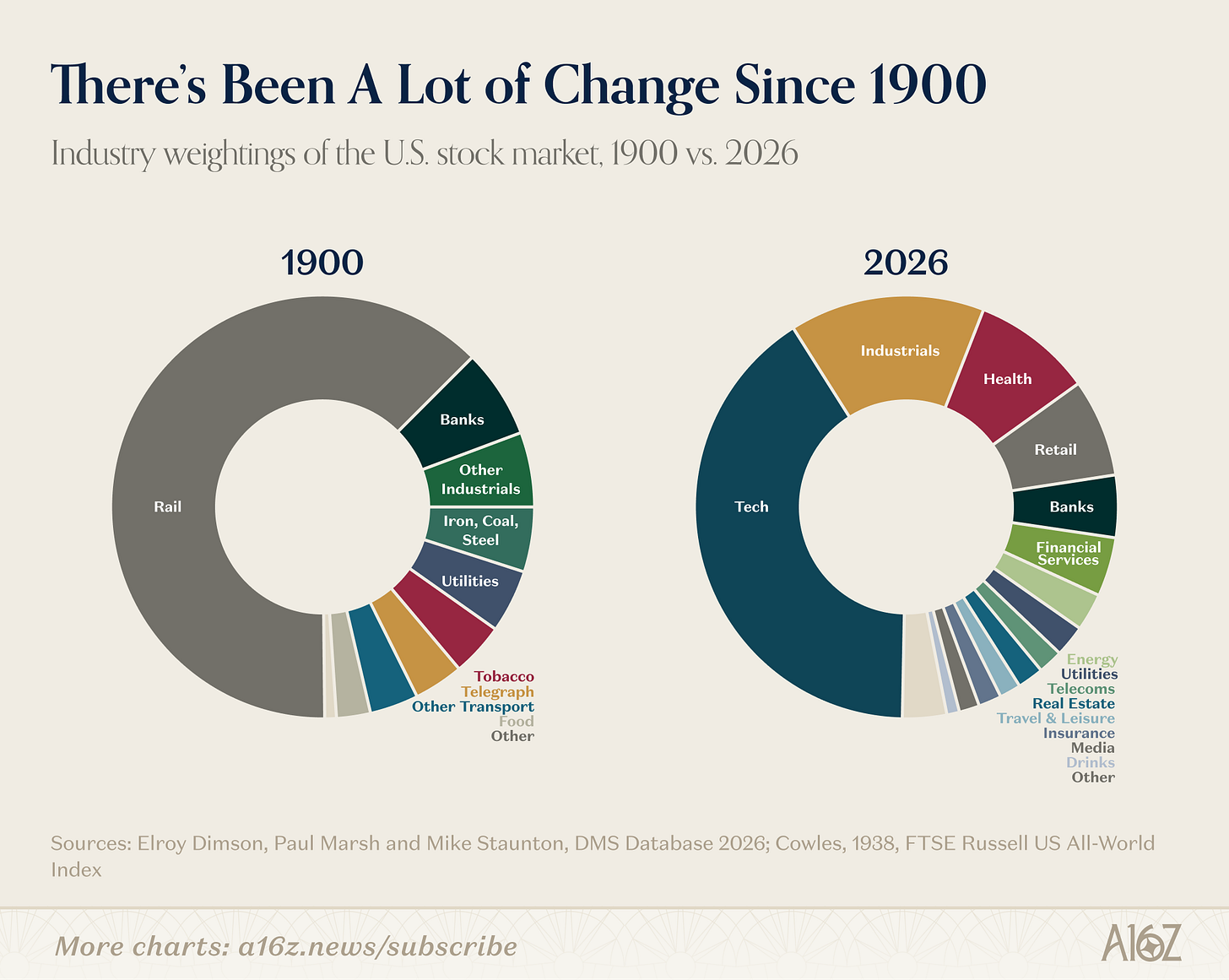

経済はより大きく、より複雑になっています。現在の市場で取引される業種の約70%は、1900年時点ではごく小さかったか、そもそも存在していませんでした。

図注:1900年 vs 現在の米国株式市場における業種構成

1900年の米国経済は、繊維・鉄鋼・石炭・タバコといった産業と、それらを運ぶ鉄道、そしてそれらに資金を提供する銀行でほぼ構成されていました。これらの産業の合計は、現在では市場全体のごく一部に過ぎません。

したがって、より興味深い問いは、「あるプラットフォームの転換がバブルかどうか?」ではなく、「今回の技術的飛躍が、どのような新たな経済を解放するのか?」という点です。

鉄道は驚異的な汎用技術でした。その結果として生じた劇的(だが意外な)変化の一つが、近代的な企業制度の誕生です。鉄道登場以前、企業は通常、一人の頭脳で完全に把握できるほど小規模でした。しかし、鉄道には多数の車両編成、多数の駅、同時に発生する無数の意思決定が必要でした。

1855年、ニューヨーク・アンド・イリ・レールロード社の監督官が、鉄道の日増しに複雑化する運用管理問題に対処するために、現代的組織図の最初の例と見なされる階層型報告関係図(ツリー構造)を描きました。中間管理職、多事業部制、プロフェッショナル・マネージャー層、MBA学位——これらすべてが、鉄道によって生じた組織的課題から起源を辿ることができます。

鉄道が変えたのは、米国が何を生産するかだけではなく、「企業」という存在そのものでした。鉄道が中間管理職を生み出したことは、アルフレッド・D・チェンダラーが『目に見える手』(The Visible Hand)と呼んだ現象です。

AIの興味深い点は、鉄道と同様に、100年以上前に鉄道が確立した主流の組織モデルを、再び書き換えようとしていることです。

先月、ジャック・ドーシー氏とBlockの経営陣は、まさにこの点について一文を発表しました。彼らの主張によれば、AIが企業にもたらす価値は、従業員一人ひとりに「コ・パイロット」を配することではなく、中間管理機能そのものを代替することにあるというのです。情報の吸収・ルーティング、全社的な目標との整合性維持、意思決定の事前計算——こうした通常は管理職が担う調整業務を、AIを活用した企業では技術が代行し、人材は現場(エッジ)に戻り、顧客対応や人的交流といった判断力を要する領域に集中できるようになる、というものです。

彼の言い方によれば、170年にわたって存続してきた企業経営モデルが、技術に委ねられ、まったく新しい組織形態が創出されるというのです。これは決して些細なことではありません。

ドーシー氏の主張が正しいかどうか(そして最終的にどのような新形態の企業が出現するか)、もちろん未解決の問題です。しかし、これらの影響は、「テクノロジー株が今四半期に高値から調整するかどうか」といった議論よりも、はるかに重大です。

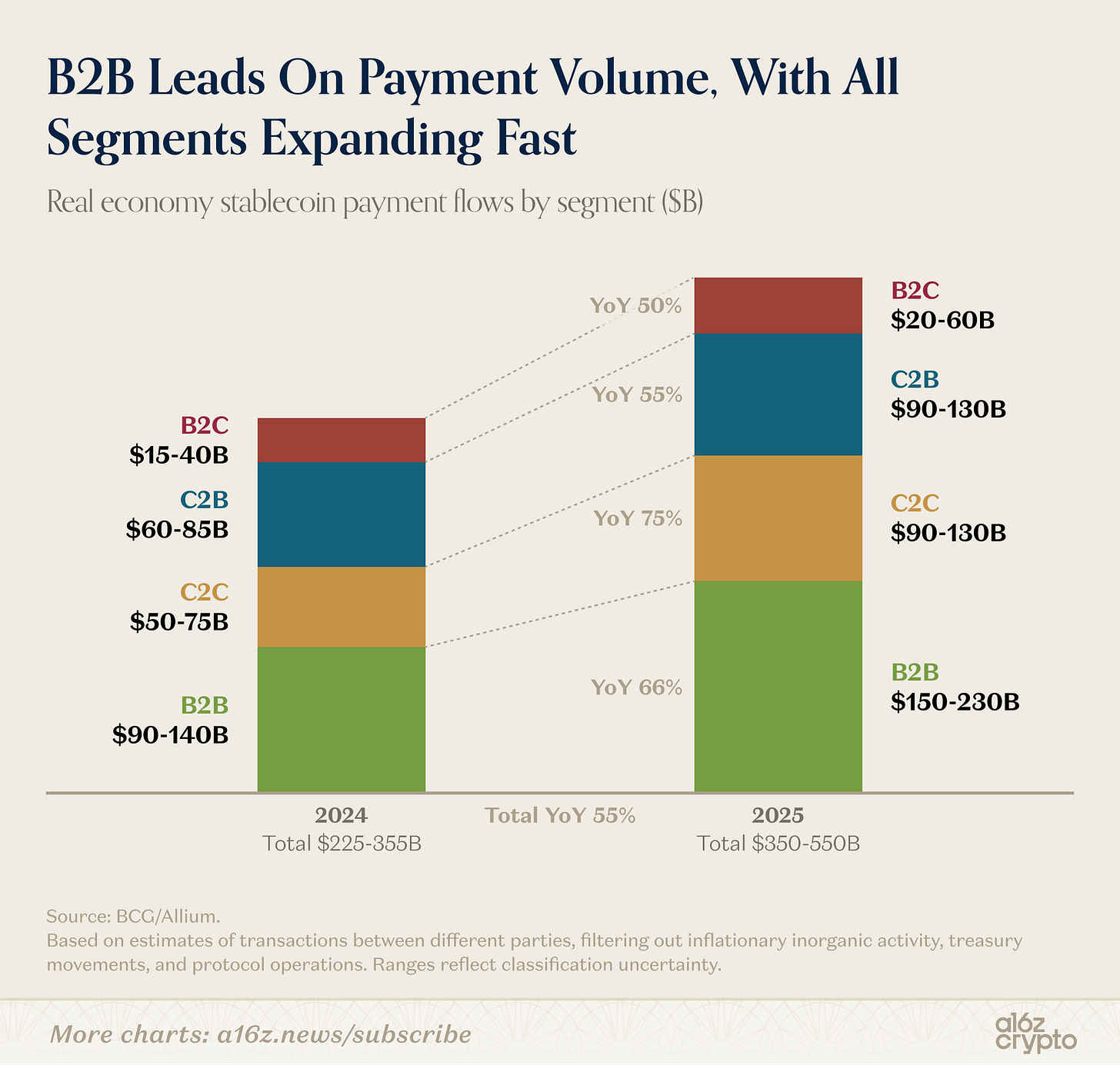

ステーブルコインの取引量:送金からリアルタイム支払いへ

取引、資金管理、取引所関連の機械的作業(これらがステーブルコイン取引の大部分を占めています)を除外した後、昨年度の異なる主体間における実際の支払い取引額は、3500億ドルから5500億ドルと推定されています。

図注:ステーブルコイン支払いのタイプ別内訳(B2B、B2C、C2B)

B2B取引がステーブルコイン支払いの大部分を占めています(規模を考えれば当然のことです)。しかし、B2CおよびC2Bも着実に伸びています。

要するに、ステーブルコインは日常の商業活動にますます深く関わるようになってきています。これは、a16z cryptoがこちらの記事で詳しく論じている、より大きなトレンドの一部です。

ジャーナリズムの次の10年

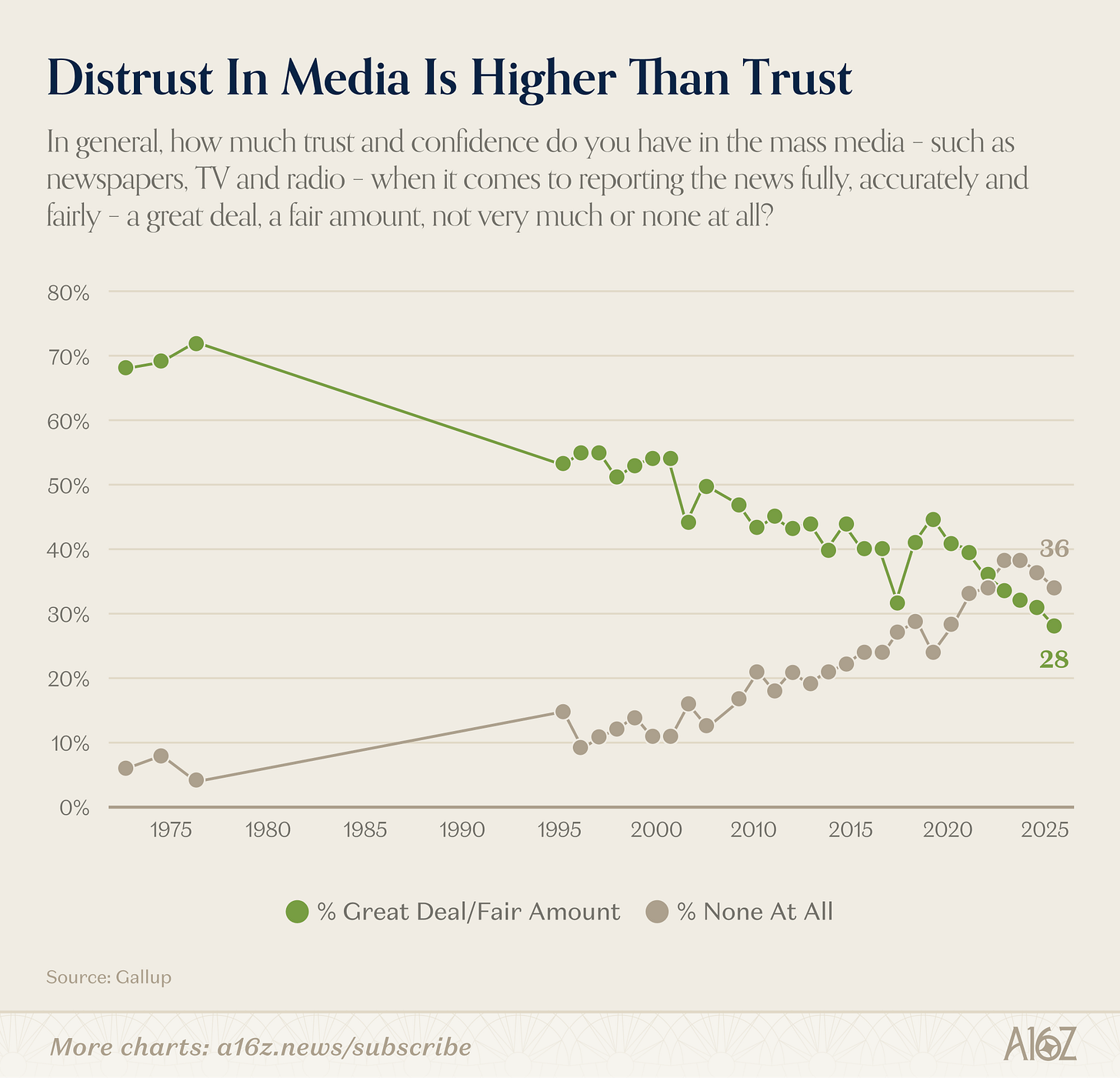

米国人がマスメディアに対して抱く信頼度は、再び過去最低を記録しました。これは、現代の世論調査史上、最も壮観な「スローモーション崩落」の一つです。

図注:米国人のマスメディアへの信頼度の推移(1975–2025)

2025年、米国人の28%のみが、マスメディア(新聞・テレビ・ラジオ)に対して「非常に信頼している」または「ある程度信頼している」と回答しました。1975年にはこの数字は72%でした。

しかし、全体の信頼度だけでは、物語の全体像は語れません。

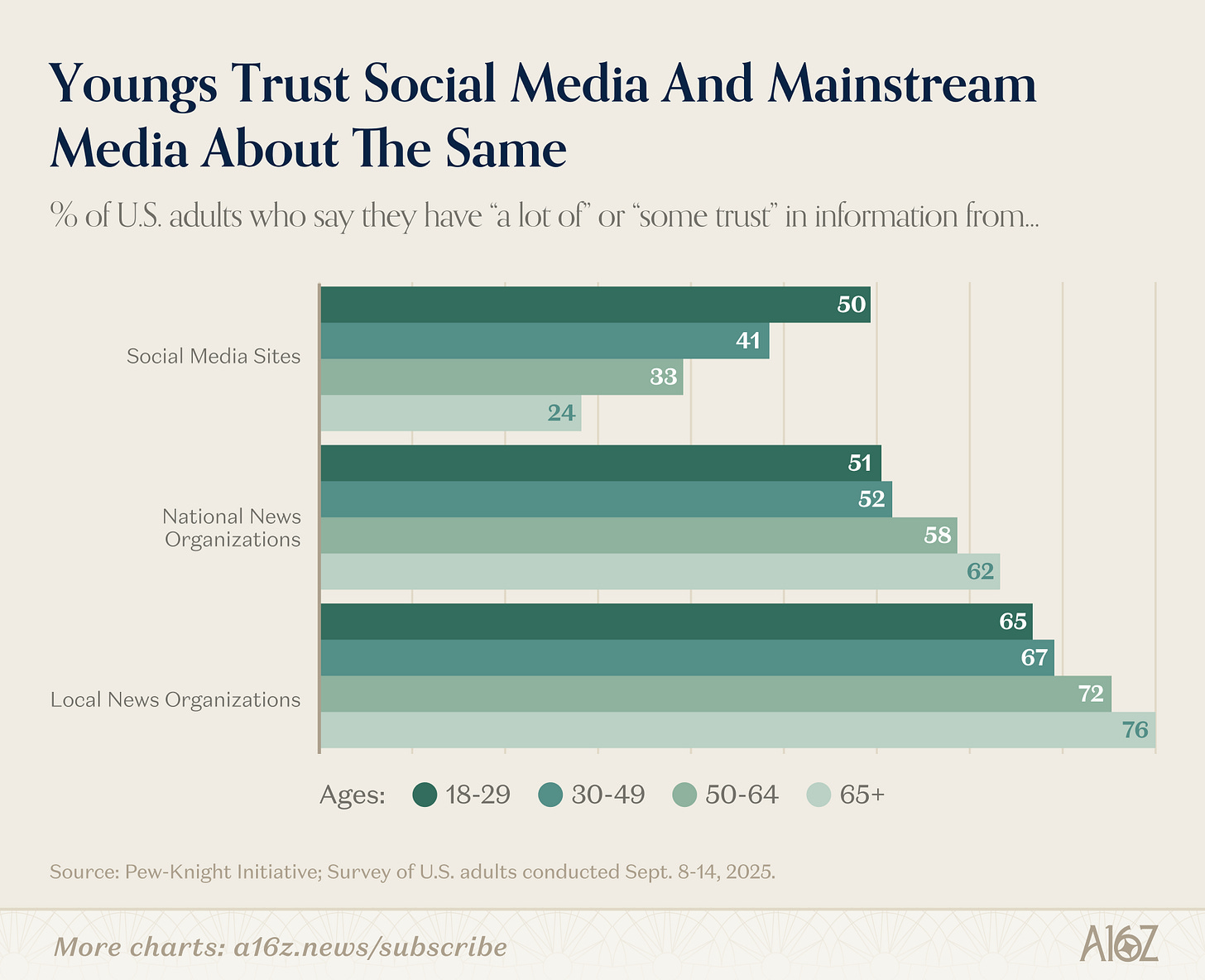

真の物語は、世代間の断絶にあり、しかもそのギャップは極めて大きいのです。

図注:年齢層別における伝統メディア vs ソーシャルメディアへの信頼度比較

若い世代ほど伝統メディアへの信頼度が低く、ソーシャルメディアへの信頼度が高い傾向があります。逆もまた然り——年齢が上がるほど伝統メディアへの信頼度は高まり、ソーシャルメディアへの信頼度は低下します。

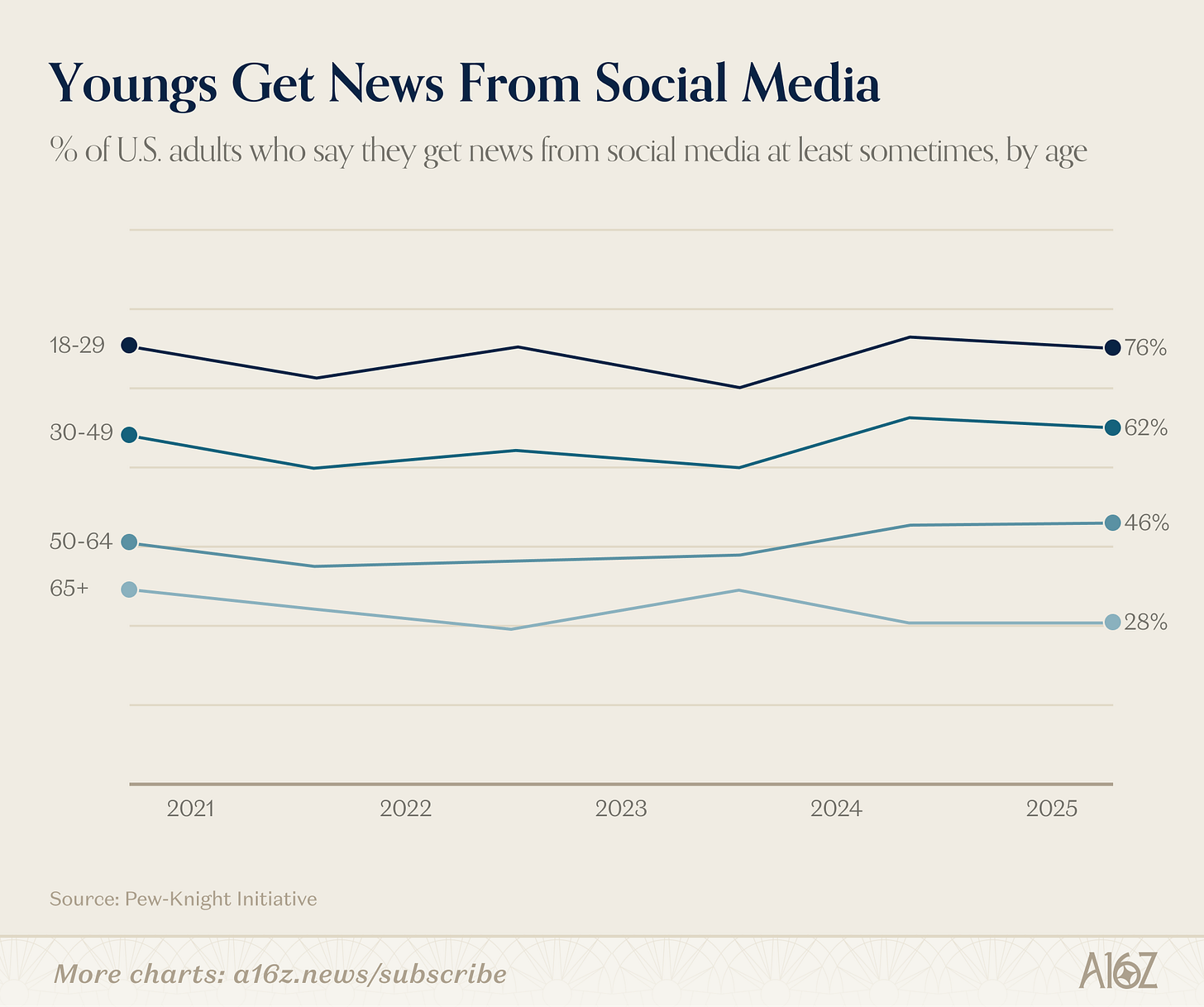

信頼度の差異に加えて、利用行動の差異もあります。

図注:年齢層別におけるソーシャルメディアを通じたニュース取得頻度

30歳未満の成人のうち、76%が少なくとも時折はソーシャルメディアからニュースを取得しています。一方、65歳以上の層では28%(5年前と比べてもやや低下)にとどまっています。

マスメディアへの信頼度は確かにピークから大幅に低下しましたが、その背景の多くは、若年層のメディア利用習慣の変化に起因しています。若年層は、親世代と比べてマスメディアへの信頼度が著しく低く、同時にソーシャルメディアという代替手段を積極的に利用しているのです。

冒頭の観察に戻ると、1975年の72%という信頼度のピークは、しばしばジャーナリズムの「黄金時代」として懐かしむ対象となっています。しかし、同じ事実として、1970年代初頭には、ほんの少数のテレビネットワークと新聞社が情報供給を独占しており、競争はほとんど存在しなかったという点も見逃せません。

そこで疑問が生じます。「あの『ピーク』の信頼度は、優れたジャーナリズムの成果によるものだったのか、それとも選択肢がなかったことによるものだったのか?」両者は矛盾しません——1960年代末~1970年代初頭には、優れた報道と、選択肢の乏しさという二つの要因が重なっていたかもしれません。しかし、明らかに指摘すべきは、マスメディアへの信頼度が最も低い世代が、むしろ選択肢が最も豊富な環境で育った世代であるという点です。

これは、マーティン・ガリーが『公衆の反乱』(The Revolt of the Public)で提起した論点に通じます。すなわち、メディア・政府・専門的権威など、あらゆる分野における情報の独占が崩れたことで、これまで真正に獲得されたことのなかった権威が露呈し、人々は舞台裏を見ることで信頼を失ったというものです。

ガリーはまた、公衆は古いものを破壊するのは得意だが、新しいものを建設するのは不得意だとも述べています。それはおそらく正しく、しかし少なくとも、新しいメディア代替手段を構築するための資金的ハードルは、いまや過去に例を見ないほど低くなっています。こうした代替手段が、果たしてニュースに対する信頼を再構築できるのか——それが次の10年の核心的な物語となるでしょう。

さようなら、生産性向上効果

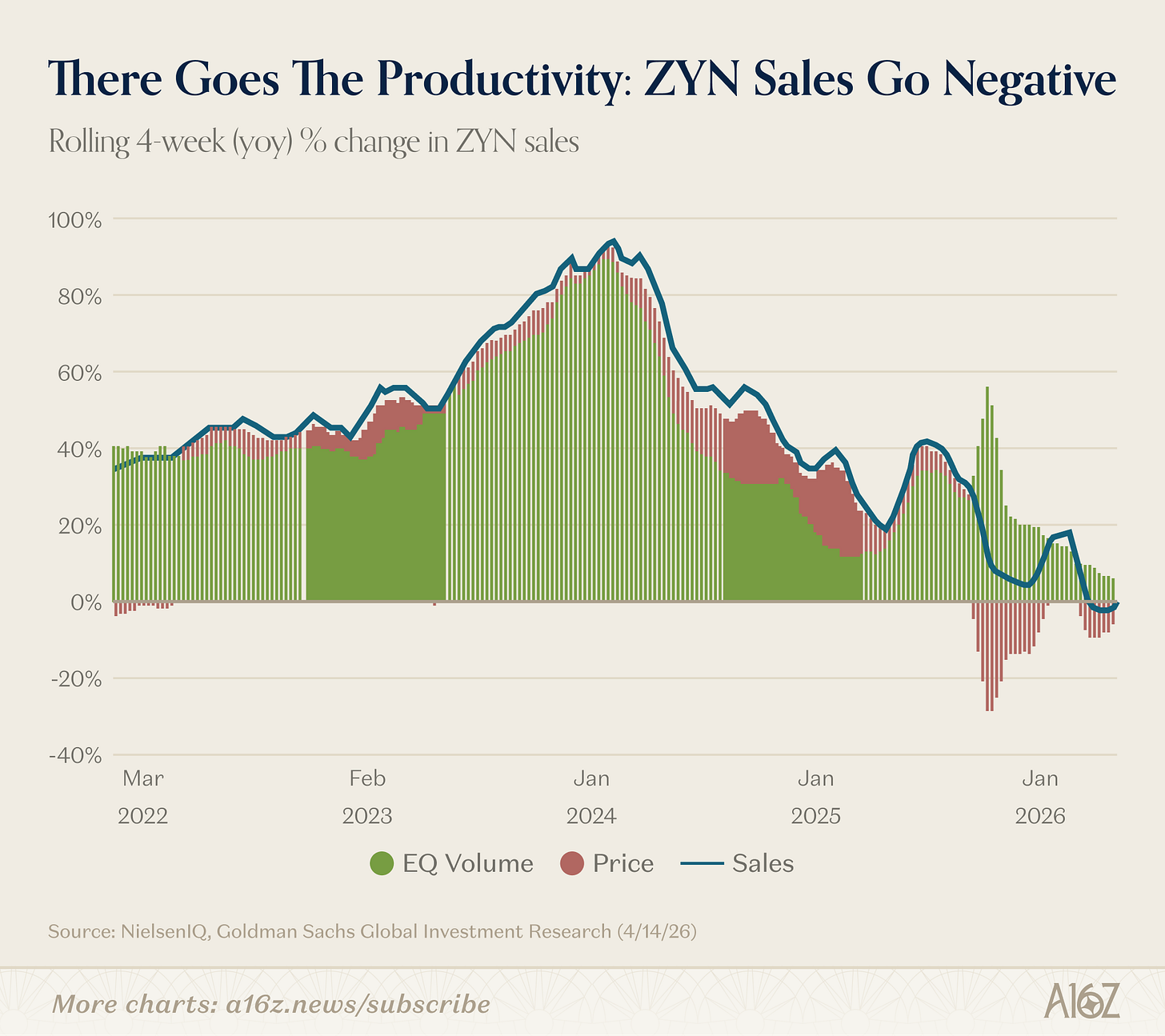

Zyn(ニコチンバッグ)の売上は、未知の領域に入りました。前年比成長率が初めてマイナスに転じました。

図注:Zynの売上高前年比成長率(4週間ローリング)、初めてマイナスに

4週間ローリングベースで算出したZynの売上高前年比成長率は、史上初めてマイナスとなりました(ただし、その幅はごく僅かです)。

実際には販売数量ベースでは、Zynは依然として成長しています。しかし、最近の大規模なプロモーション活動の影響で、売上高の総額はわずかに減少しています。

生産性向上効果は、健在です(笑)。

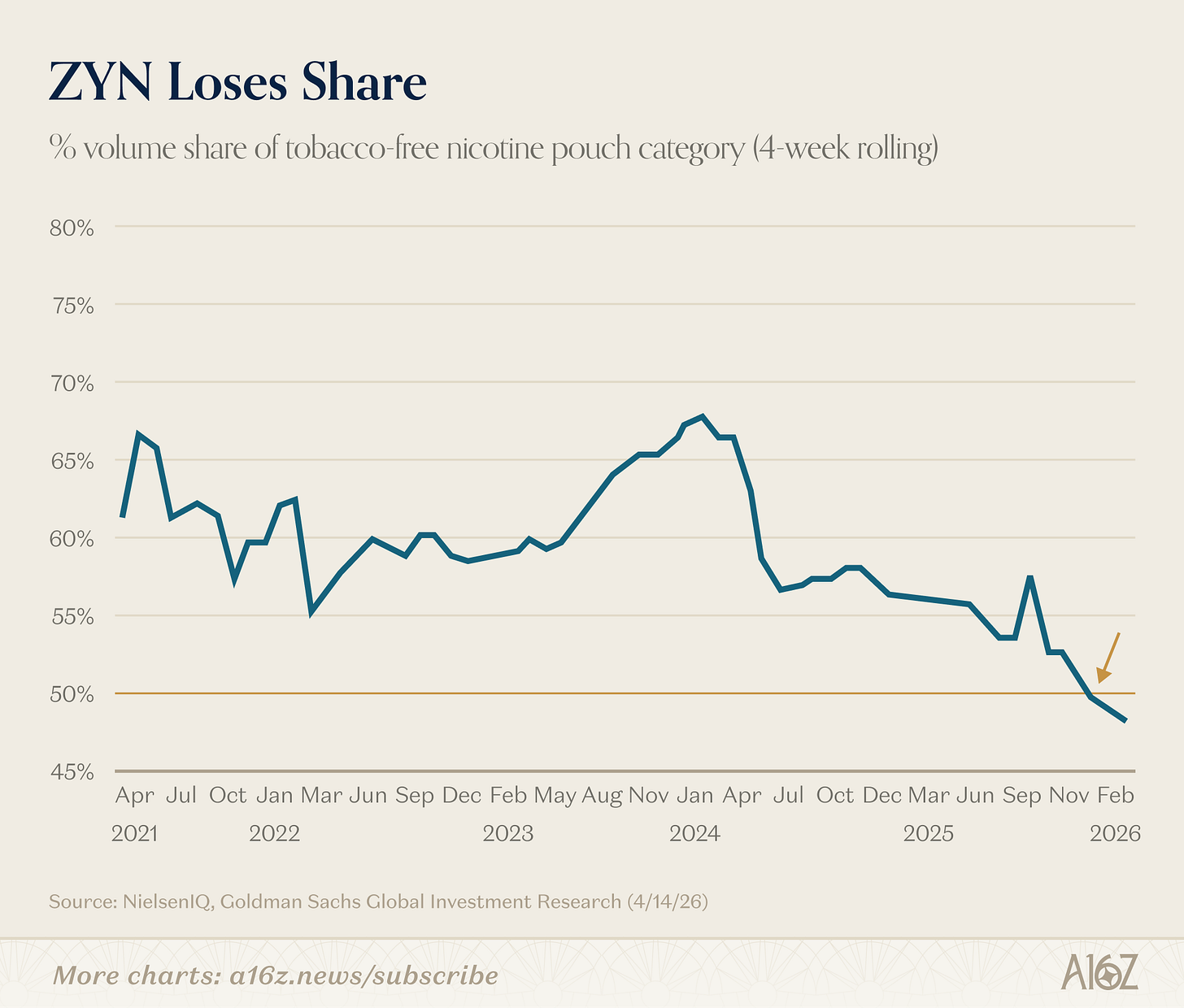

もう一つ興味深い事実は、Zynがニコチンバッグ市場におけるシェアを過半数から失った点です。

図注:Zynのニコチンバッグ市場におけるシェアの推移

Zynの市場シェアは昨年末に50%を下回りました。

[^1]: はい、時価総額(ストック)とGDP(フロー)を比較していることは承知しています。とはいえ、グラフを見るだけで十分に爽快です。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News