ゴールドの底値買い指南:金利に注目し、戦争だけを見てはいけない

TechFlow厳選深潮セレクト

ゴールドの底値買い指南:金利に注目し、戦争だけを見てはいけない

90日間で熊市に突入――なぜこの戦争が、むしろ金の売却理由となっているのか?

著者:David、潮向研究

4か月前に金を慌てて購入した人々は、戦争ですら救えない天井で買ってしまったとは想像もしなかったでしょう。

今年1月の最終週、金価格はこのラウンドのブルマーケットにおいて最も過熱した時期にありました。1月26日から29日までの4日間で、現物金価格は5000ドルから5500ドルまでの6つの整数レベルを連続で突破し、3取引日にわたり日率上昇幅が3%を超えるという、金取引史上極めて稀な事象が発生しました。

1月29日、ロンドン市場における現物金価格は5596.33ドルに達し、過去最高値を更新しました。

天井は翌日、つまり1月30日に到来しました。同日、トランプ氏がタカ派色の強いケビン・ウォルシュ氏を次期連邦準備制度(FRB)議長に指名すると発表した直後、金価格は30時間以内に約670ドル急落し、1日の下落幅は1983年以来の記録となり、銀価格は一時的に36%も下落しました。

このタイミングに注目してください。米国とイランの開戦まで、まだちょうど1か月残っていました。

金価格を天井から押し下げた最初の要因は金融政策であり、この事実はその後の4か月間に何度も再確認されました。以降の展開は皆様にもおなじみでしょう。戦争、封鎖、反発、緩やかな下落……そして6月11日、ニューヨーク市場における8月限金先物価格は4133.30ドルで終了し、3月の高値から20%以上下落して技術的ベアマーケットが正式に確認されました。高値到達からわずか91日後の出来事であり、これは2008年以来、最も速いベアマーケット入りとなりました。

ここ数日、相場関連のコミュニティを開くと、個人投資家の疑問はほぼ一律です。「戦争がこれほど激しく行われているのに、なぜ金価格は上がらず、むしろ下がっているのか?」

筆者は、この問い自体が逆であると考えます。真に問うべきは、「なぜ戦争勃発初日に市場は従来のシナリオ通り金を買い増していたのか?それから100日後、同じ戦争が金売却の理由になっているのか?」という点です。

金と金利の因縁において、戦争は単なる伝令兵にすぎない

「乱世には金を買う」というシナリオは、市場が当初実際に演じていたものです。

2月28日の米・イスラエルによるイラン空爆当日、現物金価格は5296ドルから5423ドルまで上昇しました。しかし、この上昇は1取引日しか続きませんでした。戦争は短期決着せず、膠着状態に陥ったことで、金の価格形成メカニズムが変化しました。

筆者が考える新たな価格形成メカニズムは以下の通りです:

ホルムズ海峡の封鎖により原油・天然ガス価格が高騰し、エネルギー価格の上昇がインフレ期待を押し上げ、その結果として中央銀行が再び金融引き締めを余儀なくされ、金は利子を生まない資産であるため、金利が高くなれば保有する機会コストも大きくなる。

ロンドン拠点の独立系金融調査・投資コンサルティング会社Zaye Capital Marketsのチーフ・インベストメント・オフィサー、ネイーム・アスラム氏は、地政学的緊張が原油価格を支えていることから、高インフレがより長期化し、FRBが利下げを実施しにくくなるため、資金は引き続き米国債を好むだろうと分析しています。

このような分析が妥当かどうかは、以下の数値から判断できます。

第一に、CMEのFRB観測ツールによると、来週のFOMC(連邦公開市場委員会)では据え置きが98.2%の確率で予想されており、市場参加者は次回の動きとして12月の利上げを織り込んでいます。

第二に、開戦前には市場はFRBが今年後半に金融緩和へと転換することを予想していました。欧州中央銀行(ECB)の方がさらに迅速に動いており、ロイター・データによると、木曜日の25ベーシスポイント(bps)の利上げが既に市場のコンセンサスとなっています。

つまり、戦争前の市場は利下げを待ち望んでいた一方、戦争後は利上げを予想するようになり、金の買い手の基盤はこの4か月の間に完全に崩れ去ったのです。

最も示唆的な事例は5月の反例です。5月18日、イランメディアが米国が交渉期間中の石油制裁免除に合意したとの報道を流すと、原油価格は即座に下落しました。避難需要の論理からすれば、和平への期待が高まったため、金価格は小幅下落に留まるはずでした。

しかし実際には、金価格はその日に4500ドルを割り込み、3月末以来初めてのこととなりました。

和平になると下落するのは、リスク回避プレミアムが退潮するためであり、戦争が始まると下落するのは、利上げ期待が高まるためです。買い手は両側から挟撃され、これが今回の金のベアマーケットの本質的な姿です。

中信建投証券が発行したレポートでは、さらに厳しい見解が示されています:

2025年の金価格大幅上昇の本質は流動性評価であり、米・イラン対立がインフレ期待を刺激した後、流動性評価は後退し、金は本来のファンダメンタルズへと回帰せざるを得ない。

言い換えれば、昨年金を購入した投資家が得た利益は「マネー供給」によるものであり、今年の損失は「マネー引き締め」によるものであり、戦争におけるミサイルはあくまで単なる伝令兵にすぎません。

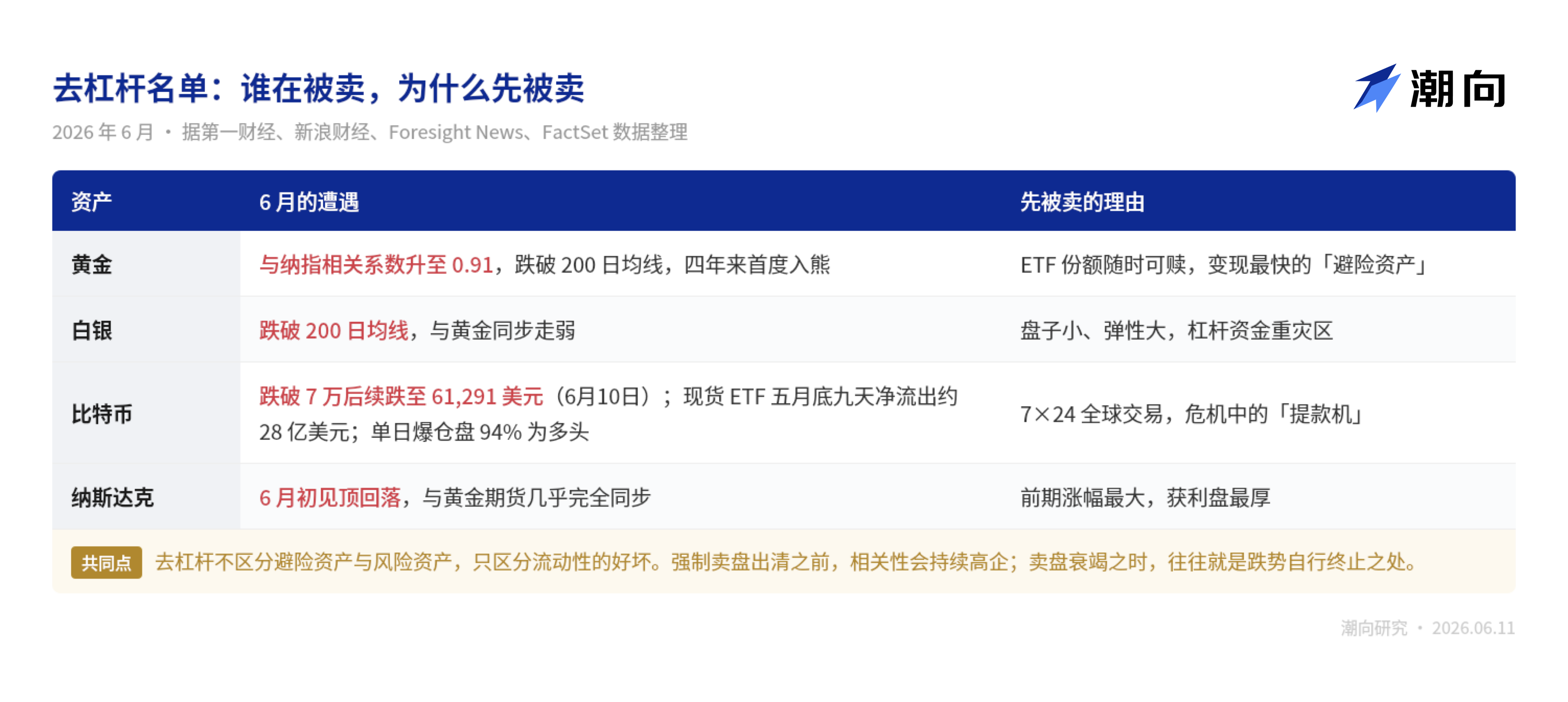

ただし、これが単に金と金利の因縁に過ぎないとすれば、6月の下落リストはこれほど長くならないはずです。銀、ビットコイン、さらにはナスダック指数……すべてが同一方向に打撃を受け、しかもその下落はますます同一取引のように見えてきます。

ナスダック指数との相関係数は0.9——レバレッジ解消の市場では誰もが無傷ではいられない

まず、奇妙な現象を一つ見てみましょう。

金価格が高値から下落し始めたこの3か月以上にわたり、ナスダック100指数は一貫して上昇し、6月初めにようやく天井を付けました。一方はベアマーケットの中腹にあり、他方はブルマーケットの頂点にありますが、本来は全く異なる道筋を歩んでいました。

しかし、第一財経の報道によると、先物ブローカーAltavestのマネージング・パートナーはFactSetのデータを基に計算し、6月初めのナスダック指数の天井付近から現在に至るまで、金先物とナスダック指数の相関係数は0.91に達し、ほぼ完全に同期していると指摘しています。彼の説明は、「投資家が流動性を求める際、金は短期的には他のリスク資産と同調して変動する」というものです。

これは何を意味するのでしょうか?

これは典型的な全市場規模でのレバレッジ解消です。前期に過剰なポジションと高水準のレバレッジが積み重ねられ、投資家が損失を被ったポジションに対して追加の証拠金を提供するために、優良資産を強制的に売却せざるを得なくなったのです。人間の言葉で言えば、「お金が足りないとき、あなたが売るのは最も売りたいものではなく、最もすぐに売れるものだ」ということです。

「デジタルゴールド」と呼ばれるビットコインでも、同じストーリーは例外ではありませんでした。

6月初め、ビットコインは7万ドルを下回り、1週間で12%下落しました。現物ETFは5月末に連続9日間で約28億ドルの純流出を記録し、1日の強制ロスカット(マージンコール)のうち94%が買いポジションでした。

ビットコインが1週間で12%下落した一方、金ETFも連続して純流出を記録しましたが、これらが打撃を受ける共通の原因は流動性の悪さではなく、むしろ流動性の良さにあります。つまり、レバレッジ取引の証拠金追加要求が発生した際に、まず売られるのは、最も速やかに現金化できる資産なのです。

さらに興味深い事実があります。毎日経済新聞の報道によると、今年1月に金価格の天井形成を推進した3大買い手は、ポーランド中央銀行、テザー(Tether)、および世界最大の金ETFであるSPDRでした。これら3者は過去1年間で合計約1780トンの金を買い増しています。

ステーブルコインを発行する企業が利益を金塊に換えたものの、4か月後には1月末に高値で購入した個人投資家とともに「立ちっぱなし」の状態に陥っています。暗号資産世界と伝統的金融世界が互いに模倣し合い、今回は一緒に先生に呼び出された形です。

レバレッジ解消には特徴があり、それは資産の良し悪しを区別せず、ただ流動性の良し悪しのみを区別します。そのため、その終焉の仕方もファンダメンタルズとは無関係であり、強制売却が完了すれば、下落トレンドは自然に止まります。

問題は、いつ強制売却が完了したかをどう判断するかです。歴史的には、ほぼ同一のシナリオが2つ存在し、それを参考にすることができます。

2022年のシナリオ——今回、ちょうど4か月目を終えたところ

金のベアマーケットはそれほど多くありませんが、その始まりはいずれも似ています。

1つ目のシナリオは2022年のものです。公開されている相場データによると、ロシア・ウクライナ戦争勃発前、現物金価格は1800ドル付近から上昇を始め、戦争開始後に2070ドルを超える高値を記録しました。その後、FRBは同年3月に積極的な利上げを開始し、金価格は約7か月間にわたって連続下落し、9月末には1615ドル付近まで下落し、戦争前の上昇分を全て帳消しにしてしまいました。

11月初めに金価格は底を打ち、半年後にすべての失地を回復し、その後は今年1月に至るまで一貫して上昇する大規模なブルマーケットが展開されました。

戦争+金融引き締めという構図は、現在の状況とほぼ同一です。

2つ目のシナリオは2008年のものです。公開データによると、リーマン・ショックの際、金価格も株式市場とともに売られ、3月に初めて1000ドルを超える高値を付けた後、10月末には681ドルまで下落し、下落率は30%を超えました。その後、FRBが極端な金融緩和へと舵を切り、金価格は11月に底を打ち、3年後に1920ドルという歴史的高値を記録しました。

この2つのシナリオには共通点があります:金価格の底打ちのサインは停戦とは無関係であり、常に政策の転換点を示すものであるということです。

2008年の底はFRBが大規模なマネー供給を開始したタイミングで到来し、2022年の底はインフレデータがピークを打ち、利上げ期待が頭打ちとなったタイミングで到来しました。最も説得力のある反証例は、ロシア・ウクライナ戦争が今日に至るまで続いていますが、金価格はすでに2023年末に歴史的高値を更新しているという点です。

停戦を待ってから底値買いをする人は、チャンスを逃す可能性が高いのです。

時間軸で単純に比較すると、1月末の天井から数えて、今回の金価格下落はちょうど4か月目を終えたところです。2022年のケースでは、約7か月間の下落が続きました。

ただし注意すべき点として、今回の構図には2022年にはなかったもう1つの変数があります——中央銀行の金準備です。

各国中央銀行の外貨準備の構成調整が鍵となります。金市場の規模は米国債市場に比べてはるかに小さいため、主要な米国債保有国がわずかに保有比率を調整するだけでも、金価格に与える影響は相対的に大きいのです。この中央銀行による買い支えという「底」は、前回よりも厚みがあると言えます。

底値買いには、いくつかのサインを待つ必要がある

金価格がここまで下落したため、底値買いの声がすでに聞こえ始めています。しかし、まずは以下の2点をよく考えておくべきです:

第一に、今後さらにどの程度下落する可能性があるか;第二に、転換点はどのような形で現れるかです。

まず下落の深さについてです。第一財経の報道によると、シティグループは今週、金の3か月先の目標価格を4300ドルから4000ドルへと下方修正し、さらにホルムズ海峡の封鎖が夏の終わりまで続く場合、金価格は3500ドルまで下落する可能性があると警告しています。これはシティグループが1か月以内に2度目の見直しを行ったものです。

投資銀行の目標価格は必ずしも正確とはいえませんが、それが示すのは、機関投資家がこの下落の下限として想定している水準です。現時点の価格からさらに下落する余地は、悲観シナリオで約15%程度残されています。

次に転換点についてです。筆者が注目すべきサインとして挙げるのは以下の3つです:

- サイン1:利上げ期待がピークを迎えること

前述の通り、今回のベアマーケットの原動力は金利です。2022年の金価格の底は、まさに利上げ期待がピークを迎えた月に出現しました。もし年末の利上げが実際に実施されれば、その「靴が落ちる瞬間」こそが反転の起点となる可能性があります。

来週のFRBの政策決定会合では、金利据え置きはほぼ確実ですが、真に注目すべきは「ポイント・フォアキャスト(点推移図)」と記者会見でのFRB当局者の発言であり、それらが年末の利上げが終点か、あるいは新たな利上げサイクルの始まりかを決定づけます。

- サイン2:ホルムズ海峡の航行再開

これは全体の伝達チェーンの最も上流にあるスイッチです。海峡が再開すれば、原油価格が下がり、それがインフレの緩和につながり、結果として利上げ期待が後退します。ただし、5月の和平報道の事例が既に示しているように、単に停戦のニュースが出ただけでは不十分であり、原油価格が継続的に下落しない限り、このチェーンは最後まで伝わらないことに注意が必要です。

- サイン3:ETFの資金流入が純流出から純流入へと転じること

前述の通り、今回の下落の直接的な実行者はレバレッジ取引とETFの償還であり、金ETFは最も迅速に現金化できる「脱出用ドア」です。このドアの前になくなったとき、つまり強制売却が終わったときです。

サインの説明は以上です。以下は筆者の個人的見解であり、必ずしも正しくないことをご承知おきください。

底値を正確に予測することは誰にもできません。これまでの論理は、今回のベアマーケットの原動力が利上げ期待であり、市場が現在織り込んでいるのは年末の25bpsの利上げであるというものです。

5596ドルから現在の4130ドルまで、金価格は約26%下落しており、「利上げゼロから1回の利上げ」をほぼ消化しつつあります。もし利上げ期待がさらに悪化しなければ、今後の下落余地は縮小していくでしょう。

いくつかの公表されている参照値が範囲を定める助けになります:

シティグループのベースラインと悲観シナリオはそれぞれ4000ドルと3500ドルを示唆しています;2008年のベアマーケットでは金価格が34%下落し、これを現在の水準に反映させると約3700ドル付近となります;2022年のケースでは22%下落し、これは4365ドルに相当します。

筆者の個人的アプローチとしては、この範囲内で3段階に分けて買いを入れる方法を採用しています。4000ドルで第1弾、3700ドルで第2弾、3500ドルで第3弾とし、合計で予定するポジションの3割を超えないようにしています(投資助言ではなく、あくまで筆者の個人的見解です)。

3段階に分けて購入するのは、底値を算出したからではなく、むしろ底値が算出できないからこそ、分散投資によって判断ミスのコストをヘッジしようとするものです。

上記3つのサインのうち、いずれか2つが同時に発生した時点で、残りのポジションを一気に補充します。この時点で価格はおそらく最低点をすでに離れているかもしれませんが、わずかな上昇幅を犠牲にして確実性を得ることは、この手法の中で最も効率的な部分です。ただし、3500ドルを割り込み、かつ海峡の封鎖が解除されない場合には、事前に購入した分の追加買いは中止し、静かにサインの出現を待つ方が賢明です。

最後に、「乱世には金を買う」という考え方は間違いではありません。しかし、戦争に注目するよりも、金利に注目する方がはるかに有用です。

利益相反の申告:筆者は金を保有しています

本稿の見解は著者の個人的意見であり、いかなる投資助言も構成しません。文中に登場する価格水準、サインフレームワーク、ポジション構成に関する考え方などはすべて筆者の個人的分析記録であり、取引の根拠とはなりません。

市場にはリスクが存在し、意思決定は各自の責任で行ってください。

データソース:第一財経・毎日経済新聞・藍鯨財経・財聯社・新浪財経・CME FedWatch・ロイター(LSEG)・FactSet・シティグループレポート・中信建投証券レポート・Yahoo Finance 相場データ

潮向研究・2026年6月

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News