OpenAIがスマートフォンを開発:赤字企業の最後の切り札か、それとも新たなAIハードウェアの墓場か?

TechFlow厳選深潮セレクト

OpenAIがスマートフォンを開発:赤字企業の最後の切り札か、それとも新たなAIハードウェアの墓場か?

最も可能性の高い結末は、スマートフォン業界を再定義することではなく、IPOロードショー用のプレゼンテーション資料に1ページ追加することである。

著者:Ada、TechFlow

天風国際証券のアナリスト、郭明錤氏が投稿したメッセージによると、OpenAIは MediaTek(联发科)およびQualcomm(クアルコム)と共同でスマートフォン向けプロセッサを開発中であり、Luxshare(立讯精密)が独占的な製造パートナーを務め、2028年の量産開始が予定されているという。この報道は複数のメディアによって裏付け・報じられている。

このニュースが広まると、サプライチェーン関連銘柄の株価はまず上昇した。アナリストたちは、MediaTekへの新規受注増、Luxshareの顧客構成の最適化、Qualcommのベースバンドソリューションに関するライセンス収入などを試算し始めた。

しかし問題は、2030年までに初めて黒字化が見込まれ、累計キャッシュ支出が約1150億ドルに達する可能性がある企業が、なぜスマートフォン事業に乗り出すのかという点にある。

サブスクリプションモデルの罠

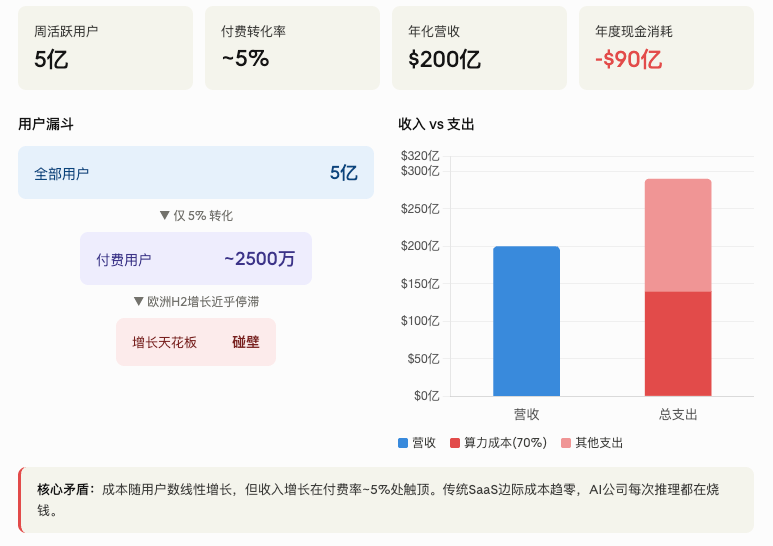

OpenAIは2025年に年間 recurring revenue(ARR)200億ドルを達成し、2020年以降の売上高は3628倍に拡大した。ChatGPTの週次アクティブユーザー数は5億人で、世界トップクラスのコンシューマー向けインターネットサービスである。

しかし、ドイツ銀行が2025年10月に公表したレポートによると、有料ユーザーは全体の約5%にすぎない。

残りの95%は無料ユーザーであり、1回の対話ごとに計算資源、電力、GPUが消費される。Sam Altman氏自身も、月額200ドルのProサブスクリプションですら赤字であると認めている。2025年の年間キャッシュ支出は約90億ドルに上り、売上の70%がサーバー上で「蒸発」している。

さらに、ドイツ銀行のアナリストAdrian Cox氏の報告によると、2025年下半期におけるChatGPTの欧州市場でのコンシューマー向け有料ユーザー数はほぼ横ばい状態に陥っている。有料化率の上限は、当初の想定よりもはるかに低い可能性があり、サブスクリプションによる成長駆動モデルはすでに限界に直面している。

サブスクリプションモデルの本質的な課題は、コストがユーザー数に比例して増加する一方、収入は一定の水準に達すると頭打ちになる点にある。これは従来のSaaS企業には存在しない問題だが、AI企業にとっては致命的である。

ではどうすればよいのか?

一つの選択肢は広告である。OpenAIはすでにChatGPT内での広告テストを開始しており、Metaから収益化の専門家Fidji Simo氏をアプリCEOとして迎え入れている。しかし広告展開はGoogleとの正面衝突を意味し、Googleは検索広告だけで年間数千億ドル規模のキャッシュフローを確保しており、その護城河も極めて深い。OpenAIが競合他社からシェアを奪うのは極めて困難だろう。

もう一つの選択肢はエンタープライズ向けサービスである。現在、企業向け収入はOpenAI全体の売上の40%以上を占めており、成長率も確かに高い。しかしAnthropicは、エンタープライズ向けプログラミングツールの年間収入を2026年3月時点で300億ドルに達成しており、一部の二次市場取引価格では一時的にOpenAIを上回った。この分野にも既に多くの競合がひしめいている。

こうして残された第三の道が、ハードウェアである。

ハードウェアは夢ではなく、財務的焦り

OpenAIのCFO、Sarah Friar氏はCNBCのインタビューで、「ハードウェアはChatGPTの次の価値創出層となり、ユーザーのアップグレードおよびサブスクリプション収入の拡大を後押しする」と述べている。

つまり、OpenAIには、無料ユーザーを有料ユーザーへと変えるための「媒体(キャリア)」が必要なのである。スマートフォンを販売し、ChatGPTのサブスクリプションをパッケージ化することで、ユーザーは毎月自動的に課金される。ユーザーが自らブラウザを開いてPro版へアップグレードするのを待つ必要はなくなる。ハードウェアはエントリーポイントを固定化し、サブスクリプションをデフォルトオプション化する——iPhoneとiCloudストレージの関係と同じ理屈だ。

したがって、郭明錤氏が描いた「AI Agentでスマートフォンを再定義する」というビジョンは、技術的な物語としては魅力的ではあるが、その背後にある原動力はより根源的である:OpenAIは、年間約100億ドルに及ぶ赤字を埋める新たな収益源を必要としているのだ。

OpenAIがスマートフォン事業に進出する本質的な動機は、イノベーションとは無関係である。同社は、自社の貸借対照表上に積み上がる膨大な計算資源コストを、何らかの形で外部に転嫁する方法を必要としている。そしてハードウェアこそが、そのコスト転嫁の担い手となる。ユーザーがスマートフォンを購入した瞬間、クラウド上での推論利用に対する支払いが事実上「デフォルト化」されるのである。

OpenAIは、2026年第4四半期のIPOを最速で目指しており、目標評価額は1兆ドルである。上場前に、Wall Streetには「モデルがますます優れていく」という単調な物語以外の成長ストーリーを提示しなければならない。企業向け収入はAnthropicに追われており、広告はまだ始まったばかり、AI Agentは依然として概念段階にとどまっている。その中で、スマートフォンはまさにうってつけの「良い物語」である。世界では年間十数億台のスマートフォンが販売されており、そのわずか一部のシェアを獲得できれば、十分に説得力のある収益曲線が描ける。

過去の失敗事例

「良い物語」と「良いビジネス」の間には、AIハードウェア分野においてすでに何度も証明されたように、大きな隔たりが存在する。

HumaneのAI Pinは、2.3億ドルの資金調達を果たし、699ドルの価格設定に加えて月額24ドルのサブスクリプションを課していたが、出荷台数は1万台にも満たなかった。2025年2月には、1億1600万ドルでHPに売却され、製品は即座に「ブリック(機能停止)」状態となり、すべてのユーザーのデバイスが動作不能となった。

Rabbit R1はCESで注目を集めたオレンジ色の小型デバイスで、10万台を販売したものの、その後大量の返品が発生した。ユーザーは、デモで紹介されていた多くの機能が実際には正常に動作しないことに気づいた。音声応答に最大10秒の遅延が発生したため、リアルタイムのインタラクションには全く不向きであった。2026年初頭には、複数のメディアが「同社は従業員の給与すら支払えなくなっている」と報じている。またユーザーは、このデバイスの実態はAndroidアプリをケースに入れたものに過ぎないことに気づいた。

これら二つの事例には共通の致命的欠陥がある:技術的な新鮮さを、製品と市場の適合度(product-market fit)と誤認したことである。デモは非常にインパクトがあり、待機リストは長蛇の列だったため、チームはそれが市場の検証だと勘違いした。しかし実際のユーザーが手にしてみると、単にスマホにChatGPTアプリをインストールしただけの方がずっと使い勝手が良かったのである。

Jony Ive氏はインタビューで、Humane AI PinおよびRabbit R1を「非常に酷い製品」と断じ、業界全体が「新しい思考で表現された製品」を欠いていると批判した。そして彼自身のio社を、65億ドルでOpenAIに売却した。

2028年のライバルは、今日のiPhoneではない

OpenAIのスマートフォンは、2028年の量産開始が予定されている。現時点からあと2年である。

2年後のスマートフォン市場は、一体どんな様相を呈しているだろうか?

AppleはすでにGoogle GeminiおよびChatGPTを両方ともiPhoneに統合済みであり、SiriのAI大規模刷新は2026年に実装予定である。SamsungのGalaxy AIはフラッグシップからミッドレンジまで全製品ラインナップに展開済みであり、Google PixelはGeminiをネイティブで実行可能だ。さらにAndroid XRグラスも開発進行中である。

言い換えれば、2028年には、市販の主要スマートフォンはすべて「AIスマートフォン」になっているだろう。AI機能は、カメラやGPS、指紋認証と同様に、標準装備となるはずである。

それならば、OpenAIの差別化ポイントはどこにあるのか?

郭明錤氏の答えは、「AI Agentはユーザーの文脈を継続的に理解する必要があり、そのために必要な即時の状態情報はスマートフォンにしか存在しない」というものである。そしてOpenAIは世界最高水準のモデルを持っているため、そのモデルを搭載したスマートフォンの体験は他と異なるという。

しかし、この主張には明らかな抜け穴がある。すなわち、モデルの能力はAPI経由で提供可能であるということだ。実際、OpenAIは現在、自社のモデルをAppleやSamsungなどにAPIで販売している。もしモデルが真の強みであるなら、自社でハードウェアを製造するよりも、すべてのスマートフォンメーカーにモデルをライセンス供与した方が、収益性も高くリスクも小さいはずである。

OpenAIが、モデルAPIの販売収入だけでは不十分だと考えている限り、この問いは成立しない。

結局のところ、この問いは再び核心に戻る:スマートフォン開発は技術的理想のためか、それとも財務的存続のためか?

テクノロジーの歴史には、ハードウェア事業の失敗事例が山ほどある。ソフトウェア企業がハードウェアに進出し、成功した事例は歴史上ごくわずかしかない。GoogleがPixelシリーズを10年間続けてきたが、世界市場シェアは2%未満にとどまっている。MicrosoftのSurfaceも、長年にわたり赤字を垂れ流した末にようやくトントンになったにすぎない。これらの企業は少なくとも数百億ドル規模のキャッシュフローを背景に試行錯誤を続けられたが、OpenAIにはそのような余裕はない。

8520億ドルの賭け

OpenAIのスマートフォン物語は、本質的に8520億ドルという評価額に対応する「ストーリーテリングの必要性」に根ざしている。

モデルの性能は徐々に均質化しており、新モデルのリード期間は数ヶ月程度に短縮されつつある。Gemini、Claude、Llamaといった競合モデルがいずれも急速に追い上げており、モデルそのものが商品化しつつある。モデルを販売するビジネスのマージンは、今後さらに薄くなるばかりである。

一方、サブスクリプション収入は頭打ち状態にあり、5%という有料化率は市場の実態を如実に示している。企業市場においても、Anthropicがシェアを奪い始めている。二次市場ではAnthropicの取引価格が既にOpenAIを上回っており、投資家は足で投票している。

こうした状況の中で、「スマートフォン開発」というストーリーは、投資家に新たな想像空間を提供する。もしOpenAIが1億台のAIスマートフォンを販売し、1台につき月額20ドルのサブスクリプションをバインドできたなら、年間240億ドルの新規収入が生まれる。そこにハードウェア販売収入を加えれば、総収入は一気に倍増する。

この数字の計算は確かに簡単だ。しかしHumaneやRabbitの当時の計算式も同様に単純で、結果は美しく見えたが、実際の販売は惨憺たるものだった。消費者は、アプリエコシステムを持たないスマートフォンに金を払おうとはしない。WeChatもTikTokもなく、Google Playの完全なエコシステムもない中で、AI Agentがどれほど優れていても、日常生活のニーズを満たすことはできない。

郭明錤氏は、OpenAIがサブスクリプションとハードウェアをセット販売するビジネスモデルを採用する可能性があると指摘している。つまり、ハードウェア自体は赤字販売し、サブスクリプション収入でコストを回収するという「先損後益」モデルである。OpenAIは過去3年間、この物語を語り続けており、投資家も3年間にわたりそれを聞き続けてきた。

しかし、2028年にスマートフォンの量産が始まる頃、この物語はどこまで通用するだろうか?その時点でOpenAIは累計1000億ドルを超える資金を消費している。もしスマートフォンが売れなければ、飛輪効果は回らず、むしろ逆回転を始めるだろう。

CFOのSarah Friar氏は、すでにOpenAIの上場時期について懐疑的な見解を表明しており、「会社はまだ上場準備が整っていない」と述べている。また、今後5年間にわたる6000億ドル規模の巨額支出計画についても、慎重な姿勢を示している。ブルームバーグの報道によると、数百の機関投資家にヒアリングを行った調査会社の報告では、「二次市場でOpenAI株を購入したいと考える機関は1社も存在しない」と結論づけられている。

OpenAIのスマートフォン参入という出来事の最も現実的な帰結は、スマートフォン業界の再定義ではなく、IPOロードショー用のスライド資料に1ページを追加することにある。そして、その1ページが最終的にどの程度実現可能かは、OpenAIのコントロール下にない要因に大きく左右されるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News