OpenAIのIPO前の詳細な分析

TechFlow厳選深潮セレクト

OpenAIのIPO前の詳細な分析

BitgetのpreOAIは、1株725米ドルで参加可能であり、小売市場において現時点で唯一、適格投資家資格を必要としない参加チャネルです。IPO後は、直ちに公開市場価格に連動します。

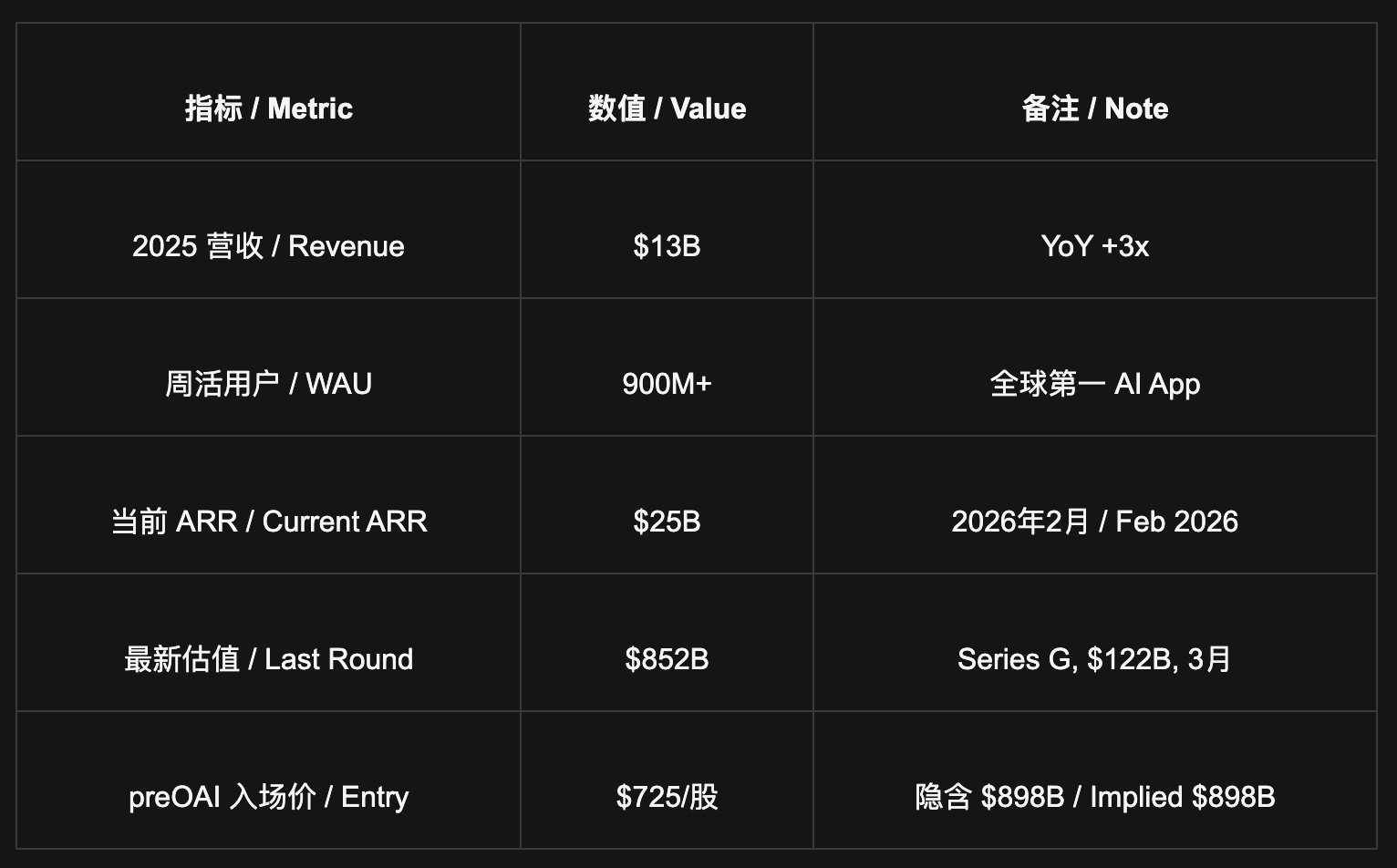

- OpenAIの13億MAU(月間アクティブユーザー)は、人類史上で最も価値のある消費者向けエントリーポイントを形成しつつあります——ユーザーは毎日自発的にアプリを開き、業務フローに深く組み込まれており、他社への移行コストは極めて高いです。現在の時価総額8980億ドル($898B)は、サブスクリプション収入とAPI収入といった「可視化可能な収入」のみを外挿した評価に過ぎず、広告という新たな収益ライン(2029年予測250億ドル)、C端プラットフォームの再価格設定、GPT-6による再評価効果などは、まだ十分に反映されていません。BitgetのpreOAIは1株725ドルで購入可能であり、小売投資家が米国証券取引委員会(SEC)等が定める「適格投資家(Accredited Investor)」資格を一切必要とせずに参加できる、現時点で唯一のチャネルです。IPO後は、公開市場価格に直接連動します。

OpenAIとは何か:3つの収益源、1つの「自発的に起動される」消費者帝国

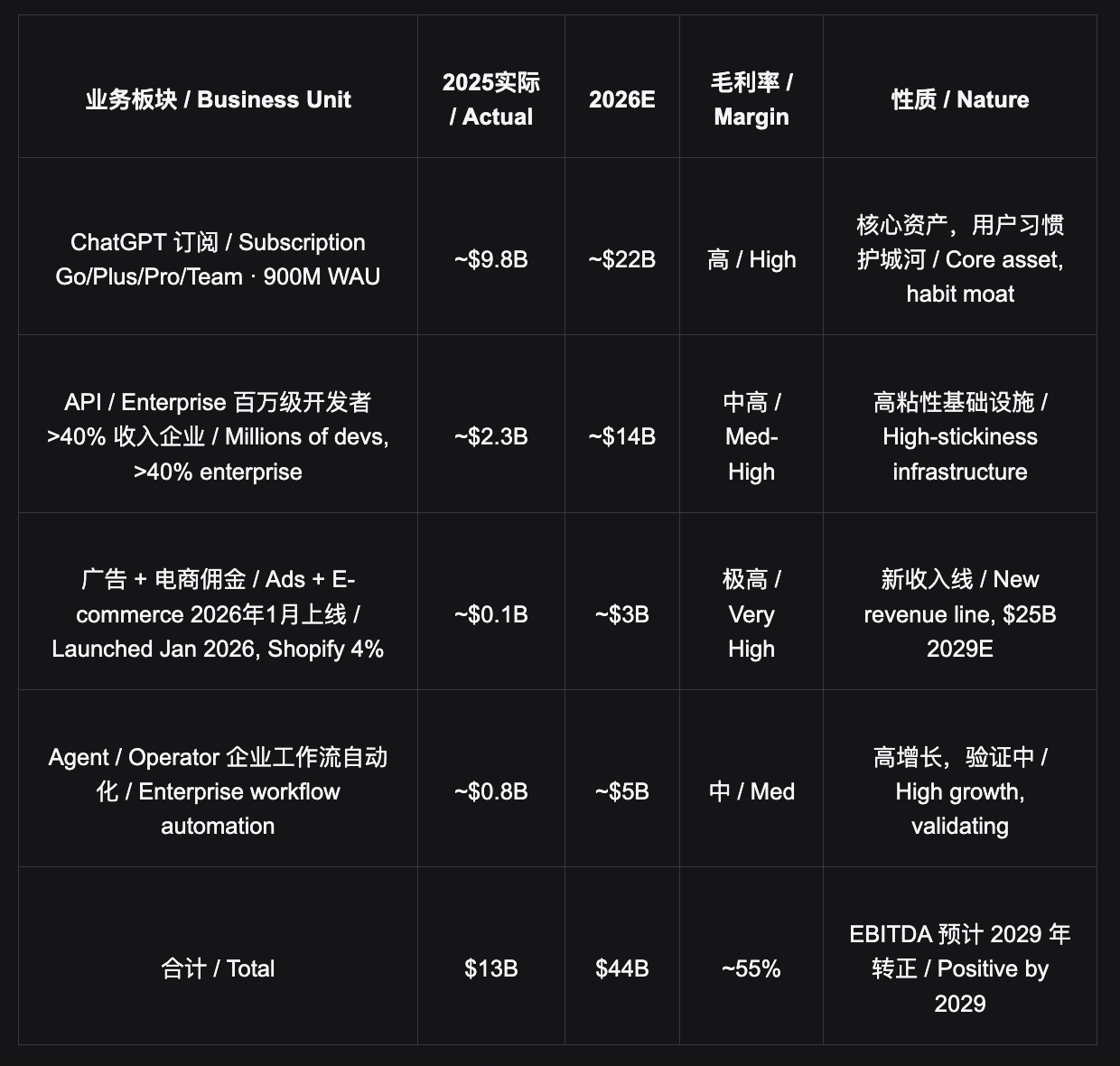

OpenAIの事業は単一の「AI企業」という枠組みで理解してはなりません。それは同時に、消費者向けサブスクリプション・プラットフォーム(ChatGPT、週間アクティブユーザー9億人)、開発者インフラストラクチャ(API、数百万の開発者が依存)、エンタープライズ向けソフトウェア企業(Enterprise部門が収益の40%以上を貢献)であり、さらに台頭中の広告およびECプラットフォームでもあります——この4つの役割は、すべて「消費者向けエントリーポイント」を核として垂直的かつ閉じたエコシステムを構築しています。

ChatGPTは、他社製品に埋め込まれた機能ではなく、ユーザーが自発的に起動する独立したアプリです。これはGoogle Gemini(検索やGoogleファミリー製品を通じた配信に依存)やAnthropic(純粋なAPI提供に特化)とは本質的に異なる点です。13億MAUが毎日自発的にアプリを開くという行動こそが、AI分野においてこれまでに最も模倣困難な流通(ディストリビューション)の護城河を築いています。

移行コストとは、単に別のアプリに切り替えることだけではありません。それは、ユーザーの認知プロセスそのものの再構築を意味します。「答えを求めて毎日ChatGPTにアクセスする」という行動パターンの変更コストは、ストリーミングサービスを乗り換えるよりもはるかに高いのです。このような習慣に基づく護城河は、歴史的にごく少数のプラットフォーム——Google検索、iPhone、WeChat——にしか存在しませんでした。これら共通の特徴は、いずれも最終的に「1兆ドル($1T)企業」の仲間入りを果たしていることです。

なぜOpenAIは短期で1兆ドル以上、長期では約2兆ドルに達するのか

短期的な触媒要因(Short-Term Catalysts)

現時点におけるフロンティアAIのベンチマーク競争は依然として断片化しており:各モデルは知識作業(knowledge work)、科学的推論(scientific reasoning)、コーディング、マルチモーダル生成などの異なる軸でそれぞれ優位性を示しています。市場はここしばらく、OpenAIが「絶対的な技術的リード」という物語的プレミアムを失いつつあるのではないかという懸念を抱えてきました。

しかし、この物語は今まさに書き換えられようとしています。OpenAIはすでにGPT-5.5を正式リリースし、「これまでで最も賢いモデル(smartest model yet)」と位置づけており、コーディング、研究、データ分析などの複雑なタスクへの対応能力をさらに高めています。さらに重要なのは、Image2/ChatGPT Images 2.0の実績が市場予想を明確に上回っている点です。画像生成・編集、テキストレンダリング、多言語対応、実用的な創作シーンにおいて、一般ユーザーが直感的に体感できる差異が生まれています。

GPT-5.5+Image2は、すでに新たな製品サイクルを開始するに足る水準に達しています:一方では「OpenAIの技術的リードがGemini/Claudeに追いつかれつつある」という市場の物語を修復し、他方ではより強力なマルチモーダル能力を通じて、消費者層のアクティビティ向上、企業向け予算の再集中、そして高単価サブスクリプションへのコンバージョン促進を実現します。

1.GPT-5.5が既にリリース済み:技術的リードの物語が修復され始めている

GPT-5.5の意義は、単なる通常のモデルアップグレードにとどまりません。それは、過去1年間に「Gemini/Claudeにリードを奪われつつある」という市場の物語に対する、OpenAIによる直接的な反論なのです。公式発表では、GPT-5.5が複雑タスク、研究、コーディング、データ分析における能力向上を強調しており、OpenAIが依然として核心となる知識作業(knowledge work)領域で圧倒的な優位性を維持していることを示唆しています。

Image2の予想外の成功:画像生成・編集能力の向上は、純粋なテキストベースのベンチマークよりも、一般ユーザーにとってはるかに分かりやすく、ソーシャルメディア上での拡散も容易です。Image2は、今回のChatGPTのWAU(週間アクティブユーザー)再加速の鍵となるトリガーになる可能性があります。

2.メディア・サイクルの爆発 → WAUがさらに増加

GPT-4リリース時、ChatGPTのDAU(日次アクティブユーザー)は1週間で10倍に急増しました。GPT-5.5は上級ユーザーのローカル・リテンション(継続利用)を高め、Image2は一般ユーザーの再流入を促すため、両者の相乗効果により、ChatGPTのアクティブユーザー数はさらに上昇する見込みです。

3.企業向け予算が再びOpenAIへ集中

GPT-5.5は研究・コーディング・データ分析といった専門的な業務フローをカバーし、Image2はマーケティング・デザイン・EC・コンテンツ制作といったシーンに対応します。これによりOpenAIのプラットフォーム属性はさらに強化され、企業が分散していたAI関連予算を再びOpenAIへ集中させる十分な理由が生まれます。

4.Free/PlusからPro(月額200ドル)への課金移行が加速

モデル能力の飛躍的向上は、ユーザーの有料化(ペイウォール越え)を促す最強の原動力です。Proユーザーが100万人増加すれば、年間ARR(年間 recurring revenue)は24億ドル増加します。もし今後数か月以内にGPT-6がリリースされ、あらゆる次元で圧倒的なリードを確立できれば、IPO前の「No.1」物語をさらに強固なものにするでしょう。

5.IPOロードショーにおける評価額引き上げ → 2026年第4四半期に1兆ドル($1T)目標

OpenAIの資本市場における物語は、「GPT-6による再リードを待つ」という消極的なものから、「GPT-5.5/Image2によって既に製品サイクルが再始動し、GPT-6はさらなるプラスアルファ」という積極的なものへと進化しました。これは単に将来のモデル発表を賭けるよりも堅実で、より高い評価水準を支える根拠にもなります。

長期的な強気見通し(Long-Term Bullish)・C端スーパープラットフォーム/Consumer Super-Platform

OpenAIは単なるAI企業ではなく、「人類が情報やタスクとやり取りするデフォルトのインターフェース」になりつつあります。この地位は、歴史上ごく少数の製品——Google検索、iPhone、WeChat——だけが到達できたものです。それらの共通点は、いずれも最終的に「1兆ドル企業」の仲間入りを果たしたことです。

- ARPU比較:貨幣化の余地は十分に残されている。OpenAIの現在の平均ARPU(1ユーザーあたり月額収益)は約1.5ドル(250億ドルのARR ÷ 13億MAU)ですが、Netflixは15ドル、Microsoft 365は10〜25ドル、Spotifyは10ドル、Instagramの広告収益の世界平均は3.3ドル/月です。ChatGPTの利用深度と頻度は、どのサブスクリプション製品とも遜色なく、貨幣化率はNetflixのわずか10分の1に過ぎません。このギャップは「天井」ではなく、「成長余地」なのです。

広告事業:見過ごされがちな新たな収益ライン。2026年1月に広告テストが開始され、2月には米国ユーザー全員へ本格展開されました。内部予測によると、2026年の広告ARRは10億ドル、2029年には250億ドルに達する見込みです。Shopifyとの提携によるチャット内ショッピングは既に実証済みで、6週間でARRが1億ドルを超えたほか、4%の手数料が発生しています。9億WAUが保有する広告在庫は、Facebookの世界平均単価で換算すると、潜在価値は3000億ドルを超えると試算されています。この収益ラインは、現在の8980億ドルという評価額にはほとんど反映されていません。

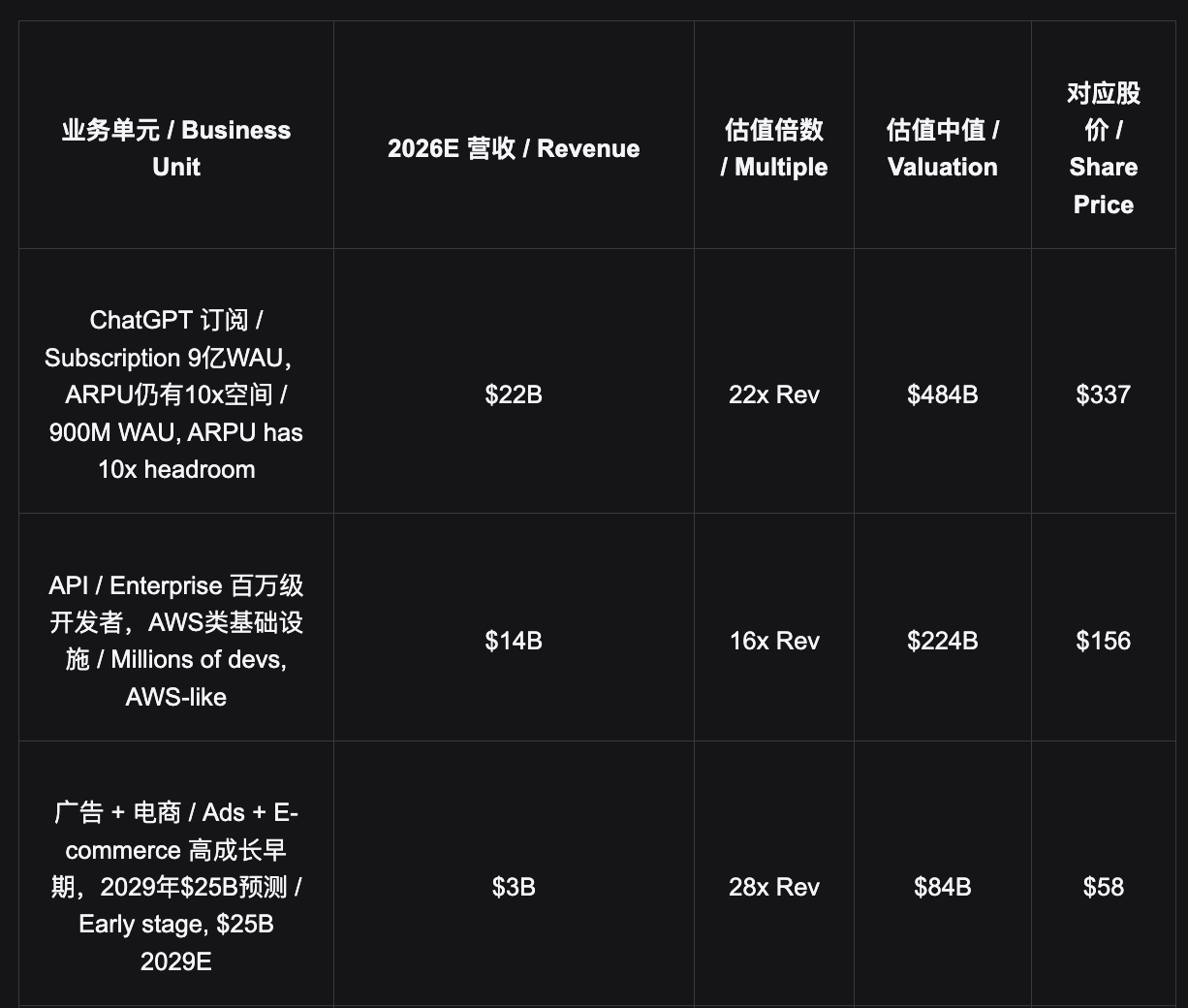

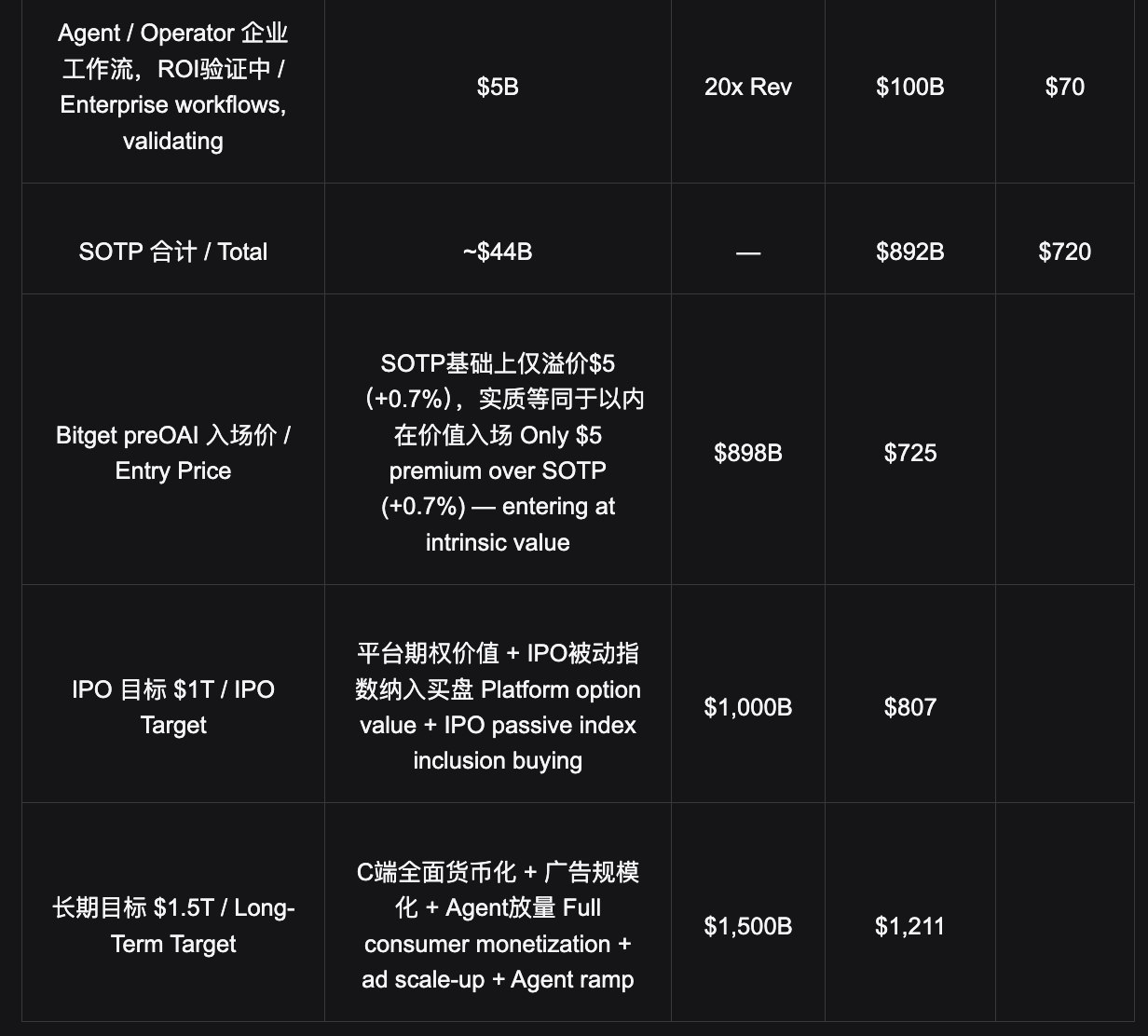

セグメント別評価:8980億ドルはすでに内在価値を下回っている

2026年の予想財務データを基に前向きな評価を行い、Bitget preOAIの725ドルという参入価格が妥当な範囲内にあるかどうか、および上昇余地の源泉を検討します。

- 核心的な評価結論:725ドルの参入価格は、SOTP(Sum-of-the-Parts)評価法による中央値720ドルとほぼ一致——つまり、あなたは「可視化可能な事業」のみを前提とした価格で参入することになります。一方で、広告事業の3000億ドル超の潜在的オプション価値、AGI(人工汎用知能)に関するオプション価値、C端プラットフォームとしての消費者プレミアムの再評価による上昇余地などは、まだ一切反映されていません。8980億ドルは「高評価」ではなく、「新規収益曲線の未反映による低評価」なのです。

IPO前参入:チャネル比較と価格分析

OpenAIは非公開企業であり、一般投資家はいかなる公開市場を通じても、その株式を直接購入することはできません。基本事実:Series G機関向けラウンドの実効株価は687.7ドル(8520億ドルの評価額)、最低投資額は1億ドル——個人投資家は資産規模に関係なく、到底参入できない規模です。Bitget preOAIの725ドル/株は、最新の市場評価額8980億ドルに対応しており、小売投資家がアクセス可能な唯一の、かつ二次市場での流動性を備えたチャネルです。

参入チャネル比較/Access Channel Comparison

Series G ・ 687.7ドル

機関向けラウンド/Institutional Round ・ 既に終了/Closed

暗黙の評価額8520億ドル/Implied $852B ・ 終了/Closed ・ 最低投資額1億ドル

IPO下限価格までの距離/To IPO Low End +17.3%

長期目標価格(1.5兆ドル)までの距離/To LT Target $1.5T +76.1%

ソフトバンクが主導する1220億ドルの資金調達。最低投資額1億ドルで、大手機関のみが参加可能。機関のコストベースは687.7ドル(8520億ドル)。現在のpreOAI価格725ドルは最新の8980億ドル評価額に対応——市場はすでにOpenAIを再評価済みであり、機関が参入後に既に5.4%の含み益を計上しています。

Hiive ・ 608ドル

実株式/Real Equity ・ 適格投資家限定/Accredited Only

暗黙の評価額8730億ドル/Implied $873B ・ 二次市場譲渡/Secondary Transfer

IPO下限価格までの距離/To IPO Low End +32.7%

長期目標価格(1.5兆ドル)までの距離/To LT Target $1.5T +99.2%

適格投資家要件(純資産100万ドル以上)を満たし、最低投資額2万5000ドルが必要。非公開株式の譲渡であり、二次市場は存在せず、譲渡期間は数週間単位——触媒イベントに対してリアルタイムで対応できません。

preOAI ・ 725ドル

Bitget IPO Prime ・ トークン化/Tokenized ・ 唯一の取引可能チャネル/Only Tradeable

8980億ドル/最新市場価格/Latest Market Price ・ 資格要件なし/No Accreditation

IPO下限価格までの距離/To IPO Low End +11.3%

長期目標価格(1.5兆ドル)までの距離/To LT Target $1.5T +67.0%

唯一の二次市場を持つチャネル。トークン化構造であり、適格投資家資格や最低投資額の制限は一切ありません。いつでも売買可能——GPT-6リリースやIPO公告といった触媒イベントにも即座に対応できます。IPO後は、OpenAIの公開市場価格に直接連動して決済されます。

- 流動性が最大の違い:preOAIはトークン化された商品であり、二次市場を有し、いつでも売買可能です——GPT-6リリース後数週間以内に価格の触媒効果を即座に活用できます。一方、Hiiveは非公開株式の譲渡であり、二次市場は存在しないため、触媒イベントへの対応が不可能です。同様に、機関向けラウンドにも退出ルートはありません。preOAIの725ドルは、機関向け687.7ドルより約5.4%高く、これは最新の8980億ドル市場評価額を反映したもの——参入価格は、市場がOpenAIの価値について合意した最新の共通認識を表しています。

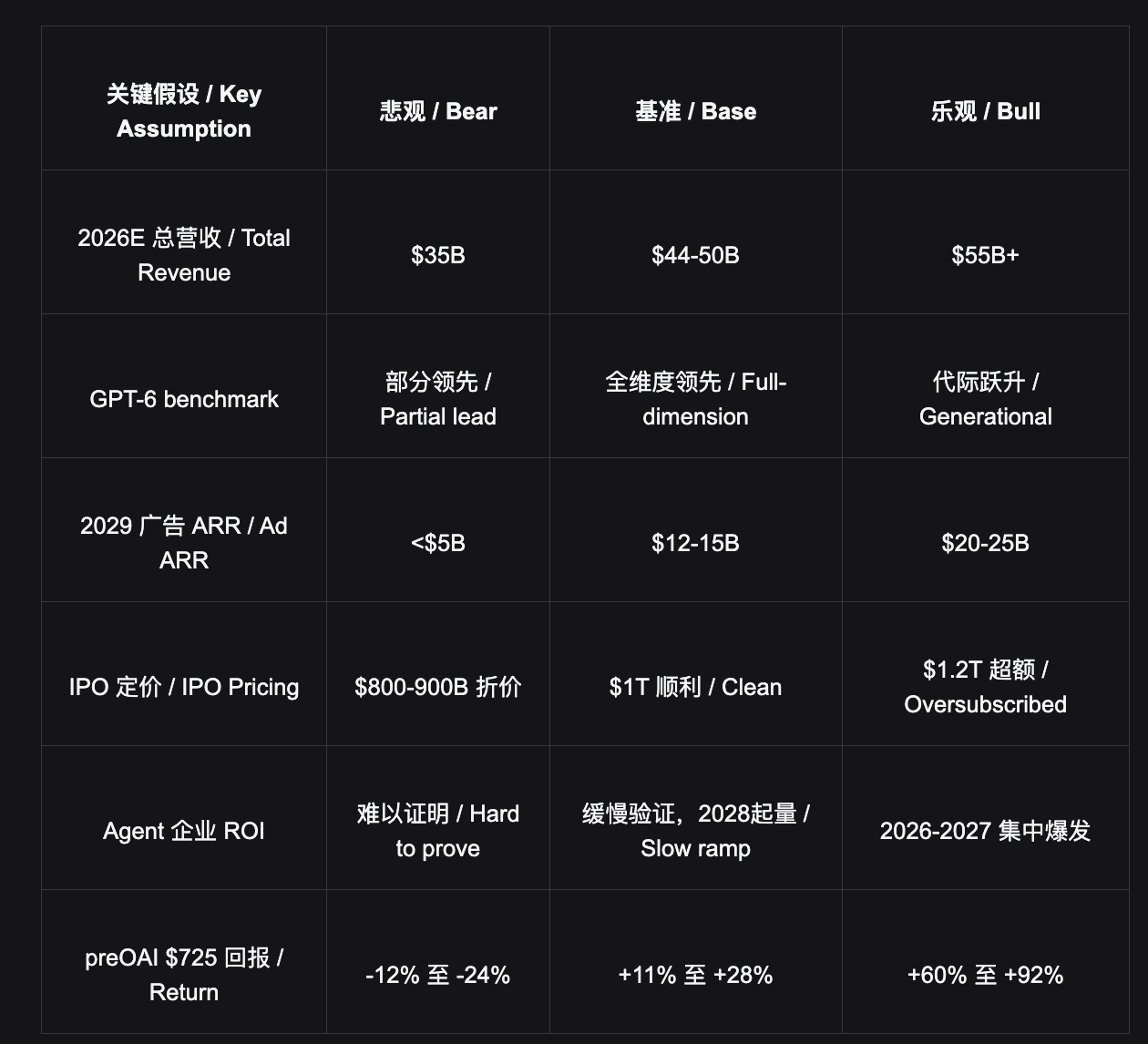

シナリオ分析と主要な仮定

シナリオ分析/Scenario Analysis

悲観シナリオ/Bear Case 475~550ドル 6820億~7900億ドル

GPT-6が期待を下回る;Geminiが大規模にシェアを侵食;広告収益化がユーザー信頼を損なう;IPO時の割引価格設定。preOAIの725ドルを基準とした場合、下落幅は約-12%~-24%。ただし、ChatGPTの13億MAUが底辺のサポートとなります。

基準シナリオ(主シナリオ)/Base Case (Primary) 807~928ドル 1兆~1.15兆ドル

GPT-6がリードを再構築、2026年第4四半期に1兆ドルでIPO、広告収益が段階的に拡大、2026年度予想収益440~500億ドルが予定通り達成。preOAIの725ドルを基準とした場合、上昇幅は約+11%~+28%、12か月以内に実現可能。

楽観シナリオ/Bull Case 1,000~1,200ドル 1.44兆~1.72兆ドル

GPT-6が世代を超えたリードを確立、Agentの企業向けROIが実証され量的拡大が加速、IPOが過剰需要(オーバーサブスクリプション)で成立、広告収益が2029年に250億ドルを前倒し達成。preOAIの725ドルを基準とした場合、上昇幅は約+60%~+92%。

※ 主な下方リスク:① Google GeminiがGoogleファミリー製品を通じた配信力を背景に大規模な逆転を果たす(発生確率20%);② 広告収益化がユーザー信頼を損ない、WAUが減少(10%);③ Agentの提供が継続的に遅れ、エンタープライズ契約更新に悪影響(15%);④ 経営ガバナンスに関する論争(10%)。これらのリスクは個別に発生しても影響は限定的です。底辺の支え:ChatGPTの13億MAUが築くユーザー習慣の護城河は崩れることはありません。

LLM競争構図:御三家の戦略的分化と長期共存

大規模言語モデル(LLM)層の競争はゼロサムゲームではなく、寡占的共存です——各社がターゲットとするコアユーザー層はほとんど重複していません。OpenAIの13億人の自発的ユーザー、Anthropicの100~200万人の高単価開発者、Googleの30億人のファミリー製品エコシステムユーザーは、AI時代における3つの異なるインフラストラクチャ・モデルを象徴しています。

競争構図/Competitive Landscape

OpenAI

8520億ドル(機関向けラウンド/Institutional Round)

▸ 核心的強み/Strengths

13億MAUという消費者向けエントリーポイント、自発的な起動、習慣に基づく護城河;「国家規模」での資金調達が可能な唯一の実体;ボトムアップ文化により、天才的な人材が断続的に輩出可能

▸ 核心的課題/Challenges

コーディング分野でAnthropicに先を越されつつある;内部プロジェクトが300件以上に及び、実行が分散;C端の大規模トラフィックが事前学習(pre-training)に負担をかける

▸ 長期的な上限/LT Ceiling

1.5兆ドル以上(消費者プラットフォーム級/Consumer Platform Grade)

Anthropic

既存株式の暗黙の評価額は約8000億ドル、次回ラウンドでは8000~8500億ドルが予想される

▸ 核心的強み/Strengths

C端を放棄し、コーディングに全集中。組織の実行力が護城河;100~200万人のコア開発者からの収益は、OpenAIの5000万人のC端サブスクリプション収益をすでに上回る;APIからAgent OSへの転換を進めている

▸ 核心的課題/Challenges

消費者プラットフォームを持たないため、「最高の開発者ツール」までは到達可能だが、「最大の消費者プラットフォーム」にはなれない

▸ 長期的な上限/LT Ceiling

1.5兆ドル以上(開発者OS級/Developer OS Grade)

Google/Gemini

Alphabetの時価総額は2兆ドル(AI関連のアップサイドは個別評価されていない)

▸ 核心的強み/Strengths

計算資源が豊富、データ量が最多、配信能力は無敵(30億人以上のエコシステムユーザー);広告インフラが完全に整備済み

▸ 核心的課題/Challenges

ベンチマークが実態より過大評価されており、コーディング分野では3~4か月の遅れ;内部政治が複雑、プロダクトマネジメント(PM)文化の欠如;常に追いかけており、常に「半歩及ばない」状態

▸ 終局の予測/End-Game

各々が適所を得る。Googleは配信力に強く、OpenAIは自発的エントリーポイントに強い

- 核心的判断:OpenAIとAnthropicは長期的にはいずれも1.5兆ドル規模の企業になります。その道筋は異なりますが、終着点は似ています——OpenAIは消費者プラットフォーム路線(Apple/Googleに類似)、Anthropicは開発者OS路線(AWSに類似)を歩むのです。両社のターゲットとするコアユーザー層はほとんど重複せず、これはゼロサムゲームではなく、AI時代における2つの支配的インフラストラクチャ・モデルが並行して進化していく姿です。ただし、OpenAIの消費者プラットフォームとしてのプレミアムは、市場によってまだ十分に評価されていません——これが725ドルでの参入を正当化する核心的論拠であり、Anthropicとの比較における構造的な誤評価でもあります。

免責事項

本レポートは内部研究資料であり、投資勧誘または投資助言を構成するものではありません。トークン化商品(preOAI)は株主権利(議決権、配当権など)を一切付与せず、経済的収益は参照指数に連動し、決済メカニズムはプラットフォームの信用に依存します。非公開株式(Hiive)は適格/認定投資家(Accredited/Certified Investor)にのみ提供され、手数料は3~5%、ロックアップ期間は保有構造に応じて異なります。OpenAIのS-1申告書は準備段階にあり、IPO時の評価額、時期、発行構造は変更される可能性があります。すべての財務予測はアナリストによる推計であり、OpenAIの公式発表ではありません。

OpenAI — 1220億ドル資金調達発表(CNBC)・Series G 8520億ドル(Sacra)・OpenAI株式調査レポート2026(Sacra)・Business of Apps — ChatGPT統計2026(Business of Apps)・Hiive — OpenAI 608.06ドル(2026年4月)・Polymarket — GPT-6リリース確率・IndexBox — OpenAI IPO 1兆ドル目標(2026年)・ALM Corp — ChatGPT広告収益2029年250億ドル予測

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News