L'or atteint des sommets historiques successifs : comment investir dans des actifs liés à l'or sur le marché de la cryptomonnaie ?

TechFlow SélectionTechFlow Sélection

L'or atteint des sommets historiques successifs : comment investir dans des actifs liés à l'or sur le marché de la cryptomonnaie ?

Alors que le bitcoin traverse un « hiver de la valeur », l'or du monde réel est en train de refondre le rideau de fer de la valeur sur la blockchain.

Auteur : Frank, PANews

Lorsque le bitcoin traverse un « hiver de la valeur », l'or du monde réel forge sur la blockchain un nouveau rideau de fer de la valeur.

Récemment, la volatilité du marché cryptographique s'est accrue avec les fluctuations des marchés financiers internationaux. Le cours du bitcoin, de l’Ethereum, du SOL et d'autres actifs crypto dominants est entré dans une phase de stagnation. L'enthousiasme des investisseurs pour les cryptomonnaies semble passer progressivement d’un état optimiste à une tendance baissière. En contraste marqué, le prix international de l’or continue de grimper, dépassant 3240 dollars l’once, battant sans cesse de nouveaux records historiques, confirmant ainsi une fois de plus son statut d’actif refuge.

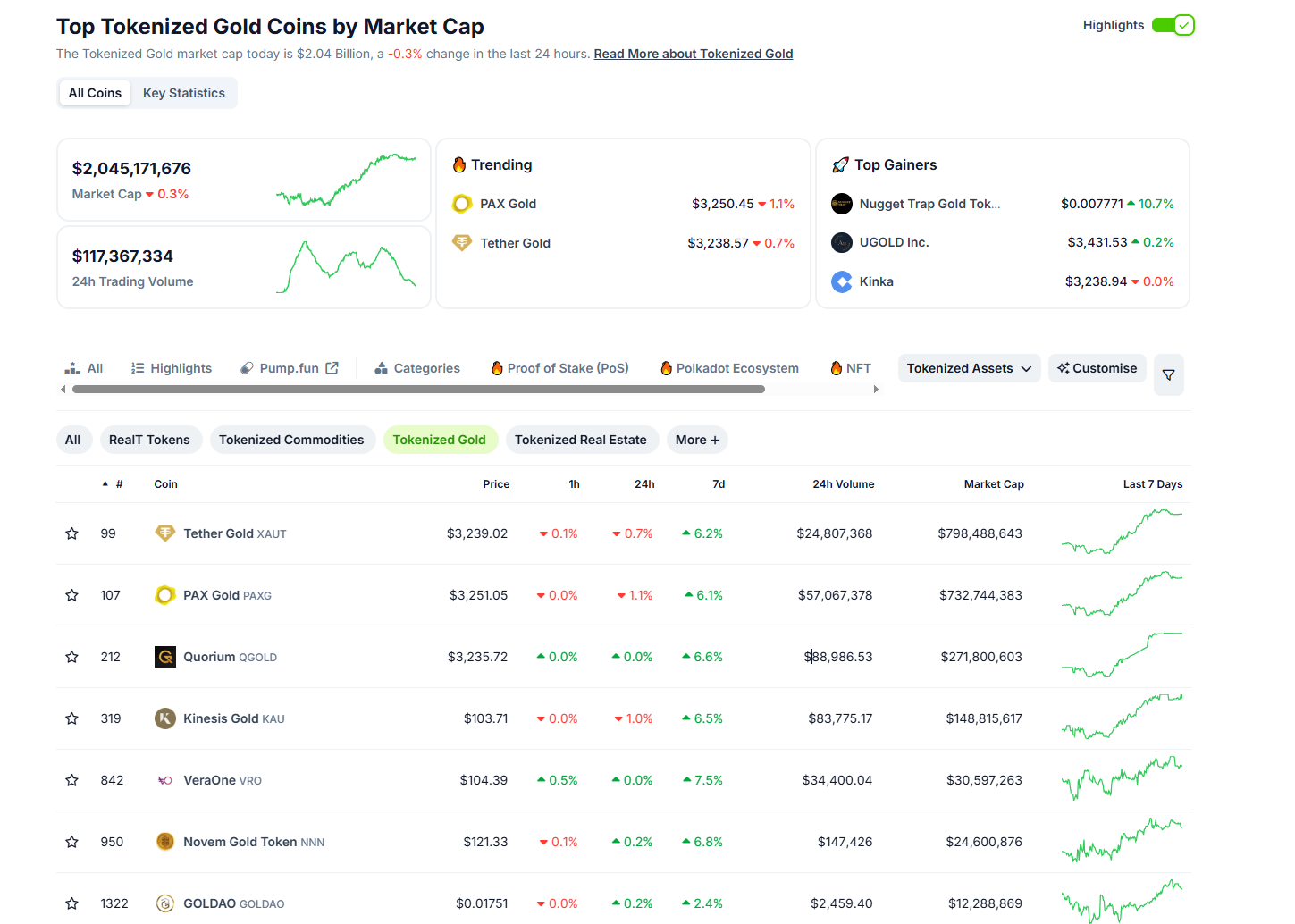

Sur le marché crypto, la capitalisation des actifs adossés à l’or connaît également une hausse constante. Le 11 avril, la capitalisation totale des actifs or tokenisés a franchi la barre des 2 milliards de dollars. D’un point de vue de couverture contre les risques, les actifs cryptos liés à l’or apparaissent comme un nouveau choix privilégié. PANews fait le point sur les principales opportunités d’exposition à l’or disponibles actuellement sur le marché crypto.

Les moyens d’investir dans l’or sur le marché crypto se divisent actuellement en deux catégories : les ors tokenisés, tels que TetherGold (XAUT) ou PAXGold (PAXG), dont chaque jeton représente numériquement la propriété d’une certaine quantité d’or physique ; et les produits dérivés basés sur ces ors tokenisés et des stablecoins, comme les paires au comptant ou les contrats à terme proposés par certaines bourses sur XAUT ou PAXG. Par ailleurs, certains courtiers en métaux précieux acceptent désormais les cryptomonnaies comme moyen de paiement lors de transactions physiques sur l’or. Ces différentes modalités d’accès à l’or présentent des différences notables en termes d’appétit pour le risque et de flexibilité financière.

XAUT et PAXG : les projets leaders de l’or tokenisé

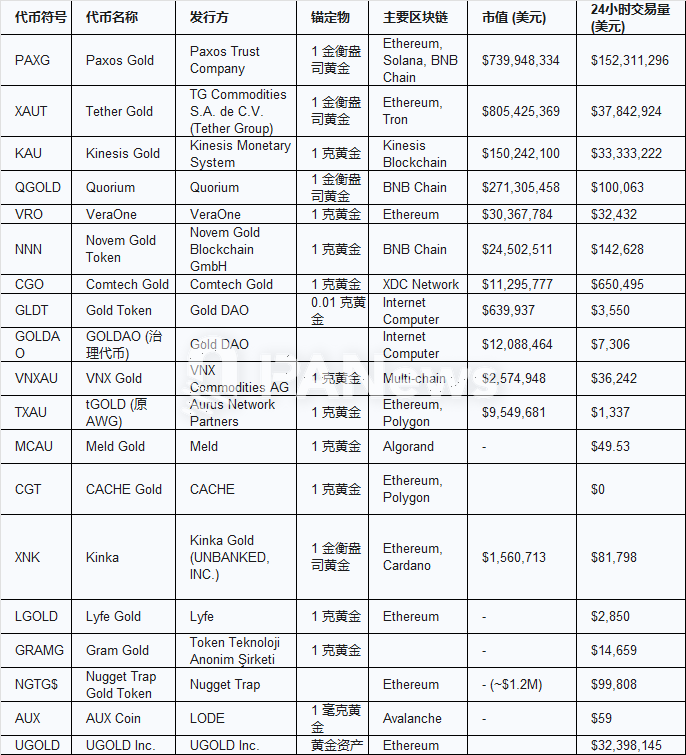

TetherGold (XAUT) et PAXGold (PAXG) sont actuellement les deux principaux actifs en termes de capitalisation sur le marché de l’or tokenisé. XAUT est émis par Tether, l’éditeur du USDT. Un XAUT correspond à la propriété d’une once troy d’or inscrite sur une barre « Good Delivery » certifiée par la LBMA (London Bullion Market Association). L’allocation de l’or est spécifique : les détenteurs peuvent consulter via le site officiel le numéro de série unique, la pureté et le poids de la barre associée à leur adresse. Tether affirme que ses réserves soutiennent à 100 % les jetons émis, chaque XAUT étant adossé à une part physique d’or conservée en réserve. Au 12 avril, la réserve totale de XAUT représentait 7 667,7 kg d’or, répartis sur 644 lingots, pour une capitalisation d’environ 797 millions de dollars.

PAXG est émis par Paxos Trust Company, une société fiduciaire et dépositaire régulée par le New York State Department of Financial Services (NYDFS). Chaque PAXG garantit également la propriété d’une once troy d’or provenant d’une barre « Good Delivery » londonienne. Des rapports mensuels d’audit tiers sont publiés sur la quantité d’or émise. Selon le rapport au 28 février, la société détenait 209 160 onces d’or (environ 5 929 kg).

PAXG est émis par Paxos Trust Company, une société fiduciaire et dépositaire régulée par le New York State Department of Financial Services (NYDFS). Chaque PAXG garantit également la propriété d’une once troy d’or provenant d’une barre « Good Delivery » londonienne. Des rapports mensuels d’audit tiers sont publiés sur la quantité d’or émise. Selon le rapport au 28 février, la société détenait 209 160 onces d’or (environ 5 929 kg).

Comparés aux ETF traditionnels sur l’or ou aux contrats à terme, les ors tokenisés XAUT et PAXG ne comportent pas de frais de garde et offrent un seuil d’achat minimal bien plus faible.

La structure tarifaire de PAXG diffère de celle de XAUT. La création ou la destruction directe de PAXG via la plateforme Paxos entraîne des frais progressifs basés sur le volume transigé, tandis qu’un transfert sur chaîne implique des frais de 0,02 % prélevés par Paxos. En revanche, XAUT prétend n’avoir aucun frais de garde, mais applique un coût de 0,25 % lors des achats ou rachats directs. Cela signifie que pour les petits investisseurs, acheter PAXG sur une bourse secondaire peut être plus avantageux économiquement que d’opérer directement via Paxos, évitant ainsi les frais de création/destruction. Toutefois, les transferts fréquents sur chaîne rendent PAXG coûteux à long terme.

Kinesis avec sa propre fonderie et Quorium avec son modèle minier

Parmi les autres produits d’or tokenisé dont la capitalisation dépasse 100 millions de dollars figurent Quorium (QGLOD) et Kinesis Gold (KAU). Le modèle économique de QGLOD est particulier : l’or qu’il détient correspond essentiellement à des réserves minières plutôt qu’à de l’or physique disponible. Bien que l’équipe du projet affirme publier régulièrement des rapports sur ses réserves, PANews a constaté que les pages web correspondantes ne sont plus accessibles. Il est donc impossible d’évaluer l’état réel des réserves. Des informations floues, contradictoires et un manque criant de vérification indépendante tierce soulèvent de graves questions. Notamment, le concept de « réserves non exploitées » peine à expliquer comment il peut soutenir de façon stable un jeton liquide, ni comment ces réserves sont auditées ou valorisées. Tout cela expose les investisseurs à une grande incertitude et à des risques élevés.

En outre, les données de marché de QGLOD montrent plusieurs signaux d’alerte. Sa capitalisation (environ 270 millions de dollars) est relativement élevée, mais son volume quotidien d’échanges est anormalement bas (environ 100 000 dollars), concentré sur quelques bourses peu connues. Ce déséquilibre flagrant entre la capitalisation, le volume d’échanges et la liquidité, combiné à un manque de transparence, rend l’offre de sécurité de QGLOD peu convaincante.

Kinesis Gold adopte une méthode de valorisation différente de PAXG ou XAUT : chaque jeton représente 1 gramme d’or. Son principal atout réside dans son modèle unique de partage des revenus. Contrairement à PAXG ou XAUT, qui se contentent de suivre le cours de l’or, KAU reverse une partie des frais de transaction de la plateforme sous forme de jetons KAU aux détenteurs. Toutefois, ce rendement n’est ni fixe ni sans risque : il dépend directement du volume total des transactions et des revenus générés par la plateforme Kinesis. De plus, Kinesis propose une carte virtuelle permettant aux utilisateurs de dépenser directement leurs KAU dans la vie quotidienne, un avantage distinctif supplémentaire. Sur le plan de la transparence, Kinesis opte pour un audit semestriel et autorise la livraison physique pour chaque tranche de 100 grammes. Selon les documents officiels, Kinesis exploite une fonderie et une raffinerie de 5 600 m², Kinesis Mint, spécialisée dans la production de lingots d’or et d’argent de haute qualité.

Du point de vue de la liquidité, XAUT et PAXG restent les deux ors tokenisés les plus échangés, disponibles sur de nombreuses bourses centralisées et DEX. KAU, quant à lui, est négociable sur la plateforme propre à Kinesis, KinesisExchange, ainsi que sur des bourses centralisées comme BitMart et Emirex, mais sa liquidité reste moindre.

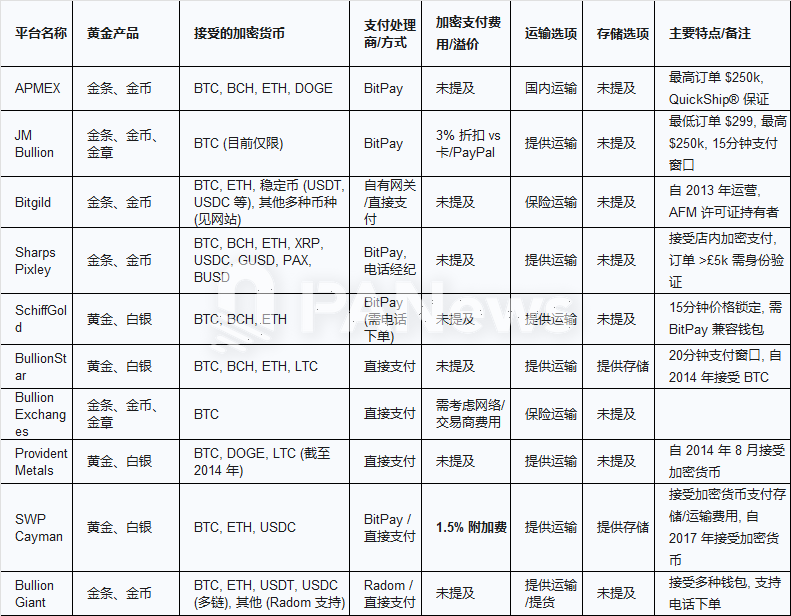

Outre les ors tokenisés, de nombreux courtiers traditionnels en métaux précieux acceptent désormais les cryptomonnaies comme moyen de paiement. Cette exposition à l’or concerne principalement des transactions au comptant, où la cryptomonnaie sert uniquement de mode de paiement, sans transformation fondamentale du modèle économique. De plus, ces opérations exigent souvent un investissement initial élevé. De nombreux plateformes vendent des pièces ou médailles d’or, dont la valeur inclut non seulement celle de l’or, mais aussi une prime. Les utilisateurs doivent donc posséder des compétences en identification des produits et en évaluation des primes.

En dehors de l’achat de jetons comme PAXG ou XAUT, certaines bourses centralisées proposent d’autres types de produits liés à l’or. Par exemple, Bybit offre des contrats de différence (CFD) sur l’or. Les CFD permettent aux traders de spéculer sur les variations de prix d’un actif (comme l’or) sans en posséder la propriété physique. Ce type de produit ressemble aux contrats d’indices financiers : l’utilisateur ouvre un ordre contractuel en suivant l’évolution du prix de l’or, mais ne peut pas obtenir de livraison physique. Parmi les grandes bourses centralisées, Bybit semble être l'une des rares à proposer ce type de produit. Toutefois, plusieurs plateformes traditionnelles de CFD sur XAU/USD acceptent désormais les cryptomonnaies comme moyen de dépôt, comme FP Markets, Fusion Markets ou easyMarkets. Ce mode de trading convient davantage aux traders professionnels habitués aux marchés de change ou aux produits dérivés sur l’or qu’aux investisseurs classiques en cryptomonnaies.

Malgré leurs caractéristiques d’actifs RWA (Real World Assets), les jetons-or ont une adoption limitée sur les principales plateformes de prêt DeFi. À l’exception de PAXG, qui peut être mis en gage sur Morpho pour générer des rendements, des protocoles majeurs comme Aave ou Compound n’ont pas intégré les jetons-or comme collatéraux natifs. Cela s’explique probablement par plusieurs facteurs : tout d’abord, l’absence d’oracle de prix de l’or fiable et décentralisé, crucial pour les mécanismes de liquidation ; ensuite, l’incertitude réglementaire potentielle ; enfin, une demande relative moindre pour les jetons-or comme garantie, comparée à l’ETH ou aux stablecoins dominants.

En résumé, la méthode la plus courante pour accéder à l’or sur le marché crypto reste la détention de jetons or populaires et hautement liquides comme PAXG ou XAUT. Bien qu’il existe de nombreux autres produits d’or tokenisé, les investisseurs doivent soigneusement évaluer la fiabilité de l’émetteur et le niveau de transparence, car ces facteurs conditionnent fortement la sécurité de l’investissement. Acheter directement de l’or physique auprès de courtiers traditionnels acceptant les cryptomonnaies offre une propriété pleine et entière, mais implique des seuils d’entrée plus élevés et des primes potentielles. Dans l’univers DeFi, les possibilités d’intégration des actifs-or restent limitées, reflétant sans doute le défi général de fusion profonde entre les actifs du monde réel et la finance blockchain.

Alors que les détenteurs de bitcoin cherchent désormais refuge dans l’or physique pendant cette période baissière, ce mouvement marque à la fois une étape de maturation du marché crypto et peut-être une contre-offensive de la « monnaie numérique » vers le monde réel, portée par la valeur tangible.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News