Tiger Research : En quoi cet hiver cryptographique est-il différent ?

TechFlow SélectionTechFlow Sélection

Tiger Research : En quoi cet hiver cryptographique est-il différent ?

La prochaine bulle haussière nécessite deux conditions : l’émergence d’une application tueuse dans la zone non réglementée + un changement de l’environnement macroéconomique en faveur du secteur.

Auteur : Ryan Yoon

Traduction et adaptation : TechFlow

Introduction de TechFlow : Le marché entre dans un cycle baissier, et le scepticisme à l’égard du secteur cryptographique ne cesse de croître. Selon Tiger Research, cette fois-ci est différente des précédentes : les hivers précédents ont été déclenchés par des problèmes internes (le piratage de Mt. Gox, les escroqueries liées aux ICO, l’effondrement de FTX), tandis que la hausse actuelle comme la baisse sont entièrement pilotées par des facteurs externes (l’approbation des ETF a déclenché la hausse, tandis que les politiques tarifaires et les taux d’intérêt ont provoqué la baisse).

Après la régulation, le marché s’est scindé en trois couches : zone réglementée, zone non réglementée et infrastructure partagée ; les flux de capitaux ne suivent plus le modèle traditionnel de « ruissellement » observé par le passé. Les fonds issus des ETF restent concentrés sur le bitcoin et ne se diffusent plus vers les altcoins.

La prochaine bulle haussière nécessitera deux conditions : l’émergence, dans la zone non réglementée, d’une application « tueuse » + une évolution favorable du contexte macroéconomique.

Texte intégral :

Au fur et à mesure que le marché entre dans un cycle baissier, le scepticisme à l’égard du secteur cryptographique ne cesse de croître. La question qui se pose aujourd’hui est la suivante : sommes-nous entrés dans un « hiver cryptographique » ?

Points clés

- L’« hiver cryptographique » suit toujours le même schéma : événement majeur → effondrement de la confiance → départ des talents

- Les hivers précédents étaient causés par des problèmes internes ; les mouvements actuels de hausse et de baisse sont entièrement pilotés par des facteurs externes ; il ne s’agit ni d’un hiver ni d’un printemps

- Après la régulation, le marché s’est divisé en trois couches : zone réglementée, zone non réglementée, infrastructure partagée ; le phénomène de « ruissellement » a disparu

- Les fonds provenant des ETF restent concentrés sur le bitcoin et ne sortent pas de la zone réglementée

- La prochaine bulle haussière exigera l’apparition d’un cas d’usage « tueur » + un contexte macroéconomique favorable

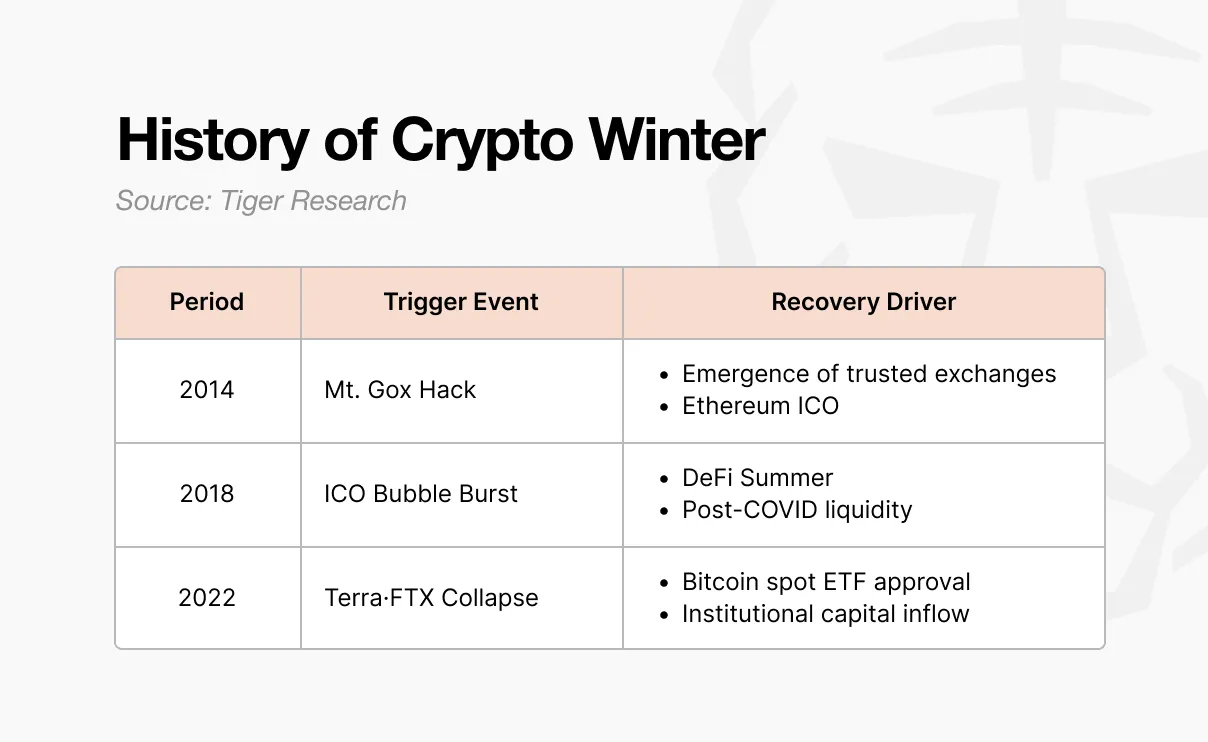

1. Comment se sont déroulés les précédents hivers cryptographiques ?

Le premier hiver remonte à 2014. À l’époque, Mt. Gox traitait environ 70 % du volume mondial des transactions en bitcoin. Environ 850 000 bitcoins ont disparu lors d’une attaque informatique, provoquant un effondrement de la confiance du marché. De nouvelles plateformes d’échange dotées de mécanismes de contrôle interne et d’audit ont alors vu le jour, permettant progressivement de restaurer la confiance. Parallèlement, Ethereum faisait son entrée sur la scène mondiale via les ICO, ouvrant ainsi de nouvelles perspectives tant en matière de vision technologique que de modèles de financement.

Cette vague d’ICO a servi de déclencheur à la bulle haussière suivante. Lorsque n’importe qui pouvait émettre un jeton et lever des fonds, la prospérité de 2017 a pris son essor. Des projets, souvent pourvus d’un simple livre blanc, ont levé des centaines de milliards de dollars, mais la plupart manquaient de substance réelle.

En 2018, la Corée du Sud, la Chine et les États-Unis ont adopté une série de mesures réglementaires, entraînant l’éclatement de la bulle et l’arrivée du deuxième hiver. Ce dernier ne prit fin qu’en 2020. Après la crise du COVID-19, une forte liquidité s’est injectée dans le système, attirant l’attention sur des protocoles DeFi tels qu’Uniswap, Compound et Aave, ce qui a relancé les flux de capitaux.

Le troisième hiver fut le plus sévère. Lorsque Terra-Luna s’est effondrée en 2022, Celsius, Three Arrows Capital et FTX ont successivement fait faillite. Il ne s’agissait pas simplement d’une baisse des cours : la structure même du secteur a été ébranlée. En janvier 2024, la Securities and Exchange Commission (SEC) américaine a approuvé les ETF bitcoin au comptant, suivi de la réduction de moitié de la récompense minière (« halving ») et de la politique pro-crypto du président Trump, ce qui a à nouveau stimulé les entrées de capitaux.

2. Le schéma récurrent des hivers cryptographiques : événement majeur → effondrement de la confiance → départ des talents

Les trois hivers précédents ont tous suivi exactement ce même ordre : un événement majeur survient, entraînant un effondrement de la confiance, puis un départ massif des talents.

Tout commence toujours par un événement majeur : l’attaque contre Mt. Gox, la régulation des ICO, ou encore la faillite de FTX après l’effondrement de Terra-Luna. Bien que leur ampleur et leur nature varient, leurs conséquences sont identiques : le marché tout entier est saisi d’un choc profond.

Ce choc se propage rapidement sous forme d’un effondrement généralisé de la confiance. Ceux-là mêmes qui discutaient activement des prochains projets à développer commencent à douter de la pertinence réelle de la technologie blockchain. L’atmosphère de coopération entre les développeurs disparaît, laissant place à des accusations réciproques quant à la responsabilité de la crise.

Ce scepticisme conduit à un départ massif des talents. Les développeurs, qui avaient jusqu’alors constitué la force motrice du secteur, tombent dans le doute. En 2014, beaucoup se sont tournés vers la fintech et les géants technologiques. En 2018, ils ont rejoint les institutions financières et le domaine de l’intelligence artificielle, attirés par des environnements perçus comme plus stables.

3. Sommes-nous actuellement en plein « hiver cryptographique » ?

Le schéma traditionnel des hivers cryptographiques est effectivement observable aujourd’hui.

- Événement majeur :

- Les politiques tarifaires de Donald Trump provoquent des secousses sur les marchés

- Une inflexion de la politique monétaire de la Réserve fédérale américaine (FED)

- Une baisse globale du marché cryptographique

- Effondrement de la confiance : Le scepticisme gagne progressivement le secteur. L’attention se déplace des projets à construire vers des accusations mutuelles.

- Pression sur les talents : Le secteur de l’intelligence artificielle connaît une croissance rapide, promettant des sorties plus rapides et des gains financiers plus importants que ceux offerts par le secteur cryptographique.

Pourtant, il est difficile de qualifier cette période d’« hiver cryptographique ». Les hivers passés ont éclaté de l’intérieur du secteur : piratage de Mt. Gox, dénonciation généralisée des escroqueries liées aux ICO, effondrement de FTX. C’est le secteur lui-même qui a perdu la confiance du public.

Maintenant, la situation est différente.

L’approbation des ETF a déclenché la bulle haussière, tandis que les politiques tarifaires et les décisions sur les taux d’intérêt ont provoqué la baisse. Ce sont des facteurs externes qui ont porté le marché à la hausse, et ce sont également des facteurs externes qui l’ont fait chuter.

Les développeurs ne quittent pas le secteur.

RWA (actifs réels tokenisés), perpDEX (bourses décentralisées de contrats perpétuels), marchés prédictifs, InfoFi, confidentialité : de nouveaux récits continuent d’émerger et sont activement développés. Ils n’ont pas encore atteint l’impact global qu’a eu la DeFi, mais ils ne disparaissent pas non plus. Le secteur ne s’effondre pas ; c’est simplement l’environnement externe qui change.

Nous n’avons pas créé de « printemps », donc nous ne pouvons pas parler d’« hiver ».

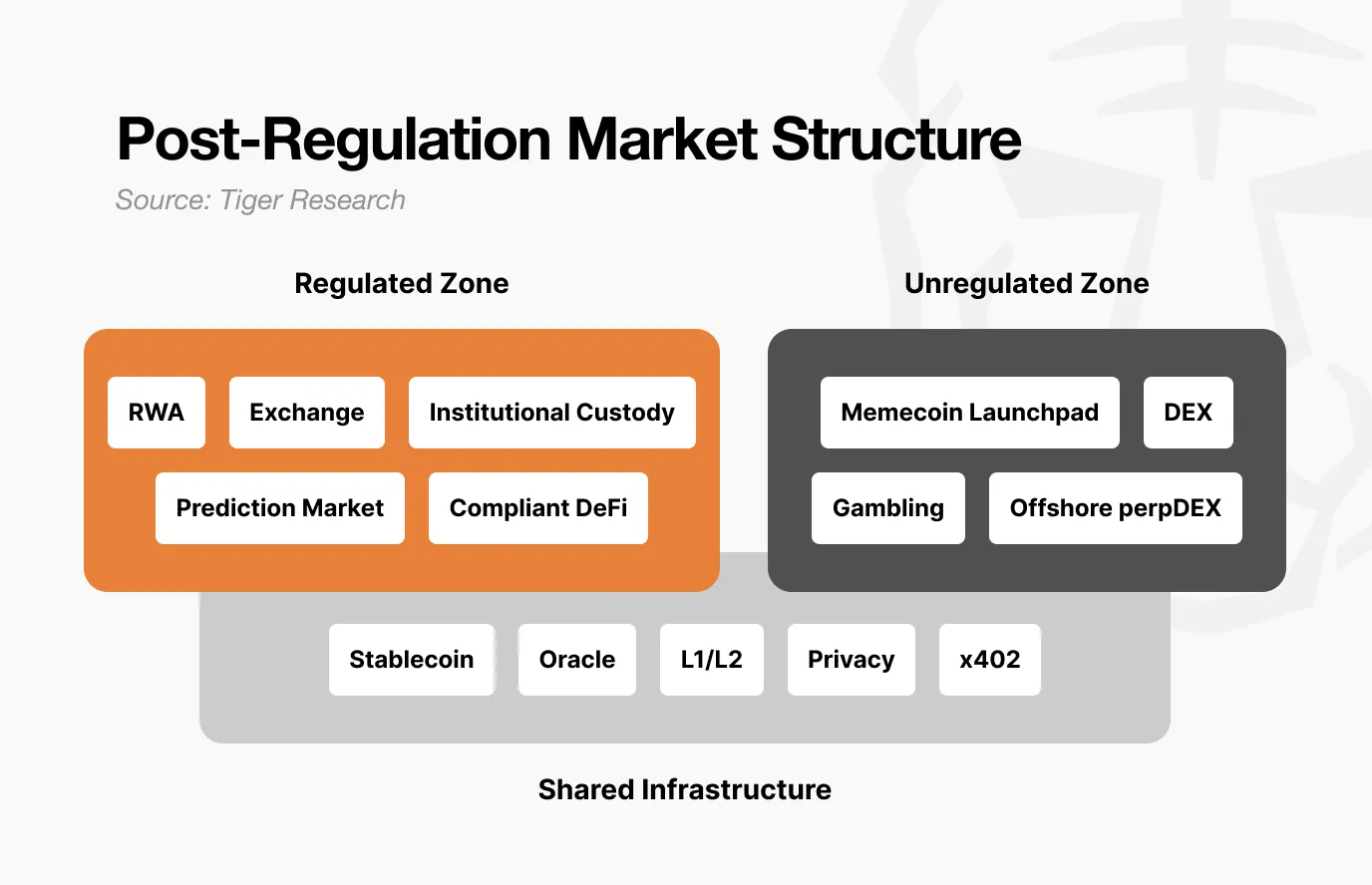

4. Évolution de la structure du marché après la régulation

Cette transformation repose sur un changement structurel majeur du marché post-régulation. Ce dernier s’est divisé en trois couches : 1) la zone réglementée, 2) la zone non réglementée, et 3) l’infrastructure partagée.

La zone réglementée englobe la tokenisation des actifs réels (RWA), les bourses, la garde institutionnelle, les marchés prédictifs et la DeFi basée sur la conformité réglementaire. Elle est soumise à des audits, exige des divulgations publiques et bénéficie d’une protection juridique. Sa croissance est lente, mais ses volumes de capitaux sont importants et stables.

Cependant, une fois entré dans la zone réglementée, il devient difficile d’espérer les rendements explosifs observés par le passé. La volatilité diminue, les perspectives de hausse sont limitées — mais les risques de baisse le sont également.

À l’inverse, la zone non réglementée deviendra de plus en plus spéculative. Son seuil d’accès est bas, son rythme extrêmement rapide : des gains de 100x en une journée, suivis d’un repli de 90 % le lendemain, deviendront plus fréquents.

Cet espace n’est toutefois pas dénué de sens. Les innovations naissent souvent dans la zone non réglementée, et une fois validées, elles migrent vers la zone réglementée. La DeFi y est parvenue, et les marchés prédictifs sont actuellement en train de suivre le même chemin. Cette zone joue donc le rôle d’un laboratoire d’expérimentation. Toutefois, elle s’éloignera progressivement de la zone réglementée sur le plan opérationnel.

L’infrastructure partagée comprend notamment les stablecoins et les oracles. Ces éléments sont utilisés aussi bien dans la zone réglementée que dans la zone non réglementée. Le même USDC sert à des paiements institutionnels liés aux RWA, tout comme à des transactions sur Pump.fun. Les oracles fournissent des données pour valider les obligations d’État tokenisées, mais aussi pour assurer les liquidations sur des DEX anonymes.

Autrement dit, avec la fragmentation du marché, les flux de capitaux eux-mêmes ont changé.

Dans le passé, lorsque le bitcoin montait, les altcoins suivaient grâce à un effet de « ruissellement ». Aujourd’hui, cela a changé. Les capitaux institutionnels entrés via les ETF restent bloqués sur le bitcoin — point final. Aucun flux de capitaux depuis la zone réglementée ne pénètre la zone non réglementée. La liquidité reste concentrée là où la valeur a déjà été prouvée. Même le bitcoin, comparé aux actifs à risque, n’a pas encore démontré pleinement son statut d’actif refuge.

5. Les conditions requises pour la prochaine bulle haussière

La régulation est désormais en cours de consolidation. Les développeurs continuent de construire. Deux éléments restent donc à réaliser.

Premièrement, une nouvelle application « tueuse » doit émerger depuis la zone non réglementée : quelque chose qui crée une valeur inédite, à l’instar de ce que la « DeFi Summer » de 2020 avait accompli. Les agents d’intelligence artificielle, l’InfoFi et les réseaux sociaux sur chaîne sont des candidats potentiels, mais aucun d’eux n’a encore atteint l’ampleur nécessaire pour entraîner l’ensemble du marché. Le processus selon lequel les expérimentations menées dans la zone non réglementée sont validées puis intégrées à la zone réglementée doit être relancé. La DeFi y est parvenue, et les marchés prédictifs sont actuellement en train de suivre ce même parcours.

Deuxièmement, le contexte macroéconomique doit devenir favorable. Même si la régulation se stabilise, que les développeurs poursuivent leurs travaux et que l’infrastructure s’accumule, les perspectives de hausse resteront limitées sans un soutien macroéconomique adéquat. La « DeFi Summer » de 2020 a éclaté dans le sillage de la libération massive de liquidités post-COVID. La hausse observée après l’approbation des ETF en 2024 coïncidait également avec les anticipations de baisse des taux d’intérêt. Quelle que soit la qualité des innovations du secteur cryptographique, celui-ci ne peut ni contrôler les taux d’intérêt ni piloter la liquidité. Pour que les solutions qu’il développe soient crédibles, le contexte macroéconomique doit évoluer dans un sens favorable.

Il est peu probable que revienne une « saison cryptographique » où tous les actifs augmentent simultanément, comme par le passé. Le marché s’est fragmenté : la zone réglementée croît de façon stable, tandis que la zone non réglementée connaît des hausses spectaculaires suivies de baisses brutales.

La prochaine bulle haussière viendra. Mais elle ne bénéficiera pas à tous.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News