Dữ liệu: 90% giao thức mã hóa có doanh thu, nhưng chưa đến 1% tiết lộ các điều khoản của nhà tạo lập thị trường

Tuyển chọn TechFlowTuyển chọn TechFlow

Dữ liệu: 90% giao thức mã hóa có doanh thu, nhưng chưa đến 1% tiết lộ các điều khoản của nhà tạo lập thị trường

90% giao thức có doanh thu nhưng không công bố báo cáo, nghịch lý minh bạch đang kìm hãm các tổ chức.

Tác giả: Novora

Biên dịch: TechFlow

Giới thiệu của TechFlow: Trong số 150 giao thức hàng đầu, 91% tạo ra doanh thu trên chuỗi, nhưng chỉ 8% công bố báo cáo dành cho nhà đầu tư, và chưa đến 1% tiết lộ các điều khoản với nhà tạo lập thị trường. Dữ liệu đều tồn tại trên chuỗi và cũng được các nền tảng bên thứ ba bao phủ đầy đủ—thế nhưng các giao thức lại không đóng gói dữ liệu này theo cách phù hợp để trình bày với các tổ chức. Đây không phải vấn đề thiếu dữ liệu, mà chủ yếu là khoảng cách trong giao tiếp.

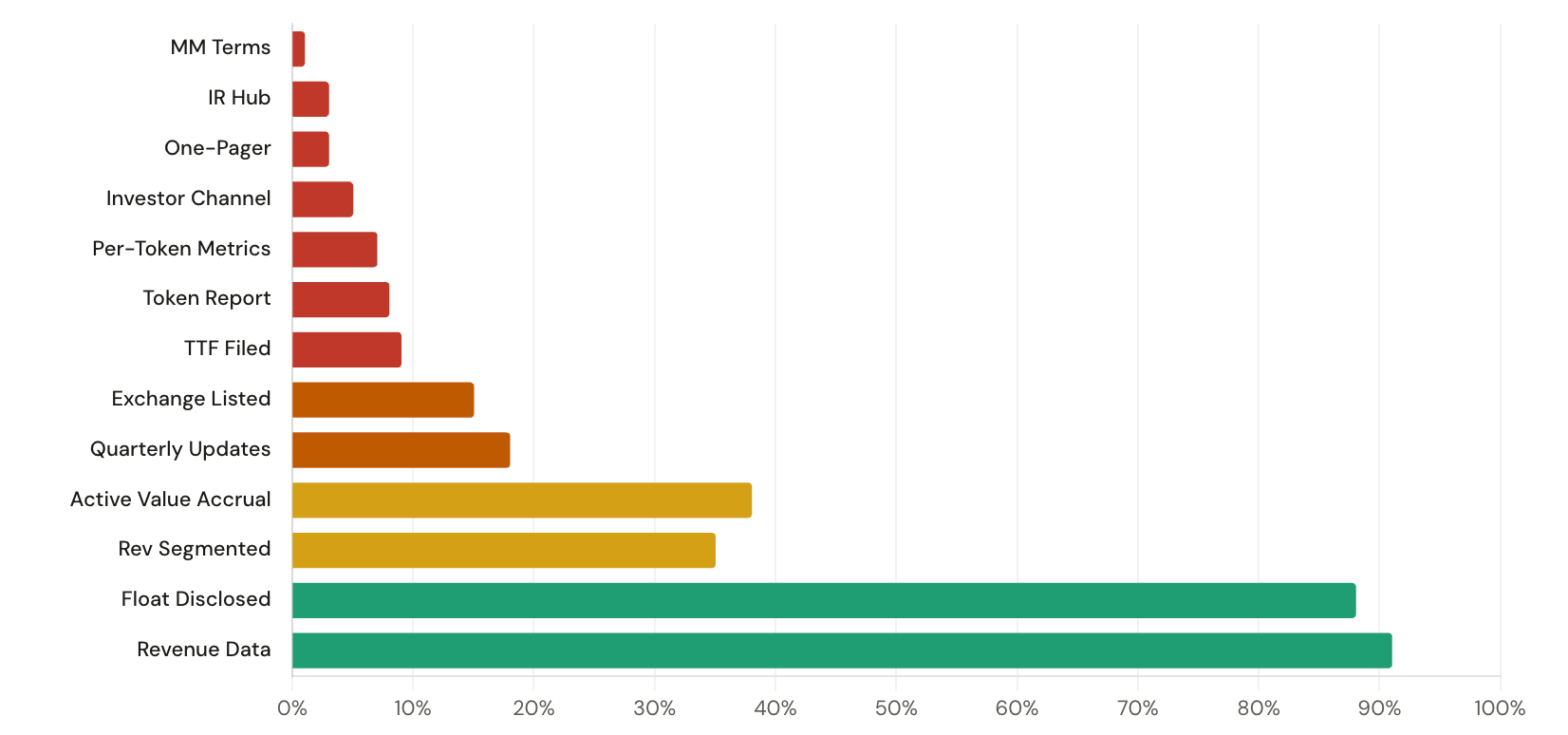

Tỷ lệ tiết lộ thông tin

Chúng tôi đã đánh giá hơn 150 giao thức dựa trên 13 tiêu chí tiết lộ thông tin. Khoảng cách giữa những nội dung bắt buộc phải công khai trên thị trường truyền thống và những nội dung mà các giao thức tiền mã hóa tự nguyện cung cấp mang tính cấu trúc, chứ không phải ngẫu nhiên.

Chưa đến 1% giao thức tiết lộ các điều khoản với nhà tạo lập thị trường. Trên thị trường cổ phiếu truyền thống, thỏa thuận với nhà tạo lập thị trường là một nội dung tiết lộ tiêu chuẩn phải nộp lên sở giao dịch. Trong lĩnh vực tiền mã hóa, Meteora là giao thức duy nhất trong toàn bộ tập dữ liệu gồm hơn 150 giao thức của chúng tôi công khai thông tin về các thỏa thuận tạo lập thị trường—thông qua Báo cáo thường niên dành cho người nắm giữ token năm 2025 của họ.

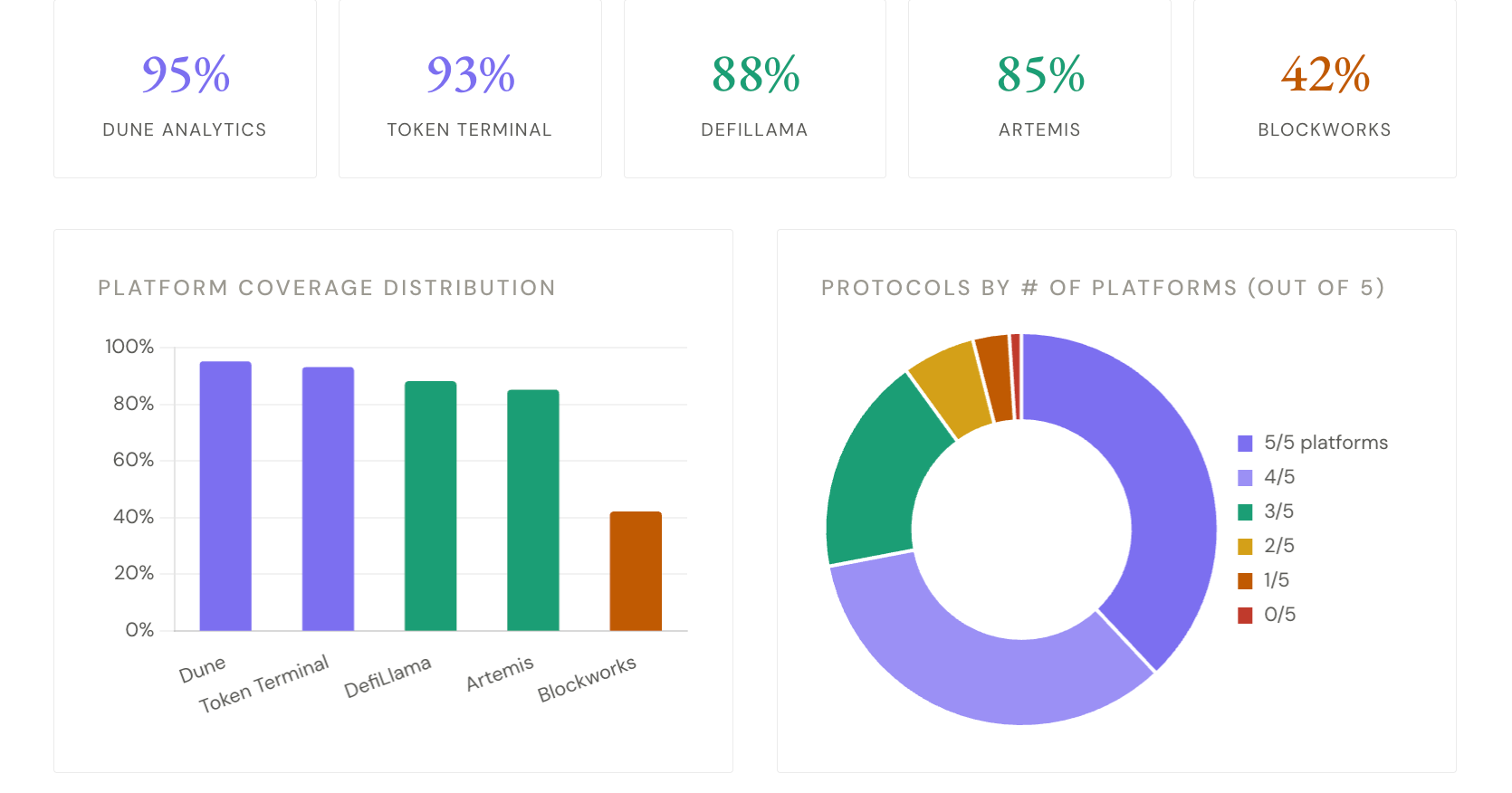

Mức độ bao phủ bởi dữ liệu bên thứ ba

Chúng tôi đã đánh giá 5 nền tảng dữ liệu chính. Mức độ bao phủ phản ánh việc mỗi giao thức có hồ sơ chuyên biệt hay không, chứa các dữ liệu có ý nghĩa ngoài thông tin giá cơ bản.

72% giao thức được bao phủ bởi ít nhất 4 nền tảng trở lên. Cơ sở hạ tầng dữ liệu bên thứ ba đã phát triển đáng kể. Dữ liệu tồn tại đầy đủ. Vấn đề không nằm ở khả năng tiếp cận dữ liệu, mà ở chỗ các giao thức chưa tận dụng dữ liệu này trong các kênh giao tiếp nhà đầu tư có cấu trúc.

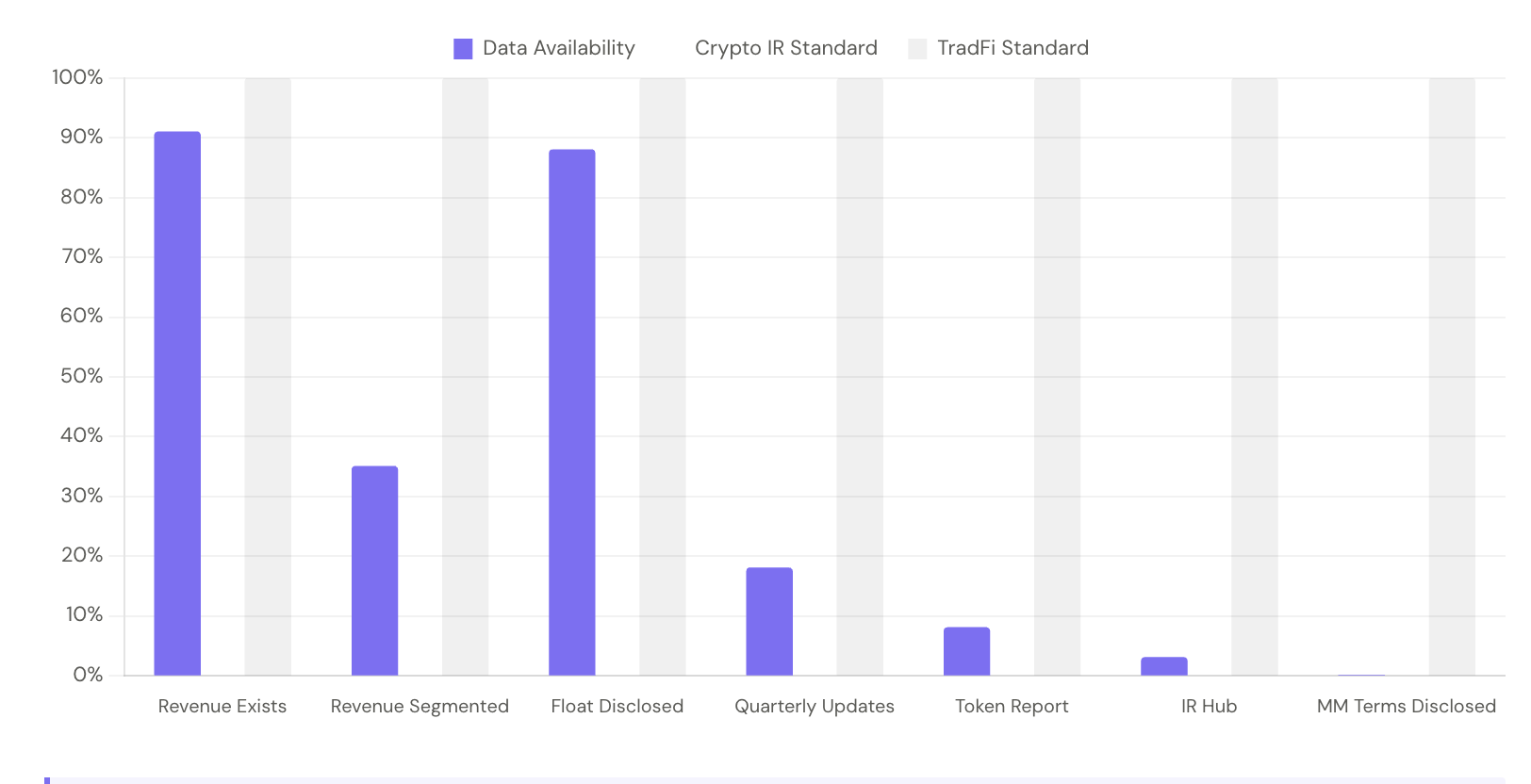

Nghịch lý minh bạch

Doanh thu tồn tại trên chuỗi. Báo cáo thì không tồn tại ở bất kỳ đâu. Biểu đồ này cho thấy sự chênh lệch giữa khả năng tiếp cận dữ liệu và giao tiếp với nhà đầu tư.

91% giao thức tạo ra doanh thu có thể truy vết được. Chỉ 8% công bố báo cáo dành cho người nắm giữ token. Dữ liệu rõ ràng là có sẵn—nó nằm trên chuỗi, được các nền tảng bên thứ ba lập chỉ mục và có thể xác minh công khai. Tuy nhiên, chưa tới một phần mười giao thức đóng gói dữ liệu này dưới dạng định dạng phù hợp với yêu cầu của nhà đầu tư tổ chức. Đây chính là khoảng cách trong quan hệ nhà đầu tư đang định hình toàn ngành.

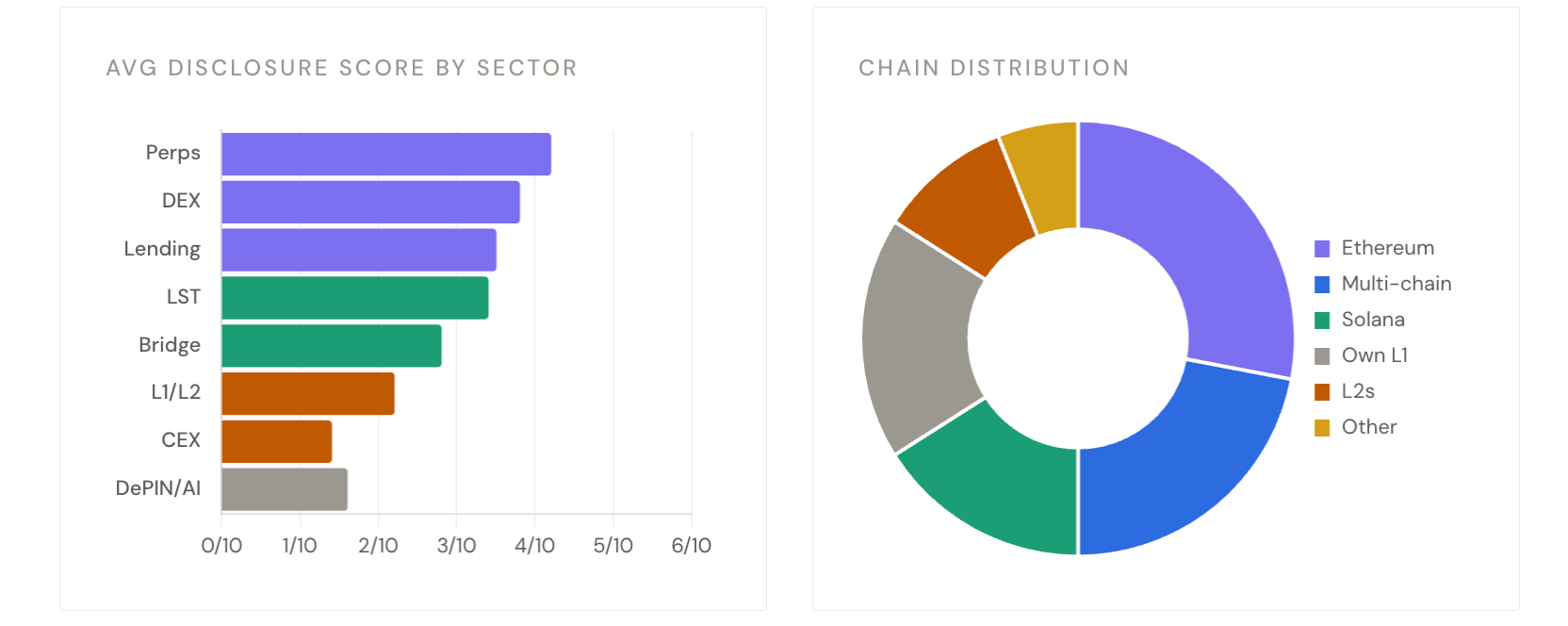

Phân khúc theo ngành

Các thực tiễn tiết lộ thông tin khác biệt rõ rệt giữa các ngành. Các giao thức DeFi—đặc biệt là DEX và nền tảng cho vay—dẫn đầu về mức độ minh bạch. Trong khi đó, các giao thức L1 và hạ tầng, dù có vốn hóa thị trường lớn hơn, lại thể hiện kết quả kém hơn.

Khung minh bạch token

Blockworks ra mắt Khung minh bạch token (TTF) vào tháng 6 năm 2025, phối hợp cùng Jito để nộp lên Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC). Hiện đã có 13 giao thức nộp hồ sơ. Dưới đây là danh sách các giao thức này và ý nghĩa của việc nộp hồ sơ.

Tỷ lệ áp dụng TTF đạt 9%, tăng từ mức 0% hồi tháng 6 năm 2025. Trong số 13 giao thức nộp hồ sơ, đa số thiên về Solana (6/13) và các giao thức DeFi tạo doanh thu. Không có giao thức L1 nào, không có giao thức L2 nào, và cũng không có giao thức hạ tầng nào nộp hồ sơ. Khung này được gửi lên SEC dưới sự ủng hộ lưỡng đảng của Pantera, Theia và L1D. Tuy nhiên, tỷ lệ áp dụng vẫn đang tăng trưởng chậm.

Tích lũy giá trị chủ động

38% giao thức áp dụng một hình thức tích lũy giá trị chủ động nào đó—tức là cơ chế hoàn trả giá trị kinh tế cho người nắm giữ token, chứ không chỉ dừng lại ở quyền quản trị. Tuy nhiên, “tích lũy giá trị” không đồng nghĩa với nhau. Chúng tôi đã xác định được sáu mô hình khác nhau trong tập dữ liệu.

Alpha không nằm ở cơ chế, mà ở doanh thu. Bất kỳ mô hình tích lũy chủ động nào cũng đều mang lại hiệu suất cao hơn khoảng 19 điểm phần trăm so với token chỉ có quyền quản trị, khi tính trên cơ sở lợi suất một năm. Nhưng trong nhóm áp dụng tích lũy chủ động, quy mô doanh thu hàng ngày mới là yếu tố phân biệt hiệu suất. Lợi suất trung bình của token chỉ có quyền quản trị là -51%, trong khi token áp dụng tích lũy chủ động đạt -32% trong cùng kỳ. Bản thân cơ chế không quan trọng bằng việc có tồn tại một cơ chế như vậy hay không.

Những phát hiện then chốt

Sáu xu hướng nổi bật từ việc đánh giá hơn 150 giao thức trên tất cả 15 tiêu chí.

Sáu con số phản ánh hiện trạng quan hệ nhà đầu tư trong tiền mã hóa

Khoảng cách định lượng giữa kỳ vọng của nhà đầu tư tổ chức và những gì các giao thức tiền mã hóa thực tế cung cấp.

Danh mục giao thức

Danh sách đầy đủ các giao thức được đánh giá trong báo cáo này, sắp xếp theo thứ tự bảng chữ cái. ✓ = Đã tiết lộ / tồn tại. ✗ = Chưa tiết lộ / thiếu. Trên thiết bị di động, chạm và giữ để xem toàn bộ dòng.

Hơn 150 giao thức được đánh giá trên tổng cộng 18 tiêu chí (13 tiêu chí tiết lộ + 5 tiêu chí bao phủ nền tảng). Danh mục này đại diện cho đánh giá toàn diện nhất từng được thực hiện về thực tiễn quan hệ nhà đầu tư trong lĩnh vực tiền mã hóa. Tập dữ liệu đầy đủ được lưu trữ trong Cơ sở dữ liệu tham chiếu về Quan hệ nhà đầu tư của Novora và được cập nhật quý một lần.

Nhấp vào đây để xem toàn bộ nội dung

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News