Hotcoin Research | "Bàn tay vô hình" kiểm soát thanh khoản thị trường: Vai trò, bức tranh toàn cảnh và trật tự tương lai của các nhà tạo lập thị trường tiền mã hóa

Tuyển chọn TechFlowTuyển chọn TechFlow

Hotcoin Research | "Bàn tay vô hình" kiểm soát thanh khoản thị trường: Vai trò, bức tranh toàn cảnh và trật tự tương lai của các nhà tạo lập thị trường tiền mã hóa

Hệ thống rà soát bảy nhà tạo lập thị trường hàng đầu về bối cảnh, phong cách và các token tiêu biểu, những tranh cãi mà nhà tạo lập thị trường đang đối mặt cũng như đề xuất khôi phục niềm tin, giúp người đọc mở ra "hộp đen" cơ chế tạo lập thị trường, hiểu rõ hơn về "hành vi làm thị trường".

Một, Mở đầu

Đợt sụt giảm 10·11 đã dạy cho thị trường một bài học trực quan nhất: giá không bị phá vỡ bởi "một bên bán duy nhất", mà là bị nuốt chửng bởi khoảng trống thanh khoản. Khi nhiều nhà tạo lập thị trường tạm ngừng hoạt động để tự bảo vệ và thu hẹp rủi ro, các trader mất đi đối thủ giao dịch, kết hợp với lệnh thanh lý cưỡng chế và giảm đòn bẩy, khiến giá thị trường lao dốc mạnh và trượt giá tăng vọt, trở thành chất xúc tác quan trọng cho đợt giảm giá "thác nước". Trong thị trường tiền mã hóa, giá token không đơn thuần hình thành từ việc khớp lệnh tự nhiên giữa người mua và người bán, mà được hỗ trợ bởi báo giá liên tục và độ sâu cung cấp từ các nhà tạo lập thị trường. Nhà tạo lập thị trường không chỉ là chất bôi trơn cho khớp lệnh, mà còn là dây thần kinh trung ương trong quá trình phát hiện giá. Khi bàn tay "vô hình" này rút lui, thị trường lập tức mất điểm cân bằng trọng lực. Vậy, bàn tay vô hình – nhà tạo lập thị trường – thực tế ổn định việc phát hiện giá như thế nào, và tại sao lại "vắng mặt" trong những thời điểm cực đoan, từ đó thay đổi con đường và tốc độ diễn biến thị trường?

Bài viết này sẽ dùng ngôn ngữ通俗 giải thích vai trò, chức năng và mô hình lợi nhuận của nhà tạo lập thị trường trong thế giới tiền mã hóa, hệ thống đánh giá bảy nhà tạo lập thị trường hàng đầu về nền tảng, phong cách và cấu trúc nắm giữ token tiêu biểu, các tranh cãi mà họ phải đối mặt cùng đề xuất khôi phục niềm tin, giúp độc giả mở ra hộp đen cơ chế tạo lập thị trường, hiểu rõ hơn về hành vi "tạo lập thị trường".

Hai, Hiểu về chức năng và vai trò của nhà tạo lập thị trường

Nhà tạo lập thị trường vừa là bộ ổn định giá cho thị trường, vừa là bộ đệm rủi ro cho hệ thống. Khi họ vận hành hiệu quả, thị trường ổn định, độ sâu tốt, trượt giá thấp; khi họ vắng mặt hoặc thất bại, toàn bộ hệ thống có thể mất cân bằng ngay lập tức.

1. Chức năng và vai trò của nhà tạo lập thị trường

Nhà tạo lập thị trường (Market Maker - MM) là "bàn tay vô hình" trong thị trường tiền mã hóa, đảm nhiệm những chức năng quan trọng:

-

Báo giá hai chiều liên tục và duy trì độ sâu: liên tục đặt lệnh mua/bán trong sổ lệnh CEX, DEX RFQ, hồ AMM, điều chỉnh chênh lệch và khối lượng lệnh theo lưu lượng và ngưỡng rủi ro, duy trì độ sâu 1%/2% và tốc độ bổ sung lệnh, giảm trượt giá và chi phí ảnh hưởng (bao gồm tái cân bằng vị thế AMM và quản lý phạm vi thanh khoản tập trung).

-

Phát hiện giá và liên kết đa tình huống: thông qua giao dịch chênh lệch giá trên các sàn/giữa các chuỗi/kỳ hạn-giao ngay/giữa các kỳ hạn và stablecoin/tài sản neo giá, nhanh chóng kéo giá từ các thị trường phân tán về nhất quán; kết nối mạng lưới ETF/ETP/RFQ, thúc đẩy liên kết giữa OTC-sàn, trên chuỗi-dưới chuỗi và sửa chữa chênh lệch cơ sở.

-

Quản lý tồn kho và nhận thầu rủi ro: tạm thời hấp thụ sự mất cân bằng mua-bán, "đóng gói" nhu cầu giao dịch phân tán; đồng thời sử dụng các công cụ như perpetual/futures/options/vay mượn để trung hòa tồn kho, đưa lãi suất tài chính và chênh lệch kỳ hạn-giao ngay về mức bình thường.

-

Cung cấp thanh khoản khởi động ban đầu và cho token mới: trong giai đoạn TGE/niêm yết ban đầu, cung cấp độ sâu tối thiểu và hạn mức tạo lập thị trường, sử dụng vay mượn token/ký quỹ tồn kho và thỏa thuận hoàn hoa hồng để làm phẳng biến động mở cửa; tiếp nhận lệnh lớn từ tổ chức/người chơi lớn, giảm chênh lệch hiển thị và chi phí ảnh hưởng ẩn, giúp tài sản nhanh chóng đạt trạng thái "có thể giao dịch".

Rõ ràng, thuộc tính xã hội của nhà tạo lập thị trường nằm giữa hàng hóa công cộng và cạnh tranh. Một mặt, họ sử dụng vốn, thuật toán và năng lực chuyên môn để nâng cao hiệu quả thị trường, giúp mọi người giao dịch với chi phí hợp lý; mặt khác, họ cũng nắm giữ lượng lớn thông tin cấu trúc và quyền quyết định, nếu động lực sai lệch hoặc kiểm soát rủi ro thất bại, họ có thể chuyển từ "bộ ổn định thị trường" thành "bộ khuếch đại biến động".

2. Các loại hình nhà tạo lập thị trường chính

Các nhà tạo lập thị trường có quy mô, chiến lược và định hướng khác nhau đóng vai trò khác nhau trong thị trường tiền mã hóa. Dưới đây là ba loại hình chính:

-

Nhà tạo lập thị trường chuyên nghiệp: bằng thuật toán tiên tiến và khớp lệnh tốc độ cao, họ bổ sung thanh khoản cho sổ lệnh, thu hẹp chênh lệch, cải thiện trải nghiệm thực hiện giao dịch. Loại tổ chức này sở hữu nguồn vốn lớn, vận hành bằng thuật toán, phủ sóng đa tình huống (CEX, DEX, OTC, ETF/ETP) và hệ thống kiểm soát rủi ro trưởng thành. Họ thường xuyên báo giá liên tục, cung cấp độ sâu cho các tài sản chính (như BTC, ETH, SOL); triển khai thuật toán tạo lập thị trường và cơ chế phòng ngừa rủi ro trên nhiều sàn/trong các giao thức chuỗi.

-

Nhà tạo lập thị trường tư vấn/dự án: chủ yếu là các nhà tạo lập thị trường tham gia dưới hình thức "hỗ trợ niêm yết + gói thanh khoản", thường ký thỏa thuận tạo lập thị trường với bên phát hành dự án, cung cấp vay mượn token, đặt lệnh ban đầu, khuyến khích hoàn hoa hồng... Sau khi dự án lên sàn, họ chịu trách nhiệm báo giá và khớp lệnh ban đầu, duy trì trạng thái giao dịch tối thiểu. Loại tổ chức này tuy quy mô vốn có thể nhỏ hơn các nhà tạo lập chuyên nghiệp lớn, nhưng lại hoạt động tích cực hơn trong "khởi động token mới vs token ít thanh khoản". Hợp đồng tạo lập thị trường thường chứa các điều khoản như "vay mượn token", "hoàn hoa hồng tạo lập thị trường", "bảo đảm thanh khoản tối thiểu".

-

Nhà tạo lập thị trường theo thuật toán hoặc LP AMM: bao gồm các nhà cung cấp thanh khoản (LP) trong mô hình AMM, một phần hệ thống báo giá theo thuật toán, can thiệp nhân sự thấp, và các tổ chức tạo lập thị trường nhỏ hoặc dịch vụ robot. Đặc điểm của nhóm này là: quy mô vốn nhỏ hoặc trung bình, chủ yếu tham gia vào hồ AMM trên chuỗi hoặc các giao thức khớp lệnh tùy chỉnh; khả năng kiểm soát rủi ro, phòng ngừa rủi ro có thể yếu hơn nhà tạo lập chuyên nghiệp, dễ xảy ra rút lui thanh khoản hoặc suy giảm độ sâu trong tình huống cực đoan; phân mảnh hơn trên thị trường, cung cấp hỗ trợ "thanh khoản mỏng" cho token ít thanh khoản hoặc giao thức đa chuỗi.

3. Cơ chế tạo lập thị trường và mô hình lợi nhuận

Mặc dù bên ngoài thường hình dung nhà tạo lập thị trường như "nhà cái nội bộ hệ thống", thực tế mô hình lợi nhuận của họ giống "nhà máy phí giao dịch tần suất cao" hơn, kiếm lợi nhuận từ chênh lệch nhỏ nhưng ổn định.

-

Thu hoạch chênh lệch giá: đây là nền tảng cơ bản của mọi hoạt động tạo lập thị trường. Nhà tạo lập thị trường duy trì báo giá hai chiều ổn định ở mức giá mua 1 và bán 1, khi giao dịch xảy ra trên thị trường, họ thu lợi từ chênh lệch giữa giá mua và bán. Ví dụ, nếu BTC đặt lệnh mua ở 64.000 USD, lệnh bán ở 64.010 USD, khi người dùng giao dịch ở mức giá bán, nhà tạo lập thị trường thu được lợi nhuận chênh lệch 10 USD. Mặc dù lợi nhuận mỗi giao dịch rất nhỏ, nhưng với tần suất giao dịch hàng chục triệu lần, lợi nhuận hàng năm rất đáng kể.

-

Hoàn phí và khuyến khích: phần lớn các sàn áp dụng chế độ phí maker-taker: người đặt lệnh (maker) do cung cấp thanh khoản nên được hưởng phí thấp hoặc hoàn hoa hồng, người ăn lệnh (taker) phải trả phí cao hơn. Với khối lượng giao dịch khổng lồ và khả năng tự động hóa thuật toán, nhà tạo lập thị trường có thể duy trì lợi nhuận hoàn hoa hồng dương dài hạn. Ngoài ra, sàn giao dịch hoặc bên phát hành dự án thường cung cấp thêm các khuyến khích tạo lập thị trường, ví dụ hoàn lại một tỷ lệ phí, phân bổ token thưởng, hoặc thiết lập quỹ trợ cấp tạo lập thị trường trong giai đoạn đầu.

-

Phòng ngừa rủi ro và giao dịch chênh lệch cơ sở: tồn kho của nhà tạo lập thị trường không tránh khỏi rủi ro dao động giá. Để duy trì "vị thế trung tính", họ sẽ phòng ngừa rủi ro thông qua hợp đồng perpetual, futures, options hoặc vay mượn. Ví dụ, khi tồn kho ETH quá nhiều, họ có thể bán khống lượng ETH tương đương trên thị trường futures để khóa rủi ro. Đồng thời, nếu giá giao ngay và giá kỳ hạn khác biệt (tức chênh lệch cơ sở), nhà tạo lập thị trường còn có thể kiếm lợi nhuận phi rủi ro bằng cách "mua thấp bán cao".

-

Kinh doanh chênh lệch thống kê và cơ hội cấu trúc: ngoài lợi nhuận chênh lệch thông thường, nhà tạo lập thị trường còn tìm kiếm các cơ hội vi cấu trúc:

-

Kinh doanh chênh lệch kỳ hạn: chênh lệch giá giữa các hợp đồng đáo hạn khác nhau của cùng một coin;

-

Kinh doanh chênh lệch tiền tệ: lệch giá giữa các tài sản có liên quan (ví dụ stETH và ETH);

-

Kinh doanh chênh lệch biến động: tận dụng sự khác biệt giữa biến động ngầm định quyền chọn và biến động lịch sử;

-

Kinh doanh chênh lệch lãi suất tài chính: cân bằng chi phí vốn khác nhau giữa các thị trường thông qua vay mượn hoặc phòng ngừa rủi ro;

-

Các chiến lược này cùng nhau tạo thành "ma trận lợi nhuận" của nhà tạo lập thị trường. Họ không đặt cược xu hướng như các nhà đầu cơ, mà chiến thắng nhờ quy mô, tốc độ, kiểm soát rủi ro và thuật toán. Trong một thị trường có khối lượng giao dịch trung bình hàng ngày hàng chục tỷ USD, ngay cả khi chênh lệch trung bình chỉ 0,02%, cũng đủ để duy trì một hệ thống lợi nhuận khổng lồ.

Ba, Đánh giá các nhà tạo lập thị trường hàng đầu

Sự tồn tại của nhà tạo lập thị trường biến thị trường tiền mã hóa từ "báo giá hỗn loạn" thành hệ thống "khớp lệnh bền vững", hiện nay các nhà tạo lập thị trường phổ biến nhất gồm Jump Trading, Wintermute, B2C2, GSR, DWF Labs, Amber Group và Flow Traders,... Chương này sẽ phân tích đánh giá nền tảng, phong cách, quy mô, cấu trúc nắm giữ token mang tính đại diện của các nhà tạo lập thị trường này.

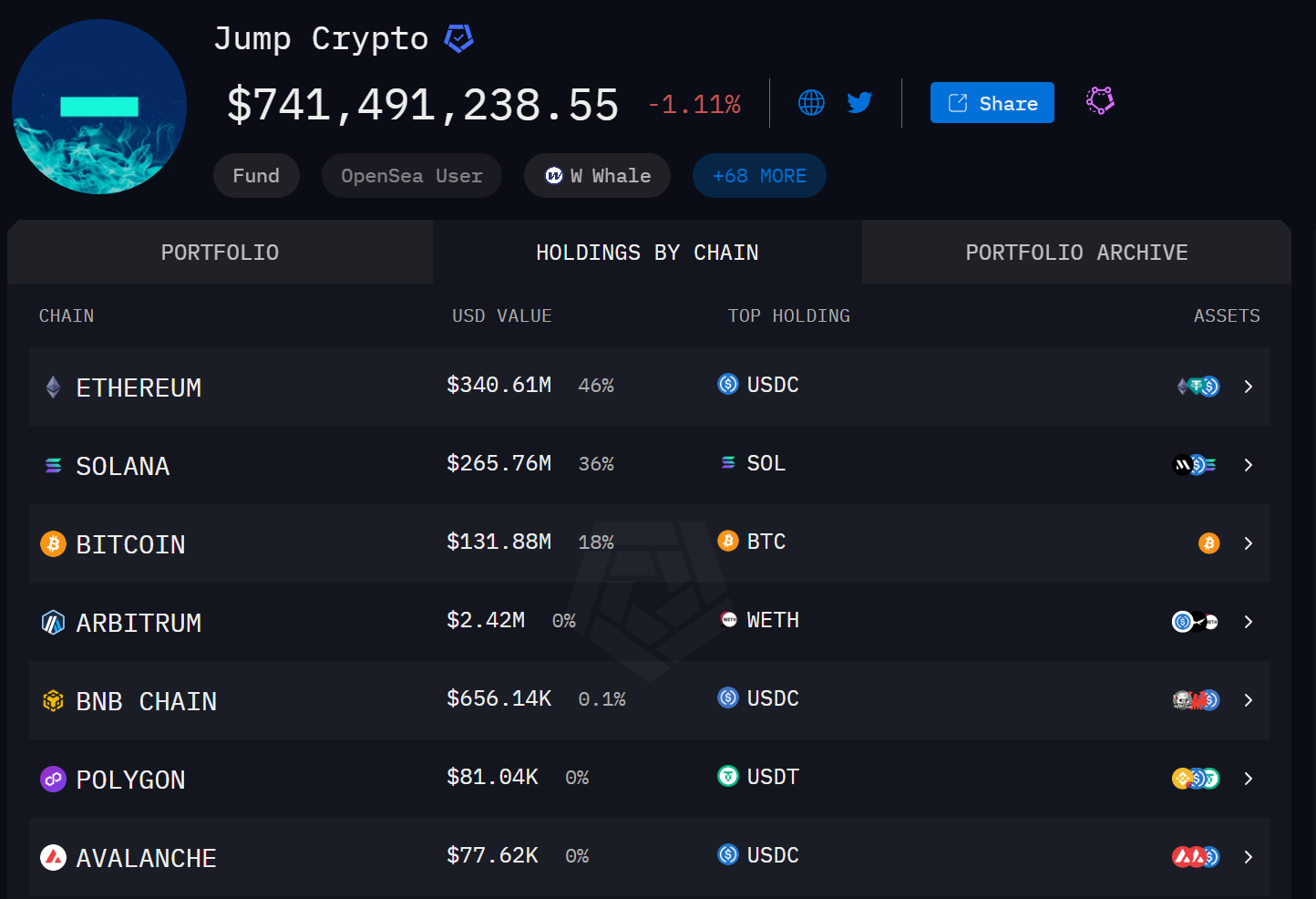

1. Jump Trading

Nguồn: https://intel.arkm.com/explorer/entity/jump-trading

Giới thiệu: Khởi nghiệp từ định lượng tần suất cao truyền thống, ngoài tạo lập thị trường còn đầu tư nghiên cứu cơ sở hạ tầng. Theo dữ liệu Arkham,截至到2025年10月23日,Jump Trading持仓规模约为7.4亿美元。

Phong cách tạo lập thị trường: danh mục thiên về "quản lý vốn + vị thế beta trung-thấp": tỷ lệ stablecoin và phái sinh质押cao; khi thị trường biến động sẽ điều chỉnh động vị thế质押/lại质押và thực hiện đổi/chuyển đổi số lượng lớn.

Các token nắm giữ tiêu biểu

-

Năm tài sản nắm giữ hàng đầu: SOL, BTC, USDC, USDT, ETH

-

Các tài sản nóng nắm giữ: USD1, WLFI, W, SHIB, JUP等

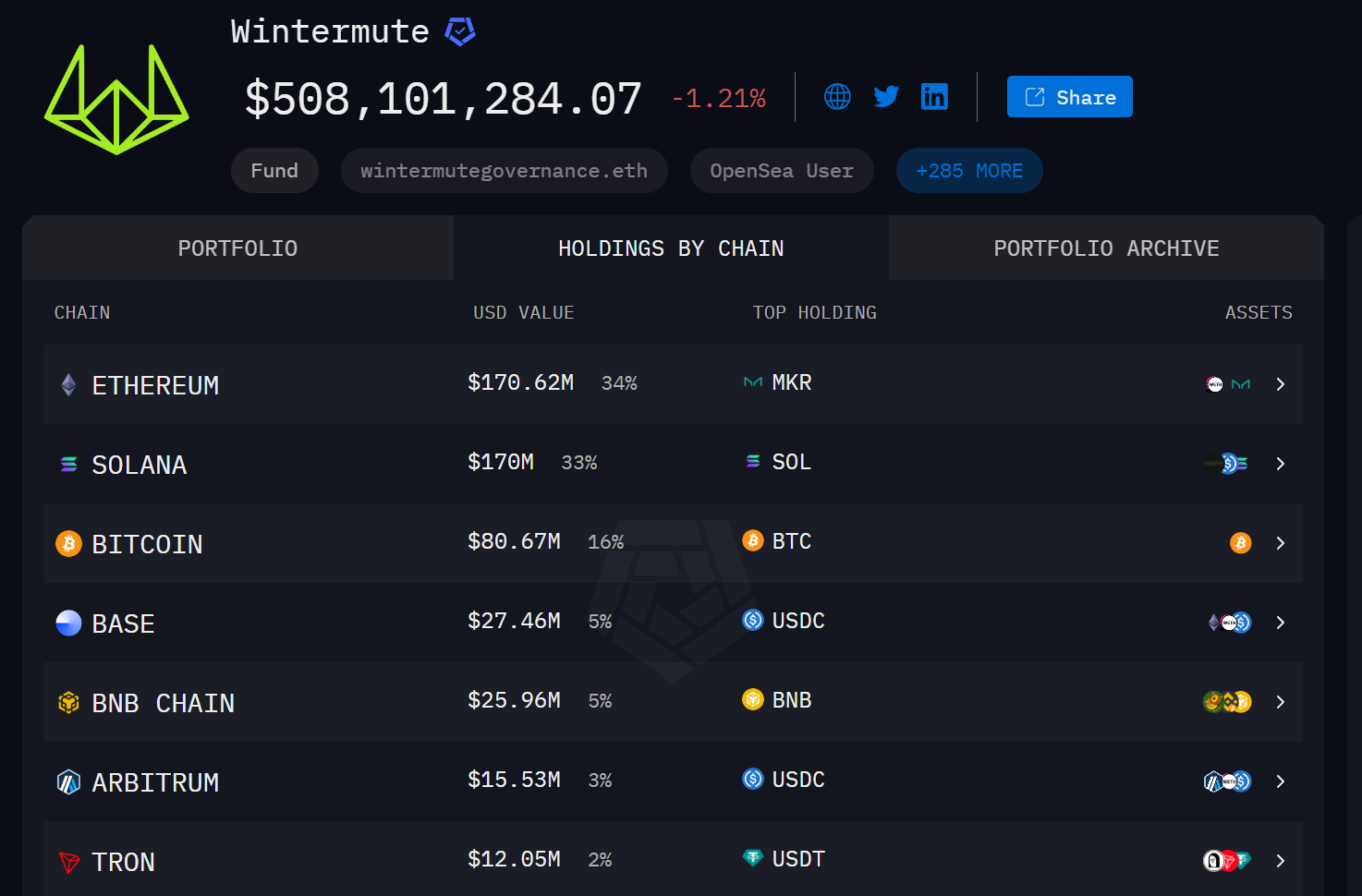

2. Wintermute

Nguồn: https://intel.arkm.com/explorer/entity/wintermute

Giới thiệu: Nhà tạo lập thị trường định lượng lâu đời, phủ sóng cả tình huống tập trung và phi tập trung; ngoài các đồng tiền chính,近两年在热点新币与 Meme 板块上非常活跃,并承担多起项目上线的流动性供给角色。根据Arkham数据,截至2025年10月23日,Wintermute持仓规模约为5亿美元。

Phong cách tạo lập thị trường: tạo lập thị trường đa thị trường, đa chủng loại + định hướng sự kiện (token mới/TGE) + sử dụng song song chiến lược tần suất cao và lưới; trong giai đoạn khởi động lạnh tài sản mới thường được phân bổ hoặc chấp nhận vay để cung cấp báo giá hai chiều. Từng được tiết lộ công khai là một trong các nhà tạo lập thị trường của Ethena (ENA).

Các token nắm giữ tiêu biểu

-

Năm tài sản nắm giữ hàng đầu: SOL, BTC, USDC, MKR, RSTETH

-

Các tài sản nóng nắm giữ: LINK, ENA, PENGU, FARTCOIN, 币安人生等

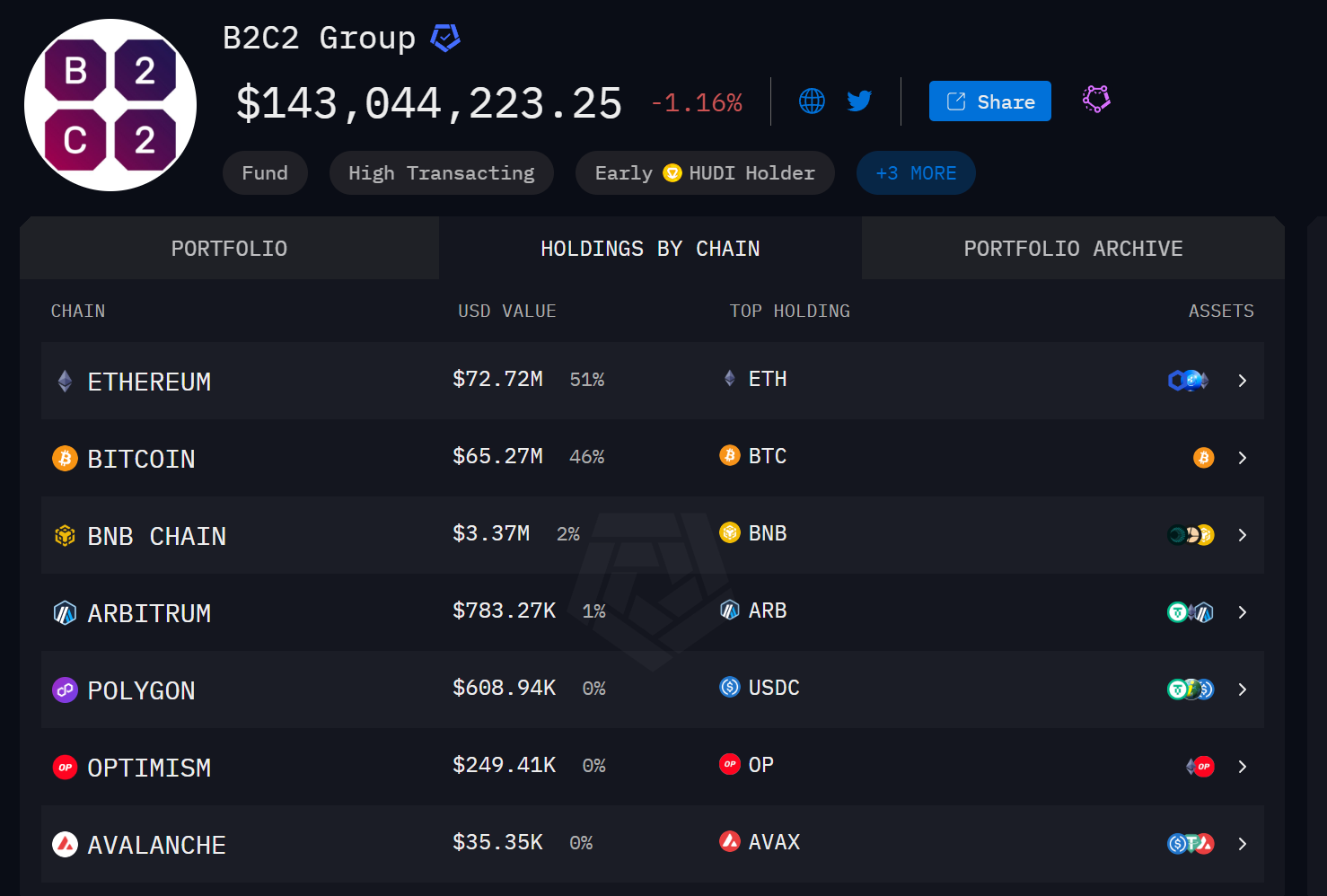

3. B2C2

Nguồn: https://intel.arkm.com/explorer/entity/b2c2

Giới thiệu: Nhà tạo lập thị trường tổ chức lâu đời và nhà cung cấp thanh khoản OTC, thuộc sở hữu của tập đoàn tài chính Nhật Bản SBI; hợp tác sâu rộng với nhiều nền tảng giao dịch lớn và tình huống tuân thủ. Theo dữ liệu Arkham,截至到2025年10月23日,B2C2持仓规模约为1.4亿美元。

Phong cách tạo lập thị trường: rõ nét đặc trưng "môi giới chính + thuê ngoài thanh khoản"; phủ sóng ổn định các đồng tiền chính và các đồng tiền ít thanh khoản có thanh khoản cao, trong báo cáo phân tích thị trường sẽ công bố giao dịch và hướng mua bán theo từng loại tiền.

Các token nắm giữ tiêu biểu

-

Năm tài sản nắm giữ hàng đầu: BTC, ETH, RLUSD, LINK, AAVE

-

Các tài sản nóng nắm giữ: LINK, BNB, UNI, FDUSD, ASTER等

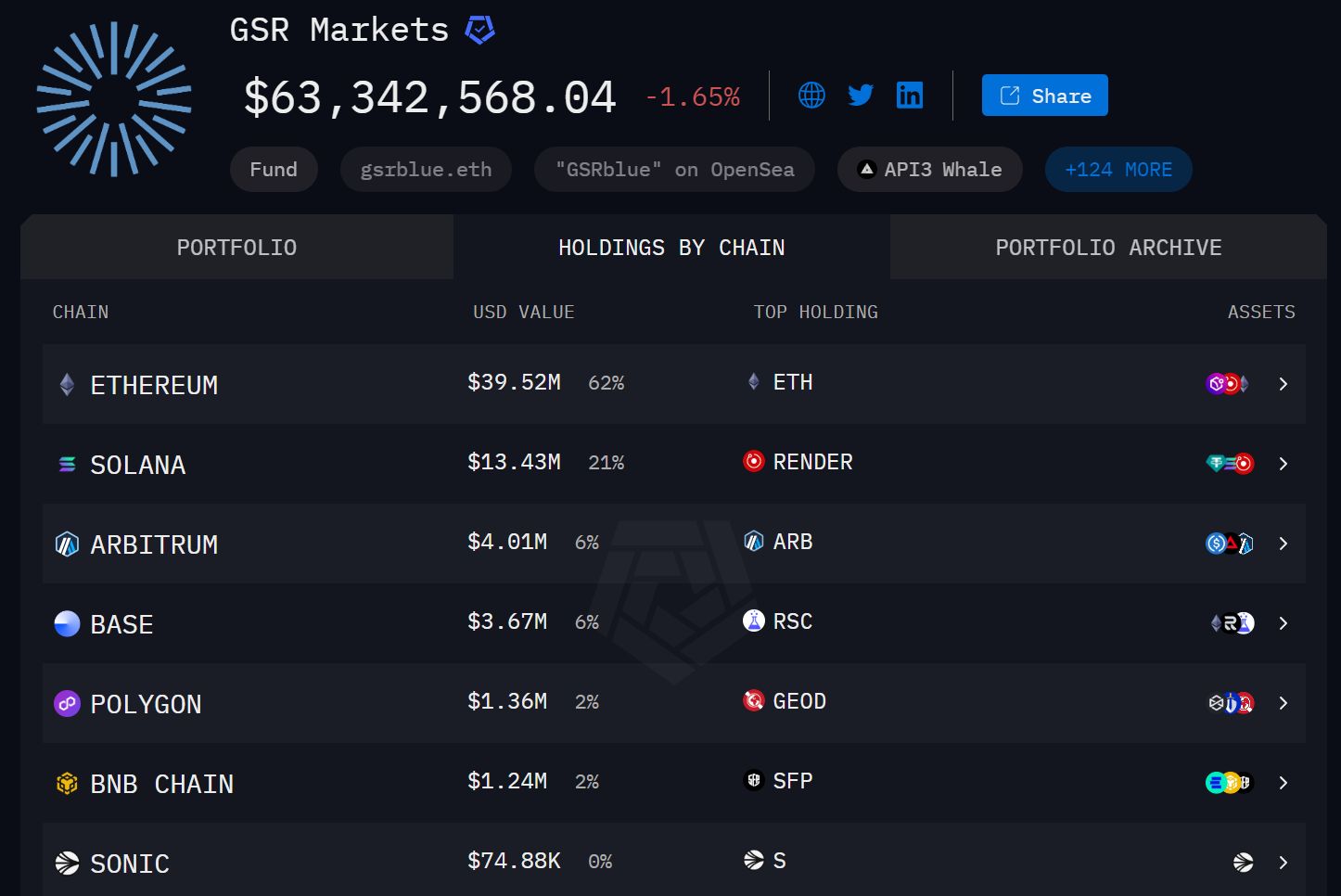

4. GSR Markets

Nguồn: https://intel.arkm.com/explorer/entity/gsr-markets

Giới thiệu: Thành lập năm 2013, có đầy đủ chứng chỉ tuân thủ (giấy phép Singapore...), là một trong những nhà tạo lập thị trường tiền mã hóa chuyên nghiệp đầu tiên. Theo dữ liệu Arkham,截至到2025年10月23日,GSR Markets持仓规模约为0.6亿美元。

Phong cách tạo lập thị trường: "khí chất tổ chức + giao dịch toàn diện" —— đồng thời thực hiện tạo lập thị trường, sản phẩm cấu trúc, thực hiện chương trình; thường tham gia quản lý thanh khoản giai đoạn TGE/lưu thông với tư cách là nhà tạo lập thị trường chính thức của dự án.

Các token nắm giữ tiêu biểu

-

Năm tài sản nắm giữ hàng đầu: ETH, RNDR, ARB, SOL, SXT

-

Các tài sản nóng nắm giữ: AAVE, FET, RSC, SKY, SHIB等

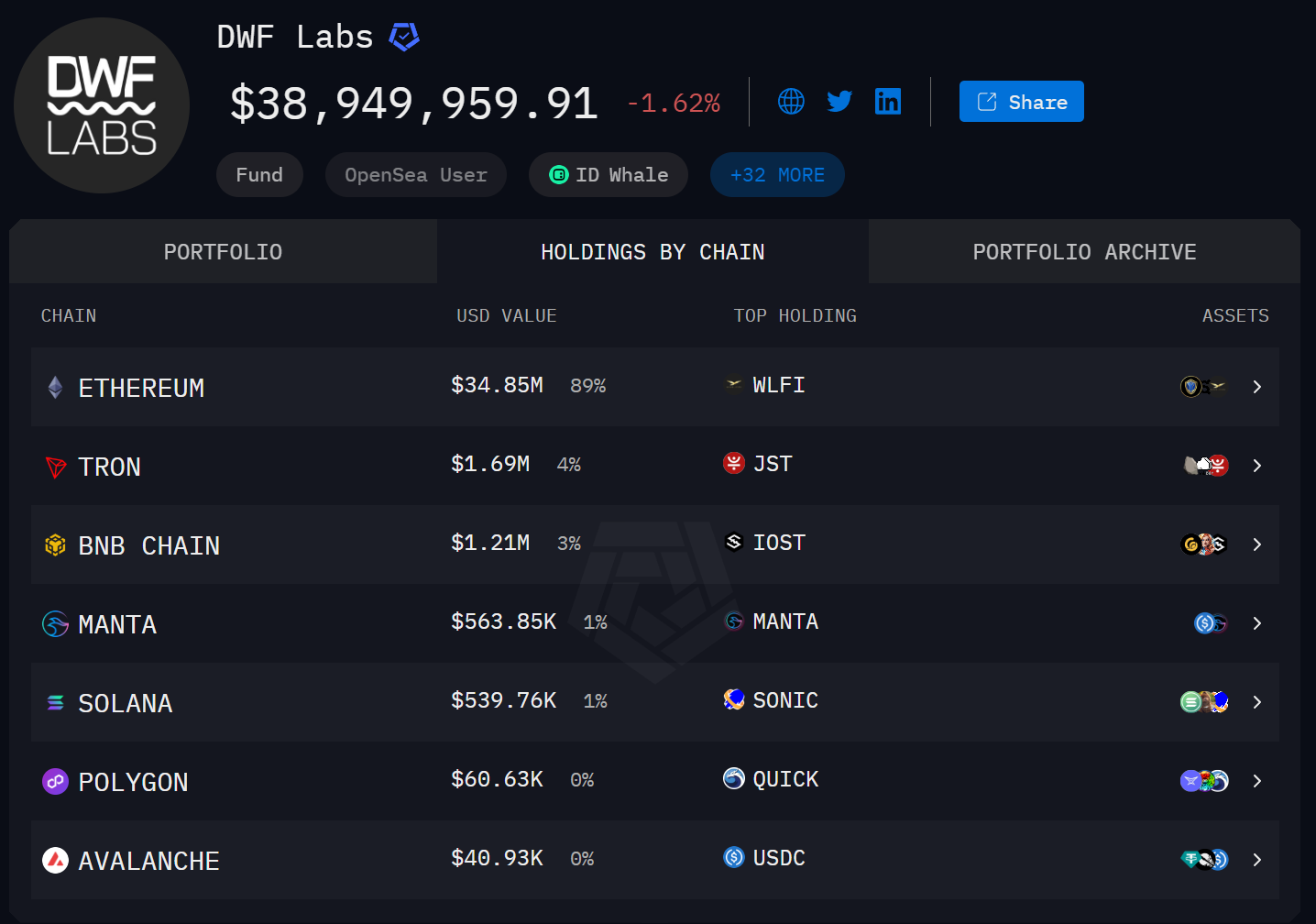

5. DWF Labs

Nguồn: https://intel.arkm.com/explorer/entity/dwf-labs

Giới thiệu: "Đầu tư + Tạo lập thị trường" hai bánh xe cùng di chuyển, hành động tích cực, phạm vi token phủ sóng rộng. Theo dữ liệu Arkham,截至到2025年10月23日,DWF Labs持仓规模约为0.4亿美元。

Phong cách tạo lập thị trường: khởi động lạnh tài sản mới + tạo lập thị trường cấp hai song song, giỏi tận dụng lợi thế phủ sóng rộng của sàn giao dịch và tình huống đa chuỗi để làm chênh lệch giá và quản lý tồn kho; phong cách danh mục chú trọng cả "Beta + tài sản ít thanh khoản".

Các token nắm giữ tiêu biểu

-

Năm tài sản nắm giữ hàng đầu: WLFI, JST, FXS, YGG, GALA

-

Các tài sản nóng nắm giữ: SONIC, JST, PEPE, SIREN, AUCTION等

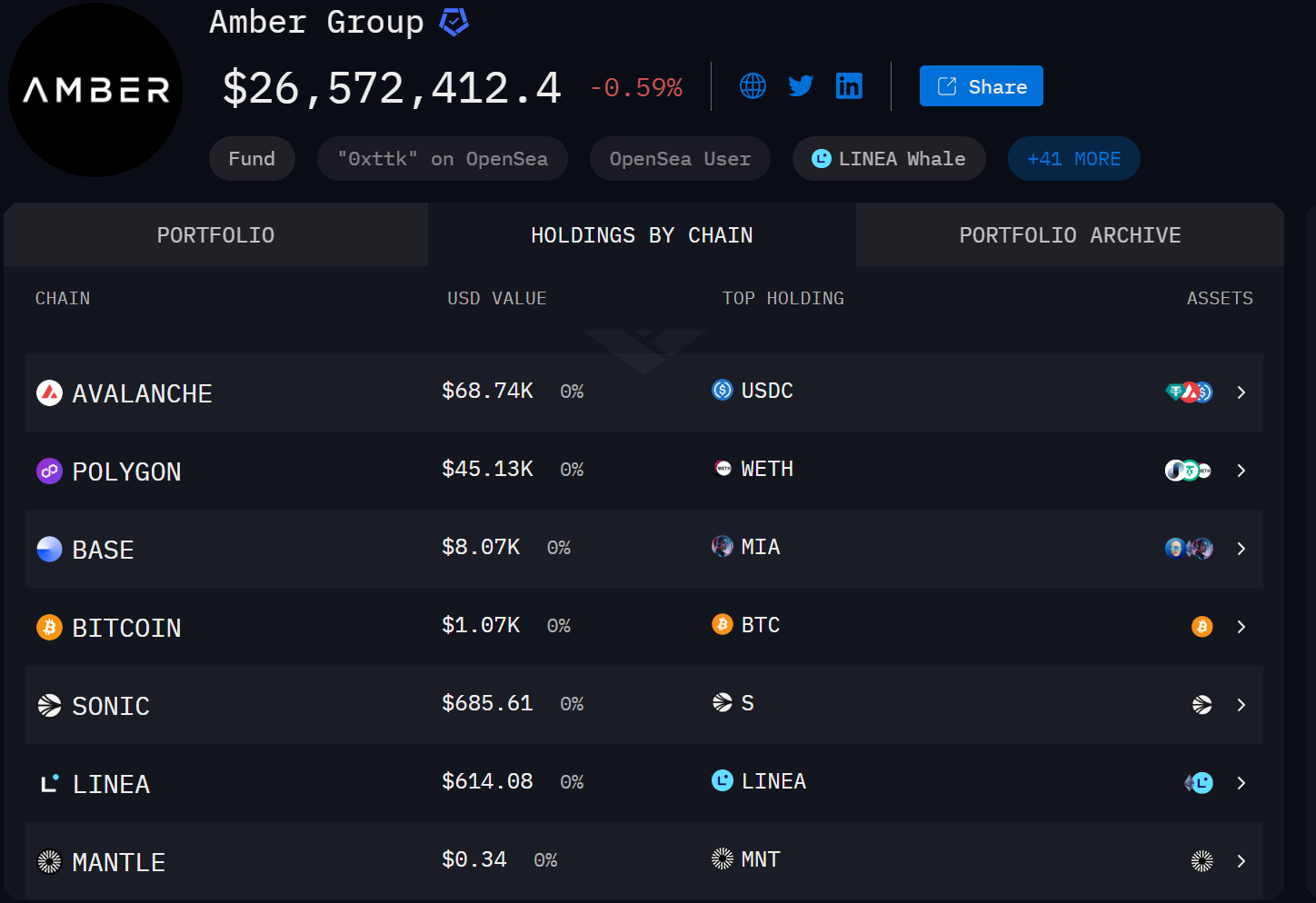

6. Amber Group

Nguồn: https://intel.arkm.com/explorer/entity/amber

Giới thiệu: Tổ chức cung cấp giao dịch toàn diện và thanh khoản có gốc Á, định hướng toàn cầu; kết hợp tạo lập thị trường, phái sinh và dịch vụ lưu ký/cơ sở hạ tầng. Theo dữ liệu Arkham,截至到2025年10月23日,Amber Group持仓规模约为0.26亿美元。

Phong cách tạo lập thị trường: chủ yếu là "tạo lập thị trường tổ chức + khởi động lạnh dự án", kết hợp chiến lược định hướng nghiên cứu và định hướng sự kiện; trong giai đoạn TGE/phát hành lần đầu thường ổn định giá và độ sâu thông qua vay mượn token/hạn mức.

Các token nắm giữ tiêu biểu

-

Năm tài sản nắm giữ hàng đầu: USDC, USDT, G, ETH, ENA

-

Các tài sản nóng nắm giữ: G, ENA, MNT, LINEA, YB等

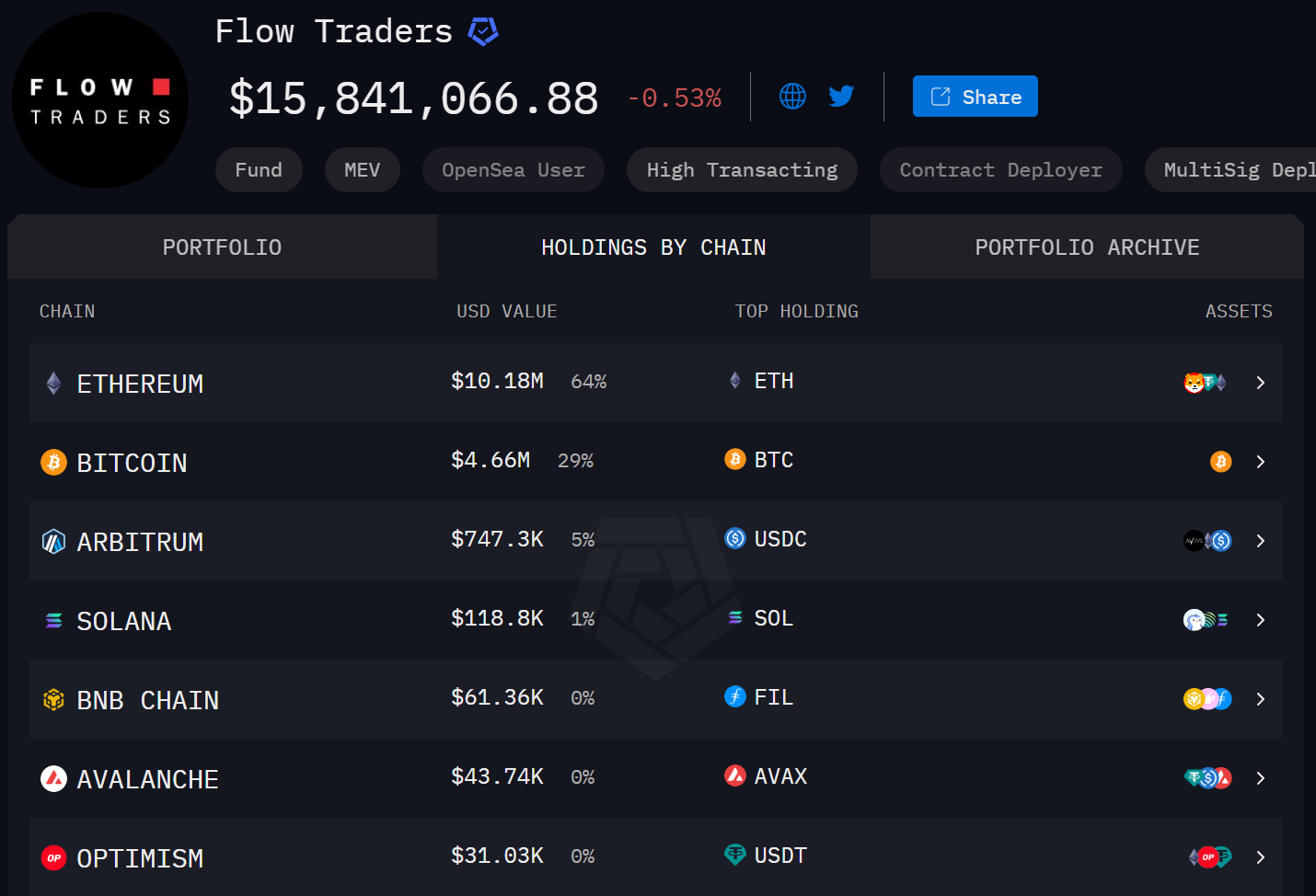

7. Flow Traders

Nguồn: https://intel.arkm.com/explorer/entity/flow-traders

Giới thiệu: Nhà tạo lập thị trường ETP/ETF hàng đầu toàn cầu có gốc châu Âu, tham gia tiền mã hóa từ 2017, hiện là một trong các nhà tạo lập thị trường và phòng ngừa rủi ro cốt lõi cho ETP tiền mã hóa. Theo dữ liệu Arkham,截至到2025年10月23日,Flow Traders持仓规模约为0.15亿美元。

Phong cách tạo lập thị trường: lấy ETP trên sàn làm trung tâm, cung cấp báo giá liên tục và kết nối đổi/chuyển đổi cho nhà đầu tư thị trường thứ cấp sản phẩm thụ động/chủ động; phủ sóng hơn 200 ETP tiền mã hóa, tài sản cơ sở mở rộng đến hơn 300 loại coin.

Các token nắm giữ tiêu biểu

-

Năm tài sản nắm giữ hàng đầu: ETH, BTC, USDT, USDC, SOL

-

Các tài sản nóng nắm giữ: FIL, AVAX, SHIB, WLFI, DYDX等

Bảy nhà tạo lập thị trường này cùng nhau quản lý và vận hành hơn 1,5 tỷ USD tài sản nhìn thấy trên chuỗi, đảm nhận vai trò cung cấp độ sâu, phát hiện giá và nhận thầu rủi ro trên nhiều sàn giao dịch và giao thức chuỗi. Từ định lượng tần suất cao đến tạo lập thị trường tổ chức, từ khởi động lạnh token mới đến phòng ngừa rủi ro ETF, từ châu Á đến châu Âu-Mỹ, bảy nhà tạo lập thị trường này gần như phủ sóng các token chính và nóng có vốn hóa top 500, tạo thành khung xương cốt cốt lõi cho thanh khoản tiền mã hóa toàn cầu.

Bốn, Các tranh cãi và xung đột mà nhà tạo lập thị trường phải đối mặt

Do tồn tại bất cân xứng thông tin, động lực sai lệch và điều khoản hợp đồng thiếu minh bạch, việc tạo lập thị trường có thể bị đẩy từ hàng hóa công cộng sang cuộc chơi lợi ích riêng. Các xung đột mà nhà tạo lập thị trường phải đối mặt bao gồm xung đột giữa thao túng giá và cung cấp thanh khoản, giữa kiểm soát rủi ro hợp lý và biến động thị trường, giữa thuộc tính hàng hóa công cộng và động lực lợi nhuận.

1. Xung đột giữa thao túng giá và cung cấp thanh khoản

Trong giai đoạn đầu của thị trường tiền mã hóa, vai trò "nhà tạo lập thị trường = báo giá tự phát + đầu tư + tư vấn" ba trong một rất phổ biến. Nhưng sự trùng lặp vai trò này cũng có nghĩa người cung cấp thanh khoản có thể gặp xung đột lợi ích: một mặt chịu trách nhiệm báo giá, ổn định thanh khoản cho dự án, mặt khác lại có thể nắm giữ hoặc được phân bổ lượng lớn token chờ bán, từ đó có động lực thúc đẩy giá tăng rồi变现lợi nhuận. Ví dụ, hợp đồng giữa Movement Labs và nhà tạo lập thị trường được chỉ định đã gây tranh cãi nghiêm trọng: khoảng 66 triệu token MOVE (chiếm khoảng 5% lưu thông công khai) được chuyển tới thực thể tạo lập thị trường riêng biệt kiểm soát, bên tạo lập thị trường được trao điều khoản "có thể bán khi vốn hóa đạt mức nhất định" và bán sạch trong vòng một ngày sau khi token lên sàn, thu lợi khoảng 38 triệu USD.

Rõ ràng, nhà tạo lập thị trường có thể vừa là người cung cấp thanh khoản, vừa là công cụ thao túng giá, do đó bất kỳ sắp xếp tạo lập thị trường nào thiếu minh bạch đều có thể bị coi là "giao dịch vùng xám", làm xói mòn nền tảng niềm tin toàn thị trường.

2. Xung đột giữa kiểm soát rủi ro hợp lý và biến động thị trường

Lợi nhuận của nhà tạo lập thị trường chủ yếu đến từ chênh lệch giá, hoàn hoa hồng và lợi nhuận phòng ngừa rủi ro, trong khi rủi ro tăng vọt trong biến động mạnh. Động cơ tối đa hóa lợi nhuận hợp lý sẽ thúc đẩy nhà tạo lập thị trường ưu tiên tự bảo vệ thay vì "giữ độ sâu". Trong tình huống cực đoan, nhà tạo lập thị trường có thể đồng loạt thu hẹp thanh khoản, trở thành chất xúc tác cho sự sụp đổ thị trường. Đợt giảm giá ngày 10-11/10/2025 là một ví dụ điển hình. Khi thị trường lớn đột ngột kích hoạt sự kiện rủi ro, các mô hình rủi ro của nhiều nhà tạo lập thị trường (như rủi ro đơn coin, VaR, thất bại phòng ngừa rủi ro, ngưỡng áp lực thanh khoản...) đồng loạt kích hoạt, buộc họ phải lựa chọn "rút lui chủ động" hoặc "giảm tạm thời đặt lệnh".

Hành vi này tuy là kết quả kiểm soát rủi ro hợp lý của nhà tạo lập thị trường, nhưng từ góc nhìn vĩ mô thị trường, khi người cung cấp thanh khoản đồng loạt rút lui, thị trường trở thành trạng thái chỉ có "bên bán" mà không có "bên mua hiệu quả", độ sâu "bị rút cạn", lệnh thị trường thông thường dễ bị ăn sạch nhanh chóng, giá giao dịch xấu đi nghiêm trọng. Hệ thống thanh lý cưỡng chế lại kích hoạt thêm nhiều vị thế bị thanh lý, tạo phản ứng dây chuyền theo giây, giá tiếp tục giảm, ngưỡng kiểm soát rủi ro của nhà tạo lập thị trường lại bị kích hoạt, dẫn đến vòng lặp ác tính, cuối cùng hình thành giảm giá kiểu thác nước. Nói cách khác, sự sụp đổ thị trường không phải do "bên bán quá mạnh", mà là do "bên mua quá yếu".

3. Xung đột giữa mở rộng kinh doanh và độ sâu

Khi tổng số lượng token trong thị trường tiền mã hóa tăng theo cấp số nhân, chu kỳ câu chuyện ngày càng rút ngắn, nhà tạo lập thị trường đang đối mặt với thử thách cấu trúc chưa từng có. Mô hình tạo lập thị trường tần suất cao trước đây tập trung vào các đồng tiền chính, xoay quanh một vài sàn giao dịch cốt lõi, nay phải đối phó với hệ sinh thái phân mảnh, đa chuỗi, đa tài sản và giao dịch phân tán. Các tổ chức hàng đầu tuy có lợi thế về thuật toán và quy mô vốn, nhưng mô hình của họ thường được thiết kế quanh các đồng tiền thanh khoản cao như BTC, ETH, khó sao chép nhanh sang hàng trăm, hàng nghìn token mới. Đối với nhà tạo lập thị trường, thách thức lớn nhất hiện nay không còn là "có thể sinh lời hay không", mà là "làm thế nào mở rộng biên giới dịch vụ mà không hy sinh độ sâu".

Tạo lập thị trường về bản chất cần đầu tư đồng bộ vốn, năng lực tính toán và dữ liệu, nhưng những nguồn lực này trở nên khan hiếm khi thị trường mở rộng nhanh chóng. Để phủ sóng thêm tài sản, nhà tạo lập thị trường phải nâng cao mức độ tự động hóa và tỷ lệ tái sử dụng chiến lược —— thông qua động cơ tạo lập thị trường thống nhất, định tuyến thuật toán đa chuỗi, điều phối tham số AI... để tăng tốc độ phản ứng khi niêm yết tài sản mới. Tuy nhiên, sự mở rộng quy mô này tất yếu đi kèm rủi ro lan tỏa: chuyển dịch chiến lược chậm dẫn đến báo giá sai lệch, khuếch đại biến động trong các coin thanh khoản thấp, tăng độ khó quản lý vị thế.

4. Xung đột giữa "hàng hóa công cộng" và động lực lợi nhuận

Tạo lập thị trường về bản chất là tư bản tư nhân cung cấp thanh khoản công cộng: nó giảm ma sát cho toàn bộ người giao dịch, nâng cao phát hiện giá, nhưng lại do các tổ chức riêng lẻ gánh chịu tồn kho và rủi ro đuôi. Hợp đồng dự án và tạo lập thị trường thường chứa các điều khoản như vay mượn coin, hoàn hoa hồng, ngưỡng rút lui, KPI thậm chí có thể xoay quanh "giá/lưu thông vốn hóa" thay vì "độ sâu bền vững", gây ra hành vi "đẩy giá - bán hàng".

Khi thiếu minh bạch và ràng buộc, tạo lập thị trường có thể lệch khỏi vai trò người cung cấp thanh khoản, từ hàng hóa công cộng thoái hóa thành cung cấp theo thời điểm. Họ có thể vừa ổn định thị trường, vừa có thể trở thành điểm đứt gãy thanh khoản.

Năm, Xu hướng tương lai: Từ "độ sâu ẩn" đến "thanh khoản thể chế hóa"

Điểm yếu thật sự của thị trường tiền mã hóa không nằm ở quy mô vốn hay bản thân độ biến động, mà nằm ở sự bất định của "ai đang cung cấp thanh khoản, khi nào sẽ rút lui". Khi số lượng token tăng vọt, câu chuyện thay thế nhanh chóng, vai trò nhà tạo lập thị trường đang bị ép phải tiến hóa: từ đội ngũ định lượng chỉ phục vụ tài sản chính, trở thành mạng lưới thanh khoản phân tán phủ sóng hàng ngàn token, tài sản đa chuỗi và stablecoin. Thách thức tương lai, không chỉ là "làm thế nào làm thêm", mà còn là "làm thế nào làm ổn định hơn, minh bạch hơn, tuân thủ hơn".

1. Cân bằng thông tin và minh bạch công bố

Để hệ sinh thái tạo lập thị trường thực sự khỏe mạnh, minh bạch thông tin là điều kiện tối thiểu. Hợp tác giữa bên phát hành dự án và nhà tạo lập thị trường không nên dừng lại ở khẩu hiệu mơ hồ "hỗ trợ thanh khoản", mà cần thực hiện công bố hợp đồng thể chế hóa:

-

Công bố các điều khoản cốt lõi trong hợp đồng tạo lập thị trường, bao gồm hạn mức, số lượng vay mượn token, tỷ lệ hoàn hoa hồng, điều kiện rút lui;

-

Công bố danh sách nhà tạo lập thị trường chính và danh sách trắng địa chỉ, để công chúng có thể xác minh nguồn gốc đặt lệnh thực sự;

-

Định kỳ công bố dữ liệu độ sâu, thay đổi chênh lệch giá, chỉ số hiệu quả tạo lập thị trường (ví dụ thời gian phản hồi đặt lệnh, tỷ lệ rút lệnh, tỷ lệ điền lệnh thành công).

Đối với sàn giao dịch, cũng nên đưa hành vi nhà tạo lập thị trường vào giám sát thường xuyên: theo dõi các chỉ số như chênh lệch giá bất thường, tập trung vị thế, tốc độ rút lệnh bất thường; nếu phát hiện dấu hiệu thao túng như "đặt lệnh giả", "tự giao dịch", "giao dịch luân chuyển tài khoản liên kết", cần có quyền tạm dừng hoặc giảm quyền hạn. Trong tương lai, trình duyệt blockchain và nền tảng phân tích có thể chuẩn hóa thêm các chỉ số này, hình thành một bộ "điểm chất lượng thanh khoản" có thể công khai đánh giá. Khi người tham gia thị trường có thể trực quan thấy nhà tạo lập thị trường nào "cung cấp độ sâu ổn định nhất, phản hồi nhanh nhất", tạo lập thị trường sẽ không còn là hộp đen, mà trở thành dịch vụ có thể cạnh tranh, kiểm toán được.

2. Cơ chế ngắt mạch và phục hồi

Trong tình huống cực đoan, việc nhà tạo lập thị trường tự bảo vệ là lựa chọn hợp lý, nhưng thị trường cần "thiết bị đệm ở tầng hệ thống". Do đó, cơ chế ngắt mạch và phục hồi sẽ trở thành hướng đi quan trọng cho việc thể chế hóa thị trường tiền mã hóa.

Khi nhà tạo lập thị trường chính kích hoạt kiểm soát rủi ro rút lui, sàn giao dịch hoặc tầng giao thức nên có thể tự động khởi động "cơ chế tiếp cận nhà tạo lập thị trường dự phòng", tức là nhóm nhà tạo lập thị trường đã đăng ký trước sẽ lần lượt thay thế người rút lui, đảm bảo độ sâu không bốc hơi ngay lập tức; đồng thời kết hợp kế hoạch bổ sung độ sâu của động cơ khớp lệnh, dùng lệnh giới hạn thuật toán hoặc đặt lệnh ảo ở các mức giá then chốt để chuyển tiếp mượt mà.

Bên cạnh đó, có thể áp dụng ngắt mạch thanh khoản phân tầng tương tự tài chính truyền thống:

-

Giai đoạn nhẹ: khi chênh lệch giá quá rộng, độ sâu giảm xuống ngưỡng cảnh báo, tạm hoãn khớp lệnh 3–5 giây và hạn chế lệnh thị trường;

-

Giai đoạn trung bình: khi nhiều nhà tạo lập thị trường rút lui, độ sâu bảng giá thấp hơn 30% so với trung bình lịch sử, tạm dừng giao dịch và phát thông báo kiểm soát rủi ro;

-

Giai đoạn nặng: do nền tảng hoặc hợp đồng quản trị trên chuỗi tạm thời tiếp nhận đặt lệnh hỗ trợ đáy, cho đến khi nhà tạo lập thị trường mới phục hồi.

Mục tiêu của thiết kế phòng thủ đa tầng này không phải là "bắt buộc nhà tạo lập thị trường ở lại", mà là để thị trường không rơi vào khoảng trống ngay khi họ rút lui.

3. Cân bằng giữa hiệu quả và kiểm soát rủi ro

Khi tổng số lượng token trong thị trường tiền mã hóa tăng theo cấp số nhân, thời

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News