Mười câu hỏi, mười câu trả lời làm rõ "hộp đen" tạo lập thị trường: Vì sao các quỹ VC đổ xô tham gia tạo lập thị trường? Nhà phát triển dự án thực sự dễ bị "đâm sau lưng"?

Tuyển chọn TechFlowTuyển chọn TechFlow

Mười câu hỏi, mười câu trả lời làm rõ "hộp đen" tạo lập thị trường: Vì sao các quỹ VC đổ xô tham gia tạo lập thị trường? Nhà phát triển dự án thực sự dễ bị "đâm sau lưng"?

Bài viết này tổng hợp một số câu hỏi thường gặp và phần trả lời tham khảo liên quan đến các nhà tạo lập thị trường tiền mã hóa (chủ yếu chỉ các nhà tạo lập thị trường cung cấp dịch vụ cho dự án lên CEX).

Bài viết: flowie, Niann Qing, ChainCatcher

Tuần trước, Binance bất ngờ ra lệnh phong tỏa các nhà tạo lập thị trường (market maker), mâu thuẫn cuối cùng đã chuyển từ VC, sàn giao dịch sang chính các nhà tạo lập thị trường. Tuy nhiên, đối với phần lớn người dùng, nhà tạo lập thị trường giống như một "hộp đen", khó hiểu và thường bị hiểu lầm. Bài viết này tổng hợp một số câu hỏi phổ biến mà mọi người quan tâm về các nhà tạo lập thị trường tiền mã hóa (chủ yếu là các đơn vị cung cấp dịch vụ niêm yết trên CEX) cùng với những giải đáp tham khảo.

1. Có những nhà tạo lập thị trường tiền mã hóa nào?

Hiện tại RootData đã liệt kê khoảng 60 nhà tạo lập thị trường tiền mã hóa. Nhưng thực tế số lượng bên tham gia thị trường có thể còn nhiều hơn thế rất nhiều, bởi không ít nhà tạo lập thị trường hoạt động trong bóng tối, giấu tên.

Trong số 60 nhà tạo lập thị trường công khai, chỉ có một vài đơn vị xuất hiện rõ ràng trước mắt công chúng. Việc các nhà tạo lập thị trường tham gia vào dự án nào, đối với đa số người dùng thông thường, vẫn là một "hộp đen".

Khó có thể phân loại hoặc xếp hạng đơn giản các nhà tạo lập thị trường, nhưng hiện nay xét theo tổng giá trị nắm giữ trên chuỗi, những đơn vị có quy mô vốn lớn chủ yếu bao gồm: Jump Trading, Wintermute, QCP Capital, GSR Markets, B2C2 Group, Cumberland DRW, Amber Group, Flow Traders — đây cũng là những nhà tạo lập thị trường được biết đến rộng rãi trên thị trường.

2. Nhà tạo lập thị trường nào có thể là "nhà cái"操纵 thị trường?

Từ góc nhìn chuyên môn, nhà tạo lập thị trường thường được chia thành nhà tạo lập thị trường chủ động và thụ động. @MetalphaPro – Maxxx, Trưởng bộ phận hệ sinh thái của doanh nghiệp làm thị trường, từng giới thiệu chi tiết trên Twitter cá nhân. Khuyến nghị đọc: "Tự sự của người trong nghề làm thị trường: Hướng dẫn tự cứu trong rừng rậm tối tăm dành cho các bên phát triển dự án".

Nói đơn giản, nhà tạo lập thị trường chủ động thường là "nhà cái" mà mọi người hay nói tới, thông đồng hoặc phản bội lại bên phát triển dự án để操纵 giá cả, thu lợi từ việc "cắt cổ" các nhà đầu tư nhỏ lẻ. Không ít nhà tạo lập thị trường chủ động chỉ lộ diện sau khi bị cơ quan quản lý điều tra hoặc khởi tố.

Còn nhà tạo lập thị trường thụ động chủ yếu đặt lệnh maker hai chiều tại bảng báo giá sổ lệnh của các sàn giao dịch tập trung, cung cấp thanh khoản cho thị trường, mang tính trung lập hơn, không chi phối giá coin. Các chiến lược và công nghệ họ sử dụng cũng khá tiêu chuẩn.

Do rủi ro tuân thủ pháp lý cao, các nhà tạo lập thị trường chủ động thường hoạt động ẩn danh.

Một số nhà tạo lập thị trường chủ động có thể ngụy trang dưới hình thức tổ chức đầu tư, vườn ươm (incubator)...

Web3port, nhà tạo lập thị trường vừa bị Binance phong tỏa, gần đây xuất hiện dưới vai trò vườn ươm, trong vòng một năm qua đã tham gia đầu tư 26 lần, trong đó ít nhất 6 dự án đã phát hành token.

Mức độ kiếm tiền cũng phần nào phản ánh được liệu một đơn vị là nhà tạo lập thị trường chủ động hay thụ động. Theo quan điểm của KOL tiền mã hóa @octopusycc, các "tổ chức tạo lập thị trường kiếm được tiền" có lẽ đều đang đóng vai trò "nhà cái", rất ít khi thực sự làm nhiệm vụ tạo lập thị trường.

Bởi lẽ hoạt động tạo lập thị trường lành mạnh nên là định giá cho cả hai phía mua và bán, duy trì thanh khoản và ổn định giá tương đối trên thị trường. Trong mô hình này, lợi nhuận không cao, cần dựa vào các chương trình khuyến khích từ sàn giao dịch.

3. Những nhà tạo lập thị trường tiền mã hóa nào từng bị cơ quan quản lý khởi tố hoặc điều tra?

Sau đợt sụp đổ hàng loạt trong lĩnh vực tiền mã hóa năm 2022, các nhà tạo lập thị trường tiền mã hóa đã trở thành một trong những đối tượng điều tra trọng điểm của cơ quan quản lý. Tuy nhiên, sau khi Trump lên nắm quyền, môi trường quản lý được nới lỏng, một số vụ kiện dần được rút lại hoặc dàn xếp.

Jump Crypto là đơn vị đầu tiên bị cơ quan quản lý nhắm tới. Hồ sơ kiện tập thể tại Mỹ năm 2023 cho thấy trong sự kiện sụp đổ stablecoin Terra UST năm 2022, công ty con Tai Mo Shan Limited của Jump Crypto đã hợp tác với Terra nhằm操纵 giá UST, thu lợi gần 1,3 tỷ USD, vì vậy bị SEC khởi kiện về tội操纵 thị trường và hoạt động như một nhà môi giới chứng khoán chưa đăng ký. Tuy nhiên, đến tháng 12 năm 2024, Tai Mo Shan đồng ý nộp khoản tiền hòa giải 123 triệu USD cho SEC, gần đây còn đang mở rộng đội ngũ và phục hồi hoạt động mã hóa.

Ngoài cáo buộc từ SEC, ngày 20 tháng 6 năm 2024, theo báo cáo của tạp chí Fortune, CFTC cũng đang điều tra Jump Crypto, mặc dù CFTC chưa đưa ra cáo buộc chính thức. Khuyến nghị đọc: "Lịch sử tai tiếng, Jump phục hồi toàn diện hoạt động mã hóa trong tình thế khó xử".

Một nhà tạo lập thị trường lớn khác là Cumberland DRW cũng bị SEC cáo buộc hoạt động như nhà môi giới chứng khoán chưa đăng ký, và thu lợi bất hợp pháp hàng triệu USD thông qua giao dịch với các nhà đầu tư. Vụ kiện này gần đây cũng đã bị hủy bỏ.

So với hai nhà tạo lập thị trường lớn kể trên, vào tháng 10 năm 2024, SEC phối hợp với FBI và DOJ tiến hành cáo buộc quy mô lớn đối với mười tám cá nhân và tổ chức về hành vi gian lận và操纵 thị trường tiền mã hóa, khiến một số nhà tạo lập thị trường nổi lên, bao gồm Gotbit Consulting, ZM Quant Investment, CLS Globa. Những nhà tạo lập thị trường này chủ yếu bị cáo buộc làm thị trường cho các loại meme coin.

Bên cạnh các cáo buộc quản lý, DWF Labs — một nhà tạo lập thị trường tiền mã hóa rất năng động trong hai năm gần đây — đã bị CoinDesk, The Block và các phương tiện truyền thông khác nhiều lần vạch trần chi tiết hành vi操纵 thị trường.

Ví dụ, The Block cho biết lý do DWF có thể hợp tác với 35% trong số 1.000 token có vốn hóa lớn nhất thế giới trong vỏn vẹn 16 tháng lịch sử ngắn ngủi của mình là bởi DWF đã hứa với khách hàng về việc "thổi giá" ngay từ khi đàm phán. Chẳng hạn, ngay sau khi thành lập vào tháng 9 năm 2022, tài liệu quảng bá của DWF đề cập rất nhiều đến hành động giá. Trong mục có tên "Quản lý giá", DWF tuyên bố có thể phối hợp với đội ngũ marketing của khách hàng tiềm năng để giúp giá token phản ứng tích cực với các sự kiện liên quan — hay còn gọi là "phối hợp tin tốt để đẩy giá". Khuyến nghị đọc: "The Block phanh phui DWF Labs: Bí mật vận hành đằng sau 470 dự án đầu tư".

4. Những hành vi操纵 phổ biến của nhà tạo lập thị trường là gì?

Hành vi xấu của nhà tạo lập thị trường thường biểu hiện ở hai dạng: gây hại cho thị trường và gây hại cho bên phát triển dự án. Các hành vi操纵 phổ biến bao gồm:

-

Giao dịch rửa (Wash trading): Mua và bán tài sản đồng thời để tạo ra hoạt động giao dịch nhân tạo, nhằm tăng khối lượng giao dịch và thanh khoản.

-

Gian lận (Spoofing): Đặt lệnh mua hoặc bán lớn nhưng không có ý định thực hiện. Mục đích là đánh lừa các nhà giao dịch khác và ảnh hưởng đến giá tài sản.

-

Thổi giá rồi bán tháo (Pump and dump): Các kế hoạch này liên quan đến việc phối hợp với các bên tham gia thị trường khác, thông qua việc mua tích cực để nâng giá tài sản một cách nhân tạo. Sau đó, nhà tạo lập thị trường bán ra ở mức giá cao, dẫn đến giá giảm mạnh.

Các ví dụ về gây hại cho thị trường không hiếm. Ví dụ như Jump Crypto bị phạt 123 triệu USD vì hợp tác với Terra nhằm操纵 giá UST, hay Alameda Research - đơn vị góp phần làm sụp đổ thị trường tăng trưởng trước đó.

Chúng ta hãy xem thêm một ví dụ gây hại cho bên phát triển dự án:

Tháng 10 năm 2024, nhà phát triển game mã hóa Fracture Labs kiện Jump Trading, cáo buộc Jump đã sử dụng token DIO của trò chơi để thực hiện kế hoạch "thổi giá rồi bán tháo".

Theo đơn kiện, năm 2021 Fracture Labs đạt thỏa thuận với Jump, nhờ Jump hỗ trợ phát hành lần đầu token DIO trên sàn giao dịch Huobi (hiện là HTX). Fracture Labs đã cho Jump mượn 10 triệu DIO trị giá 500.000 USD, đồng thời gửi thêm 6 triệu token trị giá 300.000 USD cho HTX. Sau đó, giá token tăng vọt lên mức cao nhất 0,98 USD, lượng DIO mà Jump mượn trị giá tới 9,8 triệu USD; Jump sau đó đã bán hết toàn bộ số DIO này ở mức giá cao.

"Việc xả hàng ồ ạt" khiến DIO giảm xuống chỉ còn 0,005 USD. Jump sau đó mua lại 10 triệu DIO với giá thấp (khoảng 53.000 USD) và hoàn trả lại cho Fracture Labs, rồi chấm dứt thỏa thuận.

Trong sự việc này, mô hình hợp tác giữa Fracture Labs và Jump là mô hình Token loan (cho mượn token) phổ biến. Mặc dù mô hình này khá thông dụng, nhưng các trường hợp bên phát triển dự án bị "cắt cổ" không phải là hiếm.

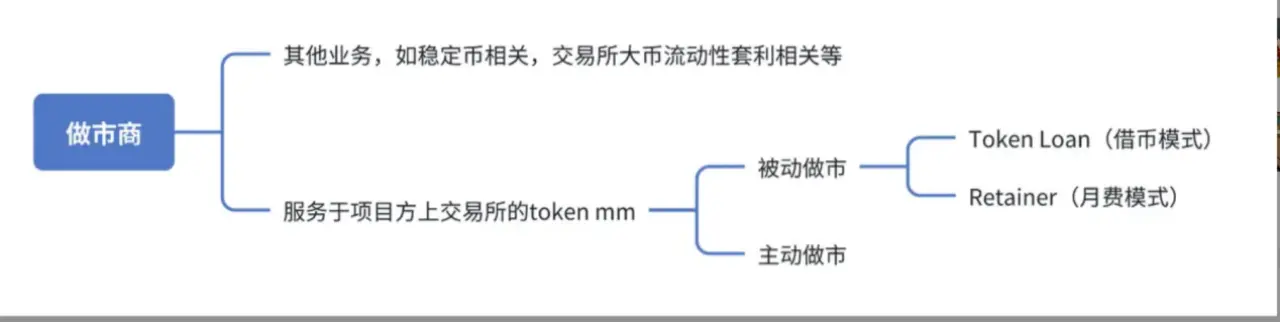

5. Các mô hình hợp tác giữa nhà tạo lập thị trường và bên phát triển dự án là gì?

Như đã đề cập ở trên, nhà tạo lập thị trường được chia thành chủ động và thụ động.

Nhà tạo lập thị trường chủ động thường không có quá nhiều tiêu chuẩn, Maxxx từng nhắc trên Twitter rằng điều khoản hợp tác rất đa dạng, liên quan đến việc cho mượn token, kết nối API, hỗ trợ vốn, chia sẻ lợi nhuận... Thậm chí có những "nhà cái chợ đen" không cần trao đổi với bên phát triển dự án, tự dùng vốn đi tích trữ, khi đã tích trữ đủ thì tự điều hành.

Vậy nhà tạo lập thị trường điều hành như thế nào? Sáng lập viên Guangwu của Canoe từng chia sẻ trong bài viết của mình về các cách phổ biến mà các tổ chức điều hành token.

-

Thứ nhất là kiểm soát hoàn toàn bằng lực mạnh (strong hand control), tức là chọn một mục tiêu để bắt đầu vận hành khi cơ bản dự án đã đạt yêu cầu (bên phát triển dự án có thể biết hoặc không biết, không quan trọng).

-

Giai đoạn một: Tích lũy ở mức giá thấp, đặc trưng điển hình là mua tích lũy liên tục ở giá thấp.

-

Giai đoạn hai: Giai đoạn đạt đồng thuận giữa các tổ chức tạo lập thị trường. Chỉ số chính ở giai đoạn này là khối lượng giao dịch, trước tiên đẩy giá lên một đoạn, sau đó trao đổi hàng hóa giữa các nhà tạo lập thị trường trong trạng thái dao động (hồi vốn, nâng cao hiệu suất sử dụng vốn, xây dựng mô hình quản lý rủi ro).

-

Giai đoạn ba: Cắt cổ nhà đầu tư nhỏ lẻ. Tiếp tục đẩy giá lên cao hơn, vừa xả hàng thu hồi vốn vừa thúc đẩy giá, một số tổ chức ở bước này thậm chí còn tự nguyện hỗ trợ bên phát triển dự án xây dựng cơ bản.

Thứ hai là tạo "neo giá trị" cho mục tiêu, thông qua các phương tiện như cho vay và phái sinh, nhanh chóng cải thiện chất lượng cơ bản của dự án về mặt vốn và khối lượng giao dịch. @octopuuus, cựu trưởng phòng giao dịch của FTX, từng đề cập trong mô hình cho vay, khi thế chấp FTT để vay BTC/ETH, thì giá trị neo của FTT chính là BTC và ETH; qua việc vay vòng và đòn bẩy, thậm chí có thể dùng BTC/ETH đã vay để đẩy giá FTT. Khuyến nghị đọc: "Chuyện xưa nhà cái điều hành: Mối quan hệ yêu - ghét giữa nhà tạo lập thị trường, bên phát triển dự án và sàn giao dịch".

Các dịch vụ của nhà tạo lập thị trường thụ động lành mạnh hơn thì tương đối tiêu chuẩn. Về mô hình dịch vụ, có hai hình thức chính: mô hình Token loan (cho mượn token) và mô hình phí theo tháng. Mô hình Token loan (cho mượn token) hiện là mô hình hợp tác phổ biến và được áp dụng rộng rãi nhất. Khuyến nghị đọc: "Tự sự của người trong nghề làm thị trường: Hướng dẫn tự cứu trong rừng rậm tối tăm dành cho các bên phát triển dự án".

Nguồn: Twitter của Maxxx

Trong mô hình Token loan, bên phát triển dự án cần cho nhà tạo lập thị trường mượn một tỷ lệ nhất định token để làm thị trường.

Khi dịch vụ kết thúc, bên phát triển dự án sẽ nhận lại token, nhưng sẽ thanh toán theo giá trị quyền chọn đã thỏa thuận trước (giá trị quyền chọn là giá trị kinh tế của hợp đồng quyền chọn tại một thời điểm cụ thể). Ví dụ, nếu mượn 100wU token, giá trị quyền chọn chiếm 3% tài sản cho mượn, khi hoàn trả, bên phát triển dự án có thể kiếm được lợi nhuận hợp tác là 3wU — đây cũng là nguồn thu nhập chính của nhà tạo lập thị trường.

Lợi ích khi bên phát triển dự án chọn mô hình Token Loan là tận dụng năng lực chuyên môn của nhà tạo lập thị trường để nhanh chóng thiết lập thanh khoản, tránh rủi ro tự vận hành.

Mô hình phí theo tháng dễ hiểu hơn: bên phát triển dự án không cho nhà tạo lập thị trường mượn token, nhà tạo lập thị trường làm thị trường thông qua kết nối API, bên phát triển dự án không lo ngại nhà tạo lập thị trường làm điều xấu, nhưng phải tự chịu lãi/lỗ trong quá trình đặt lệnh. Đồng thời, bên phát triển dự án cần trả phí dịch vụ hàng tháng.

6. Cạnh tranh giữa các nhà tạo lập thị trường gay gắt đến mức nào mà đến cả VC cũng muốn tự xây đội làm thị trường?

Maxxx từng đề cập trên Twitter rằng không chỉ các nhà tạo lập thị trường ngày càng cạnh tranh khốc liệt, mà nhiều VC, bên phát triển dự án cũng tự thành lập đội làm thị trường tạm thời, một số đội thậm chí không có năng lực giao dịch cơ bản, nhưng cứ lấy token trước đã, dù sao cuối cùng cũng sẽ về 0, không sợ không thể thanh toán.

Lý do rất rõ ràng: trong bối cảnh giá coin trở thành "sản phẩm duy nhất" của phần lớn dự án, thanh khoản ngay từ lúc mở giao dịch là phần có giá trị nhất.

Ví dụ, trước đây VC dù nhận được token sớm, nhưng vẫn phải chờ bên phát triển dự án mở giao dịch, rồi giải ngân theo từng bước quy định; còn nhà tạo lập thị trường có thể giải ngân ngay từ lúc mở giao dịch, không gian vận hành cực kỳ rộng lớn.

7. Vì sao các nhà tạo lập thị trường tiền mã hóa đều xuống tiền đầu tư?

Theo góc nhìn từ một chuyên gia trong ngành, các dự án tốt thường được các nhà tạo lập thị trường vây quanh; thông qua đầu tư, họ có thể tiếp cận bên phát triển dự án từ giai đoạn sớm, sau khi đầu tư cũng có thể chính đáng theo dõi tiến độ dự án, nắm bắt các dự án trọng điểm và các mốc then chốt, giành lợi thế trong việc làm thị trường.

Đối với bên phát triển dự án, ngoài việc nhận được tiền thật, họ còn cảm thấy an toàn phần nào khi trở thành cộng đồng lợi ích với nhà tạo lập thị trường. Trong giai đoạn niêm yết, nhà tạo lập thị trường thực sự có thể hỗ trợ rất nhiều. Sàn giao dịch vốn đã có những yêu cầu nhất định về nhà tạo lập thị trường đối với các dự án niêm yết.

Nhưng điều này cũng không hoàn toàn tốt. Ngay cả khi đã đầu tư, nhà tạo lập thị trường cũng không chắc sẽ luôn hành động vì lợi ích chung của cả hai bên.

Hơn nữa, khoản "đầu tư" của nhà tạo lập thị trường cũng không nhất thiết là đầu tư thật. Trong bài điều tra về DWF, The Block cho biết nhiều người trong ngành cho rằng các khoản đầu tư hàng triệu USD của DWF vào các startup mã hóa thực ra phù hợp hơn với tên gọi "giao dịch OTC". Những giao dịch OTC này cho phép các startup chuyển token của họ thành stablecoin, chứ không phải DWF trước tiên rót tiền mặt, sau đó DWF mới chuyển token sang sàn giao dịch.

Những động thái đầu tư của một số nhà tạo lập thị trường từng trở thành tín hiệu "đẩy giá" trong mắt các nhà đầu tư thông thường.

Ngoài đầu tư, để hợp tác với bên phát triển dự án, các nhà tạo lập thị trường mã hóa còn cung cấp các nguồn lực hỗ trợ khác.

Ví dụ như hỗ trợ thanh khoản: nếu là một dự án DeFi, nhà tạo lập thị trường cũng có thể cam kết hỗ trợ thanh khoản cho dự án.

Cũng như kết nối tài nguyên như VC, sàn giao dịch... Ví dụ như giới thiệu thêm các nhà đầu tư VC, hỗ trợ bên phát triển dự án xử lý mối quan hệ với sàn giao dịch. Đặc biệt ở thị trường Hàn Quốc – nơi có sức mua mạnh, một số nhà tạo lập thị trường có thể cung cấp "kế hoạch thanh khoản toàn diện".

8. Vì sao bên phát triển dự án thường chọn nhiều nhà tạo lập thị trường?

Sau khi hiểu được "không nên để tất cả trứng vào một giỏ", bên phát triển dự án thường chọn từ ba đến bốn nhà tạo lập thị trường, phân tán thanh khoản mở giao dịch trên tay các nhà tạo lập thị trường, giảm rủi ro bị làm điều xấu.

Nhưng "ba thầy không có nước uống", cách này cũng tiềm ẩn rủi ro, theo một chuyên gia trong ngành: một số nhà tạo lập thị trường có thể buông xuôi, không làm gì cả; trong bối cảnh bên phát triển dự án khó giám sát hành vi làm thị trường, việc giám sát và truy cứu trách nhiệm cũng rất khó khăn.

9. Liệu nhà tạo lập thị trường có thực sự có khả năng gây hại lớn đến vậy?

Một nghiên cứu của Forbes năm 2022 trên 157 sàn giao dịch tiền mã hóa cho thấy, trong toàn bộ khối lượng giao dịch Bitcoin được báo cáo, hơn một nửa là giao dịch giả mạo hoặc giao dịch rửa phi kinh tế.

Ngay từ năm 2019, một bản bạch thư do Bitwise Asset Management nộp cho SEC Mỹ chỉ ra rằng, trong 83 sàn giao dịch mã hóa được phân tích lúc đó, 95% khối lượng giao dịch Bitcoin là giả mạo hoặc phi kinh tế. Phát hiện này đã làm dấy lên sự quan tâm sâu rộng của ngành đối với hành vi của các nhà tạo lập thị trường.

Nhà tạo lập thị trường có thể không phải là thủ phạm gốc rễ, nhưng chắc chắn là công cụ thực hiện chính.

Là nhà cung cấp dịch vụ, nhà tạo lập thị trường nhiều hơn cả là "chiếc súng", là "công cụ". Nhu cầu từ sàn giao dịch và bên phát triển dự án mới là điểm khởi đầu.

Trong thị trường tăng giá, toàn bộ hệ thống phối hợp tạo ra lợi nhuận khổng lồ, do đó các bên liên quan có thể duy trì ít nhất là vẻ ngoài hài hòa. Nhưng trong thị trường giảm giá, chuỗi này lại đẩy nhanh khủng hoảng thanh khoản, kịch bản "lật mặt" và đổ lỗi cho nhau lại diễn ra.

Nhà tạo lập thị trường cũng không hoàn toàn là "kẻ gánh tội" cho tình trạng cạn kiệt thanh khoản. Tình trạng khó khăn hiện tại của thị trường mã hóa không hoàn toàn do nhà tạo lập thị trường gây ra. Dù họ là người trực tiếp tạo ra "sự thịnh vượng giả tạo", nhưng trong chuỗi lợi ích đầy đủ còn có các bên phát triển dự án, VC, KOL, các studio "farm" (lợi nhuận ngắn hạn)...

10. Vì sao khó ràng buộc hành vi xấu của nhà tạo lập thị trường?

Thiếu hụt quản lý thực sự là nguyên nhân cốt lõi khiến nhà tạo lập thị trường có thể hành động xấu, nhưng việc các đối tác giao dịch như bên phát triển dự án, sàn giao dịch không thể tạo ra sự ràng buộc hiệu quả cũng là yếu tố quan trọng.

Do hành vi của nhà tạo lập thị trường rất kín đáo, trong ngành vẫn chưa hình thành tiêu chuẩn và quy tắc thống nhất, rõ ràng. Bản thân bên phát triển dự án cũng khó giám sát và ràng buộc hoạt động của nhà tạo lập thị trường; một khi xảy ra hành vi xấu, phần lớn thời gian bên phát triển dự án chỉ có thể truy cứu trách nhiệm sau sự việc, nhưng việc truy cứu này cũng rất yếu ớt.

Theo một chuyên gia trong ngành, ngoài làm thị trường trên chuỗi, hiện nay chỉ có các sàn giao dịch tập trung mới có thể giám sát hành vi của nhà tạo lập thị trường. Mặc dù nhà tạo lập thị trường thường thỏa thuận với bên phát triển dự án về phương thức giám sát. Nhưng một khi đã chuyển token cho bên thứ ba, thì phải đặc biệt dựa vào uy tín và chuẩn mực đạo đức của họ.

Tất nhiên, bên phát triển dự án cũng có thể chọn mô hình phí theo tháng của nhà tạo lập thị trường. Mô hình này thường là hợp đồng ngắn hạn (thanh toán theo tháng), bên phát triển dự án có thể linh hoạt điều chỉnh đối tác hoặc chiến lược dựa trên hiệu suất thị trường, tránh bị ràng buộc lâu dài với nhà tạo lập thị trường không đáng tin cậy. Bên phát triển dự án cũng có thể thương lượng đưa các KPI (ví dụ: khối lượng giao dịch tối thiểu hàng ngày, giới hạn chênh lệch giá tối đa) vào hợp đồng phí theo tháng để đảm bảo chất lượng dịch vụ. Tuy nhiên, nhược điểm của mô hình này là bên phát triển dự án chuyển rủi ro vốn dĩ phân bổ cho nhà tạo lập thị trường trở lại chính mình, phải tự chịu thua lỗ.

Hơn nữa, dù bên phát triển dự án có thể thỏa thuận các chi tiết truy cứu trách nhiệm sau vi phạm trong điều khoản hợp đồng, nhưng việc xác định thế nào là "vi phạm" cũng rất khó. Bên phát triển dự án cần đưa ra bằng chứng đầy đủ để chứng minh vi phạm, nhưng ngay cả khi có ghi chép giao dịch, việc chứng minh "quan hệ nhân quả" (hành vi của nhà tạo lập thị trường trực tiếp dẫn đến sụp đổ giá) đòi hỏi phân tích dữ liệu khổng lồ, tốn kém và mất thời gian trong kiện tụng pháp lý. Nhà tạo lập thị trường vẫn có thể biện minh rằng biến động thị trường là do các yếu tố bên ngoài (như sự kiện kinh tế vĩ mô hoặc hoảng loạn của nhà đầu tư).

Toàn bộ quá trình liên quan đến các đối tác giao dịch khác nhau như sàn giao dịch, bên phát triển dự án, nhà tạo lập thị trường, hành vi của nhà tạo lập thị trường khó có thể minh bạch 100% với bên phát triển dự án và thị trường.

Hơn nữa, do đặc tính hợp tác cùng tồn tại giữa sàn giao dịch tập trung và nhà tạo lập thị trường, sàn giao dịch khó có thể triệt hạ hoàn toàn những đơn vị tạo ra lợi ích lớn nhất cho mình. Do đó, trong các sự kiện GPS, SHELL, việc Binance cuối cùng chọn đóng băng tài khoản của các nhà tạo lập thị trường bán tháo liên quan đến sự kiện GPS và công bố chi tiết bằng chứng, hành vi xấu, có ý nghĩa tiên phong rất lớn. Việc chủ động công bố bằng chứng và hành động, về một mức độ nào đó, là phản ứng tích cực trước áp lực quản lý, đồng thời cũng thể hiện tính tự giác trong ngành. Điều này có thể thúc đẩy các sàn giao dịch khác noi theo, tạo nên xu hướng mới về bảo vệ người dùng trong ngành.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News