Sách Khải huyền tiền mã hóa năm 2025: Tăng trưởng theo luật lũy thừa, câu chuyện do nhà đầu tư nhỏ lẻ dẫn dắt và suy nghĩ vĩ mô

Tuyển chọn TechFlowTuyển chọn TechFlow

Sách Khải huyền tiền mã hóa năm 2025: Tăng trưởng theo luật lũy thừa, câu chuyện do nhà đầu tư nhỏ lẻ dẫn dắt và suy nghĩ vĩ mô

Thị trường tiền mã hóa hiện tại đang hạ nhiệt sau giai đoạn hưng phấn, sự thống trị của các nhà đầu tư bán lẻ làm gia tăng biến động, tuy nhiên đợt điều chỉnh thị trường có thể mở ra cơ hội cho đầu tư dài hạn và các câu chuyện mới.

Tác giả: Michael Dempsey

Biên dịch: Bachkhoi Blockchain

Hiện tại, thị trường tiền mã hóa đang ở một giai đoạn thú vị. Chúng ta mới chỉ cách đỉnh điểm của cơn sốt thị trường 8-12 tuần, nhưng tin tức liên tục cho thấy chính phủ – đối tượng từng bị cộng đồng tiền mã hóa phàn nàn nhiều nhất – nay lại đang chọn ôm lấy loại tài sản và công nghệ này. Tuy nhiên, bất chấp điều đó, tâm lý thị trường lại chìm vào một trạng thái u ám mà tôi đã lâu rồi chưa từng thấy.

Câu nói đùa trước đây "devs, hãy làm gì đó đi" giờ đây nghe có vẻ vô nghĩa. Bởi vì “những nhà phát triển” thực ra đã hành động – họ lựa chọn trao tự do cho thị trường, gỡ bỏ hàng loạt hạn chế và các cuộc tấn công lên lĩnh vực mã hóa. Vì vậy, tương lai của ngành công nghiệp này, nói thẳng ra, hiện giờ hoàn toàn phụ thuộc vào chính chúng ta.

Vậy rốt cuộc chuyện gì đang xảy ra? Không ai dám khẳng định chắc chắn, nhưng đây là một vài suy nghĩ buổi sáng của tôi.

1. Bối cảnh vĩ mô

Tôi sẽ không đi sâu vào việc tóm tắt diễn biến thị trường mã hóa trong vài tháng qua, nhưng điều tôi muốn nói là thật sự rất thú vị khi quan sát tâm lý thị trường dao động, thay đổi và dần dịu đi dưới tác động từ tổng thống và các yếu tố ảnh hưởng đến thị trường.

https://x.com/mhdempsey/status/1878788617004548287

Năm 2024, nhiều người đã kiếm được tiền nhờ vào cái gọi là "giao dịch Trump" – cụ thể là đặt cược rằng thị trường đã đánh giá thấp khả năng ông Trump chiến thắng và những thay đổi chính sách tiếp theo. Tuy nhiên, hiện tại rõ ràng là cả trên bình diện thị trường trung hạn lẫn ngắn hạn trong lĩnh vực mã hóa, "giao dịch Trump" đã bị mua quá mức. Việc Trump đắc cử (và vài tuần sau đó) có lẽ là một ví dụ điển hình cho hiện tượng "tin tốt ra là bán" (buy the rumor, sell the news), bởi Bitcoin đã tăng vọt từ vùng 70.000 USD lên 106.000 USD sau chiến thắng của ông, rồi thị trường bước vào giai đoạn điều chỉnh. Như thường lệ trong thị trường mã hóa, toàn bộ thị trường một lần nữa đã chạy quá nhanh so với thực tế.

Tôi sẽ không bàn sâu về xu hướng thị trường ở đây, nhưng tôi khuyến nghị mọi người nên theo dõi Smac và đọc những bài viết gần đây của anh ấy về biến động và các chủ đề liên quan. Nhìn từ góc độ trung hạn, tôi có thể hơi bi quan hơn một chút so với Smac, nhưng có lẽ anh ấy thông minh hơn tôi, nên hãy tự mình xem xét quan điểm của anh ấy.

Bây giờ, hãy nói về một vài điều không hoàn toàn liên quan đến giá cả.

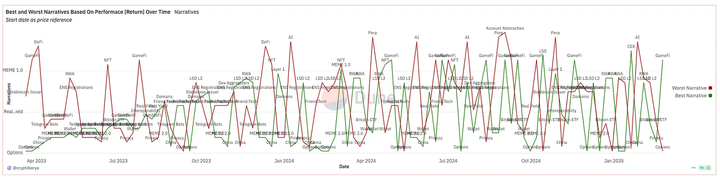

2. Đừng tiếp tục giao phó câu chuyện thị trường cho các nhà đầu tư nhỏ lẻ

Bảng điều khiển Dune về câu chuyện thị trường mã hóa

Nghe có vẻ kỳ lạ, nhưng tôi cho rằng thị trường mã hóa về cơ bản đã giao phó hoạt động đầu cơ và xây dựng câu chuyện cho những người tham gia nhỏ nhất (nhà đầu tư cá nhân) và những người đứng ở rìa ngoài cùng của đường cong rủi ro. Điều này tạo ra một phản ứng dây chuyền, khiến những nhà đầu cơ non nớt, dễ bị lừa đảo lại trở thành những người dẫn dắt câu chuyện thị trường – những câu chuyện này lan truyền trong các phòng echo chamber của ngành mã hóa (Crypto Twitter, nhóm chat trader, sự khác biệt giữa thị trường châu Âu - Mỹ và châu Á...), và cuối cùng mới đến lượt các tổ chức tham gia. Một phần các tổ chức thậm chí còn phân tích đầu tư giống hệt như nhà đầu tư nhỏ lẻ, làm trầm trọng thêm hiện tượng này.

Những câu chuyện này thúc đẩy biến động giá mạnh mẽ và hấp thụ lượng lớn vốn, đặc biệt trong bối cảnh thiếu vắng nhà đầu tư mới tham gia thị trường. Vòng luân chuyển vốn gần như tính theo tuần, các token tăng vọt rồi sụp đổ hơn 80%. Động lực thị trường kiểu này vừa không hỗ trợ được đầu tư dài hạn, cũng không thu hút được dòng vốn mới vào thị trường mã hóa (ngoại trừ BTC), càng không thúc đẩy được việc xây dựng ngành bền vững.

Theo tôi, điều thực sự cần làm là các dự án phải suy nghĩ mang tính định hướng hơn về cách định vị sản phẩm của mình trong lĩnh vực mã hóa. Nói cách khác, các dự án nên chủ động tạo ra câu chuyện mới, chứ không phải bị động chạy theo các câu chuyện đã có.

Có người có thể cho rằng điều duy nhất quan trọng trong thị trường mã hóa là “đánh bạc” – đổi sang một token khác với hy vọng kiếm được nhiều tiền hơn. Nhưng ngay cả trong khuôn khổ đó, vẫn có thể xây dựng những câu chuyện khác nhau xoay quanh logic cốt lõi này.

Thông thường, các dự án lớn (L1 và L2) đều chạy theo một số câu chuyện thị trường nhất định, với hy vọng tăng TVL ngắn hạn để dẫn tới tăng trưởng dài hạn. Tuy nhiên, vấn đề nằm ở chỗ tốc độ điều chỉnh của các dự án lớn chậm hơn nhiều so với các dự án nhỏ, nên khi họ cuối cùng chuyển hướng theo một câu chuyện nào đó, thì câu chuyện ấy thường đã chết. Chúng ta vừa chứng kiến ví dụ về câu chuyện AI, khi TAO đã chiếm giữ phần lớn giá trị từ sớm và thành công định hình câu chuyện này, trong khi các dự án nhỏ kiểu “GPT đóng vỏ” (GPT wrappers) xuất hiện sau lại làm suy yếu ảnh hưởng của câu chuyện đó.

Chúng ta cũng thấy tình trạng tương tự ở các khái niệm "X + mã hóa" khác, ví dụ:

-

NFT (nghệ thuật + mã hóa)

-

DAO đầu tư (quỹ đầu tư + mã hóa)

-

RWA (tài chính truyền thống + mã hóa)

-

OHM (kẻ ngốc + mã hóa)

Gần đây, chúng ta chứng kiến sự nổi lên quy mô lớn của Memecoin (đầu cơ "văn hóa" + mã hóa, hay còn gọi là metagame về câu chuyện + mã hóa). Trong tương lai, chúng ta rất có thể sẽ tiếp tục chứng kiến những chu kỳ tương tự.

Tất cả các dự án mã hóa cuối cùng đều mong muốn xây dựng một nhóm người dùng cốt lõi (thường gọi là "cộng đồng"), nhóm này đồng thuận cả về mặt ý thức hệ lẫn lợi ích kinh tế với dự án. Trên cơ sở này, nếu bạn đang xây dựng một dự án, mục tiêu của bạn nên là từ sớm tạo ra một "cơ quan tuyên truyền" có khả năng lan tỏa câu chuyện. Với tư cách là một tổ chức, quỹ, hay một nhóm nhỏ có nguồn lực và ảnh hưởng vượt xa nhà đầu tư nhỏ lẻ (bởi bạn đã phát hành token hoặc gọi vốn), nhiệm vụ của bạn là tạo ra một câu chuyện mà bạn thực sự tin tưởng, và quảng bá ra thị trường lý do tại sao câu chuyện này quan trọng, và tại sao dự án của bạn có thể dẫn dắt nó. Thay vì cố gắng tranh giành một phần trong câu chuyện đã được thị trường công nhận. Cạnh tranh là trò chơi của kẻ thua, và tranh đoạt một câu chuyện đã tồn tại càng khó khăn hơn.

Hãy đặt cược vào tương lai mà bạn tin tưởng, và trở thành "giao thức điểm phối hợp" (Schelling Point Protocol) cho tương lai đó.

3. Luật phân bố lũy thừa và tăng trưởng kép (Power Law & Compounders)

Là một nhà đầu tư hoạt động từ vốn mạo hiểm đến thị trường mã hóa rồi đến cổ phiếu thị trường công khai, tôi nhận thấy sự khác biệt rất lớn về sự đồng thuận giữa các thị trường. Nhiều người thích so sánh thị trường công khai với thị trường mã hóa, nhưng có một hiểu lầm cốt lõi – thực tế lại tiết lộ đúng vấn đề hiện nay của thị trường mã hóa – cũng là lý do tại sao một số người (có thể chỉ mình tôi) cảm thấy thất vọng.

Trong khoảng 5 đến 15 năm qua, các nhà đầu tư thị trường công khai dần "khám phá ra" khái niệm tăng trưởng kép dài hạn (compounding ROI) ở cấp độ doanh nghiệp, đặc biệt là các công ty lớn có thể trở nên lớn hơn bất kỳ ai từng tưởng tượng, tích lũy giá trị vượt xa nhận thức thị trường. Những công ty này thường có một số đặc điểm như tận dụng tốt các làn sóng công nghệ mới và có tầm nhìn rộng ngay từ đầu. Logic đầu tư này hàm ý rằng, thay vì đầu tư vào những công ty biến động mạnh, có thể tăng vọt nhưng cũng có thể giảm 80% trở lên, thì đầu tư vào những công ty chất lượng có tăng trưởng ổn định dài hạn, với mức giảm giá tương đối kiểm soát được, là lựa chọn tối ưu hơn.

Trong thị trường công khai, xu hướng này khiến việc tồn tại của các quỹ phòng hộ trở nên khó khăn hơn. "Mag7" (Microsoft, Apple, Google, Amazon, Meta, Tesla, Nvidia) cùng một số công ty có đặc tính tăng trưởng kép đã tạo ra động lực tăng trưởng khổng lồ trong các chỉ số cốt lõi, khiến các quỹ phòng hộ nếu không chịu rủi ro cao thì khó lòng vượt trội hơn thị trường. Do đó, nhiều nhà quản lý quỹ bắt đầu chuyển sang chiến lược tập trung đầu tư dài hạn, thường phân bổ một tỷ lệ nhất định vào cổ phiếu Mag7, đồng thời tuyên bố có thể đạt mức giảm giá nhỏ trong các năm đại suy thoái như 2022 (nhưng thực tế là nhiều nhà quản lý vẫn đầu tư vào các cổ phiếu công nghệ mang tính đầu cơ và cuối cùng bị thị trường đào thải).

1) Khó khăn của tăng trưởng kép trong thị trường mã hóa

Các quỹ phòng hộ mã hóa cũng đối mặt với thử thách tương tự, đặc biệt là với Bitcoin. Bitcoin (theo tôi) có tỷ lệ rủi ro/lợi nhuận cực kỳ hấp dẫn, đồng thời xuyên suốt nhiều câu chuyện cốt lõi như "tiền tệ mới", "tài sản chống lạm phát", "chỉ số thị trường mã hóa". Bitcoin thường trở thành chỉ số chuẩn cho mọi chiến lược tài sản mã hóa thanh khoản. Giống như các quỹ phòng hộ thị trường công khai, nhiều quỹ mã hóa thể hiện hiệu suất tốt trong chu kỳ tăng giá, nhưng về bản chất lại phụ thuộc vào chiến lược long đòn bẩy, dẫn đến giảm giá thảm hại khi thị trường đi xuống, và hiệu suất trong các năm né tránh rủi ro thậm chí còn thua xa Bitcoin, cuối cùng là hiệu suất dài hạn kém hơn chỉ số thị trường.

Trong thị trường mã hóa, trước đây gần như không có tài sản thực sự nào mang tính "tăng trưởng kép", ngoại trừ các blockchain L1 như ETH và SOL. Bởi vì các dự án hạ tầng dễ dàng đạt được tăng trưởng dài hạn khi mở rộng ngang. Tuy nhiên, hiện nay một số nhóm đang cố gắng phá vỡ giới hạn này, nhưng vẫn còn một câu hỏi bỏ ngỏ: liệu mô hình kinh tế token hiện tại có đủ để hỗ trợ mục tiêu này? Hay nói cách khác, để thực sự xây dựng một dự án có đặc tính tăng trưởng kép, liệu có nên bắt đầu bằng cách xây dựng một công ty từ con số không, thay vì phát hành token quá sớm? (Đây cũng có thể là lý do quan trọng tại sao các dự án không nên phát hành token quá sớm.)

2) Tương lai của các dự án tăng trưởng kép

Chúng tôi đã dành nhiều thời gian suy ngẫm về điều này, nhưng dù thế nào đi nữa, chúng tôi tin rằng động lực thị trường này sẽ thay đổi trong lĩnh vực mã hóa. Một số nhà sáng lập đang bắt đầu coi dự án của mình như một tài sản tiềm năng tăng trưởng kép, với tầm nhìn chiến lược rộng hơn so với các chu kỳ thị trường trước. Sự chuyển đổi này hứa hẹn sẽ mang lại nhiều lý trí hơn cho thị trường mã hóa, đồng thời thiết lập một bộ chuẩn mực cốt lõi. Hiện tại, thị trường mã hóa thiếu một nhóm tài sản có lợi suất đã điều chỉnh theo rủi ro (risk-adjusted return) tốt, điều này buộc các nhà tham gia phải lựa chọn giữa việc đầu cơ vào các đồng tiền rác (shitcoining) và luân chuyển vốn liên tục. Nếu các dự án tăng trưởng kép thực sự xuất hiện, logic đầu tư thị trường có thể sẽ thay đổi theo.

4. Kết luận

Khi Bitcoin và toàn bộ thị trường từ từ giảm từ mức khoảng 95.000 USD xuống 80.000 USD, tôi đang suy ngẫm về cách xây dựng giá trị bền vững trong lĩnh vực mã hóa – một quan điểm lý tưởng, thậm chí mang màu sắc utopia, chứa đựng chút mỉa mai. Đợt điều chỉnh này là một trong những lần bán tháo có tổ chức nhất mà tôi từng thấy gần đây. Tuy nhiên, khi bạn chứng kiến toàn ngành rút lui khỏi "niềm tin", tôi cho rằng đây chính là cơ hội để xây dựng một khung đầu tư hoàn toàn mới, định hình những câu chuyện mới, và xác lập góc nhìn cơ bản độc đáo giữa đống đổ nát sau khi thị trường gột rửa những nhà đầu tư thiếu niềm tin.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News