Thời đại lật ngược thế cờ của nhà đầu tư nhỏ lẻ

Tuyển chọn TechFlowTuyển chọn TechFlow

Thời đại lật ngược thế cờ của nhà đầu tư nhỏ lẻ

Các nhà đầu tư nhỏ lẻ có thể thực sự thông minh hơn, kỷ luật hơn và được tiếp cận thông tin đầy đủ hơn so với các thế hệ trước; nhưng cũng có thể họ chỉ đơn thuần là những người hưởng lợi từ thị trường tăng trưởng mạnh khi gần như tất cả các tài sản đều tăng giá.

Bài viết: Thejaswini M A

Biên dịch: Saoirse, Foresight News

Năm 1979, Ngân hàng Republic National đã đưa ra một lựa chọn cho khách hàng của mình: gửi 1.475 USD trong thời hạn 3,5 năm sẽ nhận được một chiếc TV màu 17 inch; nếu gửi cùng số tiền đó nhưng kéo dài thời gian gửi đến 5,5 năm thì sẽ nhận được TV 25 inch. Muốn có ưu đãi hấp dẫn hơn? Chỉ cần gửi 950 USD trong 5,5 năm sẽ nhận được một hệ thống âm thanh tích hợp đèn disco.

Hình thức "hấp dẫn tiền gửi bằng vật phẩm" này bắt nguồn từ quy định ngân hàng thời Đại suy thoái cấm việc cạnh tranh lãi suất. Năm 1933, Điều khoản Q – một phần của Đạo luật Ngân hàng – chính thức có hiệu lực, cấm các ngân hàng trả lãi cho tài khoản séc và đặt trần lãi suất cho tài khoản tiết kiệm. Khi đó, các quỹ thị trường tiền tệ đã có thể mang lại lợi nhuận cao hơn, còn ngân hàng thì chỉ biết dùng cách tặng lò nướng bánh mì, tivi... để thu hút khách hàng, chứ không thể cạnh tranh bằng “lợi tức thực tế”.

Ngành ngân hàng gọi những nhà đầu tư vào quỹ thị trường tiền tệ là "tiền thông minh", còn xem khách hàng gửi tiết kiệm của họ là "tiền ngốc nghếch" — theo họ, những người này hoàn toàn không biết rằng họ có thể kiếm được lợi nhuận cao hơn ở các kênh khác. Phố Wall hào hứng tiếp nhận cách gọi này, dùng cụm "tiền ngốc nghếch" để mô tả tất cả những nhà đầu tư "mua cao bán thấp, đuổi đỉnh bỏ đáy, ra quyết định theo cảm xúc".

Năm mươi năm sau, "tiền ngốc nghếch" từng bị chế giễu ngày nào cuối cùng cũng đã mỉm cười chiến thắng.

Khái niệm "tiền ngốc nghếch" ăn sâu vào hệ thống nhận thức đầu tư của Phố Wall. Các nhà đầu tư chuyên nghiệp, các quản lý quỹ phòng hộ và các nhà giao dịch tổ chức luôn tự xem mình là "tiền thông minh" — họ coi mình là "những tay chơi sành sỏi", có thể nhìn thấu nhiễu loạn thị trường và đưa ra quyết định lý trí khi các nhà đầu tư cá nhân hoảng loạn.

Trước đây, hành vi của các nhà đầu tư cá nhân dường như xác nhận điều này: trong thời kỳ bong bóng Internet, các nhà giao dịch ngắn hạn thế chấp nhà cửa để mua cổ phiếu công nghệ tại đỉnh điểm; trong khủng hoảng tài chính 2008, các nhà đầu tư cá nhân lại vội vã rút khỏi thị trường khi chạm đáy, hoàn toàn bỏ lỡ đà phục hồi sau đó.

Lúc ấy quy luật rất rõ ràng: giới chuyên môn "mua thấp bán cao", còn nhà đầu tư cá nhân thì "mua cao bán thấp". Nghiên cứu học thuật cũng xác nhận sự lệch lạc hành vi này, các quản lý quỹ chuyên nghiệp thậm chí còn lấy đó làm bằng chứng cho "kỹ năng vượt trội", để biện minh cho việc thu phí quản lý cao ngất.

Tại sao mọi thứ lại thay đổi như hôm nay? Câu trả lời nằm ở ba khía cạnh: khả năng tiếp cận đầu tư, giáo dục nhà đầu tư và tối ưu hóa công cụ.

Thời đại mới của nhà đầu tư cá nhân

Dữ liệu hiện nay kể một câu chuyện hoàn toàn khác biệt. Tháng 4 năm 2025, Tổng thống Mỹ Donald Trump tuyên bố tăng thuế quan, khiến thị trường bị bán tháo 6.000 tỷ USD trong hai phiên giao dịch — ngay lúc các nhà đầu tư chuyên nghiệp đồng loạt bán cổ phiếu, các nhà đầu tư cá nhân lại coi đây là "cơ hội mua tuyệt vời".

Trong suốt giai đoạn thị trường biến động, các nhà đầu tư cá nhân đã mua cổ phiếu với tốc độ kỷ lục: kể từ ngày 8 tháng 4, họ đã rót ròng 50 tỷ USD vào thị trường chứng khoán Mỹ, thu về lợi nhuận khoảng 15%. Trong thời gian này, khách hàng cá nhân của Bank of America duy trì trạng thái "ròng mua" liên tục 22 tuần, chuỗi dài nhất kể từ khi cơ quan này bắt đầu ghi nhận dữ liệu vào năm 2008.

Đồng thời, các quỹ phòng hộ và các chiến lược giao dịch hệ thống lại duy trì mức phơi nhiễm cổ phiếu ở mức "phân vị thấp nhất 12%", hoàn toàn bỏ lỡ đợt phục hồi sau đó.

Các diễn biến tương tự cũng từng xảy ra trong biến động thị trường năm 2024. Dữ liệu từ JPMorgan Chase cho thấy, đà tăng trưởng thị trường vào cuối tháng 4 chủ yếu do nhà đầu tư cá nhân thúc đẩy; từ ngày 28 đến 29 tháng 4, tỷ trọng giao dịch của nhà đầu tư cá nhân đạt 36%, mức cao kỷ lục mọi thời đại.

Steve Quirk của Robinhood mô tả sự thay đổi này như sau: "Hiện nay, mỗi mã IPO trên thị trường đều được đặt mua vượt mức chào bán trên nền tảng của chúng tôi. Nhu cầu từ nhà đầu tư cá nhân luôn lớn hơn cung, và các bên phát hành cũng rất sẵn lòng để 'người hâm mộ thương hiệu' được phân bổ cổ phiếu."

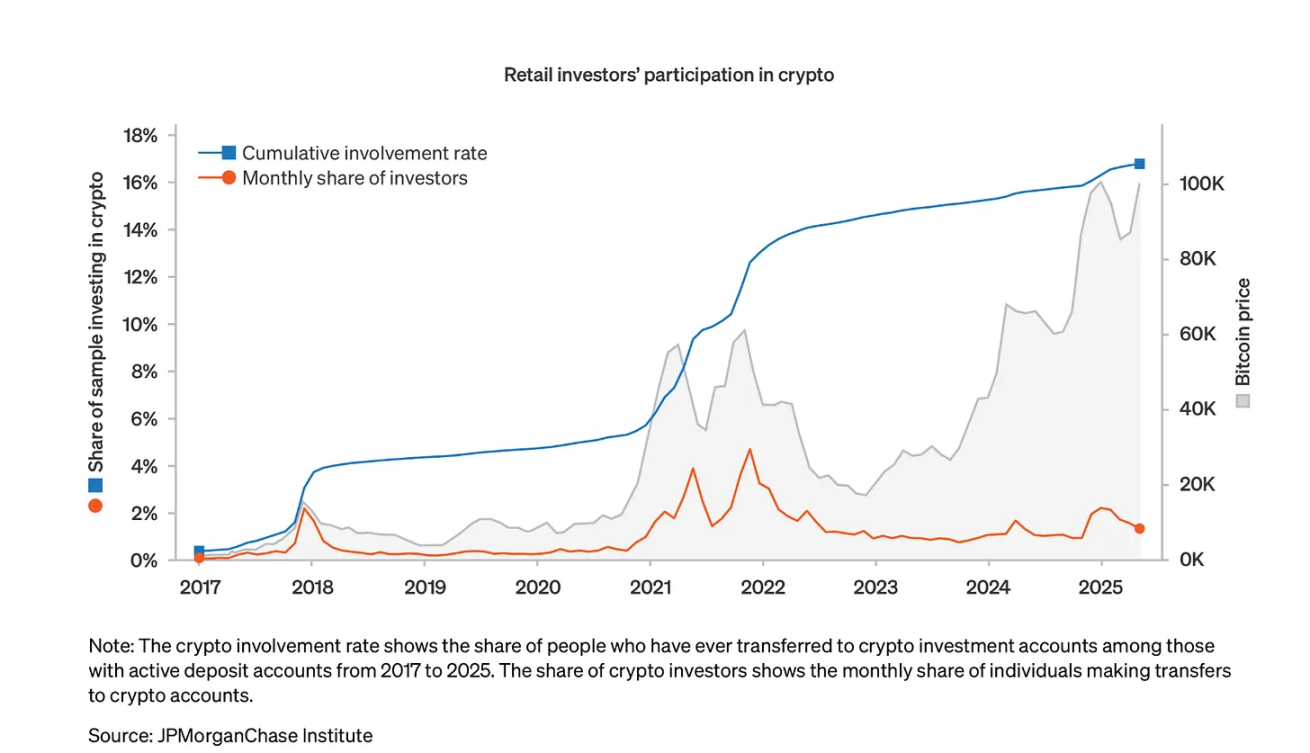

Trong lĩnh vực tiền mã hóa, hành vi của nhà đầu tư cá nhân cũng đang chuyển từ định kiến "đu đỉnh bỏ đáy" sang mô hình trưởng thành hơn là "bắt đúng thời điểm thị trường". Dữ liệu từ JPMorgan Chase cho thấy, trong giai đoạn từ năm 2017 đến tháng 5 năm 2025, 17% chủ tài khoản séc hoạt động đã chuyển tiền vào tài khoản tiền mã hóa, và mức độ tham gia của họ thường tăng mạnh tại "các thời điểm chiến lược", chứ không phải tại "đỉnh điểm cảm xúc".

Nguồn: JPMorgan Chase

Dữ liệu cũng cho thấy đặc điểm "mua vào khi giá thấp" của nhà đầu tư cá nhân ngày càng rõ nét: vào tháng 3 và tháng 11 năm 2024, khi Bitcoin hai lần lập đỉnh cao mới, mức độ tham gia của nhà đầu tư cá nhân tăng đáng kể; nhưng đến tháng 5 năm 2025 khi Bitcoin chạm đỉnh cao hơn, họ lại giữ thái độ thận trọng, không rơi vào cơn cuồng nhiệt — điều này cho thấy các nhà đầu tư cá nhân trong lĩnh vực tiền mã hóa đã thoát khỏi nhãn mác truyền thống "bị điều khiển bởi FOMO (nỗi sợ bỏ lỡ)", thể hiện khả năng học hỏi và tự kiểm soát tốt hơn.

Bên cạnh đó, quy mô đầu tư vào tiền mã hóa của nhà đầu tư cá nhân cũng khá hợp lý: mức đầu tư trung vị chưa tới "một tuần thu nhập", phản ánh ý thức quản lý rủi ro thận trọng thay vì đầu cơ quá mức.

Có người có thể nói rằng, trong các lĩnh vực như cờ bạc, cá cược thể thao, Memecoins,... vẫn có dòng "tiền ngốc nghếch" chảy vào không ngừng — nhưng dữ liệu lại cho thấy điều ngược lại.

Quả thật, khối lượng giao dịch tại sòng bạc và nền tảng cá cược thể thao có thể lên tới hàng chục tỷ USD: quy mô thị trường cờ bạc trực tuyến toàn cầu năm 2024 đạt 78,66 tỷ USD, dự kiến sẽ tăng lên 153,57 tỷ USD vào năm 2030; các loại tiền Meme trong lĩnh vực tiền mã hóa cũng thỉnh thoảng gây ra cơn sốt đầu cơ, khiến những người tham gia muộn phải ôm các token "về 0".

Nhưng ngay cả trong những lĩnh vực bị coi là "phi lý tính" này, hành vi của nhà đầu tư cá nhân cũng đang trở nên trưởng thành hơn. Ví dụ, nền tảng Memecoin Pump.fun: mặc dù nền tảng này đã kiếm được 750 triệu USD nhờ phát hành các đồng Meme, nhưng khi đối thủ cạnh tranh tung ra dịch vụ "minh bạch hơn, giao tiếp tốt hơn", thị phần của nó đã lao dốc từ 88% xuống còn 12%. Rõ ràng, nhà đầu tư cá nhân không mù quáng "trung thành với nền tảng cũ", mà chủ động chuyển sang những lựa chọn "mang lại giá trị tốt hơn".

Thực tế, sự phổ biến của tiền Meme không phải là bằng chứng cho "sự ngu ngốc của nhà đầu tư cá nhân", mà ngược lại, thể hiện sự phản kháng của họ đối với các token "có sự bảo trợ từ các quỹ đầu tư mạo hiểm" — những token này thường từ chối "quyền tiếp cận công bằng". Như một nhà phân tích tiền mã hóa từng nói: "Tiền Meme giúp người sở hữu cảm thấy 'thuộc về', và tạo kết nối dựa trên các giá trị và văn hóa chung. Chúng không chỉ đơn thuần là công cụ đầu cơ, mà còn là biểu đạt kép về 'xã hội + tài chính'."

Cách mạng trong lĩnh vực IPO

Sức ảnh hưởng ngày càng tăng của nhà đầu tư cá nhân thể hiện rõ nhất tại thị trường IPO: ngày càng nhiều doanh nghiệp từ bỏ mô hình truyền thống "chỉ dành cho nhà đầu tư tổ chức và nhóm người giàu có", mà chủ động mở rộng phân bổ cổ phiếu IPO cho nhà đầu tư cá nhân.

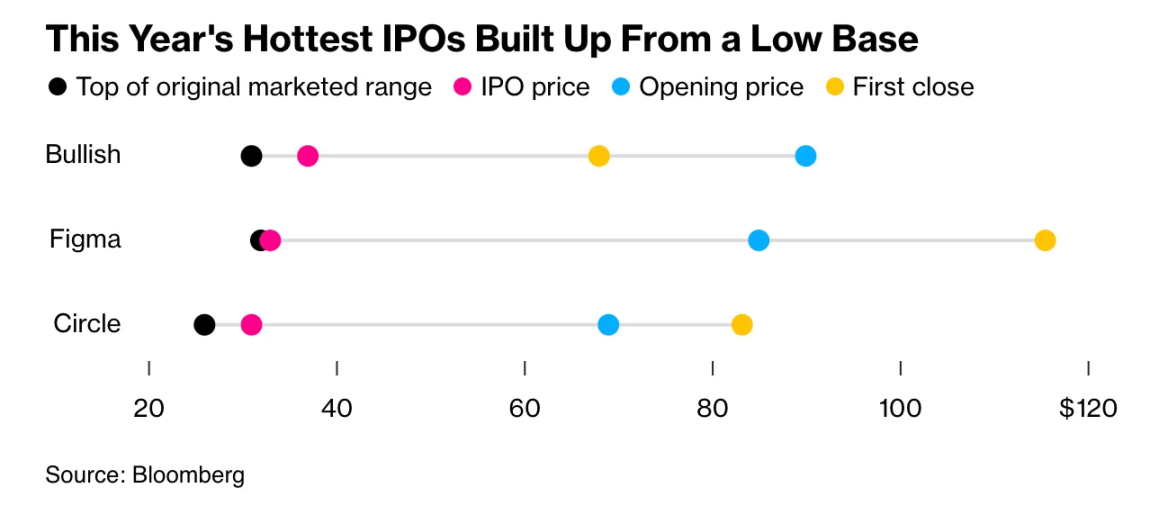

Trường hợp IPO của Bullish được xem là bước ngoặt trong "cuộc cách mạng mô hình phân phối doanh nghiệp". Công ty này, do Block.one sáng lập và nhận vốn đầu tư từ các tổ chức như "Quỹ Nhà sáng lập" của Peter Thiel, vừa là một "sàn giao dịch tiền mã hóa" vừa là một "nền tảng giao dịch dành cho tổ chức". Trong đợt IPO quy mô 1,1 tỷ USD, Bullish đã cho phép nhà đầu tư cá nhân trực tiếp đăng ký mua cổ phiếu thông qua các nền tảng như Robinhood và SoFi.

Nhu cầu mạnh mẽ từ nhà đầu tư cá nhân đã giúp Bullish định giá phát hành ở mức 37 USD/cổ phiếu — cao gần 20% so với mức giá ban đầu, và cổ phiếu tăng vọt 143% ngay ngày giao dịch đầu tiên. Đáng chú ý, Bullish đã bán "một phần năm cổ phần" (trị giá khoảng 220 triệu USD) cho các nhà đầu tư cá nhân, tỷ lệ này cao gấp 4 lần so với mức thông thường trong ngành; riêng khách hàng trên nền tảng Moomoo đã đặt lệnh mua hơn 225 triệu USD cho cổ phiếu này.

Đây không phải là trường hợp duy nhất: Gemini do anh em Winklevos vận hành đã dành hẳn 10% lượng cổ phiếu IPO cho nhà đầu tư cá nhân; các công ty như Figure (giải pháp công nghệ), Via (giao thông)... cũng đều thực hiện IPO thông qua các "nền tảng dành cho nhà đầu tư cá nhân".

Nguồn: Bloomberg

Như Becky Steinthal của Jefferies từng nói: "So với trước đây, các bên phát hành giờ đây có thể chọn để nhà đầu tư cá nhân chiếm tỷ lệ lớn hơn trong đợt IPO — tất cả điều này đều là kết quả của sự thúc đẩy bởi công nghệ." Câu nói này đã vạch ra logic cốt lõi đằng sau sự thay đổi thái độ của doanh nghiệp đối với nhà đầu tư cá nhân.

Dữ liệu từ Robinhood cũng xác nhận sự nhiệt tình của nhà đầu tư cá nhân đối với IPO: nhu cầu đăng ký IPO trên nền tảng này năm 2024 cao gấp 5 lần so với năm 2023. Để hướng dẫn hành vi đầu tư hợp lý hơn, Robinhood còn áp dụng chính sách "cấm bán trong 30 ngày sau IPO", nhằm khuyến khích nhà đầu tư cá nhân hình thành thói quen "mua vào và nắm giữ lâu dài" — điều này vừa giúp ổn định giá cổ phiếu doanh nghiệp, vừa giúp nhà đầu tư cá nhân thu được lợi nhuận dài hạn.

Sức ảnh hưởng của nhà đầu tư cá nhân không chỉ dừng lại ở "hành vi đầu tư", mà còn thúc đẩy sự thay đổi cấu trúc thị trường: hiện nay, giao dịch của nhà đầu tư cá nhân chiếm khoảng 19,5% tổng khối lượng giao dịch cổ phiếu Mỹ, tăng so với mức 17% một năm trước và vượt xa mức khoảng 10% trước đại dịch.

Quan trọng hơn, triết lý đầu tư của nhà đầu tư cá nhân đã có sự thay đổi căn bản: năm 2024, chỉ 5% nhà đầu tư trong kế hoạch hưu trí 401k của Vanguard điều chỉnh danh mục đầu tư của họ; hiện nay quy mô các quỹ Target-Date Funds đã vượt 4.000 tỷ USD. Điều này cho thấy nhà đầu tư cá nhân ngày càng tin tưởng vào các "giải pháp đầu tư hệ thống, được quản lý chuyên nghiệp", thay vì giao dịch mua bán thường xuyên — sự thay đổi này giúp họ tránh được "những sai lầm giao dịch chi phí cao do cảm xúc chi phối", từ đó đạt được hiệu quả tài chính hưu trí tốt hơn.

Dữ liệu từ eToro còn thuyết phục hơn: năm 2024, 74% người dùng trên nền tảng này có lãi, tỷ lệ này ở nhóm thành viên cao cấp lên tới 80% — thành tích này hoàn toàn phá vỡ nhận định cố hữu rằng "nhà đầu tư cá nhân chắc chắn thua thiệt so với các nhà quản lý chuyên nghiệp".

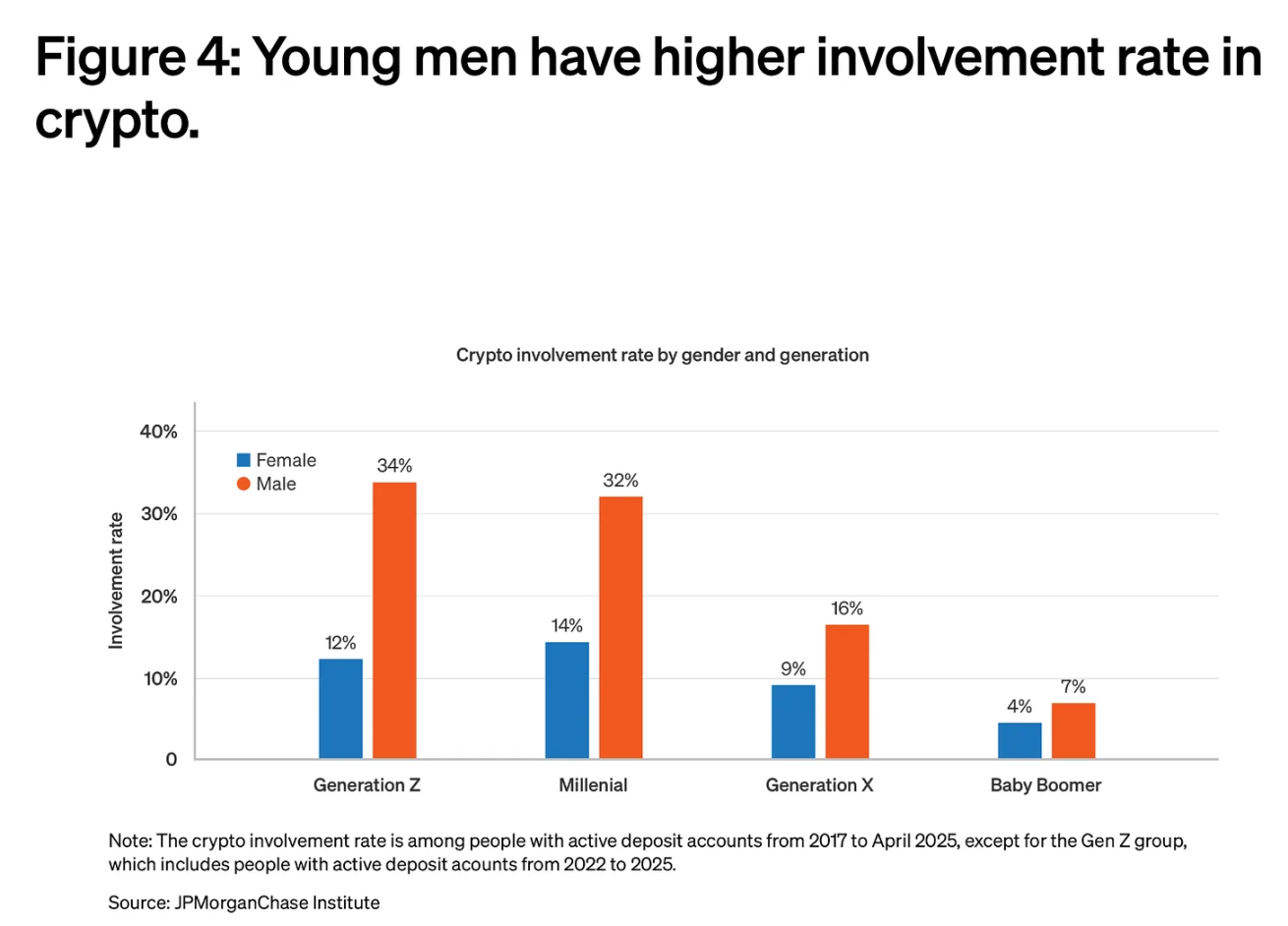

Dữ liệu cơ cấu dân số cũng hỗ trợ cho luận điểm "sự trưởng thành của nhà đầu tư cá nhân": các nhà đầu tư trẻ tuổi đang tham gia thị trường sớm hơn — thế hệ Z bắt đầu đầu tư trung bình ở tuổi 19, sớm hơn nhiều so với thế hệ X (32 tuổi) và thế hệ Baby Boomer (35 tuổi). Quan trọng hơn, họ có thể tiếp cận các nguồn lực giáo dục mà các thế hệ trước không có: podcast đầu tư, bản tin chuyên môn, các blogger tài chính trên mạng xã hội, nền tảng giao dịch miễn phí hoa hồng... tất cả đều giúp họ xây dựng nhận thức đầu tư khoa học hơn.

Nguồn: JPMorgan Chase

Trong lĩnh vực tiền mã hóa, sự "trưởng thành" và "chiếm vị trí chủ đạo" của nhà đầu tư cá nhân thể hiện rõ rệt nhất: dù truyền thông liên tục đưa tin về "các tổ chức triển khai ETF Bitcoin", "doanh nghiệp tích trữ tiền mã hóa", nhưng thực tế, phần lớn lượng sử dụng tiền mã hóa đều do nhà đầu tư cá nhân thúc đẩy.

Dữ liệu từ Chainalysis cho thấy, Ấn Độ là quốc gia có tỷ lệ áp dụng tiền mã hóa cao nhất thế giới, tiếp theo là Mỹ và Pakistan — những xếp hạng này phản ánh "việc sử dụng các dịch vụ tập trung và phi tập trung ở cấp cơ sở", chứ không phải là việc tích trữ quy mô lớn từ các tổ chức.

Diễn biến của thị trường stablecoin cũng xác nhận điều này: năm 2024, riêng USDT đã có khối lượng giao dịch hàng tháng vượt 1.000 tỷ USD, trong khi USDC dao động từ 1,24 nghìn tỷ đến 3,29 nghìn tỷ USD/tháng. Những giao dịch này không phải là "dòng chảy quản lý vốn tổ chức", mà là hàng triệu giao dịch "thanh toán, tiết kiệm, chuyển tiền xuyên biên giới" của nhà đầu tư cá nhân.

Nếu phân loại mức độ áp dụng tiền mã hóa theo các nhóm thu nhập của Ngân hàng Thế giới, ta sẽ thấy tỷ lệ áp dụng ở các nhóm "thu nhập cao, trung bình cao, trung bình thấp" đều đạt đỉnh — điều này có nghĩa là, sự phổ biến hiện nay của tiền mã hóa không còn là đặc quyền của "nhóm người giàu đi đầu", mà có nền tảng quần chúng rộng rãi.

Mặc dù Bitcoin vẫn là kênh chính để nhà đầu tư cá nhân nạp tiền pháp định (từ tháng 7 năm 2024 đến tháng 6 năm 2025, khối lượng mua Bitcoin trên các sàn giao dịch vượt 4,6 nghìn tỷ USD), nhưng danh mục đầu tư của họ ngày càng đa dạng: các token blockchain Layer1, stablecoin, altcoin... đều thu hút lượng lớn dòng tiền.

Câu chuyện "tiền thông minh vs tiền ngốc nghếch" càng trở nên mỉa mai hơn khi so sánh với hành vi gần đây của các tổ chức: các nhà đầu tư chuyên nghiệp liên tục sai lầm tại các điểm then chốt của thị trường, trong khi nhà đầu tư cá nhân lại thể hiện kỷ luật và kiên nhẫn hơn.

Trong "giai đoạn áp dụng của tổ chức" đối với tiền mã hóa, các quỹ phòng hộ và văn phòng gia đình liên tục xuất hiện trên các tiêu đề tin tức — họ thường mua vào Bitcoin gần "đỉnh chu kỳ"; ngược lại, nhà đầu tư cá nhân lại liên tục tăng mua trong thị trường gấu và kiên định nắm giữ giữa các biến động.

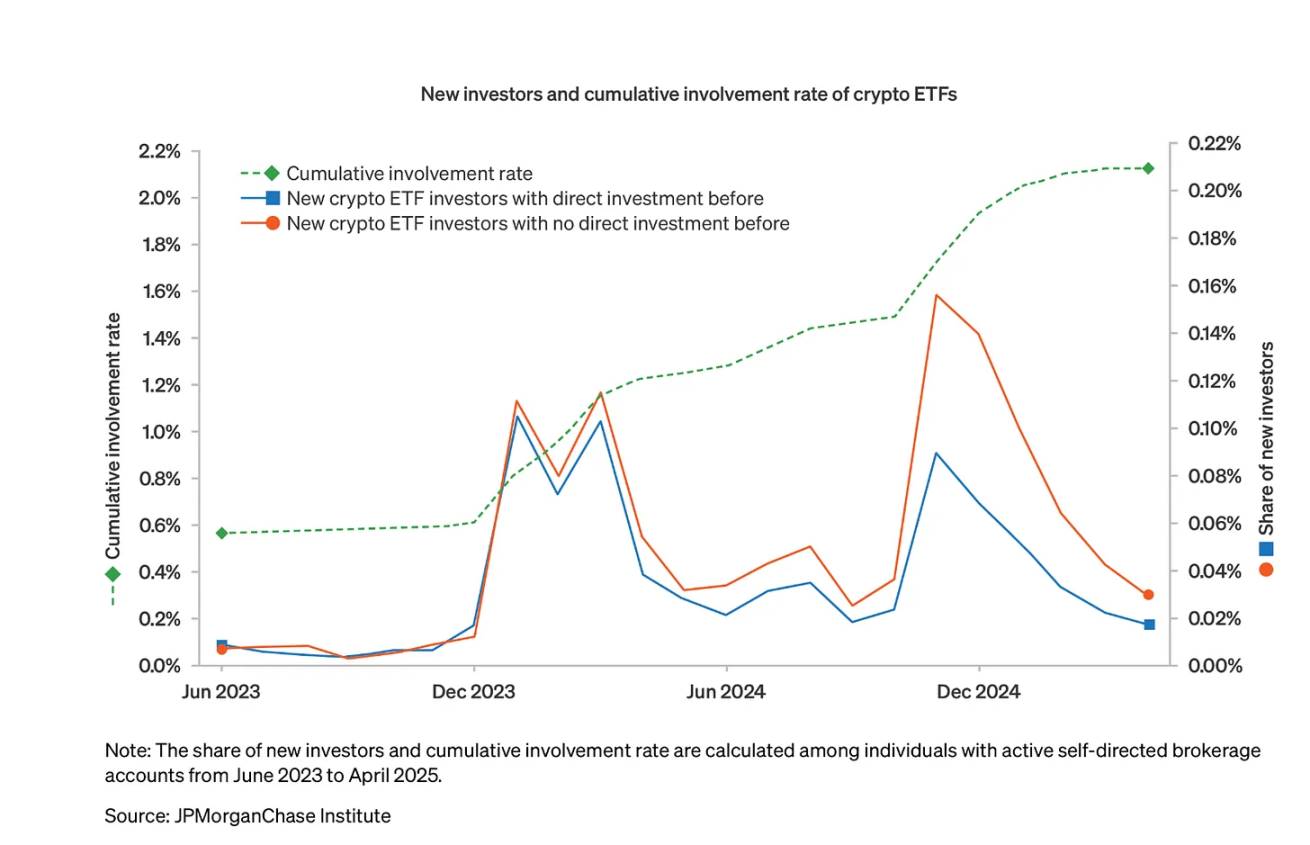

Sự nổi lên của các ETF tiền mã hóa càng khẳng định rõ sự tương phản này: hơn một nửa nhà đầu tư ETF tiền mã hóa "trước đây chưa từng trực tiếp sở hữu tiền mã hóa", điều này cho thấy các kênh đầu tư truyền thống đang "mở rộng nhóm nhà đầu tư", chứ không phải "chia tách dòng vốn từ nhà đầu tư cá nhân hiện có"; hơn nữa, tỷ lệ phân bổ trung vị của người nắm giữ ETF vào tiền mã hóa chỉ ở mức "3%-5% trong danh mục đầu tư", thể hiện chiến lược quản lý rủi ro thận trọng thay vì đầu cơ mù quáng.

Nguồn: JPMorgan Chase

Ngày nay, chính hành vi của các nhà đầu tư chuyên nghiệp lại đang lặp lại những "lỗi mà họ từng chỉ trích ở nhà đầu tư cá nhân": mỗi khi thị trường biến động mạnh, các tổ chức thường vội vã rút lui để "bảo vệ chỉ số hiệu suất quý", trong khi nhà đầu tư cá nhân lại "mua vào khi giá thấp" vì lợi ích dài hạn của tài khoản.

Công nghệ: Công cụ bình đẳng hóa thị trường

Sự thay đổi hành vi đầu tư của nhà đầu tư cá nhân không phải là ngẫu nhiên — sự phát triển công nghệ đã dân chủ hóa "thông tin, công cụ và quyền tiếp cận thị trường", vốn trước đây chỉ thuộc về các nhà đầu tư chuyên nghiệp.

Ví dụ, Robinhood không chỉ đơn thuần là nền tảng "giao dịch miễn phí hoa hồng". Việc ra mắt "cổ phiếu và ETF mã hóa" cho người dùng châu Âu, mở dịch vụ "stake Ethereum và Solana" tại Mỹ, xây dựng "nền tảng sao chép giao dịch" để nhà đầu tư cá nhân có thể theo dõi các "nhà giao dịch hàng đầu đã được xác minh"... mỗi bước đi đều giảm rào cản đầu tư cho nhà đầu tư cá nhân.

Coinbase cũng liên tục tối ưu hóa dịch vụ tiền mã hóa cho nhà đầu tư cá nhân: nâng cấp ví di động, ra mắt thị trường dự đoán, đơn giản hóa quy trình stake; Stripe, Mastercard, Visa lần lượt triển khai "chức năng thanh toán bằng stablecoin", giúp nhà đầu tư cá nhân sử dụng tiền mã hóa để chi tiêu tại hàng ngàn nhà bán lẻ.

Sự công nhận của Phố Wall đối với "ảnh hưởng của nhà đầu tư cá nhân" lại tạo thành một vòng lặp tích cực "trao thêm quyền lực cho nhà đầu tư cá nhân". Khi các doanh nghiệp như Bullish thành công nhờ "chiến lược IPO hướng đến nhà đầu tư cá nhân", ngày càng nhiều doanh nghiệp khác bắt đầu học theo.

Một nghiên cứu của Jefferies cũng chỉ ra rằng, các cổ phiếu có "khối lượng giao dịch nhà đầu tư cá nhân cao, ít được tổ chức quan tâm" (bao gồm Reddit, SoFi Tech, Tesla, Palantir...) tiềm ẩn cơ hội đầu tư. Nghiên cứu cho rằng: "Khi tỷ trọng giao dịch của nhà đầu tư cá nhân tăng, các chỉ báo truyền thống về 'chất lượng cổ phiếu' dường như không còn quan trọng" — nhưng điều này không có nghĩa là khả năng ra quyết định của nhà đầu tư cá nhân kém, mà có lẽ họ đang sử dụng "tiêu chuẩn định giá khác biệt so với tổ chức".

Sự phát triển của ngành tiền mã hóa theo hướng "thân thiện với nhà đầu tư cá nhân" cũng thể hiện xu hướng này: trọng tâm cạnh tranh của các nền tảng chính thống đã chuyển từ "duy trì mối quan hệ với tổ chức" sang "tối ưu trải nghiệm người dùng", việc ra mắt các chức năng như "giao dịch hợp đồng vĩnh viễn dễ dàng", "cổ phiếu mã hóa", "thanh toán tích hợp"... đều nhằm mục tiêu "thu hút sự tham gia của đông đảo nhà đầu tư cá nhân".

Lý do câu chuyện "tiền ngốc nghếch" vẫn tồn tại một phần là vì nó phù hợp với lợi ích kinh tế của các nhà đầu tư chuyên nghiệp: các quản lý quỹ dùng "tuyên bố kỹ năng vượt trội" để biện minh cho phí quản lý; các ngân hàng đầu tư duy trì quyền định giá bằng cách "hạn chế quyền tiếp cận các giao dịch sinh lời cao".

Nhưng dữ liệu cho thấy những lợi thế này đang dần biến mất: nhà đầu tư cá nhân ngày càng thể hiện "kỷ luật, sự kiên nhẫn và khả năng bắt đúng thời điểm thị trường" — những điều mà các nhà đầu tư chuyên nghiệp từng tuyên bố là độc quyền của họ; trong khi các tổ chức lại thường xuyên mắc phải "hành vi theo cảm xúc, mua cao bán thấp" mà họ từng đổ lỗi cho nhà đầu tư cá nhân.

Tất nhiên, điều này không có nghĩa là mọi nhà đầu tư cá nhân đều có thể ra quyết định tối ưu — đầu cơ, lạm dụng đòn bẩy, đu đỉnh bỏ đáy... vẫn còn tồn tại. Nhưng điểm khác biệt then chốt là, những hành vi này không còn là "vấn đề riêng của nhà đầu tư cá nhân", mà là tình huống có thể xảy ra ở mọi loại nhà đầu tư.

Sự thay đổi này còn gây ra những tác động cấu trúc sâu sắc hơn: khi tiếng nói của nhà đầu tư cá nhân trong IPO tăng lên, họ rất có thể sẽ yêu cầu "điều khoản tốt hơn, minh bạch cao hơn, quyền tiếp cận công bằng hơn"; và các doanh nghiệp đáp ứng xu hướng này sẽ có được "chi phí thu hút khách hàng thấp hơn" và "cơ sở cổ đông trung thành hơn".

Trong lĩnh vực tiền mã hóa, vị trí chủ đạo của nhà đầu tư cá nhân có nghĩa là: sản phẩm và giao thức phải đặt "tính dễ dùng" lên trên "chức năng dành cho tổ chức", chỉ những nền tảng nào "giúp người dùng bình thường dễ dàng sử dụng các dịch vụ tài chính phức tạp" mới có thể giành chiến thắng cuối cùng.

Tuy nhiên, chúng ta cũng cần thẳng thắn thừa nhận một "vấn đề thực tế" đằng sau thành công gần đây của nhà đầu tư cá nhân: trong năm năm qua, hầu như mọi tài sản đều trong chu kỳ tăng giá — chỉ số S&P 500 tăng 18,40% năm 2020, 28,71% năm 2021, 26,29% năm 2023, 25,02% năm 2024, chỉ riêng năm 2022 giảm mạnh 18,11%, và từ đầu năm 2025 đến nay đã tăng 11,74%.

Biểu hiện của Bitcoin cũng tương tự: đầu năm 2020 khoảng 5.000 USD, giữa năm 2021 từng vượt 70.000 USD, dù sau đó biến động nhưng xu hướng chung vẫn đi lên; ngay cả trái phiếu kho bạc, bất động sản... cũng nhiều lần tăng mạnh trong giai đoạn này.

Trong môi trường thị trường mà "mua vào khi giá thấp là chắc chắn có lời, nắm giữ bất kỳ tài sản nào trên một năm đều sinh lợi", rất khó để phân biệt "thành công của nhà đầu tư cá nhân là do kỹ năng hay do may mắn".

Điều này dẫn đến một câu hỏi then chốt: những hành vi đầu tư trưởng thành dường như của nhà đầu tư cá nhân có thực sự chịu được thử thách của "một thị trường gấu thực sự"? Đối với phần lớn nhà đầu tư thế hệ Z và Millennial, đợt điều chỉnh thị trường dài nhất mà họ từng trải qua chỉ là đợt sụt giảm 33 ngày do đại dịch Covid-19; nỗi lo lạm phát năm 2022 tuy gây đau đớn ngắn hạn, nhưng thị trường nhanh chóng phục hồi.

Câu nói nổi tiếng của Warren Buffett: "Chỉ khi thủy triều rút, bạn mới biết ai đang trần truồng bơi", lúc này trở nên đặc biệt đúng đắn. Có thể nhà đầu tư cá nhân thực sự thông minh hơn, kỷ luật hơn và am hiểu thông tin hơn các thế hệ trước; nhưng cũng có thể, họ chỉ đơn thuần là người hưởng lợi từ "thị trường tăng giá mà hầu như mọi tài sản đều tăng".

Chỉ khi "môi trường tiền tệ nới lỏng" kết thúc, và nhà đầu tư phải đối mặt với thua lỗ liên tục trong danh mục đầu tư, chúng ta mới có thể thực sự xác định: sự chuyển đổi từ "tiền ngốc nghếch" thành "tiền thông minh" là một tiến hóa vĩnh viễn, hay chỉ là hiện tượng tạm thời dựa trên điều kiện thị trường thuận lợi.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News