Khuôn khổ đầu tư năm 2026: Sự chấm dứt toàn cầu hóa, mất cân đối cung cầu trong lĩnh vực AI và cơn sốt bạc疯狂

Tuyển chọn TechFlowTuyển chọn TechFlow

Khuôn khổ đầu tư năm 2026: Sự chấm dứt toàn cầu hóa, mất cân đối cung cầu trong lĩnh vực AI và cơn sốt bạc疯狂

Khi các tác nhân AI (agents) có thể thực sự hoàn thành công việc, lượng sử dụng sẽ tăng theo cấp số nhân.

Tác giả: Campbell

Biên dịch: TechFlow

Vâng, chúng tôi cập nhật muộn một chút. Đêm giao thừa đều dành cho giao dịch — điều chỉnh danh mục đầu tư cho năm 2026 và dọn dẹp sổ sách. Tôi từng nghĩ vẫn còn thời gian để phân tích thêm trước khi nhấn nút đăng.

“Tuần đầu tiên của năm mới thì có thể xảy ra chuyện lớn gì chứ?”

Sai lầm đầu tiên của năm 2026.

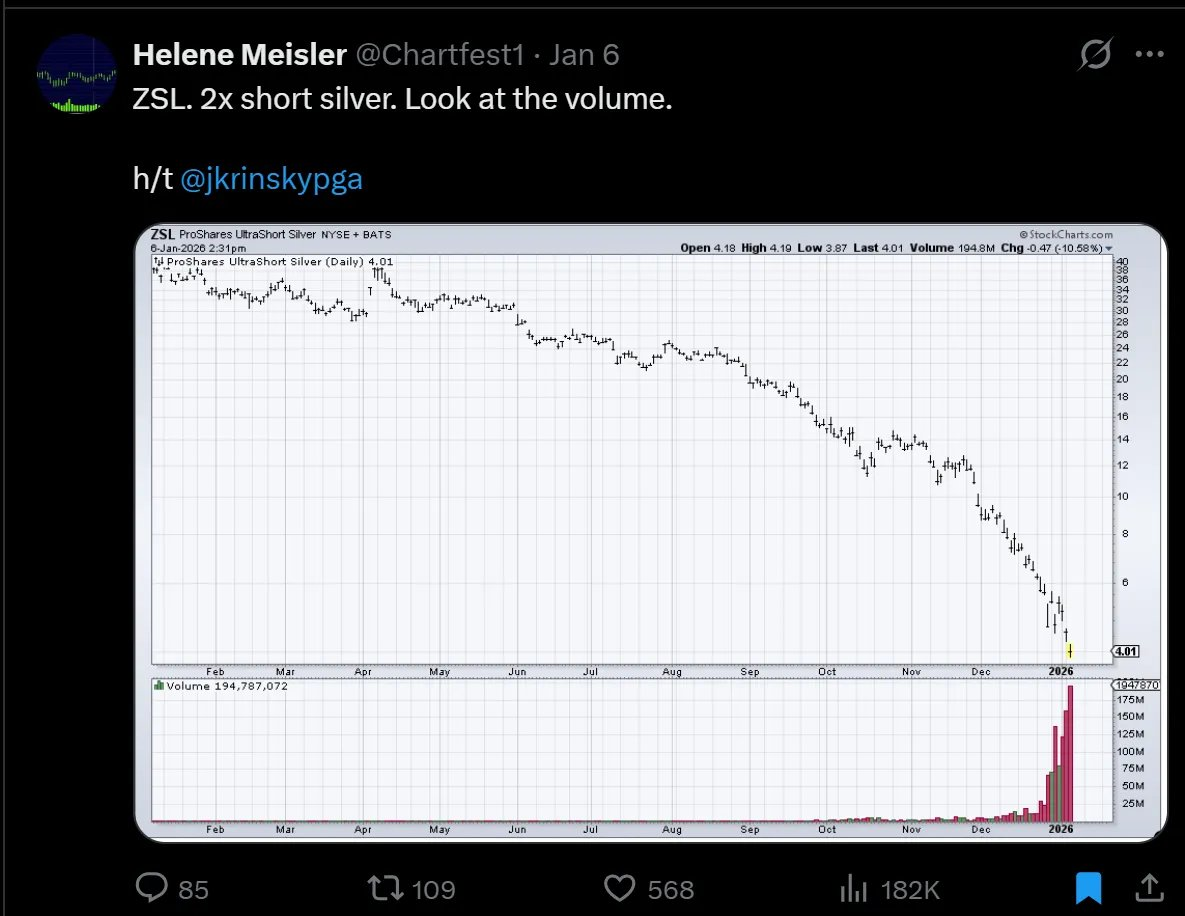

Bạc tăng vọt. Maduro (Tổng thống Venezuela) bị bắt như kẻ trộm giữa đêm. Iran, chao đảo trong gió mưa? Vấn đề Greenland quay lại bàn đàm phán? Tàu của Nga, Iran và Venezuela bị lực lượng đặc biệt tạm giữ? Hôm nay, Trump cấm các nhà thầu quốc phòng trả cổ tức hoặc mua lại cổ phiếu khi hợp tác với chính phủ, đồng thời cấm nhà đầu tư tổ chức tham gia lĩnh vực nhà ở đơn lập.

Dù blog của chúng tôi cập nhật chậm, thế giới dường như đang dần chấp nhận khung tư duy mà chúng tôi luôn nhắc tới: sự sụp đổ của toàn cầu hóa, chủ nghĩa dân tộc tài nguyên, việc tiền tệ hóa lại bạc, dự trữ vàng của Trung Quốc, lý thuyết "vòng móng ngựa" về quang phổ chính trị trở thành hiện thực, cùng nhu cầu cấp bách về một “Chính sách Mới Mới” trong bối cảnh máy móc làm gia tăng bất bình đẳng.

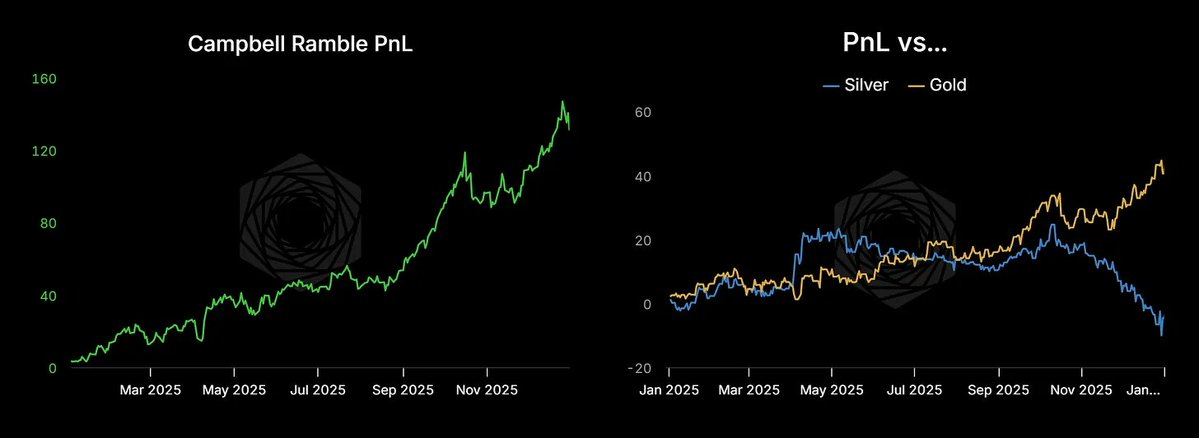

Rõ ràng, thị trường cũng công nhận những quan điểm này — chúng tôi đã khép lại năm với lợi suất 131%. Điều này chủ yếu đến từ vị thế khổng lồ của chúng tôi trên vàng và bạc.

Hãy nhớ rằng: chúng tôi chỉ là những người chơi nhỏ, không cùng đẳng cấp với các ông lớn. Một phần lý do chúng tôi được hưởng lợi là vì vận hành một danh mục tương đối nhỏ, trong khi những người quản lý quỹ hưu trí và quỹ tài trợ phải chịu chi phí giao dịch, thanh khoản và tổ chức cao gấp 10 đến 1000 lần so với chúng tôi. Đây hoàn toàn không phải cùng một trò chơi — họ là chuyên nghiệp, còn tôi chỉ là nghiệp dư. Danh mục này ban đầu được thiết kế để phòng ngừa rủi ro cho cổ phần khởi nghiệp ít thanh khoản của tôi, đồng thời nắm bắt lợi nhuận phù hợp với khuôn khổ đầu tư vĩ mô theo triết lý Khắc kỷ của chúng tôi.

Đọc chi tiết: Khung đầu tư vĩ mô Khắc kỷ

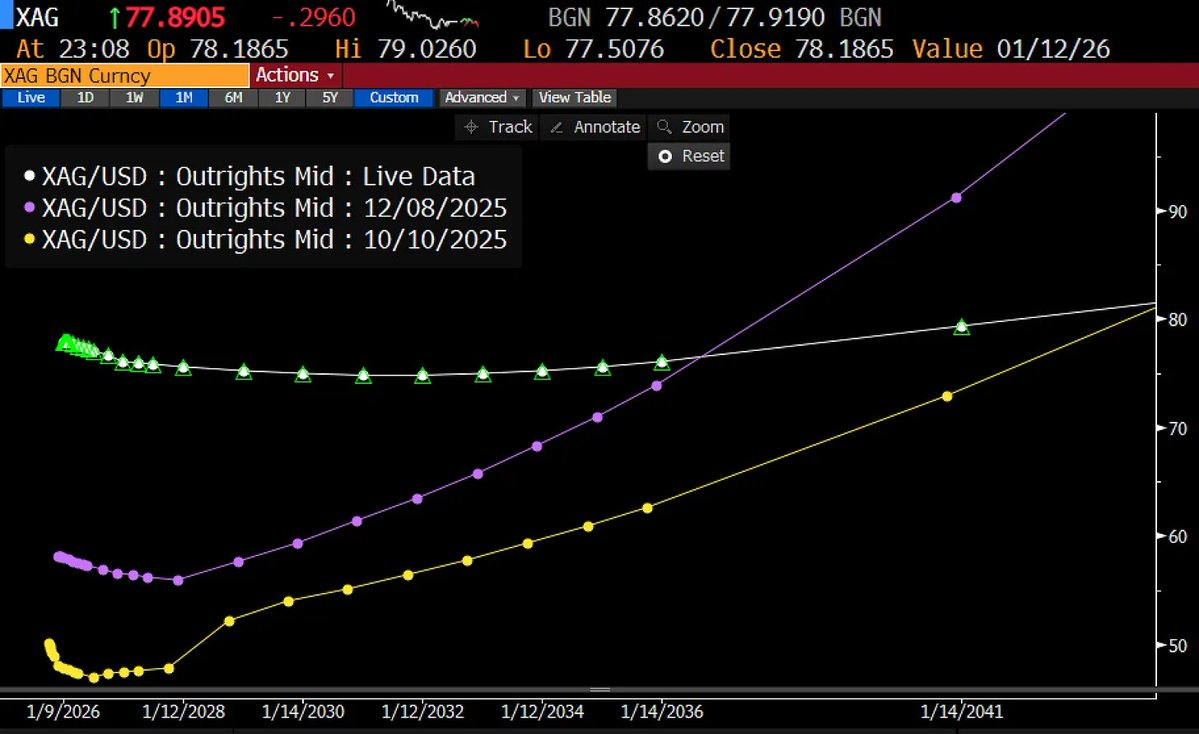

Tình hình bạc hiện tại

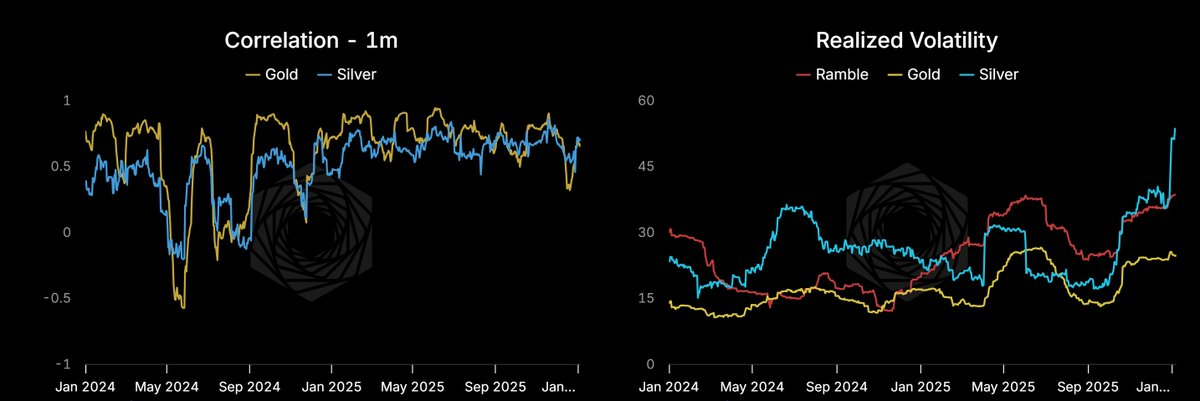

Thay vì tập trung vào lợi suất, hãy xem cấu trúc thực tế của danh mục đầu tư. Có thể thấy, mức độ tương quan của danh mục với bạc đã tăng lên, và mục tiêu biến động của chúng tôi duy trì ở mức khoảng 30.

Cần lưu ý rằng, sau cú ép giá trước đó, bạc từng trải qua đợt điều chỉnh mạnh — những biến động này vẫn rõ ràng cả vài thập kỷ sau trên biểu đồ dữ liệu. Chúng tôi biết, đợt tăng giá này cuối cùng cũng sẽ kết thúc theo cách tương tự. Câu hỏi là, nó sẽ dừng ở mức 85 USD, 200 USD hay 1000 USD? Và cần bao lâu để đạt đến mức đó?

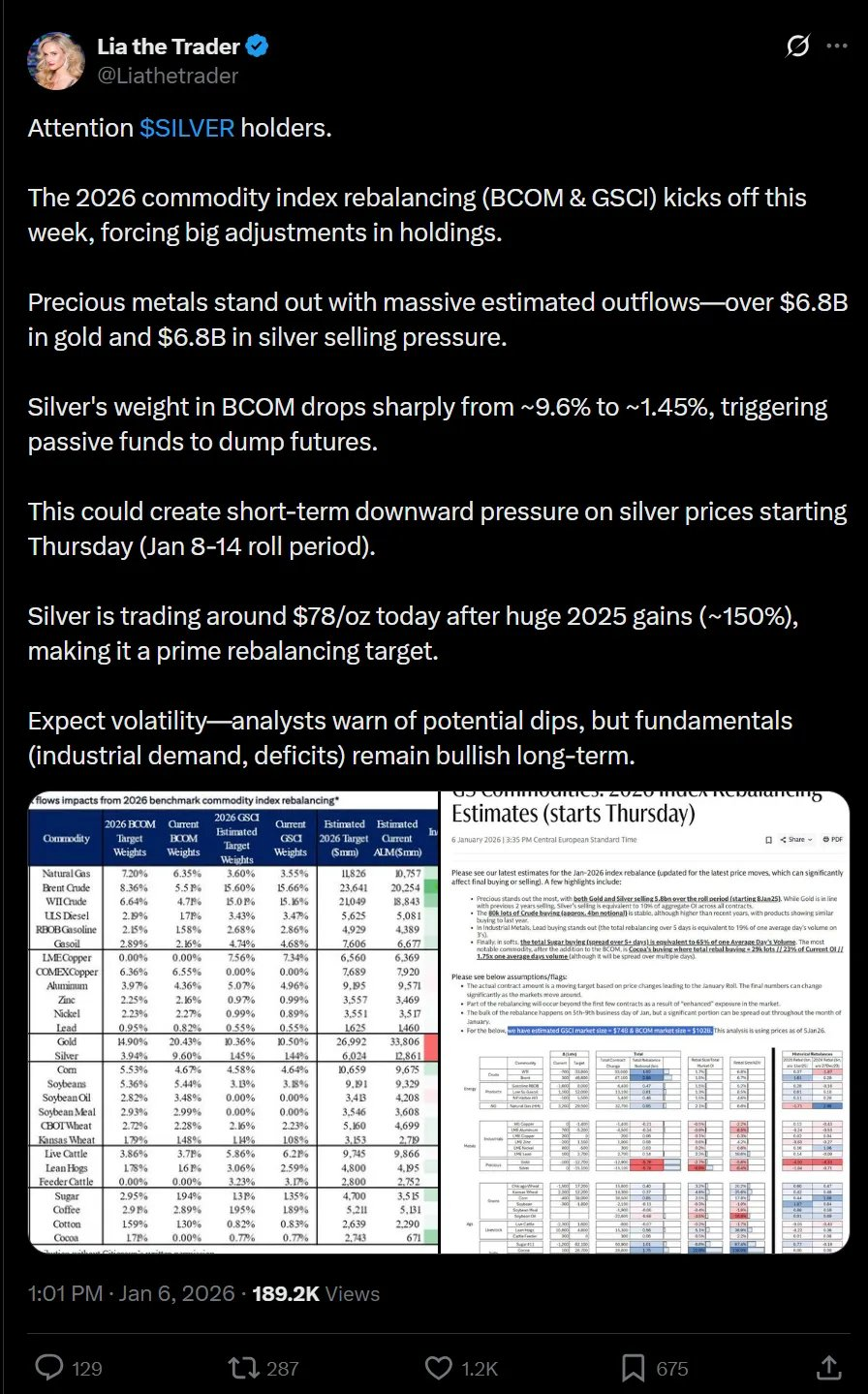

Các bên bán khống đang phát động chiến tranh. Một điểm đáng chú ý là sắp tới có điều chỉnh chỉ số — trọng số của bạc trong một số giỏ hàng hóa sẽ giảm từ gần 10% xuống mức trung bình lịch sử là 2%. Tôi cho rằng kết quả cuối cùng sẽ là trọng số bạc tăng về mặt cấu trúc, nhưng phe bán khống cũng đúng: điều này thực sự tạo áp lực bán ra trên thị trường phương Tây.

Những gì chúng tôi thấy trên thị trường bạc khiến tôi nhớ lại cảm giác giao dịch dầu mỏ trước đây.

Khi đào tạo thực tập sinh, tôi luôn bắt đầu bằng một câu hỏi: “Giá dầu là bao nhiêu?” Xem họ trả lời thế nào. Vấn đề là, dầu mỏ không có một mức giá duy nhất. Khi mọi người nói “giá dầu”, họ đang dùng một khái niệm trừu tượng để chỉ một loạt giá cả trên nhiều thị trường khác nhau. Những thị trường này có giá riêng biệt, sau đó được tổng hợp thành một giỏ phức tạp hoặc liên kết với thị trường tương lai định giá bằng USD thông qua các công thức kỳ lạ.

Vì vậy, câu hỏi “giá dầu là bao nhiêu?” thực chất dẫn đến nhiều câu hỏi hơn:

- Chênh lệch giá giữa WTI tại Mỹ và Brent tại châu Âu ở đâu? — Khác biệt về địa lý.

- Là giá hôm nay, hay ngày mai? Hay năm năm nữa?

- Loại dầu nào? Ví dụ như dầu Dubai?

- Loại sản phẩm nào? Xăng, naphta hay nhiên liệu?

- Đơn vị tiền tệ tính toán? Ví dụ như dầu giao dịch tại Thượng Hải?

Điều này đưa chúng ta đến thị trường bạc.

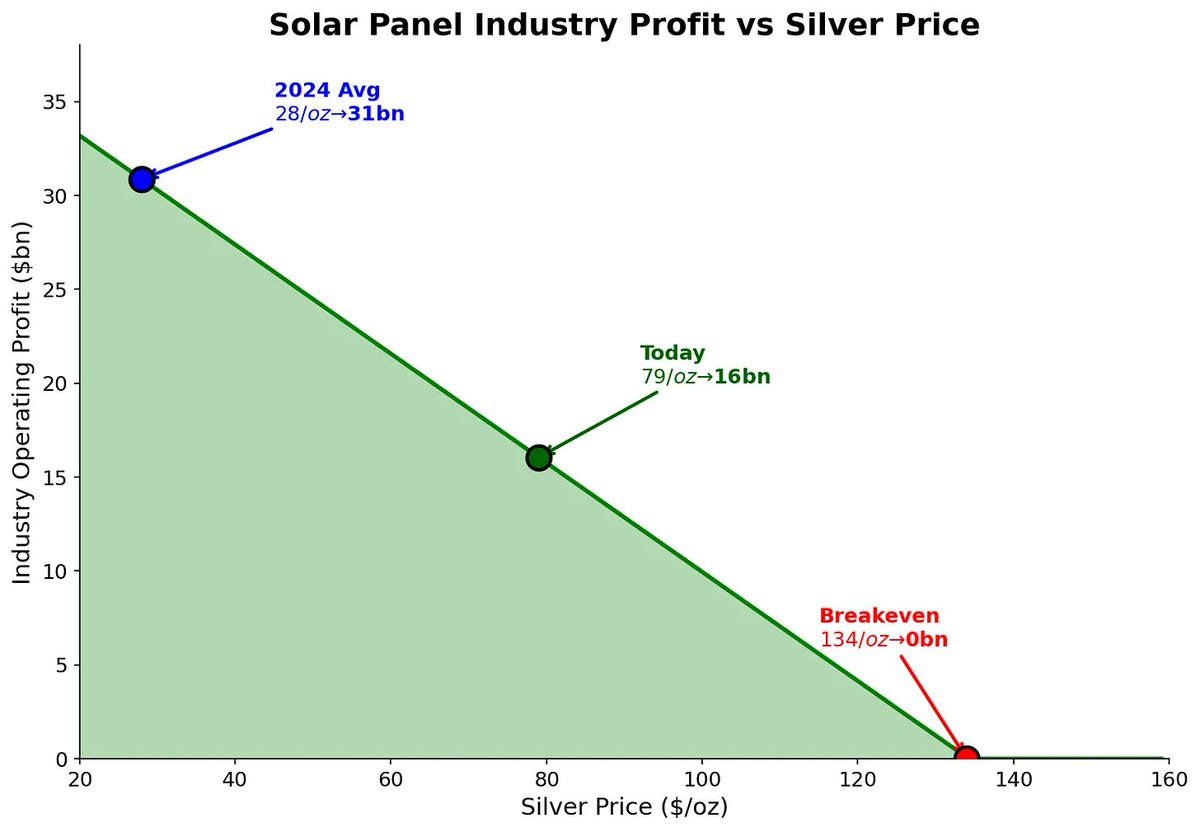

Quan điểm của phe bán khống không sai: chỉ số cần điều chỉnh, tốc độ tăng hiện tại là không bền vững; và nếu giá bạc vượt 100 USD, các nhà sản xuất sẽ đẩy nhanh kế hoạch thay thế bạc bằng kim loại cơ bản.

Nhưng về trung hạn, áp lực bán khống này sẽ dần dịu đi và chuyển thành nhu cầu mua. Việc tái cân bằng chỉ số rồi sẽ kết thúc, và các vị thế bán khống kỷ lục cuối cùng cũng sẽ được đóng — dòng thanh khoản này ngược lại sẽ hỗ trợ giá bạc.

Một phần ảnh hưởng thể hiện ở vị thế thị trường, một phần phản ánh trực tiếp vào giá.

Nhưng khi nhìn xa hơn, những điều này dường như không còn quan trọng. Tại sao?

Thứ nhất, việc thay thế đồng mất thời gian.

Theo ước tính sơ bộ của tôi: cần hơn 4 năm và khoảng 16 tỷ USD chi phí vốn. Rất mong nhận được các mô hình khác để thảo luận.

Điều này có nghĩa là, trước khi “cú ép giá ngắn hạn” mà phe bán khống nói thực sự buộc các nhà sản xuất tấm pin mặt trời phải tìm giải pháp thay thế, chúng ta vẫn còn thời gian — và trước đó, giá bạc có thể còn tăng 50% nữa.

Đồng thời, hoàn toàn có thể xảy ra tình huống khác: các nhà phát triển tấm pin mặt trời tiên phong hiệu quả nghiên cứu ra các tấm pin cực kỳ nâng cao hiệu suất thu năng lượng, và những tấm pin này lại cần thêm bạc. Thực tế, đây chính là xu hướng gần đây (dù các tên như TopCon và HJT nghe có vẻ dễ quên).

Thứ hai, khi xem xét câu hỏi “giá bạc là bao nhiêu?”, chúng ta cần đặt nó vào ngữ cảnh thị trường thực tế:

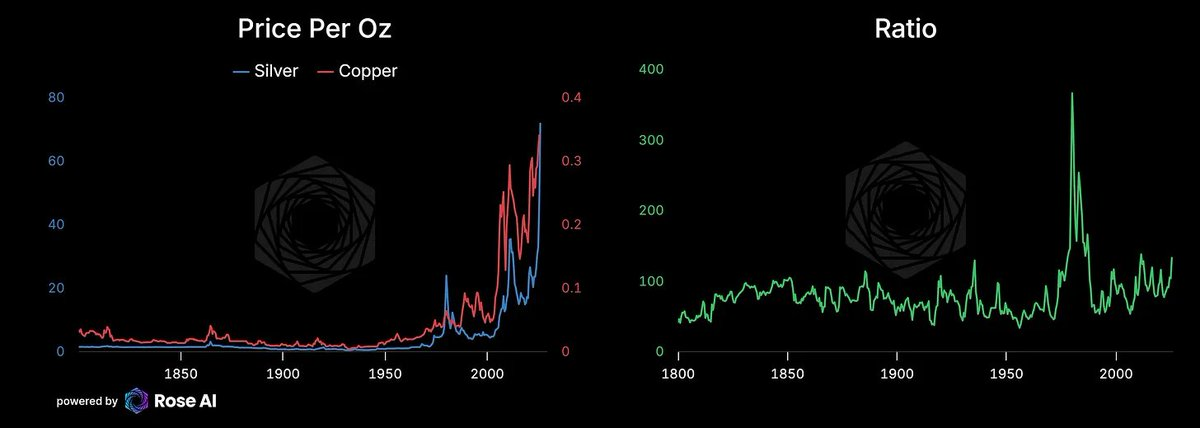

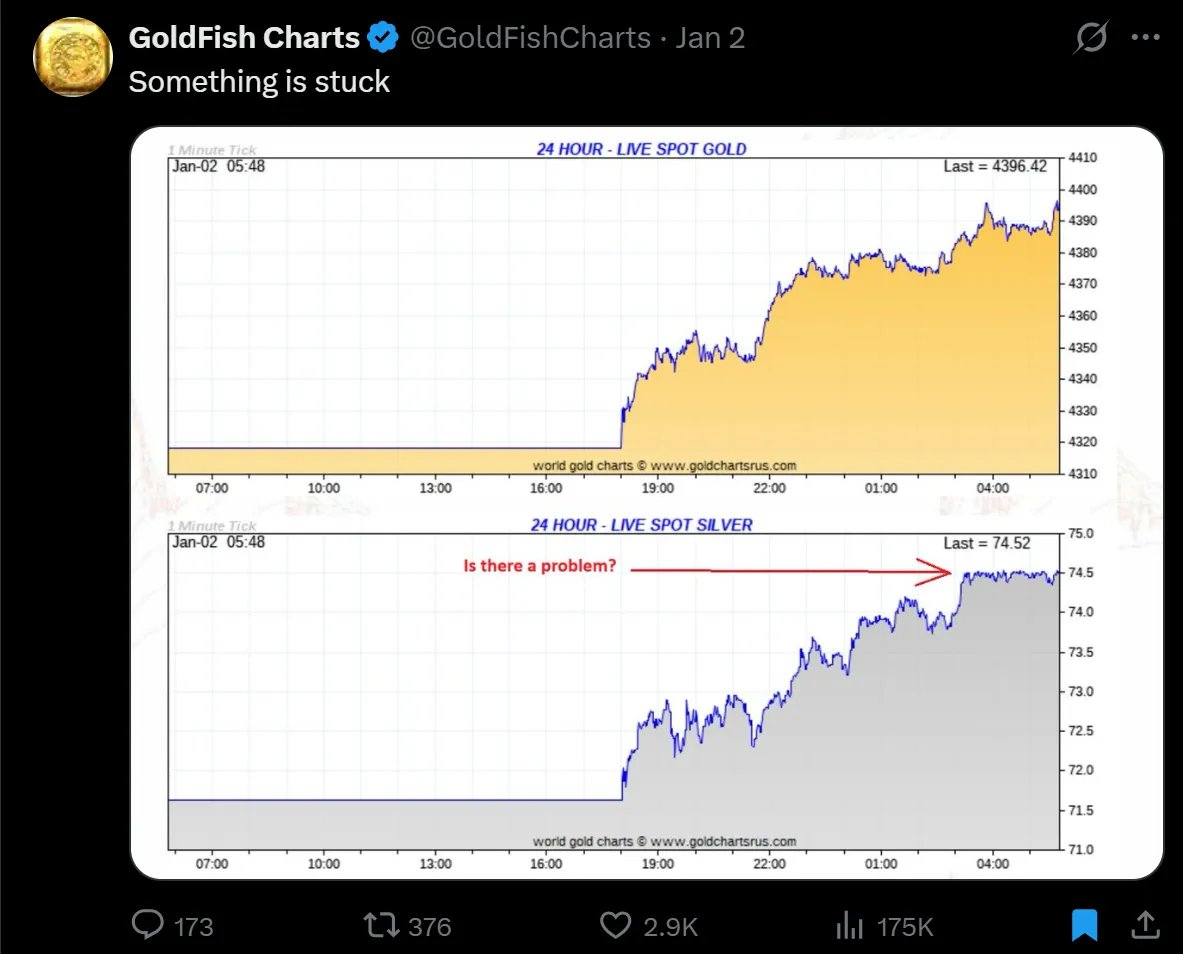

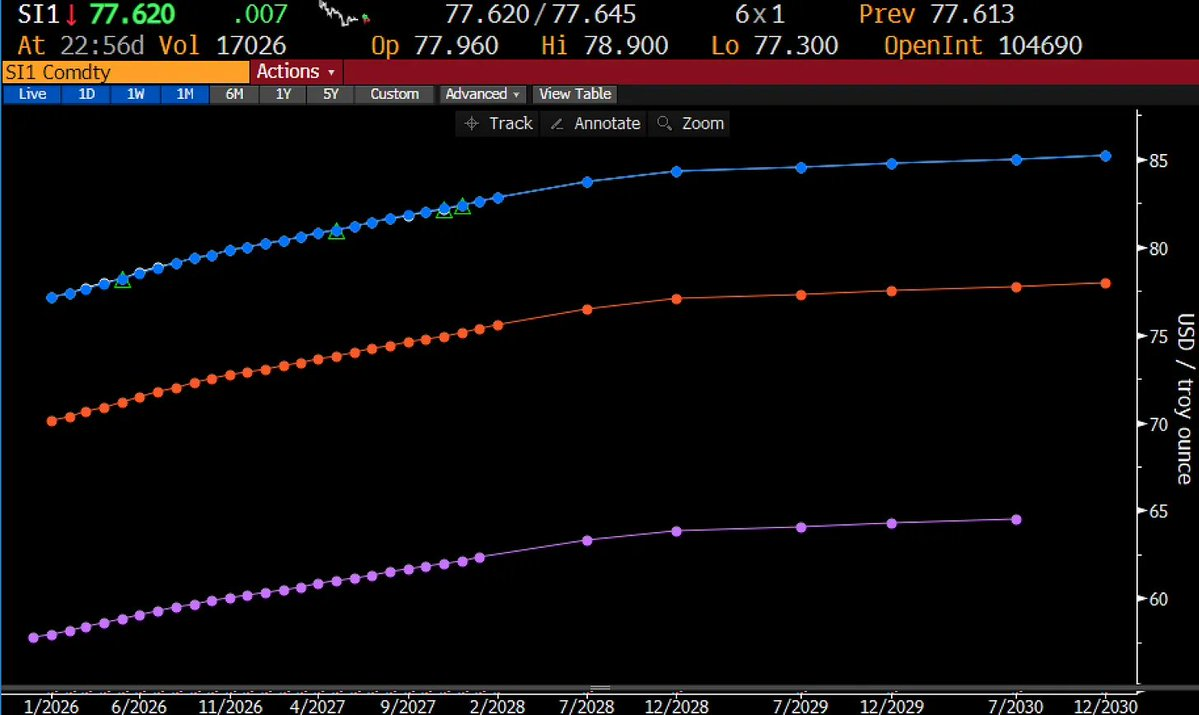

Thị trường New York (COMEX): Giá hiện tại là 76,93 USD, tồn kho tương đối dồi dào, đường cong kỳ hạn mang hình thái contango điển hình — giá ngắn hạn thấp hơn giá dài hạn, vì người nắm giữ cần phí bảo hiểm để bù chi phí lưu kho.

Luân Đôn (LBMA): Là “ngôi nhà cũ” của bạc, tồn kho khan hiếm, giá ngắn hạn cao hơn dài hạn — mang đặc điểm backwardation.

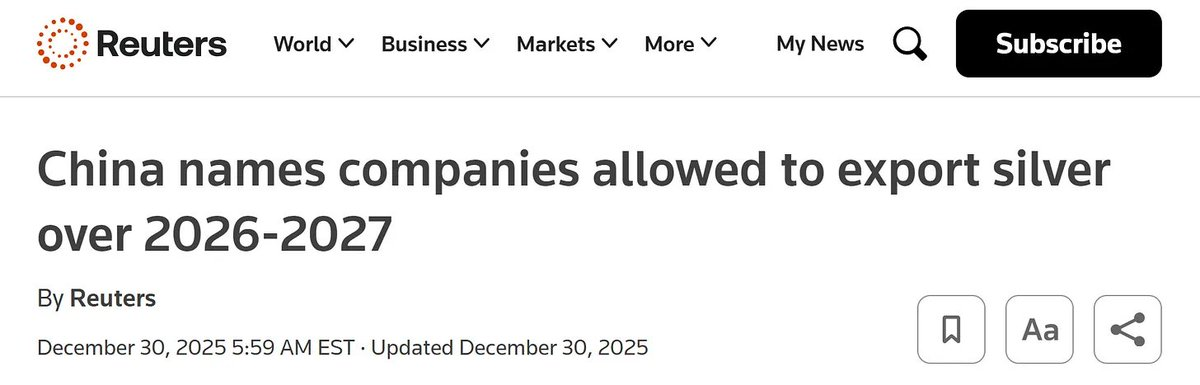

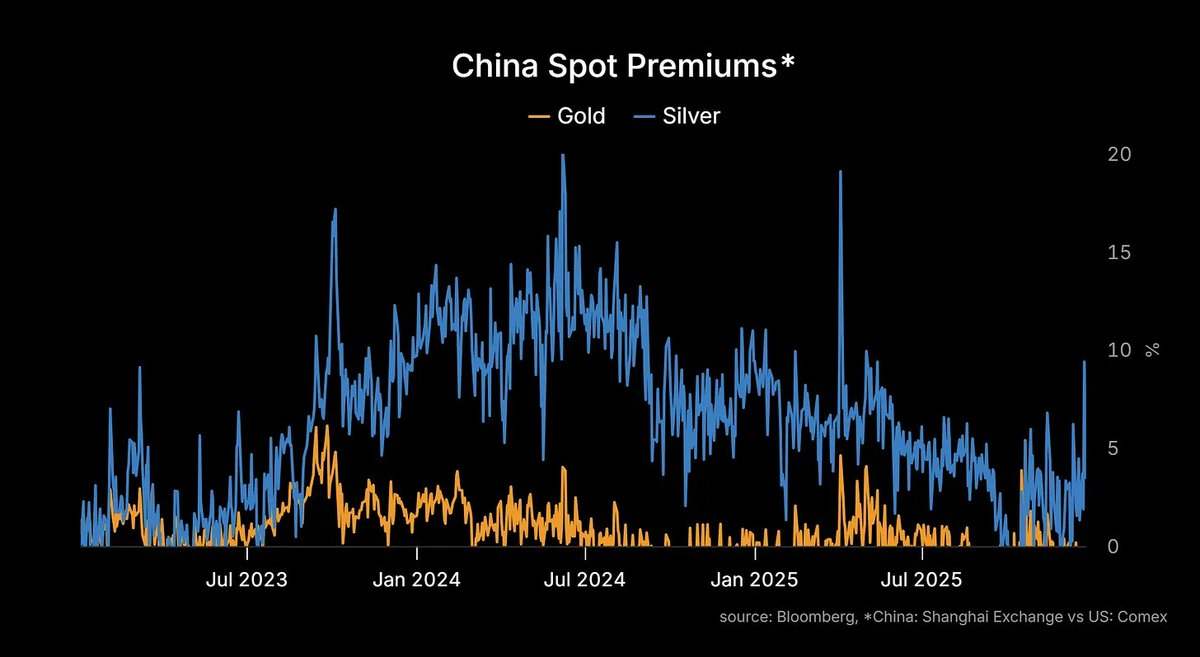

Thượng Hải/Bombay/Dubai: Ngày nay là “điểm đến cuối cùng” cho bạc vật chất. Giá giao dịch tại các thị trường này thường cao hơn. Và chính phủ vừa cấm (hoặc hạn chế hành chính mạnh mẽ) xuất khẩu bạc. Giờ đây, bạc của bạn tại châu Á cần “hộ chiếu” mới được xuất cảnh.

Đây là lý do chúng tôi yêu thị trường này.

Câu chuyện dài hạn về thị trường bạc sống động đến mức bạn có thể tận hưởng niềm vui theo dõi diễn biến hàng ngày. Cảm giác hiểu sâu về một thị trường — không phải dự đoán nó sẽ đi đâu (ngay cả những người dự báo giỏi nhất cũng chỉ đạt độ chính xác 55%-60%), mà là hiểu mô hình hành vi của nó: hình dạng đường cong, đặc tính biến động.

Chiến lược đầu tư:

Chúng tôi đã điều chỉnh vị thế bạc từ trên 30% long trực tiếp và 15% rủi ro phái sinh sang các chiến lược sau:

- Chênh lệch lịch (calendar spread):

- Tận dụng cơ hội COMEX chuyển từ contango sang backwardation.

- Long hợp đồng tháng 3, short hợp đồng tháng 6.

- Từ tháng 9, tồn kho COMEX giảm 81 triệu ounce.

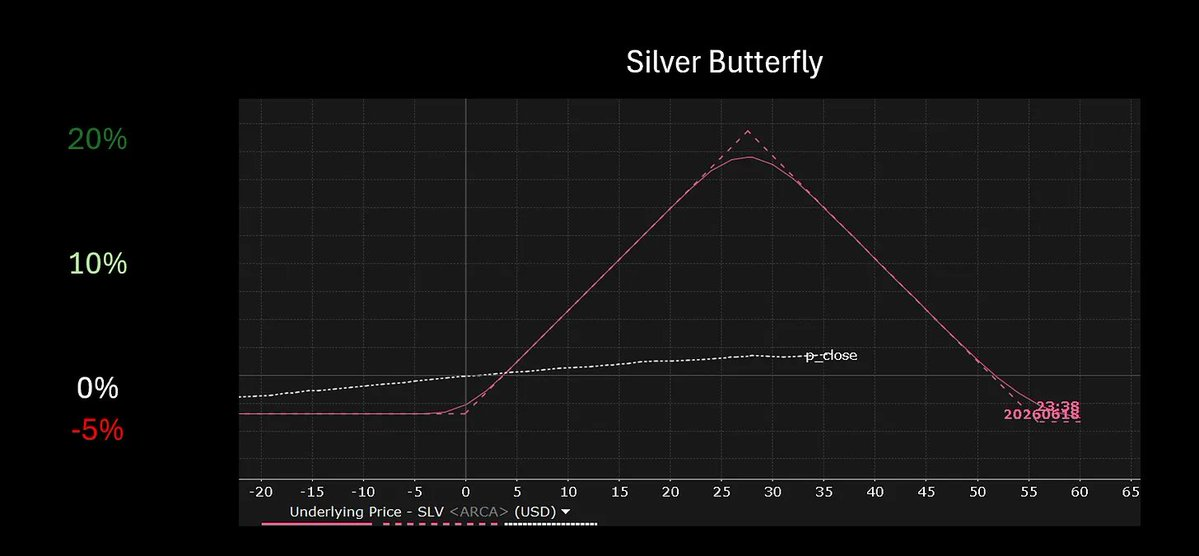

- Chiến lược quyền chọn bướm (butterfly):

- Áp dụng chiến lược quyền chọn bướm tại mức giá thực thi (at-the-money) cho các thị trường có skew upside đắt đỏ và rủi ro downside được chấp nhận.

- Phân bổ 5% vốn vào quyền chọn bướm SLV (iShares Silver Trust ETF) kỳ hạn tháng 6 với mức giá 70-90-110, chi phí khoảng 2,50 USD.

- Mục tiêu lợi nhuận khoảng 10 USD, lợi nhuận tối đa khoảng 20 USD, lợi suất tiềm năng khoảng 7 lần.

Chúng tôi sẽ dời vị thế hoặc đóng lệnh khi giá gần mức giá thực thi trung tâm (khoảng 100 USD/ounce hợp đồng tương lai) hoặc trước 1-2 tháng đáo hạn.

Các điều chỉnh khác:

Rút ngắn kỳ hạn, tăng bảo vệ sụp đổ:

- Chuyển trái phiếu kho bạc kỳ hạn trung bình sang quyền chọn put SPY (ETF S&P 500), cải thiện hiệu quả ký quỹ, đồng thời thu được lợi nhuận lồi cao hơn trong kịch bản giảm giá.

Bán khống nhà cung cấp dịch vụ cho vay sinh viên:

- Tổng nợ sinh viên Mỹ lên tới 1,7 nghìn tỷ USD, chương trình SAVE (kế hoạch giảm nợ của chính phủ) tương lai mờ mịt, tỷ lệ vỡ nợ đang tăng. Khi hệ thống sụp đổ, các nhà cung cấp dịch vụ cho vay sẽ là những người chịu thiệt đầu tiên.

Mua cổ phiếu công ty khai thác thiếc:

- Phân bổ vốn nhỏ, dựa trên logic đầu tư “vé số”. Mỗi con chip đều cần hàn, và hàn cần thiếc, chuỗi cung ứng thiếc hiện tại đang rối loạn.

Mua cổ phiếu ngân hàng Nhật Bản:

- Ngân hàng Trung ương Nhật Bản (BOJ) cuối cùng đã bắt đầu bình thường hóa chính sách, chính sách lãi suất zero (ZIRP) kéo dài 30 năm sắp kết thúc, chênh lệch lãi suất ròng (NIM) của ngân hàng sẽ thực sự phục hồi.

Kết quả cuối cùng: một danh mục rõ ràng hơn, hiệu quả ký quỹ cao hơn, và bố trí vị thế phù hợp với khung đầu tư dưới đây.

Ba lực lượng thúc đẩy 2025, và 2026 cũng có ba lực lượng quyết định.

Sự sụp đổ của toàn cầu hóa:

Cả hai phía trong Chiến tranh Lạnh 2.0 đều nhận ra trạng thái cân bằng cũ không bền vững. Chủ nghĩa dân tộc tài nguyên, xung đột vùng xám, phân chia phạm vi ảnh hưởng trở thành chuẩn mực mới.

Hiện tượng tăng tốc là thật:

Cả khu vực công và tư đều đua nhau đảm bảo chuỗi cung ứng khoáng sản, năng lượng và nhân tài then chốt để đáp ứng nhu cầu ngày càng tăng.

Lý thuyết “vòng móng ngựa” thành hiện thực:

Sự tan rã của đồng thuận tân tự do đang diễn ra. Tư duy trò chơi zero-sum giữa các thế hệ, giới tính làm trầm trọng thêm xu hướng này, hiện thực chính trị mới đang nổi lên.

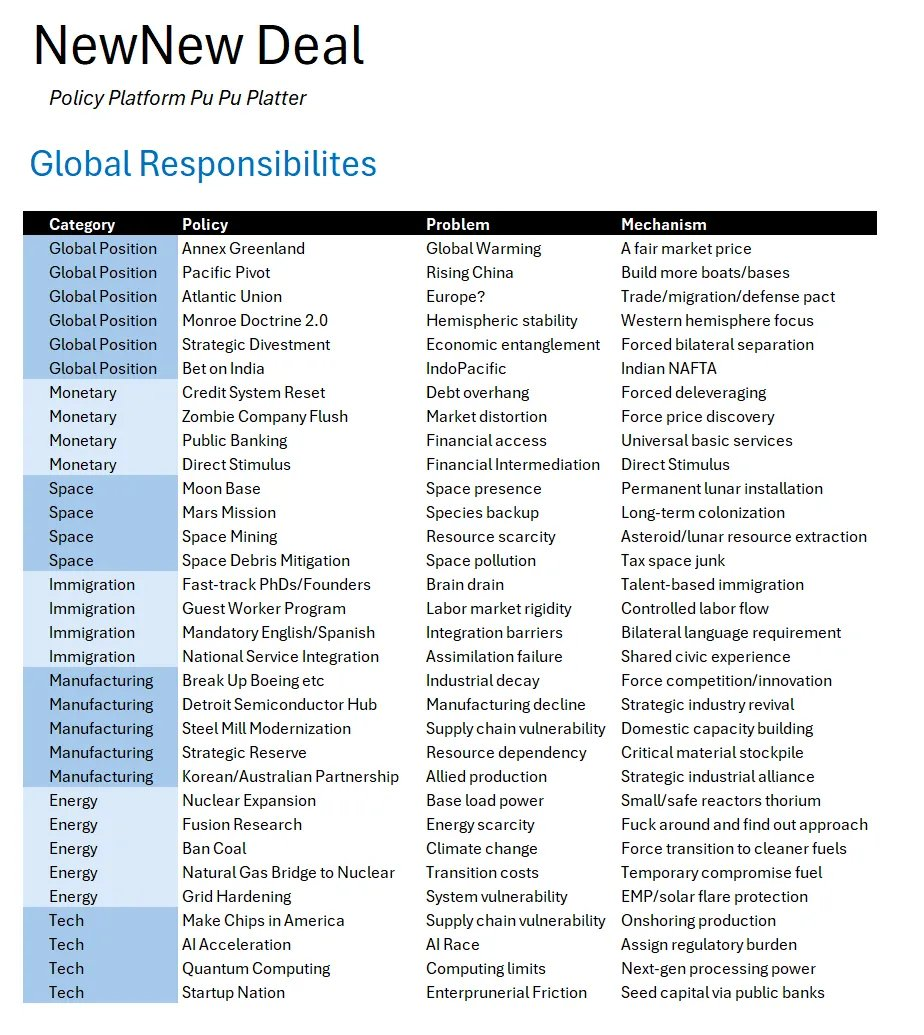

Nhiều quan điểm tưởng chừng điên rồ mà chúng tôi đưa ra trên nền tảng “Chính sách Mới Mới” — đặc biệt về danh mục đầu tư toàn cầu — nay đã hoàn toàn nằm trong phạm vi thảo luận “cửa sổ Overton”.

Greenland, Chủ nghĩa Monroe 2.0, đặt cược vào Ấn Độ, căn cứ mặt trăng, dự trữ chiến lược, hợp tác Hàn-Mỹ, mở rộng năng lượng hạt nhân, nhiệt hạch, khí đốt, sản xuất chip tại Mỹ, AI tăng tốc — tất cả giờ đây đều đã trở thành xu hướng chính.

Các ý tưởng liên quan đến nội địa Mỹ có thể cần thêm một đến hai năm nữa mới hiện rõ:

Phân tích chi tiết hơn sẽ được công bố.

Tuy nhiên, các bạn không đến đây để nghe tranh luận triết học.

Các độc giả cũ muốn xem chúng tôi có duy trì được tỷ lệ trúng khoảng 80% không, còn độc giả mới muốn biết động thái mới nhất về bạc (vừa đề cập xong).

Hãy đi thẳng vào phần quan điểm.

Quan điểm

Sự sụp đổ của toàn cầu hóa

Chủ nghĩa dân tộc tài nguyên gia tăng:

Các quốc gia bắt đầu tích trữ tài nguyên. Indonesia hạn chế xuất khẩu thiếc, Chile siết chặt kiểm soát lithium, Trung Quốc kiểm soát xuất khẩu gallium và germanium.

Sự sụp đổ của toàn cầu hóa không đơn thuần là thuế quan với hàng hóa, mà là cuộc cạnh tranh giành quyền kiểm soát nguyên liệu thô then chốt.

Chủ nghĩa Monroe 2.0:

Greenland, Panama, Venezuela trở thành tâm điểm.

Maduro (Tổng thống Venezuela) có thể bị lật đổ, Trump nhắc lại ý tưởng “mua Greenland”. Các nước bán cầu Tây đang nỗ lực đảm bảo an ninh tài nguyên chiến lược. Điều này hồi tháng 11 năm ngoái còn nghe như vô lý, nay đã trở thành chủ đề chính sách.

Xung đột có lợi cho lạm phát kim loại, nhưng chưa chắc với dầu mỏ:

Các quy tắc truyền thống đã lỗi thời.

Dầu Venezuela và Iran quay lại thị trường, gây dư cung dầu thô, quyền định giá của OPEC có thể biến mất trong thập kỷ tới.

Tuy nhiên, các kim loại dùng để xây dựng cơ sở hạ tầng năng lượng (như đồng, bạc, thiếc) lại đang tăng giá. Chuỗi cung ứng bị phá vỡ, lệnh cấm xuất khẩu lan rộng, nhu cầu không ngừng tăng.

- Đường cong giá WTI (dầu nhẹ Texas) sụp đổ từ premium 75 USD xuống mức giá ngang 60 USD. Đường cong giá trung hạn 2027-28 vẫn có độ lồi, nhưng có thể sẽ phẳng ra.

- Khuyến nghị đầu tư: Mua kim loại, giữ trung lập hoặc bán dầu.

Thách thức của Trung Quốc

Hệ thống ngân hàng “hóa thây ma”:

Hệ thống ngân hàng Trung Quốc chưa thực hiện tái cấu trúc thực chất, tổn thất bị che giấu, “kéo dài và giả vờ” đã trở thành thói quen.

Ngành bất động sản có 5-10 nghìn tỷ USD tổn thất trên sổ sách, nhưng vẫn ghi theo mệnh giá. Đối mặt với “lựa chọn Sophie”: tiến hành cải cách cơ cấu hay phá giá tiền tệ? Hiện tại chưa lựa chọn, chỉ âm thầm chịu đựng “mất máu mãn tính” dài hạn.

Nợ của các nền tảng tài chính hóa địa phương (LGFV) vỡ nợ công khai:

Vụ vỡ nợ đầu tiên của nền tảng tài chính hóa địa phương (LGFV) vừa công bố, nhanh chóng bị che đậy.

Hiện các khoản nợ này đã vượt 9 nghìn tỷ USD, bảo lãnh ngầm chưa từng được kiểm nghiệm công khai. Nếu hệ thống sụp đổ, chính phủ sẽ tìm cách kiềm chế, nhưng với quy mô hàng ngàn tỷ, chưa có tiền lệ.

Sự phục hưng niềm tin tôn giáo:

Sự lan rộng của các nhà thờ ngầm gây thêm kiểm soát.

Khi kinh tế không còn hoạt động như kỳ vọng, ngày càng nhiều người tìm kiếm nơi nương tựa tinh thần ngoài Đảng, niềm tin tôn giáo dần trỗi dậy.

III. Thời đại tăng tốc

Khoảng trống tính toán (The Air Gap):

Trong kỳ nghỉ, tôi tiêu thụ năng lực tính toán nhiều hơn cả sáu tháng trước đó. Thông qua Claude Code trên máy tính để bàn, điều khiển năm tác nhân thông minh khác nhau, những tác nhân này trò chuyện với nhau trên Slack, liên tục tạo, lưu trữ và cập nhật ngữ cảnh từ góc độ nhà phát triển, nhà phân tích định lượng hoặc nhà phân tích dữ liệu. Tôi đã thấy tương lai, và tương lai đã đến. Thời đại tăng tốc đã ập đến.

Nhu cầu là thật, tôi đã trải nghiệm trực tiếp. Khi cơ sở hạ tầng, quản lý quyền, mô hình và tính toán cục bộ trong stack công nghệ được kết nối liền mạch, mọi người đều có thể vận hành như tôi. Hiện tại, hàng loạt nhà phát triển (bao gồm cả tôi) đang miệt mài gõ phím, cố gắng tạo ra “môi trường điều phối” riêng để tích hợp mọi thứ. Người đầu tiên làm được điều này có thể khởi xướng một cuộc cách mạng cấp hệ điều hành trong cách tương tác với máy tính cá nhân.

Vấn đề là: cơ sở hạ tầng luôn đi trước nhu cầu. Lịch sử đã chứng kiến nhiều lần như vậy, dù là đường sắt, cáp quang hay đường cao tốc, việc xây dựng cơ sở hạ tầng luôn đi trước. Dài hạn xã hội sẽ được hưởng lợi, nhưng các công ty đầu tư vào cơ sở hạ tầng thường trở thành nạn nhân của các cuộc hoảng loạn tài chính do đòn bẩy quá mức — phù hợp với khung phân tích nguồn gốc hoảng loạn tài chính mà chúng tôi đưa ra năm 2018.

Đến năm 2035, năng lực tính toán của chúng ta sẽ thiếu hụt từ 8 đến 50 lần. Lúc đó, token sẽ trở thành “kWh” trong công việc tri thức. Chi phí vốn hiện tại sẽ được chứng minh là có tầm nhìn xa.

Tuy nhiên, phe bán khống có thể đúng trong ngắn hạn. Theo ước tính sơ bộ, hiện tại mức đầu tư khoảng 12 lần lợi nhuận của các công ty liên quan.

Chỉ có thể bù đắp bằng một trong ba cách:

- Thêm người dùng;

- Thêm lượt truy vấn mỗi ngày;

- Mỗi truy vấn cần thêm token (tức năng lực tính toán).

Nếu giới hạn tăng token mỗi truy vấn trong 2 lần (ước tính này có thể sai một bậc độ lớn, nhưng chúng tôi cho rằng phù hợp với xu hướng cải thiện hiệu quả token/tính toán), thì số truy vấn trung bình mỗi người dùng mỗi ngày cần tăng từ 10 lên 30.

Đối với người dùng nhập truy vấn thủ công, sự gia tăng này có thể không thực tế. Nhưng với một tác nhân thông minh đại diện bạn vận hành, điều này hoàn toàn hợp lý — vì chúng có thể kích hoạt số lượng truy vấn phụ nhiều hơn hiện tại một bậc độ lớn cho mỗi nhiệm vụ.

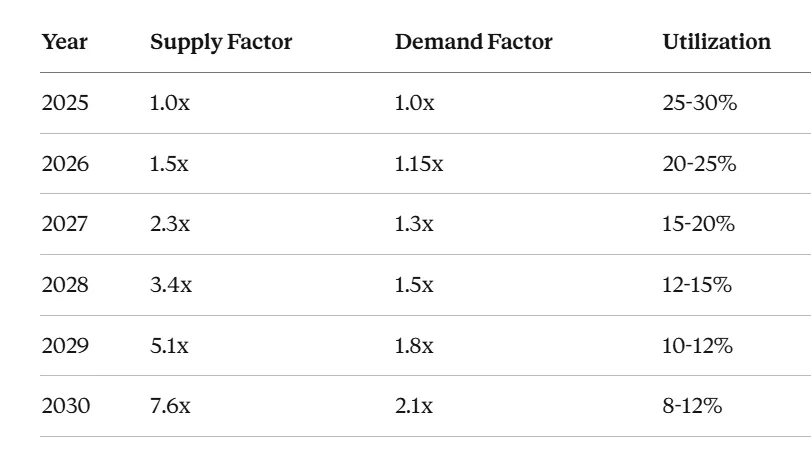

Vì vậy, chúng tôi dự đoán khoảng trống tính toán sẽ nghiêm trọng nhất vào năm 2027, và thị trường sẽ bắt đầu phản ánh điều này vào giữa năm nay. Khi đó, thị trường cổ phiếu và tín dụng sẽ định giá lại.

Phân tích cung - cầu và dự báo thị trường:

- Cung: Tăng trưởng kép khoảng 50%/năm (các trung tâm tính toán siêu quy mô đang mở rộng điên cuồng).

- Cầu: Trước khi vượt ngưỡng khả năng, tăng trưởng chậm khoảng 15%/năm.

- Hiệu suất sử dụng: Theo xu hướng hiện tại, hiệu suất sử dụng sẽ giảm từ 25-30% hiện nay xuống 10-15% vào 2027-2029.

Mục tiêu “mở rộng 1000 lần trong 5 năm” của Google chỉ là kịch bản quy hoạch, không phải dự báo nhu cầu. Chỉ tăng cung không thể tạo ra cầu. Trước khi “AI tác nhân” (Agentic AI) được áp dụng rộng rãi, năng lực tính toán sẽ bị bỏ không, cho đến khi công nghệ vượt ngưỡng then chốt.

Hai giai đoạn:

Giai đoạn 1 (2025-2027): Dư cung

- Xây dựng cơ sở hạ tầng nhanh hơn tăng trưởng cầu.

- Hiệu suất sử dụng tài nguyên tính toán giảm mạnh, tổn thất kinh tế tăng dần.

- Chúng ta đang ở giai đoạn này.

Giai đoạn 2 (2028-2030+): Bùng nổ cầu

- Công nghệ vượt ngưỡng then chốt, cầu tăng vọt.

- Năng lực tính toán đạt giới hạn.

- Đây là giai đoạn mà phe lạc quan dự đoán.

Cả hai đều đúng, nhưng xảy ra tuần tự, không đồng thời. Vấn đề là: Nhà đầu tư có thể trụ qua Giai đoạn 1 để hưởng lợi từ Giai đoạn 2 không?

- Ngắn hạn: Khoảng cách cung-cầu đè nặng lên hiệu suất cổ phiếu.

- Dài hạn: Logic đầu tư được chứng minh, lợi nhuận thị trường có thể tăng mạnh.

AI tác nhân bắt đầu上线

Các mô hình ngôn ngữ lớn (LLMs) được nhúng vào môi trường, kết nối dữ liệu cục bộ, có thể hoàn thành công việc thực tế.

Đây là dấu hiệu bước vào Giai đoạn 2, nhu cầu token mỗi người dùng sẽ tăng 10-100 lần, thị trường không chỉ rộng hơn mà còn sâu hơn.

Tuy nhiên, sự phổ biến của AI không đồng nghĩa với chín muồi công nghệ, phổ biến = năng lực × công cụ × mức độ sẵn sàng tổ chức.

Ngay cả khi mô hình có thể tự động hoàn thành nhiệm vụ 4 giờ, vẫn cần vượt qua các ngưỡng sau:

- Ngành luật: Cần tích hợp hệ thống quản lý tài liệu (dự kiến 2029-2030).

- Ngành tài chính: Cần tích hợp ERP và phê duyệt quy định (dự kiến 2031-2032).

- Ngành robot: Cần xác minh an toàn và hạ tầng vật lý hỗ trợ (dự kiến 2030-2035).

Năng lực công nghệ là điều kiện cần, nhưng chưa đủ. Chính vì vậy, cầu thường chậm 3-5 năm so với cung, cũng là cốt lõi của mô hình “ba ngưỡng trễ nhu cầu”.

Thị phần Claude tăng trưởng

Hiện tại, Claude Code là công cụ tốt nhất để xây dựng cuộc trò chuyện duy nhất bền vững. Nó loại bỏ phiền toái phải quản lý nhiều cửa sổ trò chuyện và ngữ cảnh trước khi bắt đầu lại công việc.

Các hacker (bao gồm cả tôi) đã bắt đầu tích hợp nó vào sản phẩm. Ví dụ, nhiều biểu đồ trong bài viết này được trợ giúp bởi Claude trong kỳ nghỉ: tôi mất 100 giờ để xây dựng môi trường cho phép robot tạo, lưu trữ, lập chỉ mục, truy xuất và chia sẻ dữ liệu trong mạng — nhà phát triển, frontend, kiến trúc sư, nhà phân tích định lượng và nhà phân tích dữ liệu đều có thể cộng tác trong một kênh.

Dù vậy, liệu định giá thị trường của Claude có thể vượt 3500 tỷ USD còn cần quan sát, điều này phụ thuộc nhiều yếu tố khác.

Mặc dù các phòng thí nghiệm khác có thể đuổi kịp, nhưng Claude thể hiện văn hóa dẫn đầu trong việc thúc đẩy công nghệ tiên phong “AI tác nhân”. Chúng tôi cho rằng nó sẽ bắt đầu tạo ảnh hưởng lớn hơn, thậm chí có thể giúp Anthropic vượt Perplexity (về cơ bản là công cụ gói lại dựa trên Claude).

Sự trỗi dậy của AI cục bộ

Khi mọi người dần tích hợp AI vào công việc, họ cũng sẽ tích hợp vào thiết bị cá nhân. Khi bạn thực sự lưu trữ và sở hữu mô hình, việc tích hợp sẽ đơn giản và trực quan hơn:

Bạn có thể điều chỉnh mô hình theo nhu cầu; có thể đào sâu vào cách mô hình vận hành; không lo máy chủ người khác sập hay bị hacker tấn công.

Mặc dù đám mây vẫn là nơi lưu trữ chính cho các mô hình tiên phong (do nhu cầu bộ nhớ khổng lồ), nhưng các mô hình trung bình đã đủ thông minh để hoàn thành công việc thực tế trên phần cứng tiêu dùng.

Ví dụ, card đồ họa NVIDIA 5090 có 32GB VRAM, trong khi thiết bị SGX để bàn có 100GB VRAM (dù CPU và hiệu suất bộ nhớ bị cho là yếu, tốc độ suy luận trung bình).

Sự phục hưng mã nguồn mở phương Tây? Các phe “bi quan” (Doomer) và chiến lược căn chỉnh của Trung Quốc thực sự ảnh hưởng đến sự phát triển mã nguồn mở phương Tây. Nhưng chúng tôi tin chắc hơn rằng, những “bi quan” này sẽ không thừa nhận sai lầm, chứ không phải mất niềm tin vào tương lai phát triển mã nguồn mở.

LLM trong trò chơi

NPC trong game sẽ không còn là kịch bản cố định, mà là các nhân vật có “lý thuyết tâm trí” thực sự.

AI sẽ định hình đối thoại, nhân vật và môi trường, mang lại trải nghiệm chơi game nhập vai hơn.

Là người chơi lâu năm (và nhà đầu tư) của series GTA, chúng tôi hy vọng TakeTwo trì hoãn phát hành một năm để hiện thực hóa tầm nhìn này. Dù sao, chúng tôi cho rằng năm nay rất có thể sẽ có nhà phát triển độc lập hoặc nhóm tự làm game tung ra tác phẩm tích hợp LLM vào engine game gây tiếng vang.

Đỉnh cao xây dựng trung tâm dữ liệu

Ngay cả khi thực hiện kế hoạch hiện tại, việc xây dựng trung tâm dữ liệu vẫn cần rất nhiều công việc. Từ quy hoạch, phê duyệt pháp lý đến huy động vốn, cần hai năm. Tuy nhiên, liệu có thể đạt tăng trưởng theo cấp số nhân về năng lực tính toán, năng lượng và dữ liệu để hỗ trợ các trung tâm này hay không, vẫn còn bỏ ngỏ.

IV. Mua tài nguyên

Arbitrage chênh lệch COMEX vs LBMA

Tham khảo nội dung trước: Giá như có thỏa thuận ISDA và một con tàu vận chuyển bạc đến Luân Đôn và nấu chảy成型就好了.

Long backwardation tại New York, short tại London.

Mua đồng

- Mỗi trung tâm dữ liệu cần 20-40 tấn đồng.

- Nhu cầu xe điện, lưới điện, năng lượng mặt trời tăng mạnh.

- Đến 2030, nhu cầu dự kiến tăng 35%-40%, nhưng cung chỉ tăng 3%/năm, tồn tại độ trễ cung-cầu 5-7 năm.

Mua thiếc

- Mỗi con chip đều cần hàn, trong đó thiếc chiếm 50%.

- Sự bùng nổ AI đồng nghĩa nhu cầu bán dẫn tăng, thúc đẩy nhu cầu thiếc.

- Nội chiến Myanmar khiến 10% nguồn cung thiếc toàn cầu rối loạn, Indonesia cũng hạn chế xuất khẩu, phương Tây không có cơ sở sản xuất đối xứng.

Mua công nghệ laser/photonics

Thánh photonics, Batman! Các cổ phiếu này gần đây thể hiện rất nổi bật, ước gì năm ngoái chúng tôi mua thêm!

- Công nghệ liên kết quang đang chuyển đồng sang sợi quang, công nghệ đóng gói quang kết hợp tại trung tâm dữ liệu đang phát triển nhanh.

- Lĩnh vực quốc phòng: Kinh tế học drone đã gặp vấn đề. Một drone Shahed trị giá 50.000 USD bị tên lửa Patriot 10 triệu USD bắn rơi, hiệu quả chi phí bất đối xứng này cần giải quyết. Vũ khí laser có thể giải quyết — mỗi lần bắn chỉ tốn vài xu, đạn dược vô hạn.

IV. Cơ hội đầu tư vào năng lượng và cơ sở hạ tầng tính toán

Mua năng lượng hạt nhân

AI cần điện cơ bản ổn định, không phụ thuộc thời tiết. Nút thắt hiện tại là lao động, không phải công nghệ. Trong 30 năm qua, lực lượng lao động hạt nhân gần như bị cắt sạch, cần bổ sung gấp.

Mua khí đốt tự nhiên

Khí đốt tự nhiên là nhiên liệu chuyển tiếp, đang giúp châu Âu dần thay thế nguồn cung năng lượng từ Nga.

Đồng thời, AI cần điện điều chỉnh được (để xử lý tải đỉnh) khiến khí đốt trở thành nguồn năng lượng then chốt.

Mua stack tính toán

Chúng ta cần thêm tài nguyên tính toán, bao gồm chip nhớ Hàn Quốc, chip Mỹ, ổ cứng, thiết bị mạng và phần cứng game.

Ngay cả khi không có thêm dự án trung tâm dữ liệu lớn, chỉ riêng việc đáp ứng nhu cầu trung tâm dữ liệu hiện tại và AI cục bộ đã tạo áp lực khổng lồ lên chuỗi cung ứng bộ nhớ, CPU và các linh kiện khác.

V. Diễn biến nội địa Mỹ

Nguy cơ chính phủ đóng cửa

Polymarket dự đoán khả năng chính phủ đóng cửa là 20%-30%. Phe MAGA và Quốc hội vẫn đối đầu. Bế tắc tháng 12 chưa biến mất, đạo luật tài trợ tạm thời (CR) chỉ kéo dài vấn đề.

Trò chơi zero-sum chính trị Mỹ đang chuyển thành trò chơi âm, dù hy vọng tình trạng này không kéo dài lâu.

Áp lực nợ sinh viên gia tăng

Tổng nợ sinh viên Mỹ đạt 1,7 nghìn tỷ USD, chương trình SAVE (giảm nợ) đang đối mặt vụ kiện.

"Ảo ảnh" kế toán của chính phủ ngày càng khó duy trì, tỷ lệ vỡ nợ đang tăng. Các nhà cung cấp dịch vụ cho vay sẽ chịu áp lực trực tiếp đầu tiên.

Thuốc GLP-1 trở nên phổ biến

Các thuốc peptide (như GLP-1) sẽ phổ cập toàn dân, thậm chí có thể được bảo hiểm chi trả.

Thuốc không chỉ dùng giảm cân, mà còn có tiềm năng trong bệnh tim, thận, điều trị nghiện, thậm chí Alzheimer. Nếu thử nghiệm lâm sàng tích cực, đây sẽ là loại thuốc kê đơn nhiều nhất trong lịch sử.

Lý thuyết vòng móng ngựa và robot

Sự phổ biến công nghệ AI sẽ mang lại thay đổi lớn trên thị trường lao động, tạo sự đồng thuận hiếm thấy giữa cánh tả và phải về bất bình đẳng.

Công việc lập trình lương 150.000 USD/năm đang biến mất. Công việc trợ lý chăm sóc lương 45.000 USD/năm đang tăng. Điều này có thể thúc đẩy các chính sách xã hội kiểu “Chính sách Mới Mới” để ứng phó thách thức kinh tế-xã hội mới.

VI. Thị trường

Bình thường hóa chính sách Nhật Bản

Ngân hàng Trung ương Nhật Bản (BOJ) rút khỏi kiểm soát đường cong lợi suất (YCC), trái phiếu chính phủ Nhật 10 năm (JGB) giao dịch tự do. Nhà đầu tư Nhật nắm giữ hơn 1 nghìn tỷ USD trái phiếu chính phủ Mỹ. Nếu lợi suất trong nước tăng, dòng vốn này có thể chảy về Nhật. Diễn biến thị trường tháng 8/2024 có thể đã là màn dạo đầu.

Tín dụng tư nhân chịu áp lực

Quy mô tín dụng tư nhân vượt 2 nghìn tỷ USD. Quỹ hưu trí vì tìm kiếm lợi suất đã đầu tư vào các khoản vay kém thanh khoản, không định giá theo thị trường (mark-to-market).

Thị trường bất động sản thương mại (CRE) run rẩy. Các vụ mua bán đòn bẩy (LBOs) năm 2021 đang đối mặt áp lực tái cấp vốn với lãi suất cao hơn. Nếu thị trường cổ phiếu bắt đầu tính đến khoảng trống dòng tiền, thị trường tín dụng khó tránh phản ứng tương tự.

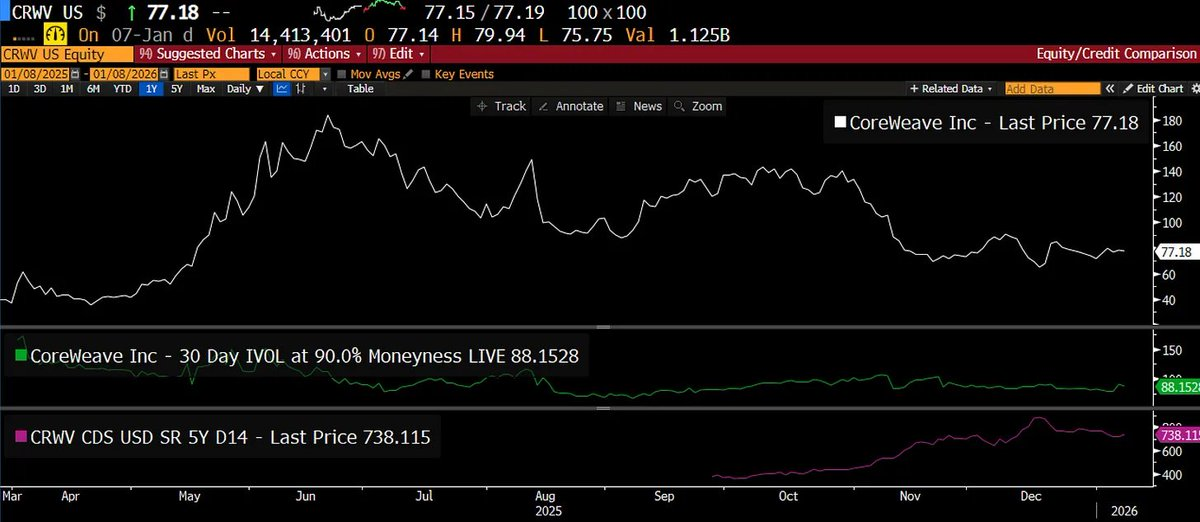

Cơ hội arbitrage thị trường cho các công ty GPU-as-a-service:

Chênh lệch tín dụng lên tới 700+ điểm cơ bản, trong khi biến động cổ phiếu chỉ 80. Nếu phân tích chênh lệch tín dụng (700bp) và đòn bẩy của Coreweave theo mô hình Merton, biến động thực tế 5 năm của nợ nên là bao nhiêu? Điều này có thể cung cấp góc nhìn thị trường mới.

Một công ty dự kiến chi phí vốn (Capex) đạt 26 tỷ USD, doanh thu chỉ 12 tỷ USD, EBITDA (lợi nhuận trước lãi, thuế, khấu hao, phân bổ) 8 tỷ USD, dẫn đến dòng tiền -18 tỷ USD, trong khi tiền mặt chỉ 2 tỷ USD.

Trong tình huống này, chẳng trách ai đó chọn chiến lược “straddle”. Chúng tôi không thể dự đoán hướng đi, nhưng chắc chắn rằng hiện trạng không thể kéo dài.

Đường cong giá dầu phẳng dần

Dù chúng tôi không bố trí vị thế trên thị trường dầu, nhưng biểu đồ đã nói lên tất cả:

Giá WTI (dầu nhẹ Texas) sụp đổ từ premium 75 USD (Backwardation) xuống mức giá ngang 60 USD.

Việc dầu Venezuela và Iran quay lại thị trường xác nhận giả thuyết trước đó. Độ “lồi” trên đường cong giá trung hạn có thể đã bị các g

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News