Tổng kết từ năm 2028: Nếu AI chiến thắng, chúng ta sẽ mất đi điều gì?

Tuyển chọn TechFlowTuyển chọn TechFlow

Tổng kết từ năm 2028: Nếu AI chiến thắng, chúng ta sẽ mất đi điều gì?

Hệ thống tài chính, vốn đã được tối ưu hóa trong vài thập kỷ nhằm phục vụ trí tuệ con người khan hiếm, hiện đang được định giá lại. Quá trình định giá lại này gây đau đớn, thiếu trật tự và còn rất lâu mới kết thúc.

Tác giả: Citrini và Alap Shah

Biên dịch: TechFlow

Lời dẫn của TechFlow: Nếu câu chuyện về AI tiếp tục diễn ra theo kịch bản thị trường tăng trưởng mạnh — năng suất bùng nổ, lợi nhuận doanh nghiệp lập kỷ lục, cổ phiếu ngành công suất tính toán thống trị toàn bộ thị trường — thì ai sẽ là kẻ thua cuộc?

Bài viết này sẽ không đưa ra câu trả lời cho bạn; thay vào đó, nó trình bày một tình huống giả định: Giả sử mọi kỳ vọng lạc quan hiện tại về AI đều được chứng minh là đúng. Vậy thì sao?

"Bản ghi chú vĩ mô tháng 6 năm 2028" của CitriniResearch là một thí nghiệm tư duy có chủ đích. Từ thời điểm hiện tại – tháng 10 năm 2026 – bài viết đi ngược dòng thời gian để tái dựng cách một cuộc khủng hoảng chưa từng được thị trường định giá đầy đủ đã dần hình thành và phát triển: làn sóng thất nghiệp trong giới lao động văn phòng → sụp đổ tiêu dùng → vỡ nợ tín dụng tư nhân → “GDP ma” → bất ổn trên thị trường thế chấp.

Toàn bộ chuỗi lập luận chỉ xoay quanh một câu duy nhất: AI loại bỏ ma sát, nhưng 70% nền kinh tế Mỹ lại được xây dựng trên sự “lười biếng” của con người.

Đây là một “bản hướng dẫn rủi ro”, dành riêng cho những nhà đầu tư còn thời gian để xem xét lại danh mục đầu tư của mình.

Lời mở đầu

Nếu những kỳ vọng lạc quan về AI luôn đúng… thì chính điều đó lại là yếu tố tiêu cực?

Dưới đây là một kịch bản suy luận, chứ không phải một dự báo. Đây không phải là thứ văn học khiêu dâm thị trường giảm giá, cũng chẳng phải tiểu thuyết viễn tưởng tận thế do những người cuồng tín AI sáng tác. Mục đích duy nhất của bài viết này là mô hình hóa một kịch bản bị đánh giá thấp trầm trọng. Người bạn của chúng tôi, Alap Shah, là người đặt ra câu hỏi này; sau đó, cả hai cùng nhau thảo luận và tìm ra câu trả lời. Phần này do chúng tôi viết; anh ấy còn viết thêm hai bài khác, đường dẫn được đính kèm cuối bài.

Chúng tôi hy vọng sau khi đọc xong, bạn sẽ chuẩn bị tốt hơn cho các rủi ro tiềm tàng ở đuôi trái (left-tail risks) trong quá trình AI khiến nền kinh tế ngày càng trở nên kỳ lạ.

Dưới đây là bản ghi chú vĩ mô tháng 6 năm 2028 của CitriniResearch, chi tiết về tiến trình và hậu quả của “cuộc khủng hoảng trí tuệ toàn cầu”.

Bản ghi chú vĩ mô

Chi phí của việc AI tràn lan

Số liệu thất nghiệp công bố sáng nay là 10,2%, cao hơn mức dự báo 0,3 điểm phần trăm. Thị trường giảm 2% trong ngày, và chỉ số S&P 500 đã giảm tổng cộng 38% so với mức cao nhất đạt được vào tháng 10 năm 2026.

Các nhà giao dịch đã trở nên vô cảm. Sáu tháng trước, dữ liệu như vậy sẽ trực tiếp kích hoạt cơ chế ngừng giao dịch khẩn cấp (circuit breaker).

Chỉ trong hai năm. Từ “kiểm soát được”, “giới hạn ở một vài ngành riêng lẻ”, đến một nền kinh tế mà không ai còn nhận ra — tất cả chỉ mất có hai năm. Bản ghi chú vĩ mô quý này là nỗ lực tái cấu trúc hậu kỳ của chúng tôi nhằm phân tích chuỗi sự kiện này — một cuộc giải phẫu nền kinh tế tiền khủng hoảng.

Sự phấn khích lúc ấy là hoàn toàn có thật.

Vào tháng 10 năm 2026, chỉ số S&P 500 từng tiến gần tới ngưỡng 8.000 điểm, trong khi Nasdaq phá vỡ mốc 30.000 điểm. Đầu năm 2026, làn sóng sa thải đầu tiên do con người bị thay thế bởi AI bắt đầu xuất hiện, và hiệu ứng của việc sa thải cũng đúng như kỳ vọng: biên lợi nhuận mở rộng, lợi nhuận vượt dự báo, giá cổ phiếu tăng. Những khoản lợi nhuận kỷ lục liên tục được tái đầu tư trở lại vào hạ tầng công suất tính toán AI.

Các con số bề ngoài vẫn rất ấn tượng. GDP danh nghĩa tăng trưởng hàng năm ở mức trung – cao một chữ số trong nhiều quý liên tiếp. Năng suất tăng vọt. Tốc độ tăng sản lượng thực tế mỗi giờ đạt mức cao nhất kể từ thập niên 1950 — nhờ vào các thực thể AI không cần ngủ, không nghỉ ốm, và cũng chẳng cần bảo hiểm y tế.

Những người sở hữu hạ tầng công suất tính toán chứng kiến chi phí lao động tan biến trước mắt, đồng thời tài sản của họ tăng vọt. Đồng thời, tốc độ tăng lương thực tế sụp đổ. Dù chính phủ liên tục ca ngợi “năng suất kỷ lục”, giới lao động văn phòng vẫn lần lượt mất việc và buộc phải chuyển sang những vị trí có thu nhập thấp hơn.

Khi nền kinh tế tiêu dùng bắt đầu xuất hiện những vết nứt, các bình luận viên kinh tế đã tạo ra một thuật ngữ mới: “GDP ma” — tức là sản lượng được ghi nhận trong tài khoản quốc gia, nhưng chưa bao giờ thực sự lưu thông trong nền kinh tế thực.

AI vượt xa kỳ vọng trên mọi phương diện; thị trường giờ đây chính là AI. Vấn đề duy nhất là… nền kinh tế thì không.

Thực ra, điều này đáng lẽ đã phải rõ ràng từ lâu: Một cụm GPU ở Bắc Dakota tạo ra toàn bộ sản lượng trước đây do 10.000 lao động văn phòng ở trung tâm Manhattan tạo ra — điều này không phải là phúc lành kinh tế, mà đúng hơn là một đại dịch kinh tế. Tốc độ lưu thông tiền tệ tiến gần về không. Khu vực kinh tế tiêu dùng lấy con người làm trung tâm, chiếm tới 70% GDP, bắt đầu co lại. Nếu chúng ta sớm đặt ra một câu hỏi đơn giản hơn, có thể đã phát hiện vấn đề sớm hơn: Máy móc đã chi bao nhiêu tiền cho các mặt hàng chi tiêu tùy ý? (Câu trả lời: Không đồng nào.)

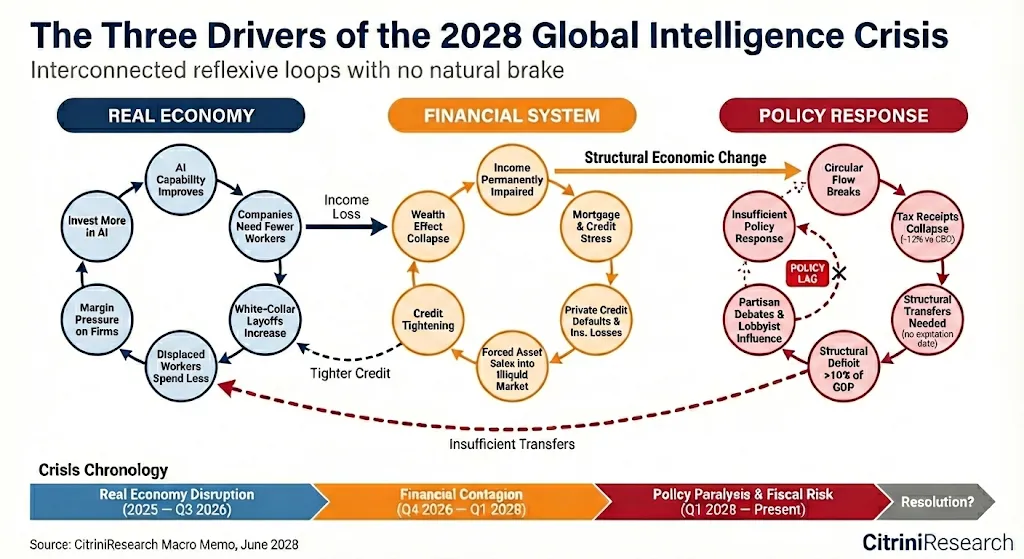

Năng lực AI tăng lên → doanh nghiệp cắt giảm nhân sự → người lao động bị thay thế cắt giảm chi tiêu → áp lực lợi nhuận buộc doanh nghiệp tăng cường đầu tư vào AI → năng lực AI lại tăng lên…

Đây là một vòng phản hồi tiêu cực không có “phanh tự nhiên”. Đó là vòng xoáy thay thế trí tuệ con người. Khả năng kiếm thu nhập (và hành vi tiêu dùng hợp lý) của giới lao động văn phòng bị tổn hại mang tính cấu trúc. Thu nhập của họ là nền tảng cho thị trường thế chấp trị giá 13 nghìn tỷ đô la Mỹ — điều này buộc các tổ chức cho vay phải xem xét lại: Liệu các khoản vay thế chấp chất lượng cao vẫn còn là tài sản chất lượng cao?

Sau mười bảy năm không trải qua một chu kỳ vỡ nợ thực sự nào, thị trường tư nhân đã ngập tràn các giao dịch phần mềm được hỗ trợ bởi các quỹ đầu tư tư nhân (PE), với giả định định giá rằng doanh thu thường xuyên (ARR) sẽ “tiếp tục mãi mãi”. Đợt vỡ nợ đầu tiên do AI gây ra vào giữa năm 2027 đã chọc thủng giả định này.

Nếu sự phá hủy chỉ giới hạn trong ngành phần mềm, thì vẫn còn trong tầm kiểm soát. Nhưng thực tế thì không. Đến cuối năm 2027, mối đe dọa đã lan rộng tới mọi mô hình kinh doanh phụ thuộc vào lớp trung gian để tạo doanh thu. Các công ty được xây dựng trên việc khai thác “ma sát của con người” đang đổ sập hàng loạt.

Toàn bộ hệ thống vốn là một chuỗi cược dài gắn kết, đặt cược vào sự tăng trưởng năng suất của giới lao động văn phòng. Sự sụp đổ vào tháng 11 năm 2027 chỉ đẩy nhanh các vòng phản hồi tiêu cực vốn đã vận hành từ lâu.

Chúng ta đã chờ gần một năm trời cho ngày “tin xấu biến thành tin tốt”. Chính phủ bắt đầu thảo luận về nhiều phương án cứu trợ khác nhau, nhưng niềm tin của công chúng vào khả năng của chính phủ trong việc triển khai bất kỳ biện pháp cứu trợ nào đã cạn kiệt. Việc chính sách chậm trễ so với thực tế kinh tế vốn là điều bình thường, nhưng thiếu một giải pháp ứng phó toàn diện giờ đây đang đe dọa đẩy nhanh vòng xoáy giảm phát.

Điểm khởi đầu

Vào cuối năm 2025, năng lực của các công cụ lập trình AI đã có bước nhảy vọt đột phá.

Một lập trình viên có năng lực, kết hợp với Claude Code hoặc Codex, giờ đây có thể tái tạo chức năng cốt lõi của một sản phẩm SaaS tầm trung chỉ trong vài tuần. Không hoàn hảo, cũng chưa xử lý hết mọi tình huống đặc biệt, nhưng đã đủ khiến một giám đốc CNTT (CIO) đang xem xét hợp đồng gia hạn hàng năm trị giá 500.000 đô la bắt đầu đặt câu hỏi: “Nếu chúng ta tự xây dựng một hệ thống thì sao?”

Do hầu hết các năm tài chính trùng với năm dương lịch, nên chi tiêu mua sắm doanh nghiệp năm 2026 đã được xác định vào quý IV năm 2025 — thời điểm “AI thực thể” vẫn chỉ là một cụm từ “đang nóng”. Đến giữa năm, khi tiến hành đánh giá lại, đội ngũ mua sắm mới lần đầu tiên ra quyết định với nhận thức rõ ràng về năng lực thực tế của các hệ thống này. Một số người thậm chí còn chứng kiến đội ngũ nội bộ của mình, trong vài tuần, đã xây dựng được nguyên mẫu thay thế một hợp đồng SaaS trị giá sáu con số.

Vào mùa hè đó, chúng tôi đã trao đổi với một quản lý mua sắm của một tập đoàn trong danh sách Fortune 500. Ông ấy kể lại một cuộc đàm phán ngân sách. Đối tác bán hàng vẫn hy vọng đi theo lối mòn cũ: tăng giá 5% mỗi năm, kèm theo những lập luận quen thuộc kiểu “đội ngũ của các anh giờ đây không thể sống thiếu chúng tôi”. Quản lý mua sắm đáp lại rằng ông ta đang thương lượng với OpenAI để cử các “kỹ sư triển khai tại tuyến đầu” sử dụng công cụ AI nhằm thay thế hoàn toàn nhà cung cấp này. Cuối cùng, họ gia hạn hợp đồng với mức chiết khấu 30%. “Đó đã là kết quả khá tốt rồi,” ông ấy nói. Còn những cái tên thuộc dạng “đuôi dài SaaS” — như Monday.com, Zapier, Asana — thì tình cảnh còn bi đát hơn nhiều.

Các nhà đầu tư đã sẵn sàng về mặt tâm lý — thậm chí còn kỳ vọng — rằng nhóm “đuôi dài” sẽ chịu tổn thương nặng nề. Mặc dù chúng chiếm khoảng một phần ba chi phí trong kiến trúc công nghệ điển hình của doanh nghiệp, nhưng rõ ràng là dễ bị tấn công. Trong khi đó, các phần mềm lõi cấp “hệ thống ghi chép” lại được cho là an toàn.

Cho đến khi báo cáo tài chính quý III năm 2026 của ServiceNow được công bố, cơ chế phản thân (reflexivity) này mới trở nên rõ ràng.

Tốc độ tăng giá trị hợp đồng hàng năm ròng (Net New ACV) của ServiceNow giảm mạnh từ 23% xuống còn 14%; công ty tuyên bố sa thải 15% nhân sự và triển khai “kế hoạch nâng cao hiệu quả cấu trúc”; cổ phiếu giảm 18% | Bloomberg, tháng 10 năm 2026

SaaS chưa “chết”. Các giải pháp tự xây dựng vẫn phải cân nhắc chi phí vận hành và bảo trì. Nhưng giờ đây, tự xây dựng đã trở thành một lựa chọn — và lựa chọn này ảnh hưởng trực tiếp đến đàm phán giá. Quan trọng hơn, cục diện cạnh tranh đã thay đổi. AI làm giảm rào cản trong việc phát triển và triển khai các tính năng mới, khiến sự khác biệt hóa sụp đổ. Các hãng lâu đời rơi vào tình trạng tự đấu đá lẫn nhau, đồng thời còn phải đối đầu với một loạt đối thủ mới nổi, không vướng bận gánh nặng lịch sử, nhờ năng lực lập trình AI mà vươn lên và cạnh tranh giá.

Lần này, sự phụ thuộc lẫn nhau giữa các hệ thống chỉ được nhìn rõ sau khi báo cáo tài chính này được công bố. ServiceNow kiếm tiền bằng cách bán giấy phép sử dụng (seat). Khi khách hàng trong danh sách Fortune 500 cắt giảm 15% nhân sự, thì tự động hủy bỏ 15% giấy phép. Những đợt sa thải do AI thúc đẩy, nhằm mở rộng biên lợi nhuận tại phía khách hàng, đang một cách máy móc phá hủy nền tảng doanh thu của chính họ.

Công ty chuyên bán tự động hóa quy trình làm việc này đang bị một hình thức tự động hóa quy trình làm việc tốt hơn nữa làm đảo lộn, và cách phản ứng của họ là sa thải nhân sự, dùng khoản tiền tiết kiệm được để đầu tư vào chính công nghệ đang làm đảo lộn họ.

Họ còn biết làm gì khác nữa? Ngồi yên và chờ chết?

Các công ty chịu đe dọa sâu sắc nhất bởi AI lại trở thành những người áp dụng AI tích cực nhất.

Nghe thì hiển nhiên sau sự việc, nhưng vào thời điểm ấy thì không hẳn (ít nhất là đối với tôi). Mô hình phá hủy truyền thống trong lịch sử là: Các doanh nghiệp lâu đời kháng cự công nghệ mới, từ từ mất thị phần trước những đối thủ mới linh hoạt, và dần dần chết đi. Đó là câu chuyện của Kodak, Blockbuster, hay BlackBerry. Điều khác biệt xảy ra vào năm 2026: Các doanh nghiệp lâu đời không kháng cự — vì họ không thể kháng cự.

Cổ phiếu giảm một nửa, hội đồng quản trị đòi câu trả lời, các công ty bị đe dọa bởi AI chỉ còn một lựa chọn duy nhất: sa thải nhân sự, dùng khoản tiền tiết kiệm được để đầu tư vào các công cụ AI, rồi dùng những công cụ này duy trì mức sản lượng ban đầu với chi phí thấp hơn.

Sự hợp lý cá nhân của từng công ty đã tụ họp thành một thảm họa tập thể. Mỗi đồng tiết kiệm được từ tiền lương đều chảy vào năng lực AI, và năng lực AI mạnh hơn lại làm cho đợt sa thải tiếp theo trở nên khả thi hơn.

Phần mềm chỉ là lễ khai mạc. Khi các nhà đầu tư còn đang tranh luận về việc bội số định giá SaaS đã chạm đáy chưa, thì vòng phản thân đã sớm thoát khỏi ngành phần mềm. Lý do logic giúp ServiceNow ra quyết định sa thải cũng đúng với mọi công ty có cấu trúc chi phí lao động văn phòng.

Khi ma sát về zero

Đầu năm 2027, việc sử dụng mô hình ngôn ngữ lớn (LLM) đã trở thành lựa chọn mặc định. Người dân đang sử dụng các thực thể AI, nhưng thậm chí không biết “thực thể AI” là gì — giống như họ không hiểu “điện toán đám mây” là gì, nhưng vẫn dùng dịch vụ phát trực tuyến bình thường. Họ coi nó như chức năng tự động điền hoặc kiểm tra chính tả — điện thoại thông minh hiện nay cũng đang làm điều tương tự.

Trình đại lý mua sắm thông minh mã nguồn mở Qwen (Thông Nghĩ Thiên Vấn) đã trở thành chất xúc tác khiến AI thay thế con người trong việc ra quyết định tiêu dùng. Chỉ trong vài tuần, tất cả các trợ lý AI hàng đầu đều tích hợp một dạng nào đó của chức năng thương mại thông minh. Các mô hình được chưng cất (distilled models) cho phép các thực thể này chạy trực tiếp trên điện thoại và máy tính xách tay, không cần phụ thuộc vào điện toán đám mây, từ đó làm giảm mạnh chi phí suy luận cận biên.

Điều thực sự đáng khiến các nhà đầu tư lo lắng hơn là những thực thể này không chờ lệnh từ người dùng. Chúng hoạt động liên tục ở chế độ nền theo sở thích của người dùng. Hoạt động thương mại không còn là một chuỗi các quyết định rời rạc của con người, mà trở thành một quá trình tối ưu hóa liên tục, hoạt động 24/7, đại diện cho từng người tiêu dùng được kết nối mạng, vận hành không ngừng nghỉ. Tháng 3 năm 2027, mức tiêu thụ token trung bình mỗi ngày của người dùng Mỹ đạt 400.000 — cao gấp 10 lần so với cuối năm 2026.

Chuỗi tiếp theo đã bắt đầu đứt gãy.

Lớp trung gian.

Trong năm mươi năm qua, nền kinh tế Mỹ đã xây dựng một “lớp khai thác lợi tức khổng lồ” trên nền tảng những giới hạn của con người: Mọi việc đều cần thời gian, lòng kiên nhẫn luôn cạn kiệt, sự quen thuộc với thương hiệu thay thế cho sự thận trọng, và đa số mọi người sẵn sàng chấp nhận một mức giá tồi tệ hơn chỉ để tránh phải nhấn chuột thêm vài lần. Hàng nghìn tỷ đô la giá trị doanh nghiệp phụ thuộc vào việc những ràng buộc này sẽ tồn tại mãi mãi.

Mọi chuyện bắt đầu rất đơn giản: Thực thể AI loại bỏ ma sát.

Những đăng ký và thành viên mà bạn đã vài tháng không dùng đến, nhưng vẫn bị gia hạn tự động thụ động. Giá chào mời ban đầu sau giai đoạn dùng thử âm thầm tăng lên. Tất cả những điều này đều bị định nghĩa lại như một cuộc “bắt cóc” có thể thương lượng, và thực thể AI sẽ thay bạn thương lượng. Chỉ số cốt lõi tạo nên nền tảng của toàn bộ nền kinh tế đăng ký — giá trị trọn đời khách hàng (LTV) — rõ ràng bắt đầu suy giảm.

Các thực thể AI tiêu dùng đang thay đổi cách vận hành của hầu như mọi giao dịch tiêu dùng.

Con người thực sự không có thời gian để so sánh giá trên năm nền tảng cạnh tranh trước khi mua một hộp thanh protein. Nhưng máy móc thì có.

Các nền tảng đặt chỗ du lịch là những nạn nhân đầu tiên, bởi vì lĩnh vực này đơn giản nhất. Quý IV năm 2026, thực thể AI của chúng tôi đã có thể ghép nối một chuyến đi trọn gói (vé máy bay, khách sạn, phương tiện di chuyển mặt đất, tối ưu điểm tích lũy, kiểm soát ngân sách, hoàn tiền) nhanh hơn và rẻ hơn bất kỳ nền tảng nào.

Việc gia hạn bảo hiểm — toàn bộ mô hình gia hạn dựa vào thói quen trì hoãn của người mua bảo hiểm; thực thể AI giúp bạn so sánh lại các gói bảo hiểm mỗi năm sẽ phá hủy 15–20% phí bảo hiểm mà các công ty bảo hiểm kiếm được từ việc gia hạn thụ động.

Cố vấn tài chính. Khai thuế. Các công việc pháp lý thường lệ. Bất kỳ ngành nghề nào mà giá trị cốt lõi nằm ở việc “Tôi sẽ giúp bạn xử lý những việc phức tạp mà bạn thấy phiền toái” — đều bị phá hủy, bởi vì thực thể AI không thấy việc nào là phiền toái cả.

Ngay cả những lĩnh vực mà chúng ta từng nghĩ là được bảo vệ bởi “giá trị của mối quan hệ”, cũng chứng tỏ là mong manh. Bất động sản — người mua nhà trong hàng chục năm qua cam chịu mức hoa hồng 5–6% vì sự chênh lệch thông tin giữa môi giới và người tiêu dùng — sẽ sụp đổ ngay lập tức khi một thực thể AI được trang bị quyền truy cập dữ liệu MLS và kho dữ liệu giao dịch hàng chục năm có thể sao chép tức thì toàn bộ kho tri thức này. Một báo cáo của nhà phân tích bán lẻ tháng 3 năm 2027 gọi hiện tượng này là “bạo lực giữa các thực thể AI”. Mức hoa hồng trung vị cho người mua tại các thành phố lớn giảm từ 2,5–3% xuống dưới 1%, và ngày càng nhiều giao dịch không còn sự can dự của môi giới con người.

Chúng ta đã đánh giá quá cao “giá trị của mối quan hệ”. Thực tế chứng minh rằng, thứ mà người ta gọi là “mối quan hệ”, phần lớn chỉ là một lớp ma sát được che đậy bằng khuôn mặt thân thiện.

Đây mới chỉ là khởi đầu của sự phá hủy lớp trung gian. Các doanh nghiệp thành công đã chi hàng tỷ đô la để khai thác hiệu quả những đặc điểm kỳ lạ trong hành vi người tiêu dùng và tâm lý con người — và những đặc điểm kỳ lạ này giờ đây đã trở nên vô nghĩa.

Máy móc tối ưu giá và mức độ phù hợp không quan tâm đến ứng dụng yêu thích của bạn, không quan tâm đến trang web mà bạn đã quen mở trong bốn năm qua, cũng không cảm nhận được sức hút của một trải nghiệm thanh toán được thiết kế tỉ mỉ. Chúng sẽ không mệt mỏi mà chọn phương án tiện nhất, cũng không mặc định “Tôi luôn đặt hàng ở đây”.

Điều này phá hủy một loại hào quang đặc biệt: lớp trung gian dựa trên thói quen.

DoorDash trở thành đại diện tiêu biểu nhất cho toàn bộ hiện tượng này.

Các công cụ lập trình AI phá hủy rào cản trong việc xây dựng ứng dụng giao đồ ăn. Một lập trình viên có năng lực chỉ cần vài tuần để triển khai một đối thủ chức năng, và hàng chục công ty đã làm như vậy. Họ chuyển trực tiếp 90–95% phí giao hàng cho người giao hàng, từ đó lôi kéo nhân sự giao hàng từ Domino’s và Uber Eats. Bảng điều khiển đa nền tảng cho phép người làm việc theo hợp đồng (gig worker) theo dõi đơn hàng từ hai mươi đến ba mươi nền tảng cùng lúc, phá hủy hoàn toàn hiệu ứng khóa (lock-in effect) mà các nền tảng lâu đời dựa vào để tồn tại. Thị trường phân mảnh trong một đêm, biên lợi nhuận bị ép gần về zero.

Thực thể AI đẩy nhanh cả hai mặt của sự phá hủy. Chúng vừa tạo ra đối thủ, vừa quay lại sử dụng chúng. Hào quang của DoorDash về cơ bản là: “Bạn đói, bạn lười, và ứng dụng này nằm ngay trên màn hình chính của bạn.” Nhưng thực thể AI không có màn hình chính. Chúng sẽ đồng thời kiểm tra DoorDash, Uber Eats, trang web chính thức của nhà hàng và hai mươi đối thủ mới nổi khác, mỗi lần đều chọn nền tảng có phí thấp nhất và giao hàng nhanh nhất.

Đối với máy móc, khái niệm “trung thành với ứng dụng” hoàn toàn không tồn tại.

Đây là khúc hài hước duy nhất trong toàn bộ câu chuyện: Công nghệ đã giúp những người lao động văn phòng sắp thất nghiệp một việc nhỏ. Khi họ cuối cùng chuyển sang làm nghề giao hàng, ít nhất một nửa thu nhập của họ sẽ không còn phải nộp cho Uber và DoorDash nữa. Dĩ nhiên, ân huệ nhỏ này từ công nghệ không kéo dài lâu — xe tự lái nhanh chóng lan rộng.

Một khi thực thể AI kiểm soát các giao dịch, chúng bắt đầu tìm kiếm những “cái kẹp giấy” lớn hơn.

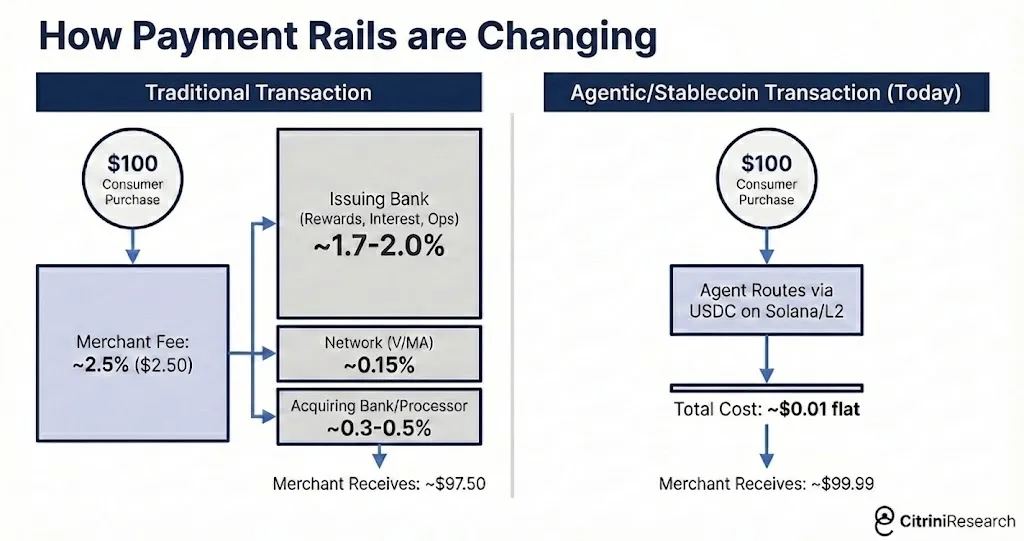

So sánh giá và tổng hợp chỉ có thể làm được những điều nhất định. Đối với người dùng, cách tiết kiệm tiền hiệu quả nhất (đặc biệt khi các thực thể AI bắt đầu giao dịch với nhau) là loại bỏ phí hoa hồng. Trong các giao dịch thương mại giữa máy với máy, phí thẻ tín dụng 2–3% trở thành mục tiêu rõ ràng.

Các thực thể AI bắt đầu tìm kiếm các lựa chọn nhanh hơn và rẻ hơn so với thẻ tín dụng. Phần lớn chọn sử dụng stablecoin trên Solana hoặc Ethereum L2, với thời gian thanh toán gần như tức thì và chi phí giao dịch chỉ tính bằng xu.

Mastercard, quý I năm 2027: Doanh thu ròng tăng 6% so với cùng kỳ; tốc độ tăng chi tiêu giảm từ +5,9% quý trước xuống còn +3,4%; ban lãnh đạo nêu rõ “tối ưu hóa giá do thực thể AI dẫn dắt” và “áp lực lên các mặt hàng chi tiêu tùy ý” | Bloomberg, ngày 29 tháng 4 năm 2027

Báo cáo quý I năm 2027 của Mastercard là một bước ngoặt không thể đảo ngược. Thương mại do thực thể AI dẫn dắt không còn chỉ là một “câu chuyện sản phẩm”, mà đã trở thành một “câu chuyện cơ sở hạ tầng”. Cổ phiếu Mastercard giảm 9% ngày hôm sau. Visa cũng giảm theo, nhưng mức giảm được thu hẹp khi các nhà phân tích chỉ ra rằng công ty này có vị thế mạnh hơn trong cơ sở hạ tầng stablecoin.

Việc thương mại do thực thể AI bỏ qua phí thẻ tín dụng gây ra mối đe dọa lớn hơn nhiều đối với các ngân hàng và tổ chức phát hành thẻ đơn lẻ lấy thẻ tín dụng làm trung tâm — bởi vì họ chiếm phần lớn phí 2–3% này, và toàn bộ dòng kinh doanh của họ được xây dựng xung quanh các chương trình hoàn tiền cho thương gia.

American Express chịu ảnh hưởng nặng nề nhất: Một mặt, làn sóng sa thải lớn trong giới lao động văn phòng phá hủy cơ sở khách hàng của họ; mặt khác, thực thể AI bỏ qua phí thẻ tín dụng phá hủy mô hình doanh thu của họ. Synchrony, Capital One và Discover đều giảm hơn 10% trong vài tuần tiếp theo.

Hào quang của họ được xây dựng từ ma sát. Và giờ đây, ma sát đang tiến về zero.

Từ rủi ro ngành đến rủi ro hệ thống

Toàn bộ năm 2026, thị trường đều xử lý tác động tiêu cực của AI như một câu chuyện ở cấp độ ngành. Phần mềm và tư vấn bị đánh bại tan tác, thanh toán và các nghiệp vụ “trạm thu phí” khác chao đảo, nhưng tổng thể kinh tế vĩ mô vẫn trông ổn. Thị trường lao động tuy đang suy yếu, nhưng không rơi tự do. Quan điểm chủ lưu cho rằng sự phá hủy sáng tạo là một phần không thể thiếu trong mọi chu kỳ đổi mới công nghệ. Tổn thương cục bộ có thể rất đau đớn, nhưng tác động tích cực tổng thể của AI sẽ vượt xa bất kỳ tác động tiêu cực nào.

Trong bản ghi chú vĩ mô tháng 1 năm 2027, chúng tôi chỉ ra rằng đây là một khuôn khổ tư duy sai lầm. Nền kinh tế Mỹ là một nền kinh tế lấy dịch vụ lao động văn phòng làm chủ đạo. Lao động văn phòng chiếm 50% tổng số việc làm và thúc đẩy khoảng 75% chi tiêu tiêu dùng tùy ý. Những doanh nghiệp và công việc mà AI đang gặm nhấm không phải là vùng ngoại vi của nền kinh tế Mỹ — chúng chính là nền kinh tế Mỹ.

“Công nghệ đổi mới tiêu diệt việc làm, nhưng sau đó sẽ tạo ra nhiều việc làm hơn.” Đây là phản bác phổ biến và thuyết phục nhất vào thời điểm đó. Phổ biến và thuyết phục vì nó đã đúng trong suốt hai thế kỷ qua. Ngay cả khi chúng ta không thể tưởng tượng ra công việc tương lai là gì, chúng rồi cũng sẽ xuất hiện.

Máy ATM giúp chi nhánh ngân hàng rẻ hơn, do đó ngân hàng mở thêm nhiều chi nhánh hơn, và số lượng nhân viên giao dịch tiếp tục tăng trong hai mươi năm sau đó. Internet phá hủy các công ty lữ hành, danh bạ vàng và bán lẻ thực thể, nhưng đồng thời cũng tạo ra những ngành mới hoàn toàn, mang lại những việc làm mới.

Tuy nhiên, mỗi việc làm mới đều đòi hỏi một con người để thực hiện.

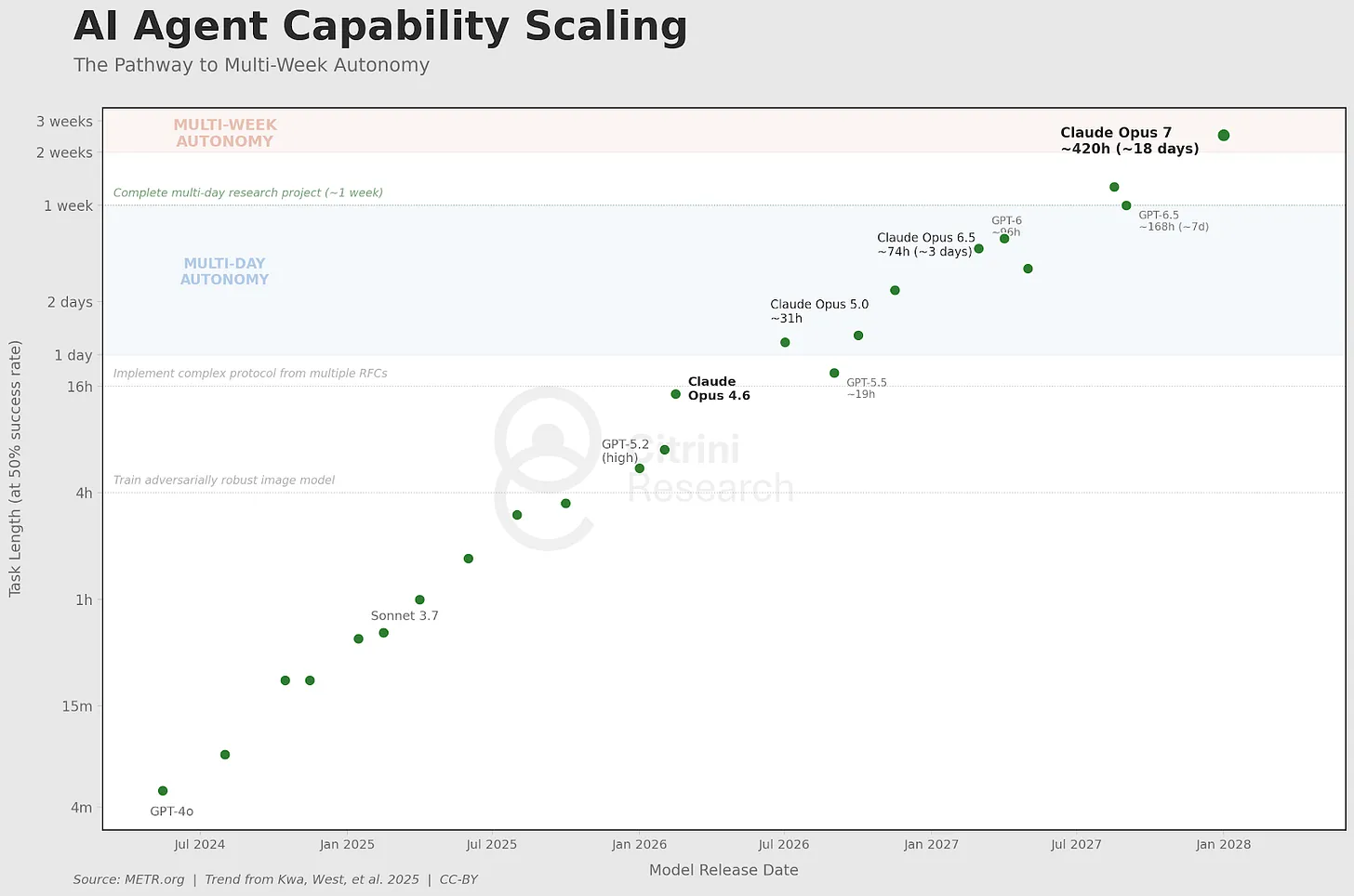

AI hiện nay là một dạng trí tuệ phổ quát (AGI), và đang tiến bộ liên tục đúng vào những nhiệm vụ mà con người thường chuyển sang làm. Những lập trình viên thất nghiệp không thể đơn giản chuyển sang làm “quản lý AI” — bởi vì AI đã có thể làm việc đó rồi.

Ngày nay, các thực thể AI có thể xử lý các nhiệm vụ nghiên cứu và phát triển kéo dài hàng tuần. Trong số những thực thể AI hàng đầu, hầu hết đều thông minh hơn hầu hết con người trong gần như mọi việc. Và chúng ngày càng rẻ hơn.

AI thực sự tạo ra những việc làm mới: kỹ sư prompt, nhà nghiên cứu an ninh AI, kỹ thuật viên hạ tầng. Con người vẫn tham gia vào quá trình này, ở cấp độ cao nhất để điều phối tổng thể hoặc kiểm soát về gu thẩm mỹ và định hướng. Nhưng cứ mỗi một việc làm mới do AI tạo ra, lại khiến hàng chục việc làm cũ trở nên dư thừa. Mức lương cho các việc làm mới chỉ bằng một phần nhỏ so với mức lương cũ.

Báo cáo JOLTS của Mỹ: Số vị trí tuyển dụng giảm xuống dưới 5,5 triệu; tỷ lệ thất nghiệp trên số vị trí tuyển dụng tăng lên khoảng 1,7, mức cao nhất kể từ tháng 8 năm 2020 | Bloomberg, tháng 10 năm 2026

Nhu cầu tuyển dụng cả năm đều ảm đạm, và báo cáo JOLTS tháng 10 năm 2026 cung cấp dữ liệu quyết định. Số vị trí tuyển dụng giảm xuống dưới 5,5 triệu, giảm 15% so với cùng kỳ năm trước.

Indeed: Số lượng tuyển dụng trong ngành phần mềm, tài chính và tư vấn giảm mạnh; “kế hoạch nâng cao năng suất” lan rộng | Phòng Thí nghiệm Tuyển dụng Indeed, tháng 11–12 năm 2026

Các vị trí lao động văn phòng đang sụp đổ, trong khi các vị trí lao động chân tay (xây dựng, y tế, kỹ thuật) tương đối ổn định. Sự thất thoát tập trung vào những vị trí chịu trách nhiệm soạn thảo ghi chú (chúng tôi hiện vẫn đang làm việc này, theo một mức độ nào đó), phê duyệt ngân sách, và bôi trơn lớp trung gian kinh tế. Tuy nhiên, tốc độ tăng lương thực tế của cả hai nhóm đều đã âm trong nhiều tháng liền và tiếp tục giảm.

Thị trường chứng khoán vẫn quan tâm đến báo cáo JOLTS ít hơn so với tin tức “Tất cả công suất tua-bin khí của GE đã được bán hết cho đến năm 2040”, và dao động trong phạm vi hẹp giữa các dữ liệu vĩ mô tiêu cực và các tiêu đề tích cực về hạ tầng AI.

Thị trường trái phiếu (luôn thông minh hơn thị trường chứng khoán, hoặc ít nhất là ít mơ mộng hơn) thì bắt đầu phản ánh tác động tiêu cực lên phía tiêu dùng. Lãi suất trái phiếu kho bạc kỳ hạn 10 năm giảm dần từ 4,3% xuống còn 3,2% trong bốn tháng tiếp theo. Nhưng tỷ lệ thất nghiệp tổng thể không tăng mạnh, và những khác biệt cấu trúc tinh vi của nó vẫn bị một số người bỏ qua.

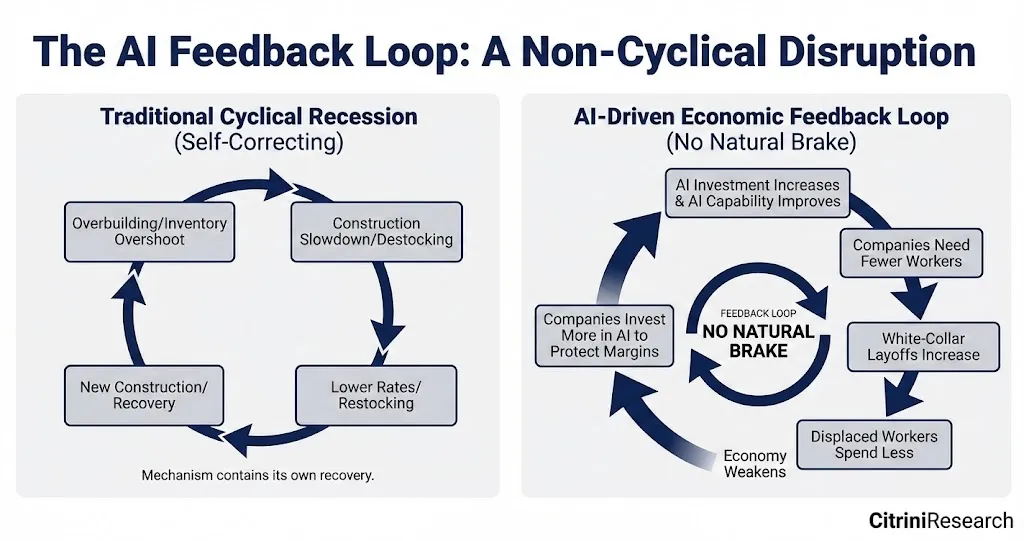

Trong một cuộc suy thoái kinh tế thông thường, nguyên nhân gây ra suy thoái cuối cùng sẽ tự điều chỉnh. Xây dựng quá mức dẫn đến giảm tốc độ xây dựng, từ đó kích hoạt cắt giảm lãi suất, rồi thúc đẩy xây dựng mới. Hàng tồn kho dư thừa dẫn đến thanh lý tồn kho, rồi bổ sung lại. Cơ chế chu kỳ vốn chứa sẵn hạt giống tự chữa lành.

Nguyên nhân gốc rễ của đợt suy thoái này thì không mang tính chu kỳ.

AI ngày càng tốt hơn, ngày càng rẻ hơn. Các công ty sa thải nhân sự, dùng khoản tiền tiết kiệm được để mua thêm năng lực AI, và năng lực AI mạnh hơn lại khiến đợt sa thải tiếp theo trở nên khả thi hơn. Những người lao động bị thay thế cắt giảm chi tiêu. Các công ty bán hàng cho người tiêu dùng bán được ít hơn, ngày càng suy yếu, nên đầu tư thêm vào AI để giữ biên lợi nhuận. AI ngày càng tốt hơn, ngày càng rẻ hơn.

Một vòng phản hồi tiêu cực không có “phanh tự nhiên”.

Theo trực quan, ta sẽ kỳ vọng tổng cầu giảm sẽ làm chậm lại việc đầu tư xây dựng AI. Nhưng điều đó không xảy ra, bởi vì đây không phải là chi tiêu vốn theo kiểu các nhà cung cấp hạ tầng quy mô siêu lớn, mà là sự thay thế chi phí vận hành. Một công ty trước đây chi 100 triệu đô la/năm cho nhân sự và 5 triệu đô la/năm cho AI, nay chi 70 triệu đô la cho nhân sự và 20 triệu đô la cho AI. Chi tiêu cho AI tăng gấp nhiều lần, nhưng biểu hiện ra là tổng chi phí vận hành giảm. Ngân sách AI của từng công ty đều đang tăng, nhưng tổng chi tiêu lại đang thu hẹp.

Điều này tạo ra một nghịch lý: Ngay cả khi nền kinh tế do AI phá hủy đang suy thoái, khối hạ tầng AI vẫn thể hiện hiệu suất mạnh mẽ. NVIDIA vẫn ghi nhận doanh thu kỷ lục. TSMC vẫn vận hành ở mức sử dụng công suất trên 95%. Các nhà cung cấp điện toán đám mây quy mô siêu lớn vẫn chi từ 150 đến 200 tỷ đô la mỗi quý cho chi tiêu vốn xây dựng trung tâm dữ liệu. Những nền kinh tế có mức độ phơi nhiễm “lồi” thuần túy đối với xu hướng này — Đài Loan, Hàn Quốc — tăng trưởng vượt trội mạnh mẽ.

Ấn Độ lại là mặt đối lập. Ngành dịch vụ CNTT của nước này xuất khẩu hơn 200 tỷ đô la mỗi năm, là nguồn đóng góp lớn nhất cho thặng dư cán cân thanh toán, và cũng là công cụ bù đắp thâm hụt thương mại hàng hóa kéo dài. Toàn bộ mô hình này được xây dựng trên một giá trị cốt lõi: Chi phí của các lập trình viên Ấn Độ chỉ bằng một phần nhỏ so với chi phí của đồng nghiệp Mỹ. Nhưng chi phí cận biên của các thực thể AI lập trình đã sụp đổ gần bằng chi phí điện. Việc hủy bỏ hợp đồng với Tata Consultancy Services, Infosys và Wipro tăng tốc xuyên suốt năm 2027. Khi thặng dư dịch vụ hỗ trợ cán cân thanh toán của Ấn Độ bốc hơi, đồng Rupee giảm giá 18% so với đô la Mỹ trong vòng bốn tháng. Quý I năm 2028, IMF bắt đầu “thảo luận sơ bộ” với New Delhi.

Động cơ phá hủy ngày càng trở nên mạnh mẽ hơn mỗi quý, do đó sự phá hủy cũng gia tốc mỗi quý. Thị trường lao động không có đáy tự nhiên.

Tại Mỹ, chúng ta đã không còn hỏi khi nào bong bóng hạ tầng AI sẽ vỡ. Câu hỏi hiện tại là: Khi người tiêu dùng bị máy móc thay thế, một nền kinh tế phụ thuộc vào tín dụng tiêu dùng sẽ xảy ra điều gì.

Vòng xoáy thay thế trí tuệ

Năm 2027, câu chuyện vĩ mô cuối cùng cũng không còn úp mở. Các diễn biến rời rạc nhưng rõ ràng theo chiều tiêu cực trong mười hai tháng qua đã hé lộ cơ chế lan truyền của chúng. Bạn không cần đào sâu vào dữ liệu của Cục Thống kê Lao động (BLS), chỉ cần tham dự một buổi tiệc tối với người bạn cũ là đủ.

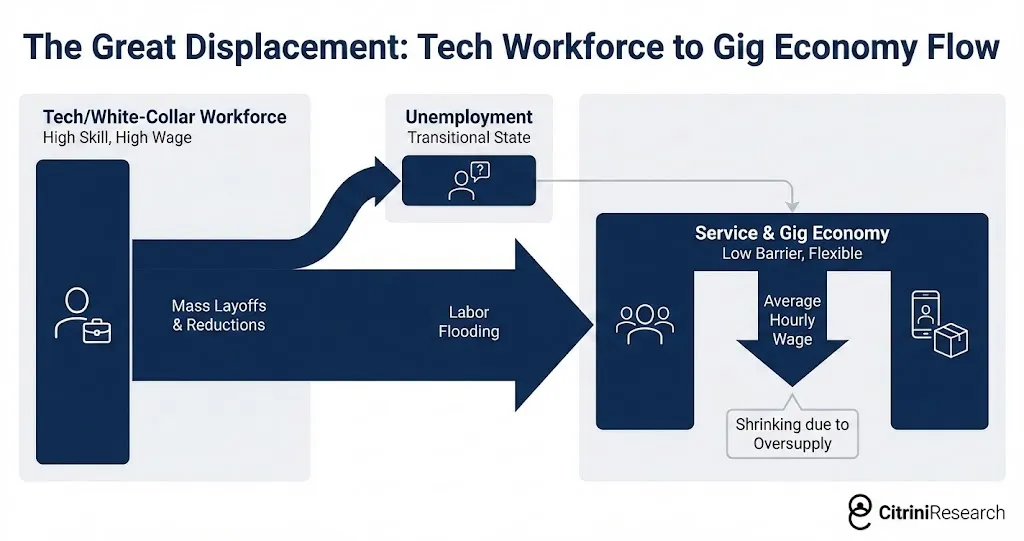

Những lao động văn phòng bị thay thế không ngồi yên chờ đợi. Họ hạ bậc. Nhiều người chuyển sang làm việc trong khu vực dịch vụ và kinh tế gig với mức lương thấp hơn, làm tăng nguồn cung lao động trong các phân khúc này, từ đó tiếp tục đẩy mức lương của những người lao động vốn đã khó khăn xuống thấp hơn nữa.

Chúng tôi có một người bạn, năm 2025 là Giám đốc Sản phẩm Cấp cao tại Salesforce. Với vị trí, bảo hiểm y tế, kế hoạch hưu trí 401(k), cô ấy hưởng lương 180.000 đô la/năm. Cô ấy bị sa thải trong đợt cắt giảm nhân sự thứ ba. Sau sáu tháng tìm việc, cô ấy bắt đầu lái xe Uber. Thu nhập giảm xuống còn 45.000 đô la. Điều quan trọng không phải là câu chuyện cá nhân này, mà là toán học bậc hai đằng sau nó: Hãy nhân động lực này với hàng chục ngàn công nhân tại các khu đô thị lớn. Lực lượng lao động bão hòa cao đổ vào khu vực dịch vụ và kinh tế gig, tiếp tục làm giảm mức lương của những người lao động hiện hữu vốn đã vật lộn để tồn tại. Sự phá hủy mang tính ngành đã lan rộng thành sự nén lương toàn nền kinh tế.

Phần còn lại của “bể” việc làm lấy con người làm trung tâm vẫn còn một đợt điều chỉnh đang chờ đợi — ngay tại thời điểm chúng tôi viết những dòng này. Việc giao hàng tự động và xe tự lái đang xâm nhập vào nền kinh tế gig — nơi đã hấp thu đợt thất nghiệp đầu tiên.

Tháng 2 năm 2027, điều này đã rõ ràng: Các chuyên gia vẫn đang làm việc đang tiêu dùng theo giả định “có thể tôi sẽ là người tiếp theo bị sa thải”. Họ (phần lớn nhờ sự hỗ trợ của AI) làm việc cật lực chỉ để không bị sa thải, và ý niệm về thăng chức hay tăng lương đã hoàn toàn biến mất; tỷ lệ tiết kiệm bắt đầu tăng lên, chi tiêu tiêu dùng suy yếu.

Điều nguy hiểm nhất là hiệu ứng trễ. Nhóm thu nhập cao sử dụng mức tiết kiệm cao hơn trung bình để duy trì vẻ ngoài bình thường trong hai hoặc ba quý. Khi dữ liệu cứng xác nhận vấn đề, thì đó đã là tin cũ trong nền kinh tế thực. Sau đó, con số phá vỡ ảo tưởng xuất hiện.

Số người Mỹ lần đầu nộp đơn xin trợ cấp thất nghiệp tăng vọt lên 487.000, mức cao nhất kể từ tháng 4 năm 2020; Bộ Lao động Mỹ, quý III năm 2027

Số người lần đầu nộp đơn xin trợ cấp thất nghiệp tăng vọt lên 487.000, mức cao nhất kể từ tháng 4 năm 2020. ADP và Equifax xác nhận, phần lớn người nộp đơn mới là các chuyên gia lao động văn phòng.

Chỉ số S&P 500 giảm 6% trong tuần tiếp theo. Các yếu tố vĩ mô tiêu cực bắt đầu chiếm ưu thế trong các cuộc tranh luận thị trường.

Trong một cuộc suy thoái thông thường, thất nghiệp lan rộng khắp các nhóm, và lao động chân tay cũng như lao động văn phòng chia sẻ nỗi đau theo tỷ lệ tương ứng với tỷ trọng trong tổng số việc làm. Tác động tiêu dùng cũng lan rộng, và do khuynh hướng chi tiêu cận biên của nhóm thu nhập thấp cao hơn, nên nó nhanh chóng hiện rõ trong dữ liệu.

Đợt thất nghiệp lần này tập trung ở phân vị thu nhập cao nhất (top decile). Tỷ lệ họ chiếm trong tổng số việc làm tương đối nhỏ, nhưng sức kéo đối với chi tiêu tiêu dùng lại vượt xa tỷ lệ này. 10% dân số có thu nhập cao nhất tại Mỹ đóng góp hơn 50% tổng chi tiêu tiêu dùng; 20% dân số có thu nhập cao nhất đóng góp khoảng 65%. Chính nhóm người này mua nhà, ô tô, đi nghỉ dưỡng, ăn tại nhà hàng, đóng học phí trường tư, và cải tạo nhà cửa. Họ là nền tảng nhu cầu cho toàn bộ nền kinh tế tiêu dùng tùy ý.

Khi những người lao động này thất nghiệp, hoặc bị cắt giảm lương một nửa rồi chuyển sang các vị trí hiện hữu, tác động tiêu dùng tương ứng với số người thất nghiệp là rất lớn. Việc giảm 2% lao động văn phòng tương đương với giảm 3–4% chi tiêu tiêu dùng tùy ý. Khác với thất nghiệp lao động chân tay (người công nhân bị sa thải tại nhà máy sẽ ngừng chi tiêu ngay tuần sau), thất nghiệp lao động văn phòng có tác động trễ nhưng sâu hơn — bởi vì những người này có khoản tiết kiệm dự trữ, có thể duy trì chi tiêu trong vài tháng, rồi mới thay đổi hành vi.

Quý II năm 2027, nền kinh tế rơi vào suy thoái. Văn phòng Nghiên cứu Kinh tế Quốc gia (NBER) sẽ chỉ xác định chính thức ngày bắt đầu sau vài tháng (đây luôn là cách họ làm), nhưng dữ liệu đã không thể chối cãi — chúng ta ghi nhận hai quý liên tiếp tăng trưởng GDP thực âm. Nhưng đây chưa phải là “khủng hoảng tài chính”… ít nhất là vào thời điểm đó chưa phải.

Các quân bài domino trong chuỗi cược liên kết

Tín dụng tư nhân tăng từ dưới 1.000 tỷ đô la năm 2015 lên hơn 2.500 tỷ đô la năm 2026. Một phần đáng kể vốn này được đầu tư vào các giao dịch phần mềm và công nghệ, trong đó nhiều công ty SaaS được mua lại bằng đòn bẩy, với giả định định giá là doanh thu sẽ “tăng trưởng vĩnh viễn ở mức vài chục phần trăm”.

Những giả định này đã chết vào một thời điểm nào đó giữa màn trình diễn đầu tiên của thực thể AI lập trình và sự sụp đổ phần mềm quý I năm 2026, nhưng giá trị sổ sách dường như chưa nhận ra điều đó.

Khi các công ty SaaS trên thị trường công khai giảm giá xuống còn 5–8 lần EBITDA, các công ty phần mềm do PE hỗ trợ vẫn nằm trên bảng cân đối kế toán của các quỹ, được định giá theo bội số doanh thu đã không còn tồn tại. Các nhà quản lý từ từ điều chỉnh giá, từ 100 điểm xuống 92 điểm, rồi 85 điểm, trong khi các so sánh công khai đã nói rõ: 50 điểm.

Moody hạ xếp hạng tín nhiệm 18 tỷ đô la nợ do PE hỗ trợ của 14 tổ chức phát hành, với lý do “gió ngược doanh thu dài hạn do sự phá hủy cạnh tranh do AI gây ra”; đây là hành động xếp hạng theo ngành lớn nhất kể từ ngành năng lượng năm 2015 | Dịch vụ xếp hạng tín nhiệm Moody, tháng 4 năm 2027

Mọi người đều nhớ điều gì xảy ra sau khi xếp hạng bị hạ. Những người có kinh nghiệm trong ngành đã từng chứng kiến kịch bản hạ xếp hạng ngành năng lượng năm 2015.

Các khoản vay thế chấp phần mềm bắt đầu vỡ nợ từ quý III năm 2027. Các công ty trong danh mục đầu tư PE của ngành dịch vụ thông tin và tư vấn lần lượt theo sau. Hàng tỷ đô la các khoản mua lại đòn bẩy của các công ty SaaS nổi tiếng bước vào quy trình tái cơ cấu.

Zendesk là khẩu súng đầu tiên khói bốc lên.

Zendesk vi phạm thỏa thuận nợ do tự động hóa dịch vụ khách hàng do AI dẫn dắt làm suy giảm ARR; khoản tài trợ cho vay trực tiếp trị giá 5 tỷ đô la bị đánh giá 58 điểm; đây là vụ vỡ nợ phần mềm lớn nhất trong lịch sử tín dụng tư nhân | Financial Times, tháng 9 năm 2027

Năm 2022, Hellman & Friedman và Permira đã tư nhân hóa Zendesk với giá 10,2 tỷ đô la. Gói nợ là khoản vay trực tiếp trị giá 5 tỷ đô la, là khoản tài trợ dựa trên doanh thu thường xuyên (ARR) lớn nhất trong lịch sử, do Blackstone đứng đầu, với sự tham gia của Apollo, Blue Owl và HPS trong nhóm cho vay. Khoản vay này được cấu trúc rõ ràng dựa trên giả định rằng doanh thu thường xuyên hàng năm của Zendesk sẽ tiếp tục luân chuyển. Đòn bẩy khoảng 25 lần EBITDA chỉ hợp lý nếu giả định này đúng.

Giữa năm 2027, giả định này không còn đúng nữa.

Các thực thể AI đã tự xử lý dịch vụ khách hàng gần một năm nay. Danh mục sản phẩm do Zendesk định nghĩa (quản lý yêu cầu hỗ trợ, phân tuyến, quản lý tương tác với nhân viên chăm sóc khách hàng) đã bị thay thế bởi các hệ thống giải quyết vấn đề ngay lập tức mà không tạo ra yêu cầu hỗ trợ nào. Doanh thu thường xuyên hàng năm được bảo lãnh cho khoản vay này không còn luân chuyển — nó chỉ là doanh thu chưa rời đi.

Khoản vay lớn nhất trong lịch sử dựa trên ARR đã trở thành vụ vỡ nợ phần mềm lớn nhất trong lịch sử tín dụng tư nhân. Mỗi bàn giao dịch tín dụng đồng thời đặt ra cùng một câu hỏi: Còn ai đang khoác áo chu kỳ, nhưng thực chất lại ẩn chứa gió ngược mang tính cấu trúc?

Nhưng ở đây có một điểm, ít nhất ban đầu, đồng thuận chủ lưu là đúng: Việc này vốn không nên gây tử vong.

Tín dụng tư nhân không phải là ngành ngân hàng năm 2008. Toàn bộ cấu trúc được thiết kế rõ ràng nhằm tránh việc bán tháo bắt buộc. Đây là công cụ đóng, vốn bị khóa chặt. Các nhà đầu tư cam kết trong bảy đến mười năm. Không có người gửi tiền nào có thể rút tiền ồ ạt, không có thỏa thuận mua lại nào có thể bị thu hồi. Các nhà quản lý có thể ngồi yên trên các tài sản bị tổn thương, xử lý từ từ và chờ thu hồi. Đau đớn, nhưng kiểm soát được. Hệ thống này vốn nên uốn cong, chứ không gãy vỡ.

Các nhà quản lý cấp cao của Blackstone, KKR và Apollo lần lượt nêu rõ mức phơi nhiễm phần mềm chiếm 7–13% tài sản của họ. Kiểm soát được. Mỗi báo cáo của nhà phân tích bán lẻ và tài khoản tài chính trên Twitter đều nói cùng một câu: Tín dụng tư nhân có vốn vĩnh viễn. Chúng có thể hấp thụ những tổn thất sẽ phá hủy các ngân hàng sử dụng đòn bẩy.

Vốn vĩnh viễn. Cụm từ này xuất hiện trong mọi cuộc gọi báo cáo tài chính và thư gửi nhà đầu tư, nhằm trấn an. Nó trở thành một câu thần chú. Và như phần lớn các câu thần chú, không ai thực sự quan tâm đến chi tiết. Thực chất nó có nghĩa là gì…

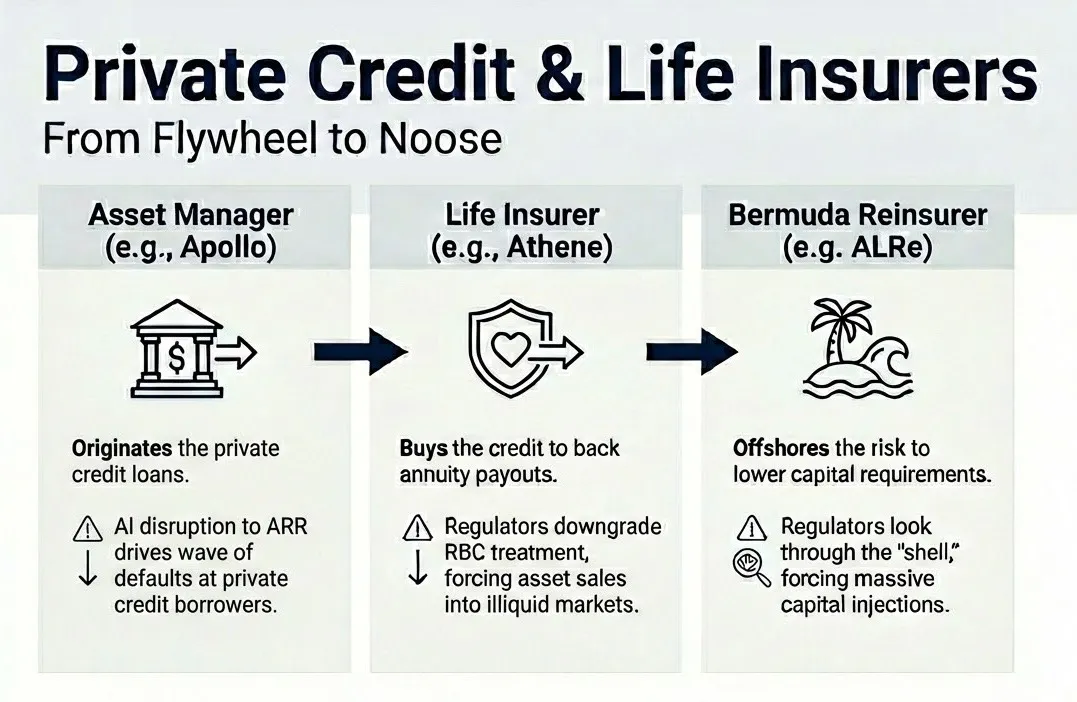

Trong thập kỷ qua, các công ty quản lý tài sản thay thế lớn đã mua lại các công ty bảo hiểm nhân thọ, biến chúng thành công cụ tài chính. Apollo mua Athene; Brookfield mua American Equity Life; KKR mua环球大西洋 (Global Atlantic). Lý do rất rõ ràng và tinh tế: Tiền gửi bảo hiểm nhân thọ cung cấp nền tảng nợ ổn định và dài hạn; các nhà quản lý sử dụng số tiền gửi này để đầu tư vào tín dụng tư nhân do chính họ khởi xướng, thu phí hai đầu — chênh lệch lãi suất ở đầu bảo hiểm, và phí quản lý ở đầu quản lý tài sản. Một cỗ máy vĩnh cửu sinh lời kép, vận hành tốt trong một điều kiện nhất định.

Tín dụng tư nhân phải là “tiền tốt”.

Tổn thất ảnh hưởng đến các bảng cân đối kế toán chuyên nắm giữ tài sản phi thanh khoản để đối ứng với các khoản nợ dài hạn. Thứ gọi là “vốn vĩnh viễn” — phần vốn vốn được kỳ vọng làm cho hệ thống có khả năng chống chịu — không phải là một loại vốn tổ chức trừu tượng, kiên nhẫn, hay là vốn của các nhà đầu tư chín chắn, chịu đựng rủi ro trưởng thành. Đó là tiền tiết kiệm của các hộ gia đình Mỹ, tiền của “người bình thường”, được đầu tư dưới dạng bảo hiểm nhân thọ, và giờ đây đang được đầu tư vào các trái phiếu phần mềm và công nghệ do PE hỗ trợ — những trái phiếu đang vỡ nợ. Vốn bị khóa, không thể rút tiền ồ ạt, là tiền của những người tham gia bảo hiểm nhân thọ, và ở đó, quy tắc lại hơi khác.

So với quy định ngân hàng, các cơ quan quản lý bảo hiểm luôn nhẹ tay — thậm chí thờ ơ — nhưng đây là hồi chuông cảnh tỉnh. Các cơ quan quản lý đã lo ngại từ lâu về mức độ tập trung tín dụng tư nhân tại các công ty bảo hiểm nhân thọ, và giờ đây bắt đầu điều chỉnh cách xử lý vốn rủi ro đối với các tài sản này. Điều này buộc các công ty bảo hiểm phải hoặc tăng vốn, hoặc bán tài sản, và trong bối cảnh thị trường đã bắt đầu đóng băng, cả hai lựa chọn đều không thể thực hiện được với các điều khoản thuận lợi.

Các cơ quan quản lý của bang New York và bang Iowa siết chặt quy định xử lý vốn đối với một số khoản tín dụng tư nhân được xếp hạng riêng của các công ty bảo hiểm nhân thọ; Hướng dẫn của Hiệp hội Giám sát Bảo hiểm Quốc gia (NAIC) dự kiến sẽ nâng cao hệ số RBC và kích hoạt thêm các cuộc kiểm tra của Ủy ban Đánh giá Chứng khoán (SVO) | Reuters, tháng 11 năm 2027

Khi Moody đưa xếp hạng sức mạnh tài chính của Athene vào danh sách triển vọng tiêu cực, cổ phiếu Apollo giảm mạnh 22% trong hai phiên giao dịch. Brookfield, KKR và các công ty khác lần lượt theo sau.

Chuyện còn trở nên phức tạp hơn. Các công ty này không chỉ xây dựng cỗ máy vĩnh cửu cho công ty bảo hiểm, mà còn thiết kế một cấu trúc hải ngoại tinh vi nhằm tối đa hóa lợi nhuận thông qua lợi thế quy định. Các công ty bảo hiểm Mỹ phát hành hợp đồng bảo hiểm nhân thọ, sau đó chuyển rủi ro cho các công ty bảo hiểm lại ở Bermuda hoặc Quần đảo Cayman — cũng do chính họ nắm giữ — với quy định hải ngoại lỏng lẻo hơn và yêu cầu vốn thấp hơn để nắm giữ cùng một loại tài sản. Công ty con hải ngoại này huy động vốn từ bên ngoài thông qua một công ty mục đích đặc biệt (SPV) hải ngoại cũng do công ty mẹ kiểm soát, tạo ra một đối tác mới bên cạnh công ty bảo hiểm, cùng đầu tư vào tín dụng tư nhân do bộ phận quản lý tài sản của công ty mẹ khởi xướng.

Các tổ chức xếp hạng — trong đó một số chính là do PE sở hữu — không phải là tấm gương về tính minh bạch (không ai cảm thấy ngạc nhiên). Các công ty khác nhau và các bảng cân đối kế toán khác nhau đan xen vào nhau, mức độ thiếu minh bạch của mạng lưới nhện này khiến người ta kinh ngạc. Khi các khoản vay nền tảng vỡ nợ, việc xác định ai thực sự chịu tổn thất trong thời gian thực là điều hoàn toàn không thể.

Sự sụp đổ tháng 11 năm 2027 đánh dấu sự chuyển dịch trong nhận thức của thị trường từ “có thể chỉ là một đợt điều chỉnh chu kỳ thông thường” sang một điều gì đó rất đáng lo ngại. Chủ tịch Fed Kevin Warsh gọi hiện tượng này trong cuộc họp khẩn cấp tháng 11 của Fed là “một chuỗi cược liên kết đặt cược vào sự tăng trưởng năng suất của lao động văn phòng”.

Hãy nhớ rằng, chưa bao giờ chính tổn thất gây ra khủng hoảng, mà là việc thừa nhận tổn thất. Và còn một lĩnh vực tài chính lớn hơn, quan trọng hơn nhiều, mà chúng ta ngày càng lo ngại về thời điểm thừa nhận đó sẽ đến.

Câu hỏi về thế chấp

Chỉ số giá nhà Zillow: San Francisco giảm 11% so với cùng kỳ, Seattle giảm 9%, Austin giảm 8%; Fannie Mae đánh dấu “tỷ lệ vỡ nợ sớm tăng lên” tại các mã bưu điện có tỷ lệ lao động công nghệ/tài chính vượt 40% | Zillow / Fannie Mae, tháng 6 năm 2028

Tháng này, chỉ số giá nhà Zillow tại San Francisco giảm 11% so với cùng kỳ, Seattle giảm 9%, Austin giảm 8%. Đây không phải là tiêu đề đáng lo ngại duy nhất. Tháng trước, Fannie Mae đã đánh dấu sự gia tăng tỷ lệ vỡ nợ sớm tại các mã bưu điện có tập trung các khoản vay lớn — nơi cư trú của những người vay có điểm tín dụng trên 780, nhóm được xem là “bất khả xâm phạm” trong mọi trường hợp.

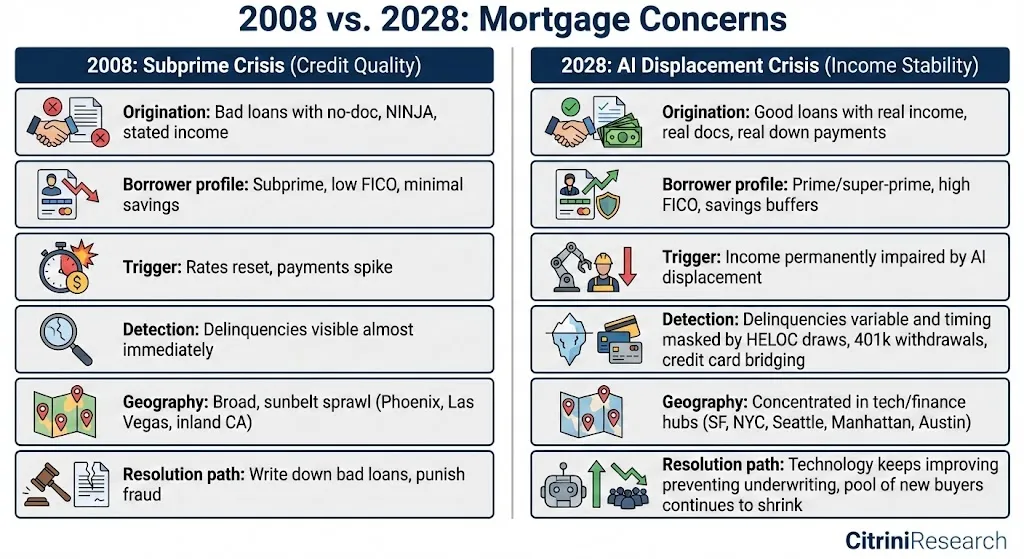

Quy mô thị trường thế chấp nhà ở Mỹ khoảng 13.000 tỷ đô la. Việc bảo lãnh thế chấp được xây dựng trên một giả định cơ bản: Người vay sẽ duy trì việc làm ổn định với mức thu nhập gần như không đổi trong suốt thời hạn khoản vay. Với hầu hết các khoản vay thế chấp 30 năm, điều này có nghĩa là ba mươi năm.

Khủng hoảng việc làm lao động văn phòng, thông qua sự thay đổi mang tính liên tục trong kỳ vọng thu nhập, đang đe dọa giả định này. Giờ đây, chúng ta buộc phải đối mặt với một câu hỏi từng nghe rất phi lý cách đây ba năm: Các khoản vay thế chấp chất lượng cao còn phải là “tiền tốt” không?

Mọi cuộc khủng hoảng thế chấp trong lịch sử Mỹ đều bắt nguồn từ một trong ba nguyên nhân sau: đầu cơ quá mức (cho vay cho những người không đủ khả năng mua nhà, như năm 2008), cú sốc lãi suất (lãi suất tăng khiến các khoản vay thế chấp có lãi suất điều chỉnh trở nên không thể trả được, như đầu thập niên 1980), hoặc cú sốc kinh tế cục bộ (một ngành công nghiệp sụp đổ tại một khu vực nhất định, như ngành dầu mỏ Texas thập niên 1980, hay ngành ô tô Michigan năm 2009).

Lần này, cả ba nguyên nhân trên đều không áp dụng. Những người vay liên quan không phải là người vay dưới chuẩn. Điểm tín dụng của họ là 780. Họ đã trả 20% giá trị nhà làm khoản thanh toán ban đầu. Họ có hồ sơ tín dụng sạch, lịch sử làm việc ổn định, và thu nhập đã được xác minh và ghi nhận tại thời điểm cấp khoản vay. Họ là nền tảng để mọi mô hình rủi ro trong hệ thống tài chính xây dựng chất lượng tín dụng.

Năm 2008, khoản vay đã xấu ngay từ ngày đầu. Năm 2028, khoản vay ngày đầu là tốt. Là thế giới… đã thay đổi sau khi khoản vay được ký kết. Tương lai mà người ta dùng để vay tiền là một tương lai mà họ giờ đây không còn tin tưởng được nữa.

Năm 2027, chúng ta đã phát hiện những dấu hiệu căng thẳng ẩn đầu tiên: rút tiền từ khoản vay thế chấp bổ sung (HELOC), rút tiền từ kế hoạch hưu trí 401(k), nợ thẻ tín dụng tăng vọt, trong khi việc trả nợ thế chấp vẫn bình thường. Khi mất việc, tuyển dụng đóng băng, và thưởng bị cắt giảm, tỷ lệ nợ trên thu nhập của những hộ gia đình “chất lượng cao” này tăng gấp đôi.

Vẫn còn khả năng trả nợ thế chấp, nhưng với cái giá là ngừng mọi chi tiêu tùy ý, cạn kiệt tiết kiệm, và hoãn lại mọi việc sửa chữa hoặc cải tạo nhà cửa. Về mặt kỹ thuật, khoản vay thế chấp của họ chưa vỡ nợ, nhưng chỉ cần một cú sốc nữa là họ sẽ gặp nguy — và đường cong phát triển năng lực AI cho thấy cú sốc đó đang trên đường tới. Sau đó, các vụ vỡ nợ bắt đầu gia tăng tại San Francisco, Seattle, Manhattan và Austin, ngay cả khi mức trung bình toàn quốc vẫn nằm trong giới hạn bình thường lịch sử.

Chúng ta hiện đang ở giai đoạn cấp tính nhất. Khi người mua cận biên vẫn khỏe mạnh, việc giảm giá nhà là có thể kiểm soát được. Nhưng hiện tại, người mua cận biên cũng đang chịu tổn thương thu nhập như nhau.

Mặc dù lo ngại đang tích tụ, chúng ta chưa rơi vào một cuộc khủng hoảng thế chấp toàn diện. Tỷ lệ vỡ nợ đang tăng, nhưng vẫn còn xa mức năm 2008. Mối đe dọa thực sự nằm ở xu hướng đó.

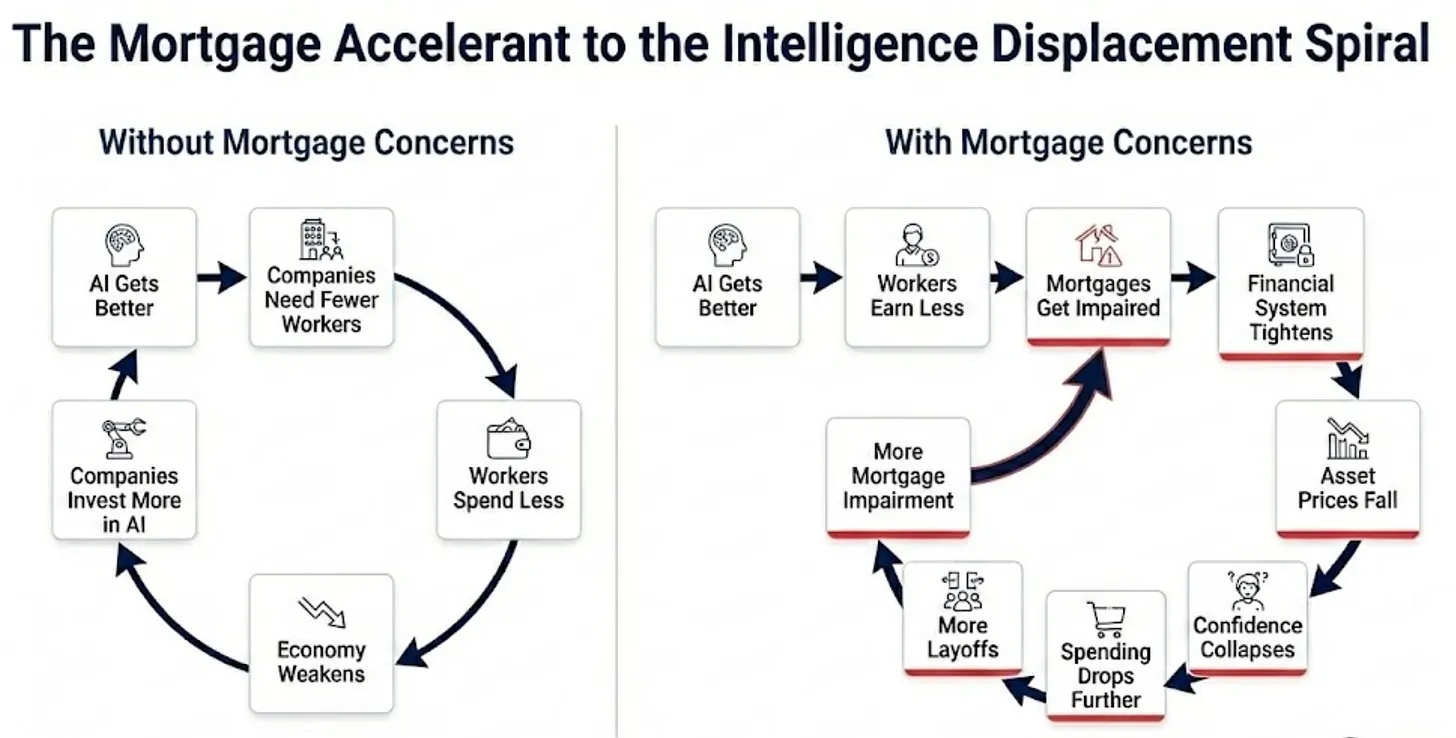

Vòng xoáy thay thế trí tuệ hiện đã có hai chất xúc tác tài chính làm tăng tốc sự suy thoái của nền kinh tế thực.

Thay thế lao động, lo ngại về thế chấp, và bất ổn thị trường tư nhân. Ba yếu tố này củng cố lẫn nhau. Còn các công cụ chính sách truyền thống (cắt giảm lãi suất, nới lỏng định lượng) có thể giải quyết các vấn đề của động cơ tài chính, nhưng lại không chạm tới động cơ kinh tế thực — bởi vì động cơ kinh tế thực không bị thúc đẩy bởi điều kiện tài chính căng thẳng, mà bởi AI đang khiến trí tuệ con người trở nên không còn khan hiếm, không còn có giá trị. Hạ lãi suất xuống zero, mua vào toàn bộ chứng khoán đảm bảo bằng thế chấp và các khoản nợ đòn bẩy phần mềm vỡ nợ…

… đều không thể thay đổi một thực tế: Một thực thể Claude có thể thực hiện công việc của một Giám đốc Sản phẩm hưởng lương 180.000 đô la/năm với chi phí chỉ 200 đô la/tháng.

Nếu những lo ngại này trở thành hiện thực, thị trường thế chấp sẽ xuất hiện những vết nứt vào nửa cuối năm nay. Trong kịch bản đó, chúng tôi dự đoán mức giảm hiện tại của thị trường chứng khoán cuối cùng sẽ tương đương với cuộc khủng hoảng tài chính toàn cầu (giảm đỉnh – đáy 57%). Điều này sẽ đưa chỉ số S&P 500 xuống khoảng 3.500 điểm — mức mà chúng ta lần cuối cùng chứng kiến trước thời điểm ChatGPT ra mắt vào tháng 11 năm 2022.

Rõ ràng là giả định về thu nhập hỗ trợ thị trường thế chấp nhà ở trị giá 13.000 tỷ đô la đã bị tổn hại mang tính cấu trúc. Điều chưa rõ là liệu chính sách có thể can thiệp kịp thời trước khi thị trường thế chấp hoàn toàn hiểu rõ điều đó hay không. Chúng tôi nuôi hy vọng, nhưng không thể phủ nhận những lý do khiến chúng ta không thể lạc quan.

Trò chơi với thời gian

Vòng phản hồi tiêu cực đầu tiên đang vận hành trong nền kinh tế thực: Năng lực AI tăng lên, bảng lương thu hẹp, chi tiêu tiêu dùng suy yếu, biên lợi nhuận chịu áp lực, doanh nghiệp mua thêm năng lực, năng lực lại tăng lên. Sau đó, nó trở thành vấn đề tài chính: Tổn thương thu nhập ảnh hưởng đến thế chấp, ngân hàng thua lỗ và thắt chặt tín dụng, hiệu ứng giàu có xuất hiện vết nứt, vòng phản hồi tiêu cực gia tốc. Và cả hai điều này đều bị làm trầm trọng thêm bởi một phản ứng chính sách rõ ràng là không đủ — từ một chính phủ, nói thẳng ra, trông như hoàn toàn bối rối.

Hệ thống này chưa bao giờ được thiết kế để đối phó với một cuộc khủng hoảng như thế này. Nền tảng thu nhập tài khóa của chính phủ liên bang về bản chất là đánh thuế thời gian lao động của con người. Người dân làm việc, doanh nghiệp trả lương, chính phủ thu phần của mình. Thuế thu nhập cá nhân và thuế lương là trụ cột của thu nhập tài khóa trong những năm bình thường.

Quý I năm 2028, thu nhập liên bang thấp hơn 12% so với dự báo cơ sở của Văn phòng Ngân sách Quốc hội (CBO). Thuế lương đang giảm vì số người làm việc giảm và mức lương thấp hơn trước. Thuế thu nhập đang giảm vì thu nhập kiếm được đang giảm một cách mang tính cấu trúc. Năng suất đang tăng vọt, nhưng lợi ích lại chảy về phía vốn và công suất tính toán, chứ không phải lao động.

Tỷ lệ lao động trong GDP đã giảm từ 64% năm 1974 xuống còn 56% năm 2024 — một sự suy giảm chậm trong bốn thập kỷ, do toàn cầu hóa, tự động hóa và sự suy yếu liên tục trong năng lực thương lượng của người lao động. Trong bốn năm kể từ khi AI bắt đầu tăng vọt theo cấp số mũ, tỷ lệ này đã giảm xuống còn 46%, mức giảm mạnh nhất trong lịch sử.

Sản lượng vẫn còn đó. Nhưng nó không còn chảy từ hộ gia đình sang doanh nghiệp — nghĩa là nó cũng không chảy qua cơ quan thuế nữa. Vòng tuần hoàn đang đứt gãy, trong khi chính phủ lại được kỳ vọng sẽ ra tay sửa chữa nó.

Giống như mọi cuộc suy thoái kinh tế, chi tiêu tăng lên đúng vào thời điểm thuế giảm. Điểm khác biệt lần này là áp lực chi tiêu không mang tính chu kỳ. Các công cụ ổn định tự động được thiết kế để đối phó với thất nghiệp tạm thời, chứ không phải sự thay thế mang tính cấu trúc. Hệ thống này trả phúc lợi với giả định rằng người lao động sẽ được tái hấp thu. Nhiều người sẽ không, ít nhất là không quay lại vị trí có mức lương gần bằng trước đây. Trong đại dịch, chính phủ đã chấp nhận thâm hụt tài khóa 15%, nhưng điều đó được hiểu là tạm thời. Những người cần sự hỗ trợ của chính phủ hôm nay không bị đánh gục bởi một đại dịch mà họ sẽ phục hồi sau đó. Họ bị thay thế bởi một công nghệ tiến bộ liên tục.

Chính phủ cần chuyển nhiều tiền hơn cho các hộ gia đình đúng vào thời điểm thu thuế đang giảm.

Mỹ sẽ không vỡ nợ. Nước này chi tiêu bằng đồng tiền mà mình in ra, và cũng dùng đồng tiền đó để trả nợ người cho vay. Nhưng áp lực này đang hiện rõ ở nơi khác. Hiệu suất trái phiếu đô thị từ đầu năm đến nay đã xuất hiện sự phân hóa đáng lo ngại. Các bang không đánh thuế thu nhập vẫn ổn, nhưng các bang phụ thuộc vào thuế thu nhập (chủ yếu là các bang “xanh”) bắt đầu định giá một mức rủi ro vỡ nợ nhất định cho trái phiếu đô thị thông thường của họ. Các chính trị gia nhanh chóng nhận ra rằng cuộc tranh luận về việc ai nên được cứu trợ đã chia rẽ theo đường lối đảng phái.

Điều đáng ghi nhận của chính quyền hiện tại là họ đã sớm nhận ra bản chất cấu trúc của cuộc khủng hoảng và bắt đầu thảo luận về “Đạo luật Chuyển đổi Kinh tế”, một đề xuất có trong cả hai đảng: Một khuôn khổ cung cấp các khoản chuyển khoản trực tiếp cho người lao động thất nghiệp thông qua chi tiêu thâm hụt tài khóa kết hợp với đánh thuế vào công suất suy luận AI.

Đề xuất táo bạo nhất trên bàn còn đi xa hơn. “Đạo luật Cùng Thịnh Vượng AI” sẽ thiết lập một quyền lợi công cộng trên lợi nhuận từ cơ sở hạ tầng thông minh — một thứ gì đó nằm giữa quỹ tài nguyên chủ quyền và bản quyền sản phẩm AI, với nguồn chi trả là cổ tức chuyển trực tiếp cho các hộ gia đình. Các nhà vận động hành lang khu vực tư nhân đã làm ngập tràn truyền thông bằng những lập luận trượt dốc (slippery slope) cảnh báo.

Tranh luận chính trị xung quanh những cuộc thảo luận này đã bi thảm đi theo kết cục có thể dự đoán được, ngày càng leo thang trong những màn trình diễn và đối đầu cứng rắn của các chính trị gia. Phe hữu gọi việc chuyển khoản và tái phân phối là chủ nghĩa Mác, cảnh báo rằng đánh thuế vào công suất tính toán sẽ nhường vị trí dẫn đầu cho Trung Quốc. Phe tả cảnh báo rằng đạo luật thuế do các nhóm lợi ích hiện hữu tham gia soạn thảo chỉ là một hình thức khác của việc bị các nhóm lợi ích “chiếm đoạt quy định” (regulatory capture). Những người theo chủ nghĩa chim ưng tài khóa chỉ vào thâm hụt không bền vững. Những người theo chủ nghĩa chim bồ câu tài khóa lấy bài học thắt chặt quá sớm sau GFC làm ví dụ. Sự chia rẽ này sẽ chỉ ngày càng sâu sắc hơn khi cuộc bầu cử tổng thống năm nay tiến gần.

Trong khi các chính trị gia tranh cãi, tốc độ tan rã của cấu trúc xã hội đã nhanh hơn tốc độ mà quy trình lập pháp có thể theo kịp.

Phong trào “Điểm chiếm Silicon Valley” đã trở thành biểu tượng cho sự bất mãn rộng rãi hơn. Tháng trước, những người biểu tình đã phong tỏa lối vào trụ sở chính của Anthropic và OpenAI tại San Francisco trong ba tuần liên tiếp. Số lượng người biểu tình ngày càng tăng, và sự chú ý của truyền thông dành cho các cuộc biểu tình này đã vượt xa cả dữ liệu thất nghiệp gây ra chúng.

Khó tưởng tượng công chúng có thể ghét ai hơn các ngân hàng sau cuộc khủng hoảng tài chính toàn cầu, nhưng các phòng thí nghiệm AI đang tiến gần đến vị trí đó. Và từ góc nhìn của quần chúng, họ hoàn toàn có lý do. Tốc độ tích lũy của cải của các nhà sáng lập và nhà đầu tư ban đầu khiến thời kỳ Gilded Age trở nên nghèo nàn. Lợi ích từ sự bùng nổ năng suất gần như hoàn toàn chảy về phía những người sở hữu công suất tính toán và các cổ đông của các phòng thí nghiệm được xây dựng trên công suất tính toán đó, làm trầm trọng thêm sự bất bình đẳng tại Mỹ ở mức chưa từng có trong lịch sử.

Mỗi bên đều có phản diện riêng, nhưng phản diện thực sự là thời gian.

Tốc độ tiến hóa của năng lực AI nhanh hơn bất kỳ tổ chức nào có thể thích nghi. Phản ứng chính sách đang vận hành theo nhịp điệu ý thức hệ, chứ không phải nhịp điệu thực tế. Nếu chính phủ không nhanh chóng đạt được sự đồng thuận về vấn đề là gì, thì vòng phản hồi tiêu cực này sẽ viết tiếp chương tiếp theo thay họ.

Sự suy giảm giá trị cao của trí tuệ con người

Toàn bộ lịch sử kinh tế hiện đại cho thấy trí tuệ con người luôn là yếu tố sản xuất khan hiếm. Vốn dồi dào (hoặc ít nhất là có thể sao chép). Tài nguyên thiên nhiên hạn chế nhưng có thể thay thế. Tiến bộ công nghệ chậm, đủ để con người thích nghi. Trí tuệ — khả năng phân tích, ra quyết định, sáng tạo, thuyết phục và phối hợp — là yếu tố không thể nhân rộng một cách quy mô.

Giá trị cao nội tại của trí tuệ con người bắt nguồn từ sự khan hiếm của nó. Mọi thể chế trong nền kinh tế của chúng ta — từ thị trường lao động, thị trường thế chấp, đến hệ thống thuế — đều được thiết kế cho một thế giới mà giả định này đúng.

Chúng ta hiện đang trải qua sự suy giảm giá trị cao này. Trí tuệ máy móc đã trở thành một lựa chọn thay thế cạnh tranh và ngày càng cải thiện đối với trí tuệ con người, bao phủ ngày càng nhiều lĩnh vực công việc. Hệ thống tài chính, được tối ưu hóa trong nhiều thập kỷ cho trí tuệ con người khan hiếm, đang được định giá lại. Việc định giá lại này là đau đớn, hỗn loạn, và còn rất xa mới kết thúc.

Nhưng định giá lại không đồng nghĩa với sụp đổ.

Nền kinh tế có thể tìm ra một trạng thái cân bằng mới. Việc đạt được trạng thái đó là một trong số ít việc mà chỉ con người mới có thể làm. Chúng ta cần làm đúng điều đó.

Đây là lần đầu tiên trong lịch sử, tài sản sản xuất hiệu quả nhất trong nền kinh tế lại mang lại ít việc làm hơn, chứ không phải nhiều hơn. Không có khuôn khổ nào của bất kỳ ai là phù hợp, bởi vì không có khuôn khổ nào được thiết kế cho một thế giới mà yếu tố sản xuất khan hiếm trở nên dồi dào. Vì vậy, chúng ta phải xây dựng những khuôn khổ mới. Việc chúng ta có thể xây dựng kịp thời hay không, là câu hỏi duy nhất quan trọng.

Nhưng bạn đang đọc bài viết này không phải vào tháng 6 năm 2028. Bạn đang đọc nó vào tháng 2 năm 2026.

Chỉ số S&P 500 đang tiến gần mức cao kỷ lục. Vòng phản hồi tiêu cực chưa bắt đầu. Chúng ta có thể khẳng định rằng một số kịch bản này sẽ không thành hiện thực. Chúng ta cũng khẳng định chắc chắn rằng trí tuệ máy móc sẽ tiếp tục gia tốc. Giá trị cao của trí tuệ con người sẽ thu hẹp.

Là nhà đầu tư, chúng ta hiện vẫn còn thời gian để đánh giá: Trong danh mục đầu tư của mình, có bao nhiêu phần được xây dựng trên những giả định sẽ không còn tồn tại trong thập kỷ này. Là một xã hội, chúng ta vẫn còn thời gian để chủ động hành động.

Con chim hoàng yến trong mỏ than vẫn còn sống.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News