Chiến lược lần đầu tiên trong bốn năm qua bán ròng Bitcoin, chỉ bán thử nghiệm 32 BTC?

Tuyển chọn TechFlowTuyển chọn TechFlow

Chiến lược lần đầu tiên trong bốn năm qua bán ròng Bitcoin, chỉ bán thử nghiệm 32 BTC?

Việc lần bán tiền mã hóa này có rơi trở lại «khu vực gần đáy» hay không sẽ phụ thuộc vào diễn biến tiếp theo của Bitcoin.

Tác giả: TechFlow

Ngày 1 tháng 6, Strategy — công ty nắm giữ Bitcoin niêm yết lớn nhất thế giới — đã nộp hồ sơ 8-K lên Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC), tiết lộ việc bán 32 BTC trong giai đoạn từ ngày 26 đến 31 tháng 5 với giá trung bình khoảng 77.135 USD, thu về khoảng 2,5 triệu USD. Hồ sơ nêu rõ khoản tiền thu được này “dự kiến sẽ được sử dụng để chi trả cổ tức cho cổ phiếu ưu đãi”. Đây là lần đầu tiên Strategy bán Bitcoin kể từ tháng 12 năm 2022, và các nhà phân tích đánh giá đây là lần đầu tiên trong lịch sử công ty thực hiện hành động giảm vị thế ròng được công bố riêng biệt; đợt bán năm 2022 gồm 704 BTC nhưng đồng thời mua ròng thêm 2.395 BTC, nên tổng thể vẫn là tăng vị thế — khác bản chất hoàn toàn so với lần này.

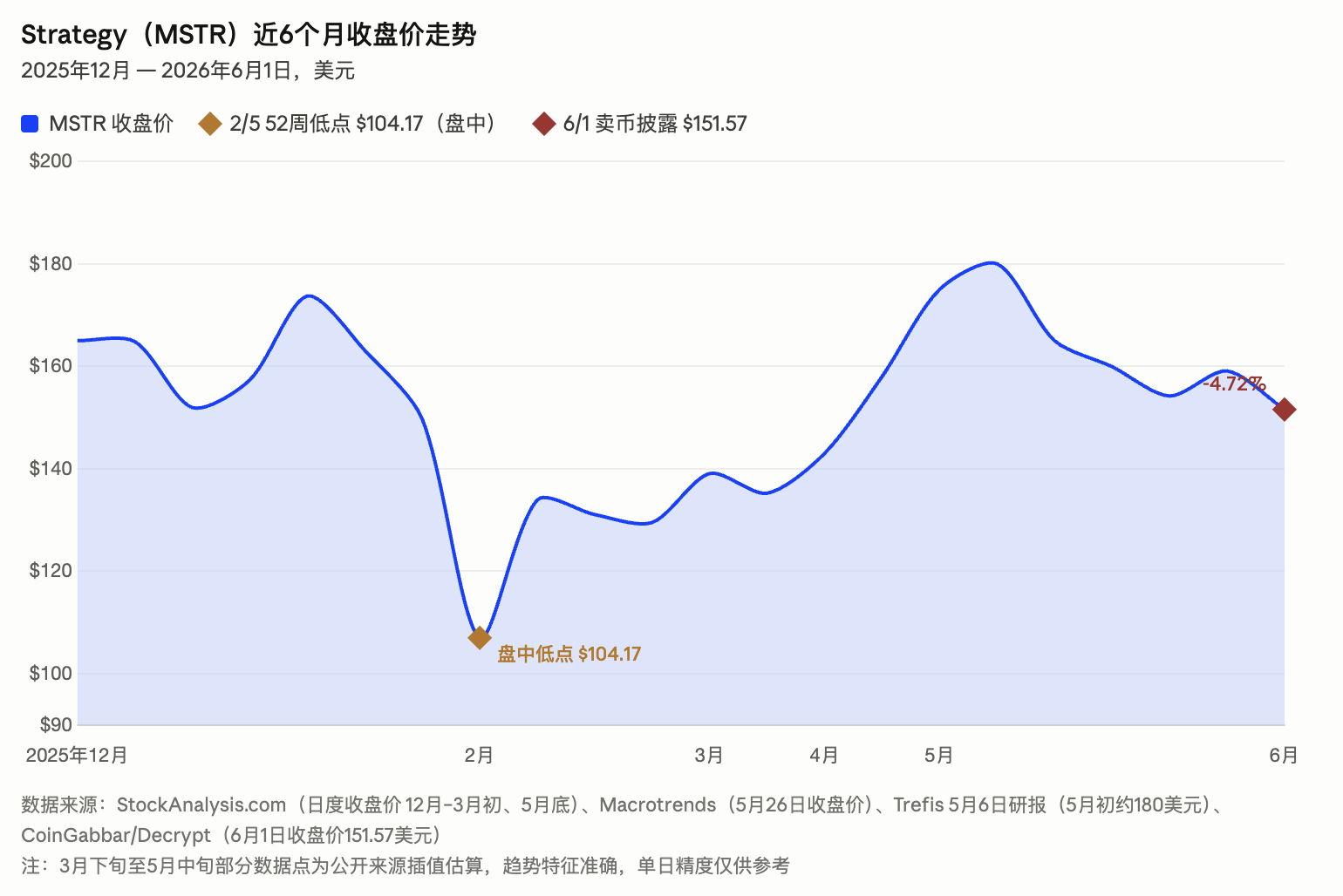

Chủ tịch điều hành Michael Saylor chỉ có một phản hồi công khai duy nhất vào ngày hôm đó trên X (trước đây là Twitter), không liên quan gì đến việc bán Bitcoin: “Mục tiêu của chúng tôi là biến $STRC thành công cụ tín dụng tốt nhất thế giới.” Tuy nhiên, phản ứng thị trường lại căng thẳng hơn nhiều so với tuyên bố này. Cổ phiếu MSTR giảm 4,72% xuống 151,57 USD, mức thấp nhất trong 45 ngày qua, gần như xóa sạch toàn bộ mức tăng tích lũy trong năm nay. Giá Bitcoin phá vỡ ngưỡng 72.000 USD, giảm khoảng 2,77% trong một ngày. Các hợp đồng tương lai theo dõi BTC bị thanh lý hơn 90 triệu USD trong vòng 24 giờ, còn tổng giá trị thanh lý hợp đồng tương lai tiền mã hóa nói chung vượt quá 600 triệu USD.

Bán 32 BTC với giá cao hơn giá vốn, đồng thời phát hành thêm 800.000 cổ phiếu phổ thông

Theo hồ sơ 8-K nộp ngày 1 tháng 6, Strategy đã bán 32 BTC theo từng đợt trong giai đoạn từ ngày 26 đến 31 tháng 5 với giá giao dịch trung bình khoảng 77.135 USD, thu về tổng cộng khoảng 2,5 triệu USD. Tính đến ngày 31 tháng 5, công ty vẫn nắm giữ 843.706 BTC, với giá mua bình quân khoảng 75.699 USD. Giá bán lần này vẫn cao hơn nhẹ so với giá vốn, nhưng thấp hơn khoảng 25% so với mức cao gần nhất của Bitcoin đầu năm 2026 (khoảng 97.939 USD).

Cùng kỳ, Strategy cũng bán ra 801.944 cổ phiếu phổ thông, huy động được khoảng 128,3 triệu USD. Một phần số tiền này được dùng để bù đắp thiếu hụt tiền mặt sau khi công ty mua lại với chiết khấu trái phiếu chuyển đổi trị giá danh nghĩa 1,5 tỷ USD. Trong tuần này, Strategy đồng thời hoàn tất cả ba hoạt động tài chính: bán Bitcoin, phát hành cổ phiếu phổ thông và mua lại trái phiếu chuyển đổi — nhằm tái cơ cấu lại đệm tiền mặt trong cấu trúc tài chính.

Các nhà phân tích duy trì mục tiêu giá: 32 BTC là con số không đáng kể, nhưng thị trường rõ ràng không chấp nhận điều đó

Từ tháng 8 năm 2020, Saylor đã khởi xướng chiến lược tích lũy Bitcoin và nhiều lần cam kết công khai rằng “sẽ không bao giờ bán Bitcoin”. Ngay tối ngày 31 tháng 5 — khi đợt bán kết thúc — ông vẫn đăng biểu đồ “điểm cam” (orange dot) trên X như thường lệ, biểu tượng này từ lâu đã được thị trường coi là tín hiệu ngầm báo hiệu “tuần tới sẽ công bố một đợt mua Bitcoin mới”.

Ngày 1 tháng 6, thay vì đón chờ thông báo mua Bitcoin, thị trường lại nhận được sự thật về việc bán Bitcoin được tiết lộ qua hồ sơ 8-K. Ngay sau khi thị trường chứng khoán Mỹ mở cửa, Saylor đăng dòng tweet trên X: “Mục tiêu của chúng tôi là biến $STRC thành công cụ tín dụng tốt nhất thế giới.” Dòng tweet này không đề cập đến việc bán Bitcoin, cũng không giải thích gì về đợt giảm vị thế ròng đầu tiên trong bốn năm qua. Tài khoản chính thức của Strategy cũng không đăng thông báo riêng nào về việc bán Bitcoin; toàn bộ sự việc chỉ được xác nhận thông qua hồ sơ SEC. Cách xử lý này bị một số nhà đầu tư hiểu là nỗ lực “làm nhẹ vấn đề”.

Các nhà phân tích Phố Wall đều có chung quan điểm về lần bán này: xét về quy mô thì hoàn toàn không đáng kể. Nhưng phản ứng thực tế của thị trường lại rõ ràng căng thẳng hơn nhiều.

Lance Vitanza, Giám đốc Điều hành tại TD Cowen, duy trì xếp hạng “MUA” và mục tiêu giá 400 USD cho cổ phiếu MSTR. Ông khẳng định thẳng thắn rằng những tiêu đề cho rằng Strategy đã thực sự giảm vị thế Bitcoin là gây hiểu nhầm, đồng thời nhấn mạnh 32 BTC chỉ chiếm 0,0038% trong tổng số 843.700 BTC mà công ty đang nắm giữ — về mặt kinh tế học là hoàn toàn không đáng kể. Vitanza lưu ý rằng mô hình nội bộ của TD Cowen từ lâu đã tính đến khả năng xảy ra các đợt bán nhỏ mang tính chiến thuật, nên không điều chỉnh bất kỳ giả định cốt lõi nào.

Mark Palmer, Giám đốc Điều hành tại Benchmark, đưa ra kết luận tương tự: “Chúng tôi không kỳ vọng Strategy sẽ lấy việc bán Bitcoin làm nguồn tài trợ chính để chi trả cổ tức cho STRC và các loại cổ phiếu ưu đãi vĩnh viễn khác.”

Quy mô 32 BTC chưa bao giờ là vấn đề. Vấn đề nằm ở áp lực dòng tiền mà nó phơi bày.

Ngưỡng đỏ 100 USD/mệnh giá của STRC: Cam kết dòng tiền cố định 100 triệu USD mỗi tháng

Chìa khóa để hiểu rõ lần bán Bitcoin này nằm ở sản phẩm STRC (Cổ phiếu ưu đãi vĩnh viễn chuỗi A lãi suất thả nổi – Variable Rate Series A Perpetual Stretch Preferred Stock) của Strategy. Đây là công cụ huy động vốn chủ lực mà Strategy tập trung triển khai trong gần một năm qua, quy mô khoảng 10,48 tỷ USD và đã duy trì ổn định mức cổ tức hàng năm ở mức 11,5% trong bốn tháng liên tiếp. Với quy mô và lãi suất hiện tại, khoản chi trả cổ tức mỗi tháng ước tính khoảng 100 triệu USD — tạo thành nghĩa vụ dòng tiền cố định mà công ty bắt buộc phải đáp ứng liên tục.

Cơ chế thiết kế của STRC gắn chặt việc mua Bitcoin với chi trả cổ tức: khi giá thị trường của STRC cao hơn mệnh giá 100 USD, công ty có thể liên tục phát hành thêm cổ phiếu thông qua công cụ ATM (At-The-Market) để huy động vốn, một phần dùng để mua Bitcoin; ngược lại, khi giá thị trường STRC rơi dưới mức 100 USD, công ty mất khả năng huy động vốn mới qua phát hành cổ phiếu và buộc phải sử dụng dự trữ tiền mặt hiện có để chi trả cổ tức.

Vào tuần cuối tháng 5, STRC đang trong tình trạng giá thị trường thấp hơn mệnh giá 100 USD. Dự trữ tiền mặt bằng USD hiện tại của Strategy vào khoảng 900 triệu USD; sau khi mua lại trái phiếu chuyển đổi với mệnh giá 1,5 tỷ USD với chiết khấu trong tháng 5, đệm tiền mặt của công ty đã rõ ràng bị thu hẹp đáng kể. Trong bối cảnh đó, việc Strategy chọn bán 32 BTC để chi trả cổ tức STRC cho tháng này mang tính chất là sự thực thi bị động đối với nghĩa vụ dòng tiền mang tính cấu trúc.

Sự khác biệt cốt lõi so với năm 2022 và “đệm an toàn” còn lại bao nhiêu

Lần duy nhất trong lịch sử Strategy công bố việc bán Bitcoin là vào tháng 12 năm 2022, khi công ty bán 704 BTC, thu về khoảng 11,8 triệu USD, nhưng đồng thời mua ròng thêm 2.395 BTC — tổng thể vẫn là tăng vị thế. Lúc đó, công ty chính thức gọi đây là “thu hoạch lỗ thuế” (tax-loss harvesting), nhằm bù trừ lợi nhuận vốn từ các tài sản khác, về bản chất không cấu thành hành động giảm vị thế.

Sự khác biệt cốt lõi giữa lần này và năm 2022 nằm ở chỗ đây là lần đầu tiên trong lịch sử Strategy thực hiện hành động giảm vị thế ròng được công bố riêng biệt qua một hồ sơ 8-K, và rõ ràng nhằm mục đích chi trả cổ tức cho cổ phiếu ưu đãi — chứ không phải vì mục đích tối ưu thuế. Chính Saylor từng phát biểu trong một cuộc phỏng vấn đầu tháng 5 rằng việc bán một phần Bitcoin trước cuối năm nay “không phải là điều không thể”, và lời phát biểu này sau sự kiện được nhìn nhận là mang hàm ý rất rõ.

Rajiv Sawhney, Giám đốc Quản lý Danh mục Đầu tư Quốc tế tại Wave Digital Assets, từng chia sẻ với Sherwood News rằng tính bền vững của mô hình STRC phụ thuộc vào hai yếu tố: sức cầu của nhà đầu tư STRC và mức độ lành mạnh của tỷ lệ “nợ/BTC” của Strategy. Ông viện dẫn phân tích ngành cho biết công ty hiện còn khoảng 10–15 tỷ USD “đệm an toàn” trước khi tỷ lệ nợ/BTC chạm đến vùng gây lo ngại — nhưng trong hai tháng qua, phần đệm này “đã bị tiêu hao đáng kể”.

CoinDesk trong bài phân tích nêu rằng trên thị trường đã xuất hiện những so sánh giữa lần bán Bitcoin này với đợt bán năm 2022, khi Strategy bán đúng vào vùng đáy gần nhất của thị trường tiền mã hóa (lúc đó Bitcoin khoảng 16.800 USD), sau đó bước vào một đợt tăng giá dài hạn. Liệu lần bán này có lại rơi đúng vào “vùng đáy” hay không sẽ phụ thuộc vào diễn biến tiếp theo của giá Bitcoin. Hiện tại, giá BTC đã giảm khoảng 25% so với mức cao gần nhất đầu năm 2026 (khoảng 97.939 USD), và vẫn còn khoảng gần 20% khoảng cách so với đáy tháng 2 ở mức 59.930 USD.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News