Saylor đã mua 1.550 BTC, nhưng đây có thể là giao dịch tồi tệ nhất gần đây của Strategy

Tuyển chọn TechFlowTuyển chọn TechFlow

Saylor đã mua 1.550 BTC, nhưng đây có thể là giao dịch tồi tệ nhất gần đây của Strategy

Đối với các nhà đầu tư nắm giữ cổ phiếu MSTR, việc hiểu rõ lập luận đằng sau giao dịch này quan trọng hơn việc theo dõi số lượng BTC đã mua.

Tác giả: 100y

Biên dịch: TechFlow

Giới thiệu của TechFlow: Saylor vừa hô hào nâng cao lượng BTC trên mỗi cổ phiếu (BPS), vừa phát hành thêm cổ phiếu phổ thông qua cơ chế ATM ở mức giá thấp hơn điểm hòa vốn, đồng thời chỉ dùng một nửa số tiền huy động được để mua BTC — đây không phải là chiến lược bắt đáy ngược xu thế, mà là lấy lợi ích của cổ đông MSTR để bù đắp cho tính bền vững của STRC. Đối với nhà đầu tư nắm giữ cổ phiếu MSTR, việc thấu hiểu logic đằng sau giao dịch này quan trọng hơn nhiều so với việc chỉ chú ý đến số lượng BTC đã mua.

Saylor trước tiên bán ra 32 BTC, ngay sau đó lại mua vào 1.550 BTC trong ngày hôm nay.

Tôi không mong muốn Chiến lược (Strategy) thất bại. Nhưng có một số điều nhất thiết phải nói rõ.

Đây là một trong những giao dịch tồi tệ nhất.

Trên bề mặt, giao dịch này trông rất đẹp. Strategy đã mua số lượng lớn BTC tại các mức giá thấp gần đây, thậm chí còn tăng dự trữ đô la Mỹ dành cho cổ tức cổ phiếu ưu đãi từ 900 triệu lên 1 tỷ đô la Mỹ.

Liệu đây có phải là sự “tái sinh” của Strategy?

Nếu bạn cho rằng đây là tín hiệu tích cực, thì chứng tỏ bạn vẫn chưa thực sự hiểu về Strategy.

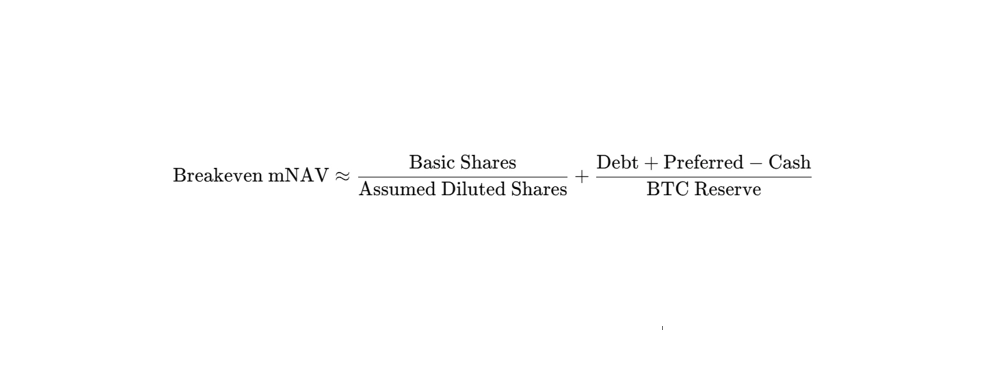

1. Bạn cần hiểu khái niệm mNAV điểm hòa vốn

Một trong những mục tiêu cốt lõi nhất của Strategy là nâng cao lượng BTC trên mỗi cổ phiếu (BPS) cho cổ đông MSTR.

Cách đơn giản để nâng cao BPS là phát hành cổ phiếu phổ thông với mức chiết khấu âm (tức là ở mức giá cao hơn giá trị sổ sách), rồi dùng số tiền huy động được để mua BTC.

Vậy mức chiết khấu tối thiểu cần đạt được khi phát hành cổ phiếu qua cơ chế ATM để thực sự nâng cao BPS là bao nhiêu?

Theo cuộc họp báo cáo tài chính quý I năm 2026, mNAV cần vượt ngưỡng 1,22.

Đây chính là khái niệm “mNAV điểm hòa vốn”.

Khái niệm này xuất phát từ một điều kiện đơn giản: số BTC có thể mua được bằng cách bán 1 cổ phiếu MSTR phải lớn hơn lượng BTC hiện tại tương ứng với 1 cổ phiếu MSTR.

Quá trình suy luận đầy đủ có thể tham khảo bài viết trước đây của tôi.

Cuối cùng, công thức tính mNAV điểm hòa vốn như sau:

Nhân tiện, mNAV điểm hòa vốn hiện tại đã không còn là 1,22 nữa.

Dựa trên dữ liệu trước khi mua 1.550 BTC lần này, tôi tính toán được kết quả là 1,30.

2. Giao dịch tồi tệ nhất

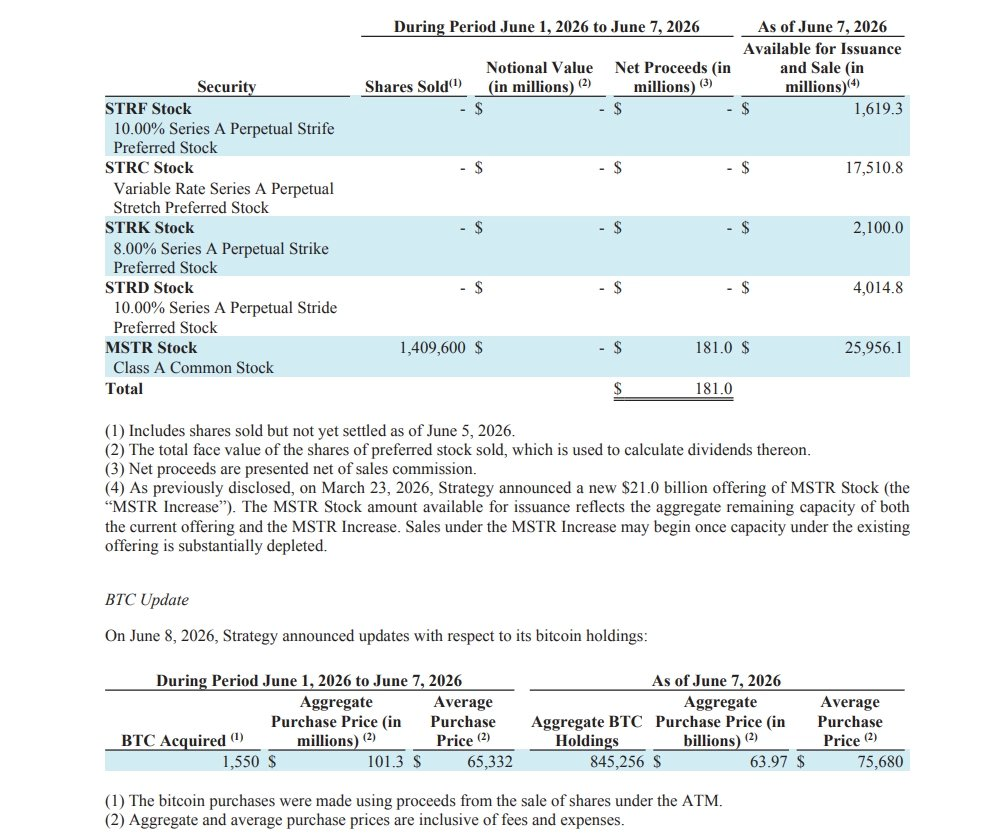

Bây giờ hãy trở lại với giao dịch mua 1.550 BTC của Strategy.

Strategy đã huy động được 181 triệu đô la Mỹ thông qua cơ chế ATM của MSTR, trong đó 101,3 triệu đô la Mỹ được sử dụng để mua 1.550 BTC.

Tại đây tồn tại hai vấn đề:

Thứ nhất, việc phát hành thêm cổ phiếu MSTR qua cơ chế ATM dường như diễn ra ở mức mNAV thấp hơn 1,30. Nếu bán cổ phiếu ở mức mNAV thấp hơn điểm hòa vốn để mua BTC, điều này sẽ không làm tăng BPS mà ngược lại, gây pha loãng BPS.

Thứ hai, đây mới là vấn đề then chốt: Không phải toàn bộ số tiền huy động qua cơ chế ATM đều được dùng để mua BTC. Toàn bộ khái niệm mNAV điểm hòa vốn được xây dựng trên giả định rằng 100% số tiền huy động được đều được dùng để mua BTC. Ngay cả khi mNAV đủ cao, nếu chỉ một phần số tiền được chuyển vào BTC, giao dịch này vẫn có khả năng làm giảm BPS.

Dường như Strategy đã bổ sung phần tiền còn dư chưa sử dụng vào dự trữ đô la Mỹ.

Nói cách khác: Strategy đã hy sinh cổ phần và BPS của cổ đông MSTR nhằm duy trì tính bền vững của STRC.

Thực tế, sau giao dịch này, BPS của Strategy giảm khoảng 0,19% so với trước giao dịch.

Họ đổi được gì?

Thời gian sử dụng dự trữ đô la Mỹ được kéo dài từ khoảng 6,3 tháng lên 7 tháng.

3. Cược của Strategy

“Mục tiêu của chúng tôi là thúc đẩy tăng lượng BTC trên mỗi cổ phiếu, và chúng tôi đang nỗ lực hết sức để đạt được điều đó.”

Đây là lời của Michael Saylor trong cuộc họp báo cáo tài chính quý I năm 2026.

Tuy nhiên, trong giao dịch này, Strategy đã hy sinh BPS của MSTR vì lợi ích của STRC.

Strategy đã chính thức đặt cược.

Nếu việc hy sinh BPS có thể đảo ngược tâm lý thị trường, phục hồi giá STRC và kéo mNAV tăng trở lại, thì Strategy sẽ tiếp tục huy động vốn thông qua cơ chế ATM đối với cả MSTR lẫn STRC.

Nhưng nếu tâm lý thị trường không cải thiện thì sao?

Khi ấy, Strategy có thể sẽ không còn lựa chọn nào khác ngoài việc tiếp tục hy sinh MSTR.

Trong kịch bản xấu nhất, hoặc là hoãn chi trả cổ tức STRC…

hoặc là dần “mất máu”.

Hãy cầu nguyện để BTC, MSTR và STRC sớm phục hồi.

A-men.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News