Từ doanh nghiệp khai thác đến nhà thầu xây dựng cơ sở hạ tầng: Lý do tồn tại đằng sau việc Bitdeer thanh lý toàn bộ BTC

Tuyển chọn TechFlowTuyển chọn TechFlow

Từ doanh nghiệp khai thác đến nhà thầu xây dựng cơ sở hạ tầng: Lý do tồn tại đằng sau việc Bitdeer thanh lý toàn bộ BTC

Tỷ suất lợi nhuận tiến gần ngưỡng giới hạn, các công ty khai thác bắt đầu sử dụng bitcoin làm nhiên liệu.

Tác giả: Liam 'Akiba' Wright

Biên dịch: TechFlow

Giới thiệu của TechFlow: Theo quy mô công suất băm (hashrate), Bitdeer là công ty khai thác Bitcoin lớn nhất tại Mỹ. Tuần này, công ty đã thanh lý toàn bộ kho dự trữ BTC—từ 2.017 xuống còn 0. Đồng thời, công ty cũng hoàn tất việc huy động vốn thông qua phát hành trái phiếu chuyển đổi trị giá 325 triệu USD và tăng vốn chủ sở hữu. Đây không phải một sự kiện biệt lập: Giá công suất băm (hashprice) hiện đang tiến sát ngưỡng hòa vốn của nhiều công ty khai thác, và một sự chuyển dịch cấu trúc—từ “máy tích lũy BTC” sang “máy vận hành sử dụng BTC làm nhiên liệu”—đang diễn ra âm thầm.

Toàn văn như sau:

Bitdeer, công ty khai thác Bitcoin lớn nhất tại Mỹ xét theo quy mô công suất băm, đã dọn sạch toàn bộ tài khoản BTC của mình trong tuần này.

Số dư kho BTC hiện tại của công ty hiển thị là 0—công ty đã bán 189,8 BTC mới đào được và rút thêm 943,1 BTC từ dự trữ để cùng bán ra.

Với các công ty khai thác, việc nắm giữ Bitcoin giống như áp lực trong đường ống: một phần chảy ra dưới dạng doanh thu, một phần được giữ lại trong kho dự trữ nhằm lưu giữ giá trị và tạo đệm an toàn; trạng thái của lớp đệm này phản ánh đánh giá của ban lãnh đạo về tình hình phía trước.

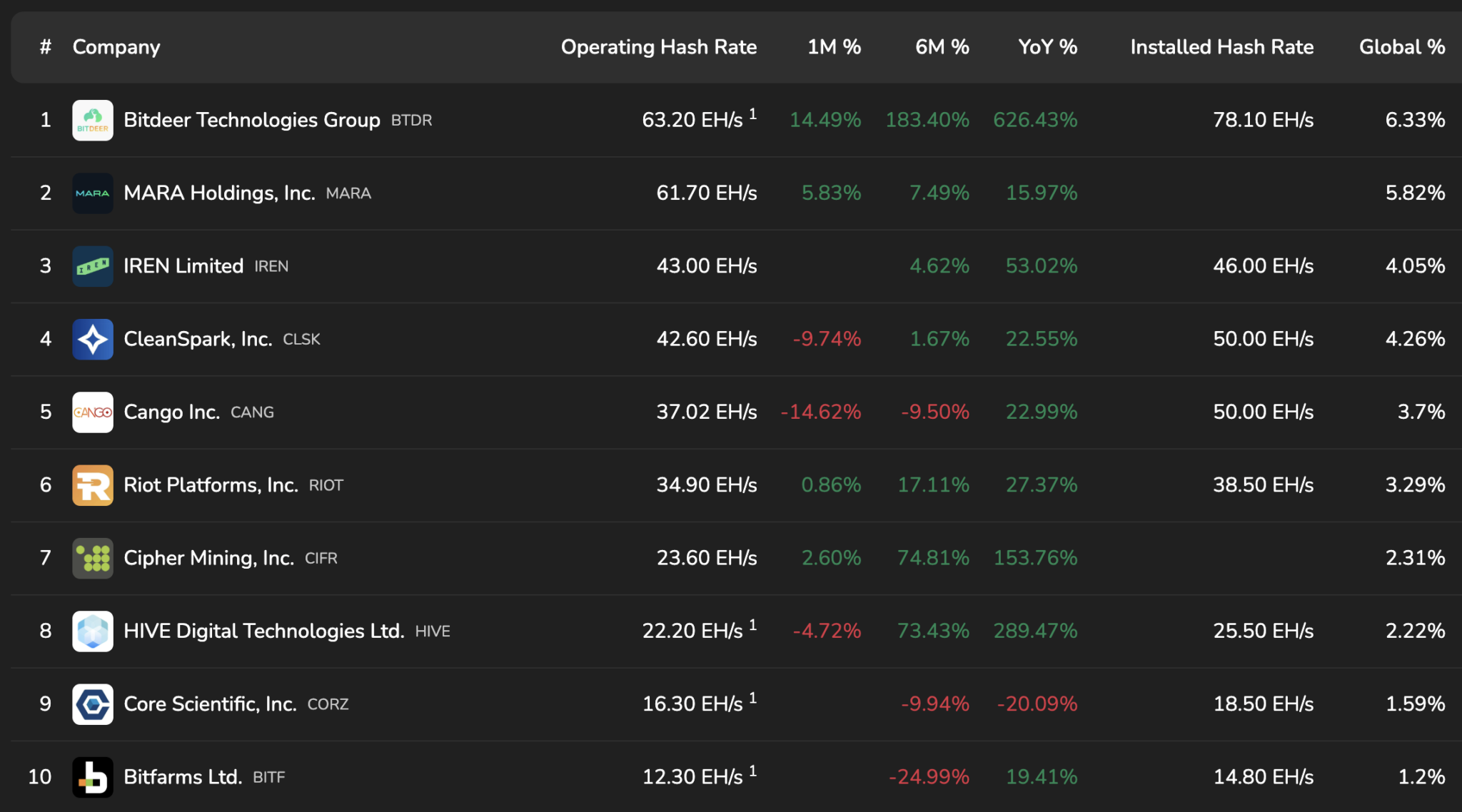

Xếp hạng công suất băm Bitcoin

Nguồn: bitcoinminingstock.io

Việc lớp đệm dự trữ của Bitdeer bị xóa sạch một lần duy nhất đặt ra câu hỏi: Lý do nào khiến công ty khai thác này cấp thiết cần tiền mặt? Và công ty nhìn nhận quý tiếp theo ra sao?

Trong ngành khai thác, mọi hóa đơn đều được thanh toán bằng tiền pháp định—tiền điện, phí托管, lương nhân viên, linh kiện—trong khi doanh thu lại đến dưới dạng Bitcoin. Do đó, mỗi chính sách quản lý kho dự trữ về bản chất đều là một tuyên bố về thời điểm, rủi ro và năng lực tiếp cận nguồn vốn.

Báo cáo tuần này còn mang một tầng ý nghĩa thứ hai. Bảng cân đối kế toán của Bitdeer vào cuối năm vẫn cho thấy lượng BTC nắm giữ đáng kể—trong thông báo ngày 31/12/2025, công ty tiết lộ “sở hữu 2.017 BTC”.

Từ mức nắm giữ bốn chữ số xuống mức cập nhật hàng tuần chỉ còn 0, đằng sau đó là cả một câu chuyện về nhịp độ, tốc độ chuyển đổi thành tiền mặt, mô hình quản trị và bản chất liên tục tự tái cấu trúc của ngành khai thác.

Nhìn tổng thể, báo cáo tuần này phản ánh một công ty chủ động lựa chọn sự chắc chắn—chuyển đổi một kho dự trữ đang co lại (tính theo USD) thành tính thanh khoản vận hành, đồng thời điều chỉnh mức độ rủi ro của mình gần hơn với một công ty tiện ích (utility company), chứ không còn là một tài khoản tích lũy BTC. Chính tại đây, thuật ngữ “đầu hàng” (capitulation) xuất hiện: nó mô tả những gì xảy ra khi đồng hồ lợi nhuận tiến sát vạch đỏ—kho dự trữ chuyển từ vị trí dự trữ chiến lược sang vai trò nhiên liệu.

Theo dữ liệu tuần, Bitdeer đã bán khoảng 1.132,9 BTC (943,1 BTC từ dự trữ cộng thêm 189,8 BTC mới đào được). Với mức giá dao động từ 60.000–70.000 USD được hiển thị trên trang Thông tin Khai thác của Bitdeer, giao dịch này tương đương với dòng tiền từ 68–79 triệu USD—một con số đủ lớn để tác động thực chất đến chu kỳ tiền mặt của một công ty khai thác, cũng như đủ mạnh để gửi đi tín hiệu về sự thay đổi tư thế.

Một con số trên kho dự trữ gặp lịch trình huy động vốn

Giao dịch bán BTC lần này trùng khớp với một loạt hành động trên thị trường vốn có vẻ được lên kế hoạch kỹ lưỡng nhằm tái cơ cấu. Bitdeer thông báo đã hoàn tất việc định giá đợt phát hành trái phiếu ưu tiên chuyển đổi trị giá 325 triệu USD, lãi suất 5,00%, đáo hạn năm 2032 sau khi nâng quy mô, đồng thời cũng hoàn tất đợt phát hành trực tiếp có đăng ký với giá 7,94 USD/cổ phiếu.

Các khoản mục dự kiến sử dụng vốn gồm: giao dịch quyền chọn phòng ngừa rủi ro (capped call transaction), mua lại 135 triệu USD trái phiếu chuyển đổi đáo hạn năm 2029, và tài trợ cho việc mở rộng trung tâm dữ liệu, các hoạt động HPC và AI, nghiên cứu & phát triển ASIC cũng như nhu cầu vốn vận hành.

Cả chuỗi hành động này cho biết: tiền sẽ流向 đâu, và công ty sẵn sàng chấp nhận mức độ rủi ro nào trên hành trình đó.

Trái phiếu chuyển đổi và quyền chọn phòng ngừa rủi ro là những ống dẫn tài chính—chúng bao bọc tính biến động, đánh đổi tiềm năng tăng trưởng để đổi lấy khả năng tồn tại, nhằm đảm bảo các bánh răng vận hành ổn định ngay cả khi doanh thu gặp khó khăn. Việc một công ty khai thác vừa thanh lý toàn bộ tài khoản BTC vừa hoàn tất huy động vốn và tái cơ cấu nợ trong cùng một cửa sổ thời gian gửi đi tín hiệu rõ ràng: công ty ưu tiên các kênh huy động vốn kiểm soát được, và hướng tới xây dựng cơ sở hạ tầng có khả năng tạo ra đơn hàng, công suất băm và hợp đồng một cách bền vững.

Lập luận này phù hợp với xu hướng lớn hơn trong năm 2026—ngày càng nhiều công ty khai thác tự định vị mình là những doanh nghiệp “chuyển hóa năng lượng thành công suất tính toán”, trong đó Bitcoin là một dòng doanh thu, còn AI và HPC là một đích đến khác đòi hỏi đầu tư vốn rất lớn.

Bản triển vọng năm 2026 của VanEck cho rằng sự chuyển đổi này vừa mang lại cơ hội vừa tạo áp lực cho ngành khai thác, đồng thời dự báo quá trình hợp nhất ngành sẽ diễn ra khi bảng cân đối kế toán phải gánh chịu chi phí tăng trưởng.

Giá công suất băm định nhịp, đường cong kỳ hạn định kỳ vọng

Sự thất bại trong ngành khai thác hiếm khi kết thúc bằng tiếng nổ lớn; thay vào đó, nó diễn ra như một quá trình trôi dạt, siết chặt và buộc phải đưa ra từng quyết định nhỏ—cuối cùng tụ lại thành một quyết định lớn. Đồng hồ lợi nhuận của ngành là hashprice—doanh thu trên mỗi đơn vị công suất băm—và các chỉ số gần đây giải thích vì sao kho dự trữ buộc phải được chuyển thành tiền mặt.

Báo cáo chỉ số công suất băm mới nhất của Luxor đặt giá hashprice bằng đô la ở mức 34,05 USD mỗi PH mỗi ngày, giảm khoảng 4% so với tuần trước, đồng thời lưu ý rằng với nhiều công ty khai thác, hashprice hiện tại đã tiến sát ngưỡng hòa vốn, tùy thuộc vào cấu trúc chi phí và loại máy đào cụ thể của từng công ty.

Thị trường kỳ hạn định giá mức trung bình trong sáu tháng tới ở khoảng 28,73 USD mỗi PH mỗi ngày—mức kỳ vọng thấp hơn này như một lực hấp dẫn kéo theo mọi chính sách quản lý kho dự trữ.

Độ khó (difficulty) là chiếc núm xoay thứ hai, điều chỉnh mẫu số: nó có thể dao động nhanh chóng khi thời tiết xấu, sự cố ngừng hoạt động hoặc cắt điện khiến máy đào ngừng vận hành.

Bitcoin vừa trải qua đợt điều chỉnh độ khó kỷ lục giảm 11,16% xuống mức 125,86T, sau đó lại phục hồi kỷ lục lên 144,40T. Đợt điều chỉnh tiếp theo dự kiến sẽ giảm nhẹ vào đầu tháng Ba. Đối với các công ty khai thác lập kế hoạch chi tiêu vốn và thanh khoản theo tuần và theo tháng, mô hình này giống như phản ứng bị vọt (whiplash).

Bảng điều khiển riêng của Bitdeer cũng phản ánh tình trạng tương tự—Bitdeer liệt kê công suất mạng khoảng 1.022 EH/s, độ khó khoảng 144,4T, và hiển thị “lợi nhuận mỗi terahash mỗi ngày” là 0,0289 USD. Các công ty khai thác phải sinh tồn trong không gian được xác định bởi những con số này, và lựa chọn nơi chịu đựng biến động: kho dự trữ, khối nợ hay kế hoạch tăng trưởng.

Đầu hàng xuất hiện đầu tiên dưới dạng kế toán, rồi mới đến dưới dạng hợp nhất

Khi các nhà giao dịch nói về “đầu hàng”, họ thường hình dung một thác nước—một đợt thanh lý đột ngột khiến tài khoản về 0. Trong ngành khai thác, đầu hàng thường xuất hiện dưới dạng các mục bút toán và điều khoản huy động vốn: bán BTC, cắt giảm dự trữ, định giá trái phiếu chuyển đổi, phát hành cổ phiếu mới, và các nhà khai thác yếu hơn buộc phải sáp nhập hoặc đóng cửa.

Các hành động của Bitdeer trong tuần này phù hợp với một kịch bản mà việc thanh lý kho dự trữ đóng vai trò như một cây cầu tài chính—chuyển BTC thành tiền mặt nhằm hỗ trợ quy mô xây dựng lớn hơn và tái cấu trúc cấu trúc nợ. Điều này bao gồm: đưa số tiền thu được vào giao dịch quyền chọn phòng ngừa rủi ro, mua lại trái phiếu chuyển đổi hiện hữu, và tài trợ cho việc mở rộng trung tâm dữ liệu, các hoạt động HPC và AI, nghiên cứu & phát triển ASIC cũng như nhu cầu vốn vận hành. Những doanh nghiệp hành động theo kịch bản này đang xem Bitcoin như một loại hàng tồn kho có thể chuyển hóa thành bê tông, chip và hợp đồng.

Giá kỳ hạn thị trường chỉ số công suất băm của Luxor ở mức khoảng 28,73 USD mỗi PH mỗi ngày, hàm ý áp lực lợi nhuận sẽ tiếp tục tồn tại, và áp lực này thường đẩy các công ty khai thác vào một trong ba lựa chọn: bán BTC, bán cổ phần hoặc bán luôn doanh nghiệp.

Bản triển vọng của VanEck xác định năm 2026 là giai đoạn hợp nhất, và trực tiếp nhắm vào các lựa chọn huy động vốn—trái phiếu chuyển đổi gây pha loãng, bán BTC từ kho dự trữ trong bối cảnh giá suy yếu, cũng như sự phân hóa giữa những nhà khai thác có khả năng vận hành song song hai luồng công suất—khai thác Bitcoin và tính toán AI—so với những nhà chỉ duy trì được một luồng.

Đây chính là lý do vì sao việc Bitdeer thanh lý toàn bộ kho dự trữ có thể là “chim yến mạch trong mỏ than”. Sự kiện này vừa là một nghiên cứu điển hình, vừa là một nhãn cảnh báo. Các công ty khai thác có thể duy trì mức độ phơi nhiễm với Bitcoin thông qua hoạt động vận hành liên tục, đồng thời nắm giữ ít đồng coin thực tế hơn; họ cũng có thể tái định vị mình thành một công ty cơ sở hạ tầng, chuyển rủi ro biến động giá Bitcoin sang các kênh quản lý khác.

Nếu toàn ngành lặp lại giao dịch này, số lượng công ty khai thác tích lũy BTC trên bảng cân đối kế toán sẽ giảm, và độ nhạy cảm của dòng tiền khai thác đối với lợi nhuận ngắn hạn sẽ tăng lên.

Điều gì cần theo dõi tiếp theo

Thứ nhất, tính nhất quán của chính sách. Việc thanh lý kho trong một tuần có thể chỉ là lựa chọn thời điểm; nhưng nếu mô hình này kéo dài nhiều tháng thì đó sẽ là một giáo điều mới về quản lý kho dự trữ. Tín hiệu hữu ích nhất đến từ các bản cập nhật trong vài tuần tới—cùng một dòng “số dư BTC nắm giữ”, được trình bày riêng biệt giữa số dư của công ty và tiền gửi của khách hàng.

Thứ hai, chi phí vốn. Các điều khoản phát hành trái phiếu chuyển đổi và cổ phiếu cho thấy công ty này đang xây dựng “không gian tồn tại”; và khi hashprice siết chặt, không gian này trở thành vũ khí cạnh tranh. Trong bối cảnh áp lực, những công ty khai thác có chi phí huy động vốn thấp hơn đang mua thời gian, trong khi những công ty có chi phí cao hơn buộc phải bán BTC, bán cổ phần hoặc bán tài sản.

Thứ ba, bối cảnh lợi nhuận. Chỉ số công suất băm của Luxor đặt hashprice ở mức sát ngưỡng hòa vốn của nhiều công ty khai thác, và sự biến động mạnh của độ khó cho thấy mẫu số có thể thay đổi nhanh đến mức nào, trong khi mạng lưới vẫn đang trong quá trình điều chỉnh. Các công ty khai thác xây dựng trên những nền móng luôn di chuyển này, và kho dự trữ của họ chính là bộ giảm chấn.

Cách hiểu rõ ràng nhất về tuần này là theo góc độ thủ tục: các công ty khai thác tuân theo các động lực, và các động lực này chảy qua hashprice, độ khó và các điều khoản huy động vốn.

Bitdeer đã chuyển dự trữ thành tiền mặt, và ngay trong tuần đó, công ty cũng điều chỉnh cấu trúc vốn và làm rõ thứ tự ưu tiên chi tiêu trong tương lai—trung tâm dữ liệu, HPC, AI và ASIC.

Toàn ngành có thể hấp thụ việc một công ty thanh lý kho dự trữ, nhưng toàn ngành cũng buộc phải đối diện với mô hình này: một hệ sinh thái khai thác đang dần hình thành, trong đó Bitcoin được xem là một dòng thông lượng (throughput), chứ không còn là vật để tích lũy, và mức độ phơi nhiễm trên bảng cân đối kế toán được điều chỉnh linh hoạt như một chiếc núm xoay nhằm đáp ứng chi phí vận hành.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News