Muốn bắt kịp SpaceX? Dữ liệu cho thấy 30 công ty niêm yết trên thị trường chứng khoán Mỹ nổi bật đã giảm giá khoảng một nửa trong năm đầu tiên sau IPO.

Tuyển chọn TechFlowTuyển chọn TechFlow

Muốn bắt kịp SpaceX? Dữ liệu cho thấy 30 công ty niêm yết trên thị trường chứng khoán Mỹ nổi bật đã giảm giá khoảng một nửa trong năm đầu tiên sau IPO.

Lịch sử không đảm bảo lặp lại, nhưng việc giảm một nửa trong năm đầu tiên là điều bình thường trong mười bốn năm qua của trò chơi này.

Tác giả: Kulili, Nghiên cứu Triều Lưu

Dẫn nhập: SpaceX dự kiến định giá sau giờ giao dịch ngày 11 tháng 6 và niêm yết trên sàn NASDAQ vào ngày 12 tháng 6 với mã chứng khoán SPCX, giá phát hành 135 USD/cổ phiếu, định giá khoảng 1,75 nghìn tỷ USD và huy động vốn 75 tỷ USD — quy mô IPO lớn nhất trong lịch sử.

Tuy nhiên, dữ liệu thống kê từ Motley Fool về 30 đợt IPO công nghệ đình đám trong lịch sử cho thấy: lợi suất trung vị sau 6 tháng và 12 tháng đều là -9%; mức giảm sâu nhất trong năm đầu tiên đạt trung vị 54%, không ngoại lệ trường hợp nào. Morningstar đưa ra định giá hợp lý chỉ khoảng 780 tỷ USD, chưa bằng một nửa giá phát hành.

Thứ Sáu tuần này (ngày 12 tháng 6), SpaceX sẽ niêm yết trên sàn NASDAQ với mã SPCX. Theo báo cáo của Reuters ngày 3 tháng 6, giá phát hành được xác định ở mức 135 USD/cổ phiếu, khối lượng phát hành khoảng 556 triệu cổ phiếu, huy động tổng cộng 75 tỷ USD, tương ứng định giá khoảng 1,75 nghìn tỷ USD (một số nguồn tham chiếu tính theo vốn điều lệ sau phát hành là 1,77 nghìn tỷ USD). Dù tính theo tiêu chí nào, đây cũng là đợt IPO lớn nhất trong lịch sử thị trường chứng khoán; đội tư vấn phát hành do Goldman Sachs đứng đầu gồm tới 21 ngân hàng đầu tư, và giá cuối cùng sẽ được chốt sau khi thị trường Mỹ đóng cửa ngày 11 tháng 6.

Độ nóng không cần bàn cãi. Trong hồ sơ S-1, SpaceX khẳng định công ty đã “xác định được thị trường mục tiêu khả thi lớn nhất trong lịch sử nhân loại”, quy mô định lượng lên tới 28,5 nghìn tỷ USD. Tỷ lệ phân phối cho nhà đầu tư cá nhân được đặt ở mức 30% cổ phiếu lưu hành — cao gấp khoảng ba lần mức thông thường đối với các đợt IPO quy mô lớn.

Vấn đề nằm ở chỗ, dữ liệu lịch sử cho thấy kết quả rất ảm đạm đối với nhà đầu tư cá nhân lao vào ngay ngày giao dịch đầu tiên.

Sổ sách trung vị: Ba tháng đầu lời nhỏ, sáu tháng sau đồng loạt lỗ

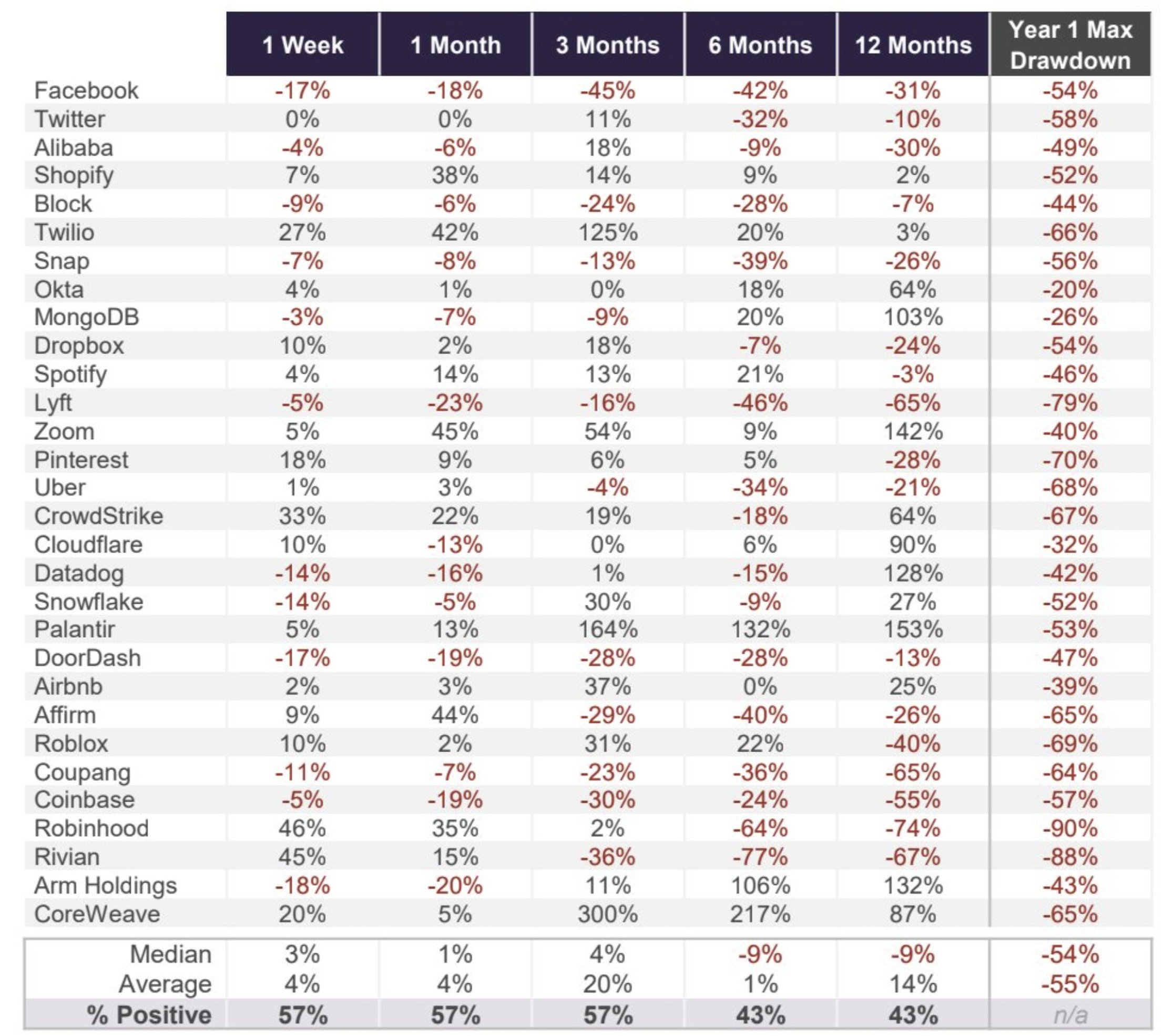

Ngày 9 tháng 6, nhà phân tích Ryan Vanzo của Motley Fool đã công bố bài viết phân tích hiệu suất sau IPO của 30 công ty công nghệ đình đám kể từ năm 2012, bao gồm Facebook, Twitter, Coinbase, Robinhood, Rivian, Arm và CoreWeave.

Hình dạng đường biểu diễn trung vị rất nói lên vấn đề: lợi suất trung vị sau 1 tuần là +3%, sau 1 tháng là +1%, sau 3 tháng là +4% — vẫn còn chấp nhận được. Nhưng kéo dài đến 6 tháng, lợi suất trung vị chuyển thành -9%; đến 12 tháng, vẫn giữ nguyên ở mức -9%. Tỷ lệ công ty ghi nhận lợi suất dương cũng đồng loạt sụt giảm: duy trì ở mức 57% trong ba tháng đầu, nhưng giảm xuống chỉ còn 43% ở cả hai mốc 6 tháng và 12 tháng. Nói cách khác, nếu nắm giữ trọn một năm, phần lớn nhà đầu tư mua đuổi đỉnh sẽ thua lỗ.

Mức độ phân hóa giữa các cổ phiếu cực kỳ lớn. CoreWeave tăng mạnh 300% sau 3 tháng niêm yết, Palantir tăng 164% sau 3 tháng, Zoom tăng 142% sau 12 tháng. Nhưng mặt trái cũng dày đặc: Lyft giảm 65% sau 12 tháng, Robinhood giảm 74%, Rivian giảm 67%, Coupang giảm 65%. Không tồn tại mối liên hệ ổn định giữa “hào quang ngôi sao” và lợi nhuận sau niêm yết.

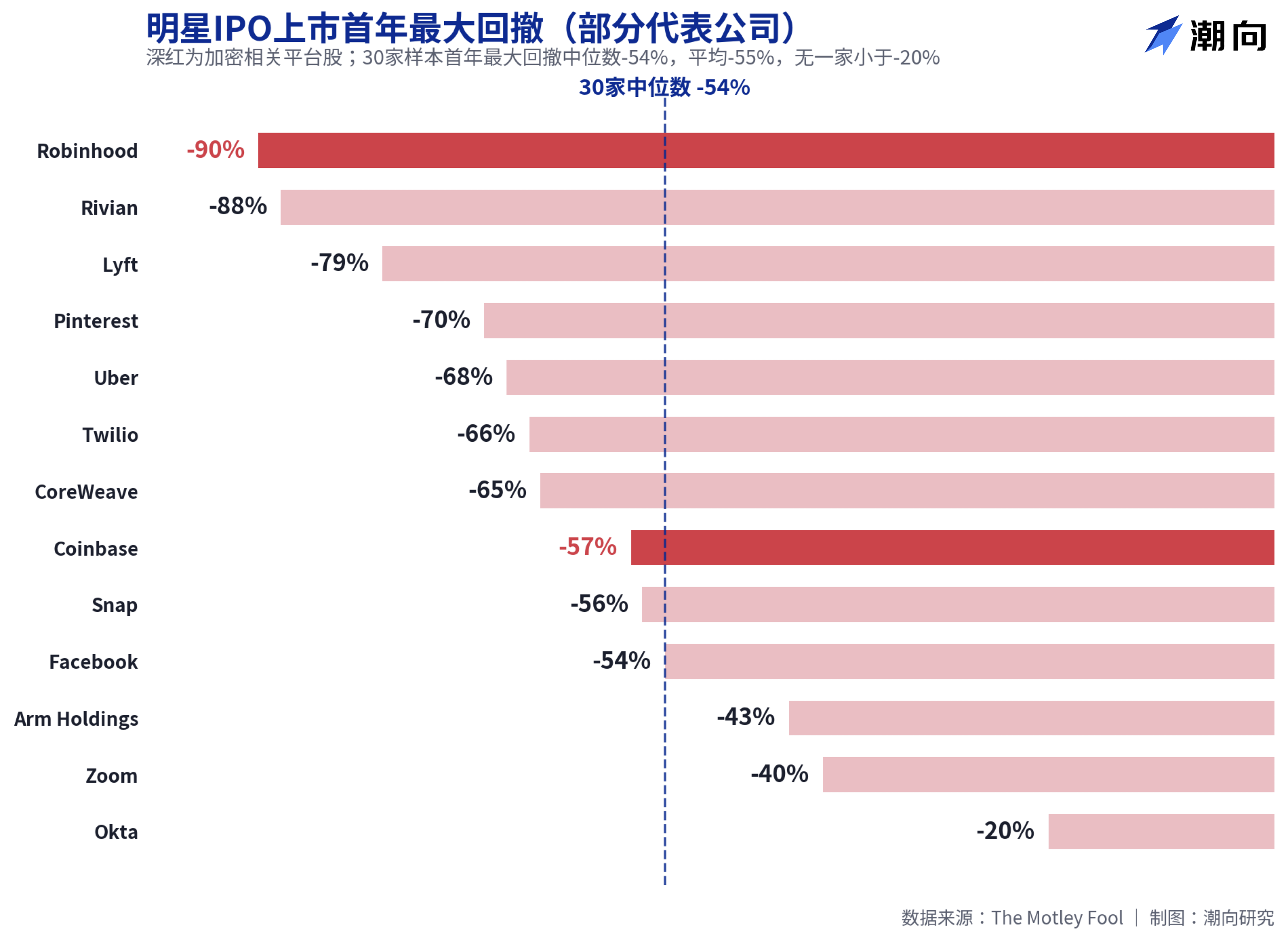

Mức giảm sâu nhất năm đầu trung vị 54%, Robinhood và Coinbase đều giảm quá nửa

Dữ liệu về mức giảm sâu còn gây sốc hơn cả lợi suất. Mức giảm sâu nhất trong năm đầu tiên của 30 công ty đạt trung vị 54%, trung bình 55%; công ty có mức giảm nhỏ nhất là Okta cũng giảm 20%, không có ngoại lệ nào.

Hai nền tảng quen thuộc với người dùng tiền mã hóa đều nằm trong nhóm chịu ảnh hưởng nặng nề nhất. Robinhood ghi nhận mức giảm sâu nhất trong năm đầu tiên là 90% — cao nhất trong số 30 công ty; Coinbase giảm sâu 57%. Ngay cả những cổ phiếu sau này được chứng minh là tăng trưởng mạnh cũng không ngoại lệ: CoreWeave giảm sâu 65% trong năm đầu, Palantir giảm 53%, Meta (khi đó là Facebook) giảm 54%. Nhóm dữ liệu này dẫn đến một kết luận đơn giản: dù bạn chọn đúng công ty, khả năng cao vẫn phải chịu tổn thất giấy gần một nửa nếu mua ngay giá mở cửa.

Các nghiên cứu học thuật cũng vẽ nên bức tranh tương tự. Jay Ritter, Giám đốc Dự án Nghiên cứu IPO Đại học Florida, theo dõi 1.479 đợt IPO từ năm 2012 đến 2021 và ghi nhận lợi suất trung bình ngày đầu đạt cao tới 23,6%, nhưng tổng lợi suất trung bình trong ba năm tiếp theo chỉ còn 10,6%. Theo trích dẫn từ dữ liệu của Ritter trên tờ The Wall Street Journal, nhà đầu tư mua vào ngày đầu niêm yết và nắm giữ trong ba năm sẽ có lợi suất thấp hơn khoảng 21% so với việc đầu tư trực tiếp vào chỉ số vốn hóa thị trường. Sự phấn khích ngày đầu cơ bản đã “tiêu thụ hết” toàn bộ tiềm năng tăng giá sau này.

Sổ sách của SpaceX: Doanh thu 18,7 tỷ USD, nâng đỡ định giá 1.750 tỷ USD

Trở lại với chính SpaceX, tranh luận về định giá còn cụ thể hơn cả quy luật lịch sử.

Theo dữ liệu tài chính được The Motley Fool trích dẫn, doanh thu của SpaceX năm 2025 đạt 18,7 tỷ USD, tăng 33% so với năm trước, nhưng lỗ ròng lên tới 4,9 tỷ USD — đảo ngược tình trạng lãi khoảng 790 triệu USD năm 2024. Dữ liệu S-1 được BitMEX tổng hợp cho thấy, riêng quý I năm 2026, lỗ ròng đã lên tới 4,28 tỷ USD; lũy kế lỗ ròng đạt 41,3 tỷ USD, trong đó hoạt động AI (sau khi hợp nhất xAI) tiêu tốn khoảng 2,5 tỷ USD mỗi quý. Với định giá 1.750 tỷ USD, hệ số P/S (tỷ lệ giá/doanh thu) vượt ngưỡng 90 lần.

Thái độ của Morningstar là trực diện nhất. Các nhà phân tích của tổ chức này đánh giá SpaceX “bị định giá quá cao nghiêm trọng”, cho rằng nhà đầu tư dài hạn sẽ có cơ hội mua vào với biên an toàn tốt hơn sau IPO, đồng thời thiết lập định giá hợp lý ở mức khoảng 780 tỷ USD — chưa bằng một nửa định giá phát hành. Một điểm tham chiếu là: định giá trong đợt chào mua ngoài sàn tháng 12 năm 2025 của SpaceX vào khoảng 800 tỷ USD; chỉ trong vòng nửa năm, định giá đã tăng hơn gấp đôi.

Lập luận của phe lạc quan cũng tồn tại. Dịch vụ phóng tên lửa chiếm hơn 80% thị phần tại Mỹ; Starlink đã có hơn 12 triệu thuê bao đăng ký và đang tạo lợi nhuận — đây chính là nền tảng vững chắc cho định giá trên. Chính Vanzo cũng nhận định rằng SpaceX rất có thể sẽ thể hiện tốt trong ngày giao dịch đầu tiên, nhưng xét về mức định giá và dữ liệu lịch sử, việc giá cổ phiếu gặp khó khăn trong 12 tháng tới là điều không đáng ngạc nhiên.

Với những người chuẩn bị đặt lệnh vào thứ Sáu, dữ liệu từ 30 công ty này ít nhất xứng đáng được xem qua một lần: Lịch sử không đảm bảo lặp lại, nhưng việc giảm sâu gần một nửa trong năm đầu tiên là điều thường thấy trong trò chơi này suốt 14 năm qua.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News