Viện Nghiên cứu Ví Bitget | Tổng quan thị trường cổ phiếu được mã hóa đằng sau khối lượng giao dịch 5,5 tỷ USD

Tuyển chọn TechFlowTuyển chọn TechFlow

Viện Nghiên cứu Ví Bitget | Tổng quan thị trường cổ phiếu được mã hóa đằng sau khối lượng giao dịch 5,5 tỷ USD

Cổ phiếu được mã hóa đã vượt qua giai đoạn kiểm chứng khái niệm, nhưng vẫn còn rất xa mới trở thành một thị trường độc lập.

Tác giả: Viện Nghiên cứu Ví Bitget

Bản báo cáo tiếng Anh đầy đủ dưới dạng PDF có thể truy cập tại: https://cdn.bitkeep.vip/operation/RWA_tokenized_stocks_report.pdf

Lời mở đầu

Tiến trình token hóa cổ phiếu đã đạt đến mức độ nào? Về bản chất, câu trả lời nằm ở dữ liệu — chứ không chỉ ở những câu chuyện kể.

Ondo Global Markets hiện là nền tảng token hóa cổ phiếu lớn nhất thế giới và cũng là nền tảng đầu tiên đạt TVL vượt mốc 1 tỷ USD. Tính đến tháng 5 năm 2026, nền tảng này đã xử lý tổng khối lượng giao dịch lên tới 5,5 tỷ USD, bao gồm hơn 2,8 triệu giao dịch từ hơn 180.000 ví độc lập. Chỉ cần nhìn vào những con số này, ta có thể đưa ra một kết luận cơ bản: Token hóa cổ phiếu giờ đây đã vượt xa giai đoạn “chứng minh khái niệm” (proof-of-concept), mà thực sự đã trở thành một thị trường vận hành hiệu quả.

Nhưng thị trường này rốt cuộc trông như thế nào? Ai đang sử dụng nó? Họ dùng như thế nào? Mối quan hệ giữa thị trường này với thị trường chứng khoán truyền thống ra sao? Dựa trên dữ liệu chuỗi (on-chain) của Ondo Global Markets, Bitget Wallet cố gắng phác họa một bức tranh tương đối toàn diện.

Về dữ liệu: Dữ liệu trong báo cáo này được lấy từ bảng phân tích giao dịch Ondo Global Markets trên nền tảng Dune, bao phủ hai blockchain Ethereum và BNB Chain, với thời điểm cắt dữ liệu là ngày 12 tháng 5 năm 2026. Các hoạt động trên Solana và HyperEVM chưa được đưa vào thống kê do bảng giải mã (decoding table) chưa khả dụng trên Dune tại thời điểm phân tích.

Một số đánh giá then chốt

- Thị trường chuỗi hoạt động 24/7, nhưng hành vi người dùng vẫn theo múi giờ Phố Wall. Khoảng 99% khối lượng giao dịch diễn ra từ thứ Hai đến thứ Sáu, trong đó hơn một nửa xảy ra trong phiên giao dịch Mỹ. Khối lượng giao dịch cuối tuần chỉ chiếm 0,55%. Hiện nay, cổ phiếu được token hóa chủ yếu đóng vai trò như một “kênh truy cập trì hoãn” vào thị trường chứng khoán Mỹ — chứ chưa phải một thị trường độc lập vận hành 24/7.

- Nhà đầu tư cá nhân thực sự tham gia, nhưng quyền định giá lại nằm trong tay các nhà đầu tư tổ chức. Các lệnh dưới 500 USD chiếm gần 64% tổng số giao dịch, nhưng chỉ tạo ra 5% khối lượng giao dịch tính theo giá trị. Ngược lại, các lệnh trên 50.000 USD tuy chỉ chiếm 0,5% tổng số giao dịch, lại chiếm tới 35,3% khối lượng giao dịch. Như vậy, sức hút thị trường đến từ nhà đầu tư cá nhân, trong khi độ sâu thị trường lại phụ thuộc vào dòng vốn lớn — cấu trúc này hoàn toàn tương đồng với thị trường tài chính truyền thống.

- AI là lĩnh vực đầu tiên thực sự được định giá trên chuỗi. Các cổ phiếu được token hóa liên quan đến AI chiếm khoảng 35–40% khối lượng giao dịch gần đây. NVDAon hiển nhiên dẫn đầu về thanh khoản, nhưng điều thú vị hơn là các cổ phiếu trong chuỗi cung ứng và hạ tầng AI như Micron, Qualcomm và Snowflake lại cho thấy tín hiệu dòng tiền ròng mạnh hơn cả NVIDIA. Người dùng không chỉ đặt cược vào một “đầu tàu” AI duy nhất, mà đang phân bổ danh mục dọc theo toàn bộ chuỗi giá trị AI.

- Bên cạnh cổ phiếu công nghệ, nhu cầu tiếp cận ETF và hàng hóa đang nổi lên rõ rệt. Cổ phiếu phổ thông vẫn chiếm ưu thế (72,5% khối lượng giao dịch), nhưng phạm vi người dùng của ETF bạc và ETF vàng không hề kém cạnh so với cổ phiếu công nghệ. SLVon là tài sản có số lượng ví cao nhất trên BNB Chain (gần 20.000 ví), cho thấy nhiều người dùng không tìm kiếm tỷ suất lợi nhuận cao, mà muốn tiếp cận tài sản cứng — loại tài sản này thường không dễ mua thông qua hệ thống công ty chứng khoán địa phương.

- Ethereum và BNB Chain là hai thị trường hoàn toàn khác biệt. BNB Chain đóng góp 75,6% khối lượng giao dịch và khoảng 168.000 ví — là sân chơi chính về mặt lượng người dùng và khối lượng giao dịch; trong khi giá trị giao dịch trung bình mỗi lệnh và giá trị giao dịch bình quân đầu người trên Ethereum cao hơn hơn 2,5 lần, cho thấy đây là “lớp nắm giữ” dành riêng cho nhóm khách hàng có giá trị ròng cao. Cùng một cổ phiếu được token hóa có thể thể hiện hành vi trái ngược nhau trên hai chuỗi này.

Thị trường cổ phiếu Mỹ trên chuỗi trị giá 5,5 tỷ USD

Các tài sản thực (RWA) được triển khai đầu tiên trong cơ sở hạ tầng dành cho tổ chức — như trái phiếu kho bạc được token hóa, quỹ thị trường tiền tệ, quản lý tài sản đảm bảo và tối ưu hóa thanh toán bù trừ. Còn cổ phiếu được token hóa thì khác: đối tượng hướng đến là người dùng cá nhân (C-end). Cổ phiếu và ETF vốn là những tài sản tài chính quen thuộc nhất với người dùng toàn cầu, gắn bó chặt chẽ với dữ liệu thị trường, tin tức và thảo luận xã hội.

Theo dữ liệu từ RWA.xyz, giá trị thị trường phân phối trên chuỗi của cổ phiếu được token hóa đã vượt quá 1,4 tỷ USD, quy mô chuyển khoản hàng tháng gần đạt 3 tỷ USD, số địa chỉ hoạt động hàng tháng xấp xỉ 100.000 và số người nắm giữ vượt 250.000. So sánh với quy mô thị trường cổ phiếu truyền thống, con số này đương nhiên còn rất nhỏ; nhưng xét trên nền tảng chuỗi, nó đã đủ lớn để hỗ trợ phân tích hành vi người dùng ở mức độ chi tiết cao.

Nguồn ảnh: https://app.rwa.xyz/stocks

Ondo Global Markets là mẫu dữ liệu lý tưởng nhất để quan sát xu hướng này. Nền tảng này ra mắt trên Ethereum vào tháng 7 năm 2025, sau đó mở rộng sang BNB Chain, cung cấp quyền tiếp cận cổ phiếu và ETF Mỹ dưới dạng tài sản được token hóa dựa trên chứng khoán thật (do các công ty môi giới Mỹ được đăng ký làm người lưu ký), hỗ trợ giao dịch không cần cấp phép 24/7 và đúc/rút ngay lập tức thông qua hợp đồng thông minh trong khung thời gian 24/5.

Dữ liệu dưới đây bao quát toàn bộ hoạt động trên Ethereum và BNB Chain tính đến ngày 12 tháng 5 năm 2026:

Nguồn dữ liệu: Ondo Global Markets — Trading Analytics, Dune

Toàn bộ hoạt động thể hiện biến động rõ rệt nhưng xu hướng tăng trưởng rõ ràng. Tháng 3 năm 2026 ghi nhận khối lượng giao dịch đơn tháng cao kỷ lục 1,38 tỷ USD; riêng 12 ngày đầu tháng 5 đã đạt 430 triệu USD. Cùng thời điểm, TVL của nền tảng vượt mốc 1 tỷ USD.

Nguồn dữ liệu: Ondo Global Markets — Trading Analytics, Dune

Thị trường chuỗi vận hành 24/7, nhưng giao dịch vẫn theo múi giờ Phố Wall

Một trong những câu chuyện hấp dẫn nhất về cổ phiếu được token hóa là phá vỡ ranh giới về thời gian giao dịch. Khi sàn giao dịch truyền thống đóng cửa, người dùng vẫn có thể đúc, rút và chuyển tài sản trên chuỗi.

Về mặt lý thuyết thì đúng, nhưng thực tế lại không hoàn toàn như vậy.

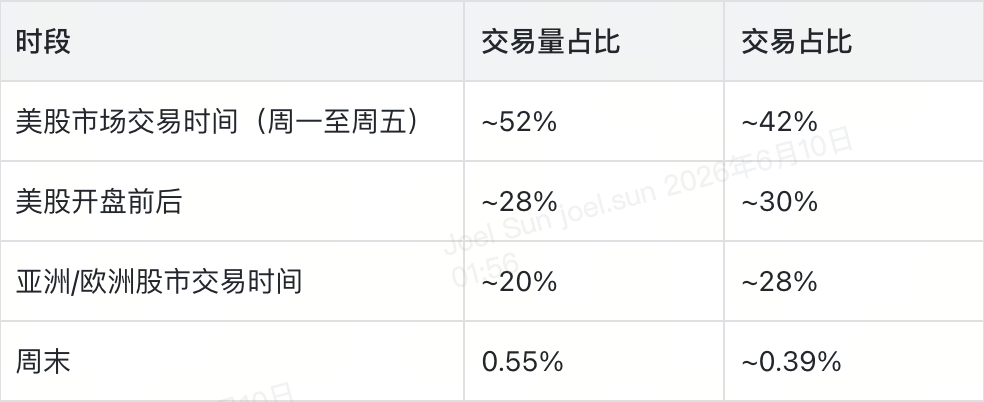

Dữ liệu phân bố thời gian giao dịch rất rõ ràng: khoảng 52% khối lượng giao dịch tập trung vào phiên giao dịch Mỹ và phiên đêm (extended hours), phiên trước và sau thị trường cộng lại chiếm khoảng 28%, trong khi phiên châu Á và châu Âu cộng lại chỉ chiếm khoảng 20%. Giao dịch cuối tuần gần như có thể bỏ qua — khối lượng giao dịch chỉ chiếm 0,55%, số lượng giao dịch chỉ chiếm 0,39%.

Nguồn dữ liệu: Ondo Global Markets — Trading Analytics, Dune

Cụ thể hơn, đỉnh điểm giao dịch rơi vào khung giờ 10–12 giờ sáng theo giờ miền Đông Mỹ từ thứ Hai đến thứ Sáu, khi khối lượng giao dịch trong khung giờ này cao gấp 4–5 lần so với các khung giờ ngoài giờ giao dịch. Điều này cho thấy người dùng thực sự có thể giao dịch mọi lúc, nhưng họ không muốn làm vậy. Hành vi của họ vẫn bị chi phối bởi thanh khoản, thông tin, phát hiện giá và tâm lý thị trường của chứng khoán Mỹ.

Vai trò thực tế của cổ phiếu được token hóa hiện nay là “lớp truy cập trì hoãn vào thị trường chứng khoán Mỹ dành cho người dùng toàn cầu”. Đối với những người không nằm trong phạm vi phục vụ của hệ thống công ty chứng khoán truyền thống, lớp truy cập này đã mang lại giá trị thiết thực. Tuy nhiên, để tiến hóa từ “lớp truy cập trì hoãn” thành một “thị trường độc lập”, cần ba điều kiện: thanh khoản dày hơn trong các khung giờ ngoài giờ giao dịch, cơ chế phát hiện giá đáng tin cậy hơn trong các khung giờ không trùng với giờ giao dịch Mỹ, và sự tham gia thực sự của người dùng trong các khung giờ này.

Nhà đầu tư cá nhân đang đổ xô vào, nhưng quyền định giá vẫn nằm trong tay các “cá voi”

Cổ phiếu được token hóa có thu hút sự tham gia thực sự của nhà đầu tư cá nhân hay không? Có. Nhưng khối lượng giao dịch có phải do nhà đầu tư cá nhân chi phối hay không? Hoàn toàn không. Cấu trúc này không gây bất ngờ, vì phần lớn các thị trường tài chính đều vận hành theo cách tương tự. Tuy nhiên, việc phân tích kỹ dữ liệu sẽ giúp chúng ta hiểu rõ hơn giai đoạn thực tế hiện tại của thị trường này.

Trước hết, xét về nhóm giao dịch nhỏ. Các lệnh dưới 100 USD chiếm 30% tổng số giao dịch, còn các lệnh từ 100–500 USD chiếm 33,9%. Cộng lại, các lệnh dưới 500 USD chiếm gần 64% tổng số giao dịch, nhưng chỉ đóng góp 5% khối lượng giao dịch tính theo giá trị.

Ngược lại, xét về nhóm giao dịch lớn: các lệnh trên 50.000 USD chỉ chiếm 0,5% tổng số giao dịch, nhưng đóng góp tới 35,3% khối lượng giao dịch; các lệnh từ 10.000–50.000 USD tiếp tục đóng góp thêm 20,5%. Nói cách khác, chưa đến 1% tổng số giao dịch đã chiếm hơn một phần ba khối lượng giao dịch.

Nguồn dữ liệu: Ondo Global Markets — Trading Analytics, Dune

Khi phân tích theo từng tài sản cụ thể, sự phân hóa càng rõ rệt. ETF bạc được token hóa (SLVon) là tài sản có phạm vi phủ sóng ví rộng nhất trên BNB Chain, với 19.531 người dùng và khối lượng giao dịch đạt 236 triệu USD; GLDon và INTCon cũng có đặc điểm tương tự — số lượng người dùng tăng nhanh, nhưng giá trị giao dịch bình quân đầu người thấp. Ngược lại, CRCLon và COINon lại có giá trị giao dịch bình quân đầu người cao hơn rõ rệt — ít người dùng hơn nhưng vốn lớn hơn, là những tài sản điển hình theo kiểu “cá voi”.

Hai loại tài sản này song song tồn tại, thực tế tạo nên một cấu trúc hai lớp: cổ phiếu được token hóa vừa giúp những người trước đây không thể mua cổ phiếu Mỹ có thể tiếp cận được, vừa thu hút những người vốn đã có tiền nhưng chỉ đổi sang một kênh giao dịch mới.

Nguồn dữ liệu: Ondo Global Markets — Trading Analytics, Dune

Ondo Global Markets trực tiếp tiếp nhận thanh khoản từ Nasdaq và NYSE trong khung thời gian 24/5, duy trì độ sâu và mức trượt giá (slippage) cực thấp ở mọi quy mô giao dịch — điều mà các sàn giao dịch phi tập trung (DEX) truyền thống không thể làm được. Tuy nhiên, để nâng cao hơn nữa chất lượng thị trường, thanh khoản cần tiếp tục được cải thiện. “Phân phối cho nhà đầu tư cá nhân” và “thanh khoản cấp tổ chức” là hai chân trụ — thiếu một trong hai, thị trường sẽ không thể đứng vững.

Cổ phiếu AI dẫn đầu tuyệt đối, vàng – bạc âm thầm trỗi dậy

Lĩnh vực AI: Đóng góp gần 40% khối lượng giao dịch

Chủ đề lớn nhất của thị trường chứng khoán Mỹ trong giai đoạn 2025–2026 là gì? Đó là AI. Hiện nay, chủ đề này đã được phản ánh trực tiếp lên thị trường chuỗi.

Tại Ondo Global Markets, các cổ phiếu được token hóa liên quan đến AI chiếm khoảng 35–40% khối lượng giao dịch gần đây — đây là chủ đề duy nhất trong toàn bộ thị trường cổ phiếu được token hóa hiện nay có tính rõ ràng, đo lường được và bền vững.

NVDAon là “vua thanh khoản” của lĩnh vực AI với khối lượng giao dịch 592 triệu USD và dòng tiền ròng +6,7%. Nhưng tín hiệu tích cực hơn trong việc xây dựng danh mục lại xuất hiện bên ngoài NVIDIA — các tài sản trong lĩnh vực lưu trữ, hạ tầng chip và phần mềm doanh nghiệp cho thấy dòng tiền ròng mạnh mẽ hơn rõ rệt:

Nguồn dữ liệu: Ondo Global Markets — Trading Analytics, Dune

Cấu trúc này gửi đi một tín hiệu rất rõ ràng: người dùng không chỉ mua “đầu tàu” AI lớn nhất, mà đang phân bổ danh mục dọc theo toàn bộ chuỗi cung ứng AI — từ chip, lưu trữ, hạ tầng điện toán đám mây đến phần mềm doanh nghiệp, mỗi khâu đều có người mua. Đây chính là sự khác biệt căn bản nhất giữa cổ phiếu được token hóa và “các token AI gốc chuỗi” (crypto-native AI tokens): người dùng biểu đạt quan điểm của mình về các chủ đề thị trường công khai thông qua tài sản gắn trực tiếp với cổ phần của các công ty niêm yết, chứ không phải bằng cách đầu cơ một câu chuyện mới trên chuỗi.

Tất nhiên, điều này cũng đồng nghĩa với việc hoạt động của cổ phiếu được token hóa luôn chịu sự chi phối bởi các yếu tố thúc đẩy từ Phố Wall — báo cáo tài chính, định hướng kinh doanh, lãi suất, biến động chuỗi cung ứng và luân chuyển ngành. AI có thể là “cửa ngõ hấp dẫn nhất” cho cổ phiếu được token hóa, nhưng đồng thời cũng buộc thị trường này gắn chặt với chu kỳ của thị trường chứng khoán truyền thống.

Bên ngoài cổ phiếu công nghệ: Nhu cầu tiếp cận ETF hàng hóa

Các cổ phiếu công nghệ blue-chip vẫn chiếm vị trí đầu bảng về khối lượng giao dịch — điều này không gây ngạc nhiên. Tuy nhiên, nếu chỉ dựa vào bảng xếp hạng khối lượng giao dịch, ta sẽ bỏ lỡ một số tín hiệu quan trọng.

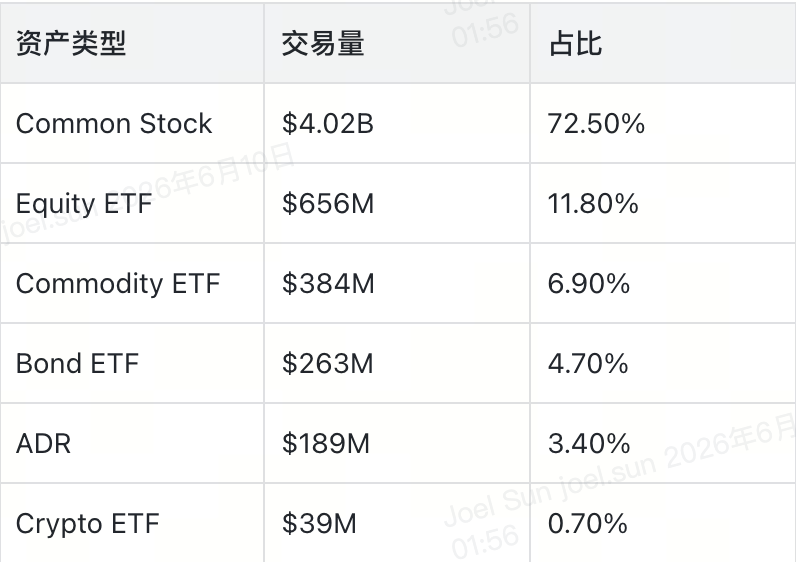

Theo phân loại theo loại tài sản, cổ phiếu phổ thông chiếm 72,5% khối lượng giao dịch, tiếp theo là ETF cổ phiếu (11,8%), ETF hàng hóa (6,9%), ETF trái phiếu (4,7%), chứng khoán đại diện (ADR, 3,4%) và ETF tiền mã hóa (0,7%).

Nguồn dữ liệu: Ondo Global Markets — Trading Analytics, Dune

Các con số này bản thân chúng không gây bất ngờ, nhưng điều đáng chú ý lại nằm ở tín hiệu từ góc độ người dùng. SLVon (ETF bạc được token hóa) là tài sản có số lượng ví cao nhất trên BNB Chain, bao phủ 19.531 người dùng; mức độ tham gia của người dùng với GLDon (ETF vàng) cũng rất rộng rãi. Mặc dù khối lượng giao dịch của hai sản phẩm này không bằng các cổ phiếu công nghệ hàng đầu, nhưng về “phạm vi phủ sóng” chúng lại vượt trội hơn phần lớn các tài sản khác.

Điều này dễ hiểu: đối với nhiều người dùng toàn cầu, việc tiếp cận các tài sản hàng hóa trong hệ thống công ty chứng khoán địa phương có thể hoàn toàn không khả thi hoặc chi phí quá cao. Do đó, bạc và vàng được token hóa trở thành công cụ dễ tiếp cận nhất để nắm giữ tài sản cứng, đa dạng hóa danh mục và phòng hộ trước sự bất ổn về giá tiền mã hóa và lạm phát.

Điều này không có nghĩa là ETF hàng hóa đã vượt mặt cổ phiếu công nghệ về khối lượng giao dịch. Nhưng nó cho thấy nhu cầu “tiếp cận” của thị trường rộng hơn nhiều so với những gì bảng xếp hạng khối lượng giao dịch tiết lộ. Về dài hạn, những trường hợp sử dụng (use case) sống sót và phát triển mạnh nhất của RWA rất có thể là những tổ hợp “tài sản vốn đã quen thuộc” + “thực sự tồn tại khoảng trống tiếp cận”: ETF, hàng hóa, chỉ số, trái phiếu và cổ phiếu nước ngoài — những tài sản này không cần giáo dục người dùng “đây là gì”, mà chỉ cần giải quyết bài toán “làm sao để mua”.

Cùng một tài sản, hai chuỗi, hai thị trường hoàn toàn khác biệt

Cổ phiếu được token hóa thường được thảo luận như một thực thể tổng thể, nhưng ít nhất trên hai chuỗi BNB Chain và Ethereum, chúng đã phát triển thành hai bức tranh thị trường hoàn toàn khác biệt.

Trước hết, xét về quy mô: BNB Chain đóng góp 75,6% tổng khối lượng giao dịch và khoảng 168.000 ví độc lập; Ethereum chiếm 24,4% và khoảng 21.000 ví. Quy mô người dùng trên BNB Chain gấp khoảng 8 lần Ethereum, còn khối lượng giao dịch thì gấp khoảng 3 lần.

Về chất lượng: giá trị giao dịch trung bình mỗi lệnh trên Ethereum là 3.092 USD, trong khi trên BNB Chain là 1.791 USD; giá trị giao dịch bình quân đầu người trên Ethereum đạt khoảng 64.286 USD — cao hơn hơn 2,5 lần so với mức khoảng 25.000 USD trên BNB Chain.

Nguồn dữ liệu: Ondo Global Markets — Trading Analytics, Dune

Điểm nói lên vấn đề rõ nhất là so sánh dòng tiền cùng một tài sản trên hai chuỗi. CRCLon ghi nhận dòng tiền ròng nhẹ ở trạng thái bán (-1,4%) trên Ethereum, nhưng lại là trạng thái mua mạnh (+32,6%) trên BNB Chain; QQQon thì ngược lại — người dùng trên Ethereum tích lũy mạnh (+37,6%), trong khi người dùng trên BNB Chain chỉ tăng nhẹ (+3,4%). MUon, TSLAon và COINon cũng cho thấy sự phân hóa rõ rệt trong hành vi giao dịch giữa hai chuỗi.

Nguồn dữ liệu: Ondo Global Markets — Trading Analytics, Dune

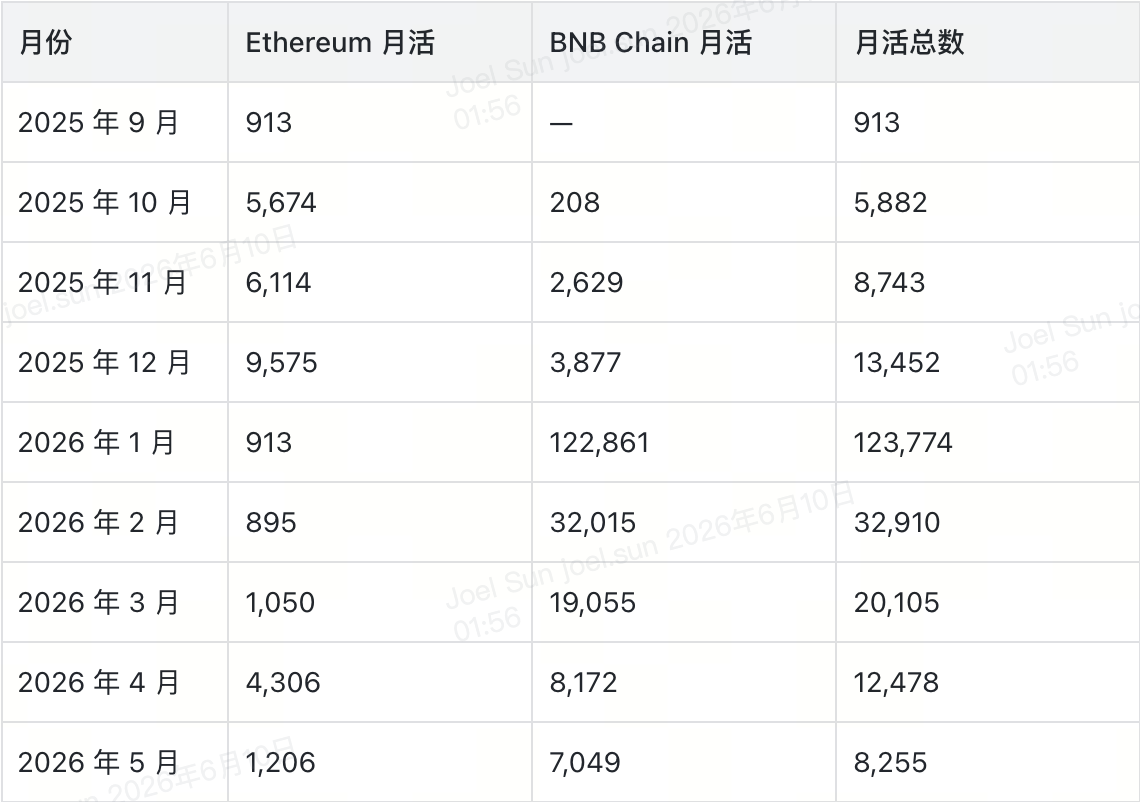

Dữ liệu tăng trưởng người dùng càng làm rõ sự phân hóa này. Số người dùng hoạt động hàng tháng (MAU) trên BNB Chain tăng mạnh từ 3.877 vào tháng 12 năm 2025 lên 122.861 vào tháng 1 năm 2026, sau đó giảm dần — tháng 2: 32.015, tháng 3: 19.055, tháng 4: 8.172, tháng 5: 7.049. Đường cong này gần như vẽ nên một chu kỳ điển hình “kéo người dùng mới nhờ hoạt động → mất người dùng → trở về trạng thái ổn định”. MAU trên Ethereum nhỏ hơn nhiều, nhưng độ biến động cũng thấp hơn.

Nguồn dữ liệu: Ondo Global Markets — Trading Analytics, Dune

Xét tổng thể cả hai chuỗi, MAU thực tế hiện nay dao động trong khoảng 8.000–12.000 người dùng, chứ không phải quy mô gợi ý bởi tổng số ví tích lũy. Chính sự chênh lệch này đã đáng để lưu ý — tổng số ví phù hợp để kể câu chuyện về phạm vi phủ sóng, trong khi MAU và hành vi lặp lại mới là chỉ số “khớp sản phẩm – thị trường” (product-market fit) thực chất.

Sự việc này có hàm ý chiến lược trực tiếp đối với các nhà phát hành RWA và các nền tảng ví. “Đưa tài sản lên chuỗi” mới chỉ là bước đầu tiên. Yếu tố thực sự quyết định hiệu quả phân phối là: người dùng đang ở trên chuỗi nào? Họ giao dịch như thế nào? Họ tin tưởng chuỗi nào? Họ kỳ vọng trải nghiệm sản phẩm ra sao? Cùng một cổ phiếu được token hóa có thể là “tài sản nắm giữ lâu dài” trên chuỗi này, nhưng lại là “công cụ giao dịch tần suất cao” trên chuỗi kia — điều này có nghĩa là chiến lược kênh phân phối không thể áp dụng một cách máy móc.

Hành trình tiếp theo: Từ “đưa tài sản lên chuỗi” sang “tiếp cận thị trường”

Giai đoạn đầu tiên của RWA đã giải quyết một vấn đề nền tảng: các tài sản truyền thống có thể được đưa lên chuỗi. Vấn đề này đã được trả lời xong.

Các câu hỏi tiếp theo khó hơn nhiều: Làm thế nào để phân phối? Làm thế nào để người dùng thực sự sử dụng? Làm thế nào để xây dựng niềm tin? Làm thế nào để giữ chân người dùng?

Cổ phiếu được token hóa là một minh chứng sống cho quá trình chuyển đổi này. Dữ liệu đã cho chúng ta biết vài điều: người dùng đang sử dụng giao dịch trên chuỗi để thể hiện quan điểm về các chủ đề thị trường công khai như AI; họ tiếp cận các công cụ vốn không dễ tiếp cận thông qua ETF và sản phẩm hàng hóa; hành vi trên các chuỗi khác nhau cũng khác biệt rõ rệt. Nhưng ranh giới cũng rất rõ ràng — giao dịch vẫn theo múi giờ chứng khoán Mỹ, khối lượng giao dịch vẫn tập trung vào các dòng vốn lớn, và việc giữ chân người dùng vẫn đang ở giai đoạn đầu.

Giá trị thực sự của cổ phiếu được token hóa hôm nay không nằm ở việc “thay thế Phố Wall” — câu chuyện này quá lớn và không chính xác. Giá trị thực của nó nằm ở chỗ giúp những người nằm ngoài phạm vi phục vụ của các công ty chứng khoán truyền thống, hoặc những người gặp khó khăn với các kênh tiếp cận thị trường tiêu chuẩn, có thể dễ dàng hơn trong việc tiếp cận các tài sản của Phố Wall.

Đối với các sản phẩm ví, vai trò rất rõ ràng: giảm rào cản phát hiện tài sản, đơn giản hóa quy trình nạp tiền và thực hiện giao dịch, hỗ trợ người dùng hiểu rõ rủi ro, và làm cho việc quản lý danh mục trở nên trực quan hơn. Ai làm tốt trải nghiệm này, người đó sẽ hưởng lợi từ bước nhảy vọt của cổ phiếu được token hóa từ giai đoạn “thử nghiệm” sang “cấu thành danh mục đầu tư thường nhật”.

Cổ phiếu được token hóa đã vượt qua một ngưỡng then chốt: nó không còn là lý thuyết suông. Câu hỏi tiếp theo là: liệu nó có thể thực sự hòa nhập vào danh mục đầu tư thường nhật của người dùng toàn cầu, dựa trên một cấu trúc sản phẩm rõ ràng, thanh khoản đáng tin cậy và trải nghiệm sản phẩm khiến người dùng sẵn sàng quay lại sử dụng thường xuyên?

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News