BackPack: Đổi token lấy cổ phần – Nỗ lực tự cứu khắc nghiệt giữa mùa đông tiền mã hóa

Tuyển chọn TechFlowTuyển chọn TechFlow

BackPack: Đổi token lấy cổ phần – Nỗ lực tự cứu khắc nghiệt giữa mùa đông tiền mã hóa

Giá BTC giảm một nửa, các đợt IPO phát hành dưới giá trị danh nghĩa — các sàn giao dịch tiền mã hóa cần một câu chuyện giá trị mới.

Tác giả: David, TechFlow

Thị trường tiền mã hóa bước vào mùa đông, giá BTC giảm một nửa so với mức đỉnh.

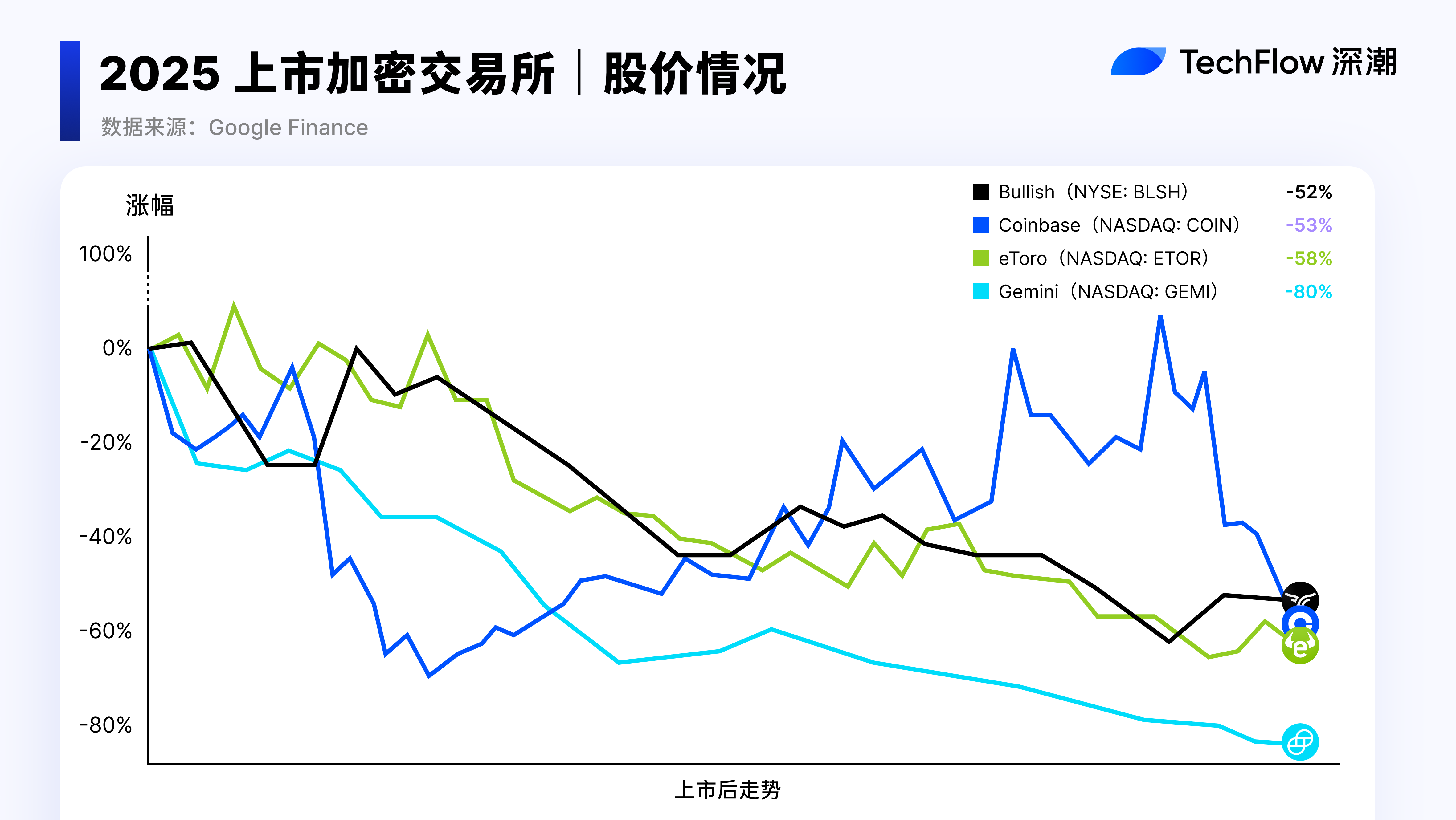

Bên ngoài biến động giá coin, một nhóm dữ liệu khác cũng không khả quan hơn: các công ty tiền mã hóa dự kiến niêm yết hàng loạt trong năm 2025 gần như toàn bộ đều thất bại.

Gemini giảm gần 80% so với giá phát hành, Bullish giảm hơn 52%, eToro giảm 58%, Circle giảm 11%. Đơn xin niêm yết của Kraken đã được nộp, định giá từ 15–20 tỷ USD, đang xếp hàng chờ niêm yết.

Các sàn giao dịch tiền mã hóa này lựa chọn con đường truyền thống: tăng doanh thu, sau đó tiến hành IPO để thị trường đại chúng định giá cho mình—nhưng câu trả lời mà thị trường đại chúng đưa ra vô cùng khắc nghiệt.

Đồng thời, con đường khác cũng chẳng khá hơn bao nhiêu.

BNB và Binance không có mối quan hệ cổ phần pháp lý; FTT trực tiếp về zero; Coinbase không phát hành token nhưng cũng không thiết lập cầu nối giữa cổ phần và người dùng tiền mã hóa.

Loại hình token sàn giao dịch đến nay vẫn chưa có bất kỳ giải pháp neo giá nào thực sự thuyết phục.

Tuần trước, sàn giao dịch Backpack đã đưa ra một câu trả lời mới: người dùng cầm token sàn đủ một năm có thể đổi theo tỷ lệ cố định để nhận 20% cổ phần công ty. Đây là lần đầu tiên trong ngành tiền mã hóa áp dụng mô hình như vậy.

Token sàn giao dịch bạn đang nắm giữ thực chất được neo vào cái gì? Là một phiếu giảm giá mất giá theo khối lượng giao dịch, hay là một phần giá trị của công ty?

Sau khi các đợt IPO tập thể của công ty tiền mã hóa năm 2025 đồng loạt thất bại, câu hỏi này trở nên cấp bách hơn bao giờ hết.

Khi token dẫn lối tới cổ phần

Kế hoạch trao quyền cho token do sàn giao dịch Backpack công bố ngày 23/02 có cơ chế cốt lõi có thể tóm gọn trong một câu:

Người dùng cầm token đủ một năm có thể đổi theo tỷ lệ cố định để nhận cổ phần công ty, hiện nay quỹ cổ phần dành riêng cho mục đích này chiếm 20% tổng cổ phần công ty.

CEO Armani Ferrante của Backpack giải thích lý do trên X (Twitter):

“Hiệu dụng của hầu hết các token chỉ là những lời hứa suông. Trừ khi một giao thức phi tập trung tới mức cả đội ngũ vận hành đều có thể đi uống nước dừa ở Bahamas mà hệ thống vẫn hoạt động bình thường, bằng không thì giá trị ‘token’ chỉ là một câu nói suông.”

Lời lẽ có phần sắc bén, nhưng không hề phóng đại.

Giá trị của phần lớn token sàn giao dịch phụ thuộc hoàn toàn vào việc đội ngũ vận hành liên tục duy trì hoạt động, song người sở hữu lại không được hưởng bất kỳ quyền sở hữu nào. Backpack chọn cách xé toạc lớp “giấy bóng kính” này và trực tiếp trao cổ phần.

Kế hoạch này dựa trên token nền tảng sắp phát hành của Backpack.

Tuy nhiên, token này đến nay thậm chí chưa có tên chính thức, thời điểm TGE (Token Generation Event) cũng chưa được xác nhận. Ferrante từng ám chỉ trên cộng đồng rằng sớm nhất là cuối tháng Ba. Dẫu vậy, khung kinh tế token đã được công bố rõ ràng.

Tổng cung là 1 tỷ token. Ngày đầu mở khóa 25%, tương đương khoảng 250 triệu token, toàn bộ phân phối cho người dùng tích lũy điểm và chủ sở hữu NFT Mad Lads.

Tỷ lệ này cao hơn mức phổ biến trong ngành (7–15%). Backpack lý giải rằng điều này nhằm đảm bảo người dùng giai đoạn đầu có thể tự do lựa chọn bán ra thay vì bị buộc phải khóa vốn.

75% còn lại chia làm hai phần bằng nhau. 37,5% dành cho người dùng, sẽ được mở khóa dần theo các mốc quan trọng như ra mắt sản phẩm, phê duyệt quy định… Phần còn lại 37,5% vào kho bạc công ty, bị khóa cho đến khi hoàn tất IPO tại thị trường chứng khoán Mỹ và thêm một năm nữa.

Đội ngũ không nhận phân bổ token trực tiếp; họ nắm giữ cổ phần công ty, và chỉ có thể chuyển đổi thành tiền sau khi IPO.

Thiết kế này mang một tầng ý nghĩa đặc biệt trong giai đoạn thị trường đi xuống.

Token chỉ mang hiệu dụng thuần túy tăng giá trong thị trường tăng (bull market) theo khối lượng giao dịch, và cũng suy giảm tương ứng trong thị trường giảm (bear market). Mức độ mua lại BNB phụ thuộc vào lợi nhuận của Binance, lợi nhuận lại phụ thuộc vào khối lượng giao dịch, còn khối lượng giao dịch lại chịu ảnh hưởng bởi diễn biến thị trường.

Chuỗi nhân quả này rất dài, và mỗi mắt xích đều bị “chiết khấu” trong thị trường giảm.

Mô hình gắn kết token với cổ phần nhằm cắt đứt chuỗi này.

Nếu token có thể đổi lấy cổ phần công ty, thì điểm neo giá của nó sẽ không còn chỉ giới hạn ở khối lượng giao dịch nền tảng, mà còn bao gồm cả định giá thực tế của chính công ty.

Theo báo cáo của Axios, Backpack hiện đang đàm phán vòng gọi vốn mới với định giá trước đầu tư (pre-money valuation) 1 tỷ USD. Quỹ cổ phần 20% tương ứng với giá trị lý thuyết là 200 triệu USD.

Dĩ nhiên, con số 200 triệu USD này chỉ tồn tại trên giấy. Tỷ lệ đổi chưa được công bố, tài liệu pháp lý chưa được tiết lộ, và thời điểm IPO cũng chưa có lộ trình rõ ràng. Nhưng ít nhất về mặt ý đồ thiết kế, Backpack đã tìm ra một điểm neo giá cho token—không hoàn toàn dao động theo giá coin.

Đây cũng là lý do vì sao phương án này được công bố đúng vào giai đoạn thị trường đi xuống.

Trong thị trường tăng, giá token có thể được duy trì nhờ khối lượng giao dịch và cảm xúc thị trường, nên chẳng ai quan tâm nó được neo vào đâu. Chỉ trong thị trường giảm, người ta mới cần trả lời câu hỏi: “Khi giá coin lao dốc, thứ tôi đang nắm giữ còn đáng giá bao nhiêu?”

Điều này có ý nghĩa gì với người sở hữu?

Việc đổi token lấy cổ phần thực chất mang lại điều gì? Đến thời điểm bài viết, Backpack mới chỉ công bố hướng đi chứ chưa tiết lộ chi tiết cụ thể.

Đó là cổ phần trực tiếp, quyền chọn (option), hay một loại chứng thư quyền lợi nào đó? Người sở hữu có quyền biểu quyết, quyền chia cổ tức, hay quyền tiếp cận thông tin không? Backpack cho biết những chi tiết này sẽ được công bố tuần tới, nhưng hiện tại điều duy nhất bạn có thể chắc chắn là:

Bạn phải cầm token đủ một năm.

Ngành tiền mã hóa từng chứng kiến quá nhiều thiết kế kiểu “lên xe trước, mua vé sau”, và cuối cùng chiếc vé được phát hành thường chẳng giống như lời hứa lúc lên xe. Trước khi các điều khoản chi tiết được công bố, quỹ cổ phần 20% chỉ là một cam kết nguyên tắc—chứ chưa phải hợp đồng ràng buộc.

Giả sử các điều khoản cuối cùng là hợp lý, thì vấn đề tiếp theo người cầm token phải đối mặt là thanh khoản.

Bạn đang đổi một tài sản có thể bán bất kỳ lúc nào trên sàn giao dịch—token—lấy cổ phần của một công ty chưa niêm yết. Đó là chuyển từ tài sản thanh khoản cao sang tài sản thanh khoản thấp.

Cổ phần tư nhân (private equity) không giống token: không tồn tại thị trường giao dịch 24/7. Để chuyển đổi cổ phần thành tiền mặt, bạn chỉ có hai lựa chọn: chờ IPO, hoặc tìm người mua ngoài thị trường.

Và IPO chính là tiền đề cốt lõi của toàn bộ thiết kế này.

Như đã đề cập, hiệu suất sau IPO của các công ty tiền mã hóa năm 2025 đã cho thấy rõ: IPO không đồng nghĩa với việc định giá được hiện thực hóa. Định giá 1 tỷ USD ở thị trường sơ cấp (primary market) và giá cuối cùng trên thị trường đại chúng (public market) có thể chênh lệch rất lớn. Giá trị cổ phần bạn nắm giữ phụ thuộc vào giá cuối cùng trên thị trường đại chúng—chứ không phải định giá ban đầu.

Nếu IPO bị hoãn hoặc thậm chí không bao giờ diễn ra thì sao?

Token của đội ngũ vẫn bị khóa, nhưng cổ phần bạn nắm giữ cũng sẽ không có kênh thoát vốn. Chính Ferrante cũng từng thừa nhận: IPO có thể diễn ra nhanh chóng, cũng có thể rất xa vời—hoặc thậm chí không đạt được.

Vì vậy, với người sở hữu, lựa chọn thực sự đặt ra như sau:

Không cầm token, cứ giữ token để chịu rủi ro biến động giá nhưng duy trì thanh khoản. Trong thị trường giảm, thanh khoản bản thân nó đã là thứ khan hiếm nhất.

Hay cầm token một năm, từ bỏ thanh khoản, đánh cược vào ba điều kiện: điều khoản đổi hợp lý, công ty IPO thành công, và định giá sau IPO không bị chiết khấu. Chỉ cần thiếu một trong ba điều kiện, kỳ vọng lợi ích từ giao dịch này sẽ sụt giảm mạnh.

Nếu Backpack thực sự IPO thành công và giữ vững định giá, những người cầm token sớm nhất có thể trở thành những người đầu tiên trong ngành nhận được cổ phần thực sự của công ty thông qua token.

Điều chỉnh lại định giá trong thị trường giảm

Mỗi đợt thị trường giảm trong tiền mã hóa đều đẩy ngành buộc phải đối diện với những vấn đề cốt lõi.

Đợt thị trường giảm năm 2018 đã phá vỡ bong bóng ICO, phần lớn token hiệu dụng về zero, và ngành bắt đầu tự vấn: “Liệu token thực sự có cần thiết?” Sau vụ sụp đổ FTX năm 2022, trọng tâm phản tư chuyển sang tính minh bạch và bằng chứng dự trữ (proof of reserves).

Vấn đề của đợt thị trường giảm hiện tại còn trực diện hơn:

Khi giá coin giảm một nửa so với đỉnh, khối lượng giao dịch suy giảm, điểm neo giá của token sàn giao dịch nằm ở đâu?

Trong thị trường tăng, chẳng ai quan tâm câu hỏi này. Khi thị trường giảm, khối lượng giao dịch co lại, giá trị token hoàn toàn phụ thuộc vào tình hình vận hành ngắn hạn của nền tảng—khả năng vượt chu kỳ vì thế rất yếu.

Mô hình gắn kết token với cổ phần của Backpack, dù cuối cùng có thể hiện thực hóa hay không, ít nhất đang cố gắng trả lời câu hỏi này—và tìm kiếm một điểm neo giá cho token không hoàn toàn phụ thuộc vào khối lượng giao dịch.

Nhưng ngay chính lời đáp này cũng nằm trong một nghịch cảnh sâu hơn: định giá các sàn giao dịch đang trải qua một đợt điều chỉnh tập thể.

Trước năm 2025, logic định giá sàn giao dịch tiền mã hóa chủ yếu dựa trên “khối lượng giao dịch nhân hệ số”. Trong thị trường tăng, khối lượng tăng kéo theo định giá phình to. Nhưng thị trường đại chúng ngày càng không còn mặn mà với mô hình này.

Cổ phiếu của các sàn giao dịch đã niêm yết đồng loạt lao dốc—điều này về bản chất là thị trường đại chúng đang tuyên bố: “Doanh thu của anh không bền vững, tôi không sẵn sàng định giá anh theo mức đỉnh.”

Điều này hàm ý rằng, dù là token hay cổ phần, việc neo giá vào định giá sàn giao dịch vốn đã tiềm ẩn rủi ro chu kỳ.

Backpack gắn token với cổ phần để giải quyết bài toán “token thực chất đại diện cho điều gì”, nhưng chưa giải quyết được bài toán “sàn giao dịch thực sự đáng giá bao nhiêu”.

Bài toán sau phụ thuộc vào việc Backpack có thể tạo ra sự khác biệt trong cấu trúc doanh thu—thay vì chỉ dựa đơn thuần vào phí giao dịch.

Nhìn từ góc độ rộng hơn, phần lớn dự án tiền mã hóa đang trải qua một đợt đổi mới thế hệ trong thiết kế kinh tế token. Ít nhất trong thị trường giảm, ngành buộc phải suy ngẫm lại một câu hỏi vốn đã nên được đặt ra từ lâu: giá trị của token rốt cuộc nên bắt nguồn từ đâu?

Dùng cổ phần tương lai để đổi lấy “đường sống” hiện tại

Những năm qua, mô hình kinh doanh của các sàn giao dịch có phần kiêu ngạo:

Xây một sân chơi, phát hành một token nền tảng, kiếm phí giao dịch nhờ thanh khoản “tràn dư” từ thị trường tăng, rồi tượng trưng dùng một phần nhỏ lợi nhuận để mua lại và hủy. Người dùng cầm token thực chất đang trả tiền để nuôi sự phồn vinh của nền tảng.

Nhưng mùa đông tiền mã hóa đã phá tan hoàn toàn logic này.

Khi nhà đầu tư cá nhân rút lui, khối lượng giao dịch suy giảm, và ngay cả “lối thoát tối hậu” là IPO cũng bị thị trường đại chúng từ chối thẳng thừng, các sàn giao dịch chợt nhận ra mình đang đối mặt với một cuộc tự cứu sinh đầy tàn khốc.

Trong giai đoạn cạnh tranh “tăng trưởng bằng mọi giá” này, bên nào khóa được dòng tiền cuối cùng của người dùng, bên đó mới sống sót để bước vào chu kỳ tiếp theo.

Khi những lời hứa “trao quyền cho token” mơ hồ (như giảm phí giao dịch, ưu tiên mua token mới) hoàn toàn thất hiệu, thì để khiến người dùng sẵn sàng giữ tiền trên nền tảng giữa những đợt giảm giá dai dẳng, sàn giao dịch buộc phải đưa ra những lá bài “động xương” thực sự—đó chính là tài sản cốt lõi nhất của công ty:

Cổ phần.

Đây là một trận chiến phòng thủ—dùng quân bài chủ lực để đổi lấy thời gian sinh tồn.

Trong suốt một năm này, miễn là tiền của người dùng còn bị khóa trong các pool của Backpack, TVL (Total Value Locked) của nền tảng sẽ có mức sàn, các chỉ số kinh doanh sẽ không quá tồi tệ, và câu chuyện định giá 1 tỷ USD vẫn có thể tiếp tục kể.

Bạn không thể gọi đây là sự hào phóng—mà thực chất là một chiến lược tự cứu sinh cực kỳ thực dụng: dùng quyền chọn cổ phần của một công ty chưa niêm yết để đổi lấy tài sản quý giá nhất giúp vượt qua mùa đông—dòng tiền ổn định và không chảy ra ngoài.

Sự kiện Backpack đổi token lấy cổ phần hy vọng sẽ trở thành bước ngoặt trong thiết kế token sàn giao dịch—chứ không chỉ là một câu chuyện khác trong mùa đông, lại thêm một lời hứa không được thực hiện.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News