비트코인의 이번 조정: '4년 대주기' 종반에 정부 폐쇄가 유동성 충격을 가중시켰다

글: 허하오

출처: 월스트리트 인사이더

암호화폐 시장은 현재 심층 조정기를 겪고 있다. 비트코인은 10월 초 사상 최고점 이후 약 20% 하락했다. 이 조정은 비트코인의 '4년 대주기' 종반에 발생했으며, 미국 정부의 폐쇄로 인한 유동성 위기가 조정의 깊이와 지속 기간을 가중시키고 있다.

비트코인 4년 주기의 역사적 궤적

비트코인의 4년 주기 이론은 그 감산 메커니즘에 기반한다. 약 4년마다 21만 개의 블록이 채굴되면 광부가 받는 블록 보상이 반감되며, 새로 발행되는 비트코인의 공급량이 줄어든다. 이 메커니즘은 예측 가능한 공급 충격을 만들어냈고, 과거 여러 차례 가격의 주기적 상승을 유도했다.

역사를 되돌아보면, 비트코인의 4년 주기는 놀라운 규칙성을 보여왔다:

-

2012년 11월 첫 번째 감산 후, 비트코인 가격은 12달러에서 약 1100달러로 급등했다.

-

2016년 7월 두 번째 감산 후, 가격은 약 650달러에서 거의 2만 달러까지 상승했다.

-

2020년 5월 세 번째 감산 후, 가격은 약 8700달러에서 67000달러를 넘어서며 상승했다.

-

2024년 4월, 비트코인은 네 번째 감산을 완료했으며, 블록 보상은 6.25 BTC에서 3.125 BTC로 감소했다.

각 감산 후 약 10~20개월 사이에 비트코인은 주기적 고점을 형성하고, 이후 약세장 조정기에 진입했다. 현재는 2024년 4월 감산으로부터 18개월이 지났다.

하지만 일부 연구기관들은 비트코인 시장이 점차 과거의 '감산 중심' 4년 주기에서 벗어나고 있을 수 있다고 지적한다. Bitwise는 비트코인 장기 리포트에서 기관 투자자의 지속적인 시장 진입과 현물 ETF가 새로운 수요 채널을 제공함에 따라 시장 구조가 더욱 성숙해지고 있으며, 가격 변동성이 더 이상 전통적인 4년 주기에 엄격히 따르지 않을 수 있다고 언급했다.

또한, 이번 2024년 감산이 공급 측면에 미치는 영향은 초기보다 분명히 약화됐다. Glassnode와 Galaxy Research의 데이터에 따르면 이번 감산으로 비트코인 연간 발행률은 약 1.7%에서 약 0.85%로 하락했으나, 현재 이미 약 1970만 개의 비트코인이 채굴되었고(총량 2100만 개) 신규 발행량이 전체 재고 대비 비중은 이미 매우 제한적이며, 시장에 대한 한계 효과는 점차 감소하고 있다. 이는 시장 가격 형성이 더 이상 신규 공급 변화에 의해 주도되기보다 자금 유입 구조(특히 기관 및 장기 보유자)에 더 의존하게 됨을 의미한다.

'대형 송어' 매도: 주기 말의 전형적 특징

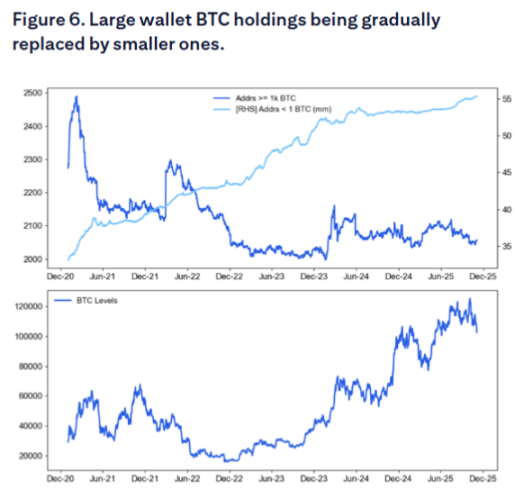

최근 시티은행 보고서는 현재 조정의 핵심 동력을 밝혀냈다. 체인 데이터에 따르면 비트코인 '대형 송어'(대규모 보유자)는 점차 감소하는 반면, 소액 '소매 투자자' 지갑의 보유량은 증가하고 있다. 이 현상은 4년 주기 이론과 높은 일치를 보이며, 즉 주기 말반에 들어서면 선수들(Smart Money)이 일반 투자자에게 비트코인을 매도하는 경향이 있다.

체인 데이터에 따르면 8월 이후 대형 송어들은 누적 14.7만 개의 비트코인(약 160억 달러 상당)을 매도했다.

시티은행 보고서는 1000개 이상 비트코인을 보유한 주소 수가 감소하고 있으며, 1개 미만 비트코인을 보유한 '소매 투자자' 수는 증가하고 있다고 지적했다. Glassnode의 보유 계층 분석에 따르면 10000개 이상 비트코인을 보유한 실체들이 명백한 '분배(distribution)' 단계에 있으며, 1000~10000개 보유 집단은 전반적으로 중립적이고, 순매수는 주로 보유 규모가 작고 장기 포지셔닝을 선호하는 투자자 집단에서 주로 발생하고 있다.

이러한 매도 패턴에는 깊은 논리가 있다. 사실상 모든 장기 보유자들이 현재 수익 상태에 있으며, 대규모 실현 매도를 진행 중이다. Bitwise 유럽 리서치 책임자 André Dragosch는 이 대형 송어들이 "4년 감산 주기를 믿기 때문에, 비트코인이 이번 사이클의 정점을 이미 달성했다고 예상하고 있다"고 지적했다.

CryptoQuant CEO Ki Young Ju는 이번 시장 구조가 과거 '대형 송어 → 소매 투자자' 판매와 다르게, '기존 대형 송어 → 새로운 장기 보유자(기관, ETF, 배분형 매수자 등)'로의 지분 이전 양상을 보이고 있다고 말했다. 이는 비록 매도 압력이 계속되고 있지만, 인수 주체의 성격이 변화하고 있어, 가격 조정이 더 온건하면서도 지속 시간은 더 길어질 가능성을 시사한다.

정부 폐쇄의 유동성 '펌프'

현재 비트코인 조정의 보다 직접적인 촉매제는 미국 정부 폐쇄로 인한 유동성 위기다. 미국 재무부 일반계좌(TGA) 잔고의 급격한 증가는 시장에서 막대한 유동성을 흡수하고 있으며, 비트코인은 위험자산으로 가장 먼저 타격을 받고 있다.

2025년 10월 말, TGA 잔고는 처음으로 1조 달러를 돌파하며 2021년 4월 이후 약 5년 만에 최고치를 기록했다. 지난 몇 개월 동안 TGA 잔고는 약 3000억 달러에서 1조 달러로 급증하며 시장에서 7000억 달러 이상의 유동성을 흡수했다.

TGA 잔고 증가는 단순히 정부 폐쇄 때문만은 아니며, 두 가지 요인의 중첩 효과임을 명확히 해야 한다:

-

첫째, 정부 폐쇄 자체: 2025년 10월 1일 정부 폐쇄 이후에도 미국 재무부는 세수와 채권 발행을 통해 자금을 수취하고 있으나, 의회가 예산을 승인하지 않아 대부분의 정부 부처가 폐쇄된 상태라 재무부는 계획된 지출을 할 수 없어 TGA 계좌가 '수입만 있고 지출은 없다'는 상태가 되었다.

-

둘째, 미국 국채 대규모 발행의 지속적 영향. 정부가 정상 운영 중일 때도 재무부는 TGA 계좌를 보충하기 위해 채권을 발행하며, 이 역시 시장에서 유동성을 흡수한다.

이러한 '이중 펌프' 메커니즘의 영향은 막대하다:

연준 공식 보고서와 금융기관 데이터에 따르면 외국 상업은행의 현금 자산은 약 1.176조 달러로 7월 정점 대비 크게 하락했으며, 연준의 총 준비금은 2.8조 달러로 2021년 초 이후 최저 수준이다.

TGA 잔고 증가는 통화시장 전반의 긴장을 유발했다. 익일 리포 금리는 최고 4.27%까지 치솟았으며, 이는 연준의 3.9% 초과준비금 금리와 3.75%-4.00%의 연방기금 목표 범위를 훨씬 상회한다. SOFR 금리 또한 눈에 띄게 상승하며 시장 유동성의 명백한 긴축을 나타낸다.

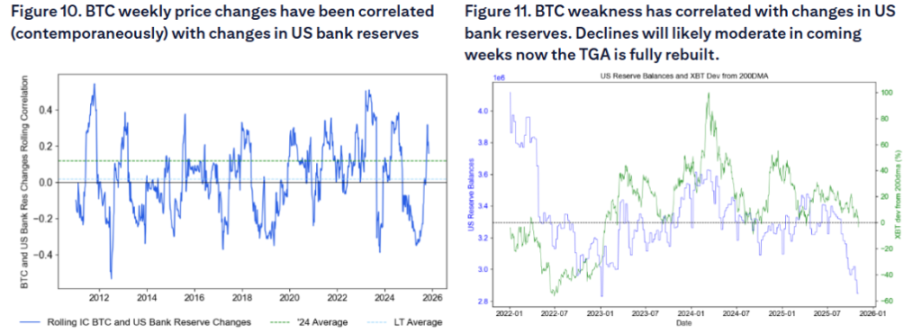

시티은행 보고서는 특히 암호화폐가 은행 유동성 상황에 '매우 민감하다'고 강조한다. 연구에 따르면 비트코인의 주간 가격 변화는 미국 은행 준비금 변화와 동기화된 상관관계를 보이며, 은행 준비금 감소는 종종 비트코인의 부진한 흐름과 맞물린다. 이러한 민감성은 비트코인이 유동성 긴축 시 가장 먼저 그리고 가장 민감하게 타격을 받는 자산이 되게 한다.

정책 효과 측면에서 보면, 정부 폐쇄는 다수의 간접 금리 인상과 동일한 효과를 낸다. 분석에 따르면 미국 재무부가 시장에서 빼낸 7000억 달러 유동성의 긴축 효과는 상당한 통화정책 긴축과 맞먹는다.

연준은 10월 회의에서 양적긴축(QT) 종료를 발표했으며, 분석가들은 유동성 긴장이 아니었다면 QT 종료를 발표하지 않았을 것이라고 본다. 다만 이 조치는 12월부터 시행된다.

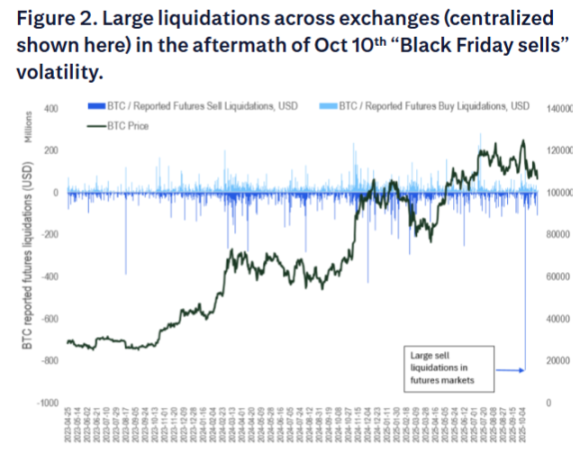

10월 10일 '블랙 프라이데이' 청산 사건

시티은행 보고서는 10월 10일의 '블랙 프라이데이' 청산 사건이 시장의 리스크 선호를 추가로 악화시켰다고 지적했다. 선물 시장은 일반적으로 제로섬 게임이지만, 이번 청산은 암호화 원주민들의 리스크 수용 능력을 약화시키고, 새로운 잠재적 ETF 투자자들의 리스크 선호를 억제했을 수 있다.

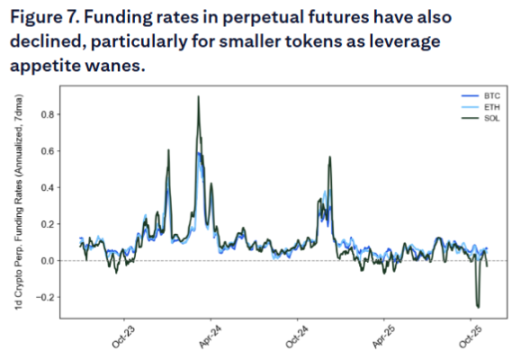

펀딩레이트 하락도 레버리지 수요 부족을 반영하며, 시장 심리 전반의 부진을 보여준다.

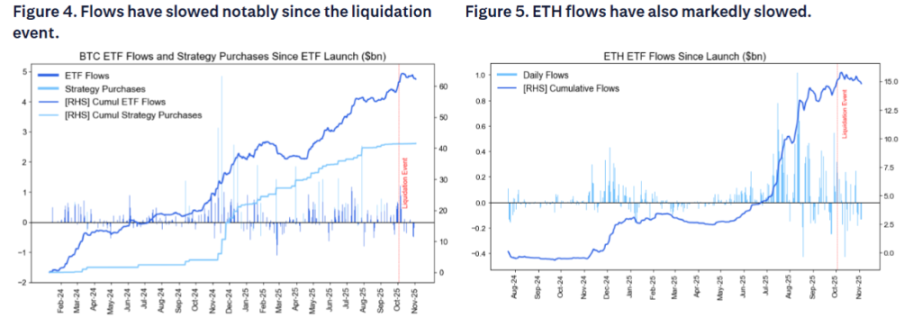

또한 미국 현물 비트코인 ETF의 자금 유입은 최근 몇 주 동안 눈에 띄게 감소했는데, 이는 시장 예상과는 다르다. 왜냐하면 ETF 자금 흐름은 원래 10월 10일 '블랙 프라이데이' 청산 사건의 영향을 받는 선물 및 탈중앙 거래소보다는 덜 민감할 것으로 여겨졌기 때문이다. 이더리움 ETF의 자금 유입도 마찬가지로 뚜렷하게 둔화되었다.

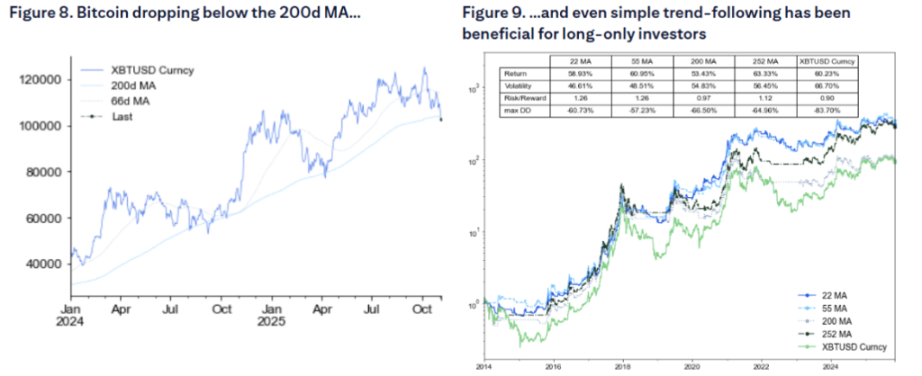

시티은행 보고서는 또, 비트코인 현재 거래 가격이 200일 이동평균선 아래로 내려갔으며, 이는 일반적으로 수요를 추가로 억제한다고 지적했다. 기술적 분석에 따르면 지난 10년간 단순한 이동평균선 규칙조차 비트코인 투자를 관리하는 데 도움이 되었으며, 이는 기술지표가 투자 전략에서 중요한 역할을 함을 보여준다.

위기 속의 기회: 정부 재개 후 유동성 방출

현재 상황이 엄중하지만, 위기의 근원 자체가 시장의 잠재적 전환점이기도 하다. 정부 폐쇄가 유동성 긴축의 주요 원인이라면, 폐쇄가 종료되는 순간 미국 재무부는 방대한 TGA 현금 잔고를 소비하기 시작하며 수천억 달러의 유동성을 경제에 방출할 것이다.

이전 골드만삭스 전망에 따르면 정부 폐쇄는 11월 둘째 주경에 종료될 가능성이 가장 크며, 주요 압박 지점은 10월 28일과 11월 10일 만료 예정인 항공 교통관제 및 공항 보안 요원 급여다—2019년 유사한 중단이 당시 폐쇄 종료를 촉발한 바 있다. 예측 시장은 11월 중순 이전에 정부가 재개될 확률을 약 50%로 보며, 추수감사절 이후까지 지연될 가능성은 20% 미만으로 본다.

미국 정부가 재개되면 누적된 유동성 방출은 위험자산에 대한 대규모 매수 열풍을 유발할 수 있다. 이러한 유동성 방출은 '숨은 양적완화'와 유사할 수 있으며, 비슷한 상황은 2021년 초에 이미 있었는데, 당시 미국 재무부 현금 잔고의 급속한 감소가 주식시장 급등을 이끌었다. 정부가 재개되면 누적된 유동성 방출은 연말과 맞물려 비트코인, 소형주 등 유동성 민감 자산 및 AI 외 거의 모든 자산의 탄력적 상승을 촉발할 수 있다.

최근 상황이 나쁠수록, 중기적으로 방출될 예비 유동성은 더 많아진다. 현재 TGA 잔고는 1조 달러에 근접해 있으며, 소비가 시작되면 방출되는 유동성 규모는 전례 없는 수준이 될 것이다. 이러한 유동성의 갑작스러운 회귀는 비트코인 등 위험자산의 강력한 반등을 촉발할 수 있는 촉매제가 될 수 있다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News