"호황장 막바지"의 미세한 징후들: "소의 꼬리"가 가장 두꺼울 때와 모두가 상승을 예상하는 시기

글: 룽위에

이번 주 금요일미국 주식시장 전반에 붕괴가 발생했으며, 나스닥 지수는 3% 이상 하락하며 지난 6개월간 최악의 실적을 기록했다. 시장은 위험한 기운을 감지하고 있다.

호황장세가 거의 끝나가고 있는 것일까? 월스트리트의 유명 투자자 폴 튜더 존스(Paul Tudor Jones)는 최근 경고를 보내왔는데, 시장은 여전히 강력한 상승세를 이어갈 수 있지만 동시에 호황장의 마지막 단계에 진입했다고 말한다. 그는 상승폭이 미리 집중적으로 반영된 후 극심한 반전이 이어질 것이라고 본다.

이러한 패턴은 모든 투기적 시장 국면과 '멜트업(melt-up)'의 공통된 종착점이다. 멜트업은 일반적으로 가장 큰 수익과 가장 격렬한 변동성을 동반하지만, 동시에 리스크가 가속적으로 축적되고 있음을 암시한다.

현재 시장 심리는 점점 더 취약해지고 있을 가능성이 있다. 베테랑 투자자 레온 쿠퍼맨(Leon Cooperman)은 ‘주식의 신’인 워런 버핏의 경고를 인용하며, 시장이 어떤 전략을 쓰든 돈을 벌 수 있는 단계에 들어서면 사람들의 행동이 이성적인 투자에서 '놓칠까봐 두려움(FOMO)'으로 전환된다고 지적한다. 그의 판단에 따르면 현재의 상승세는 이익이나 금리 같은 기본적인 요소로부터 이미 이탈했으며, 순전히 가격 상승 자체에 의해 추진되고 있다.

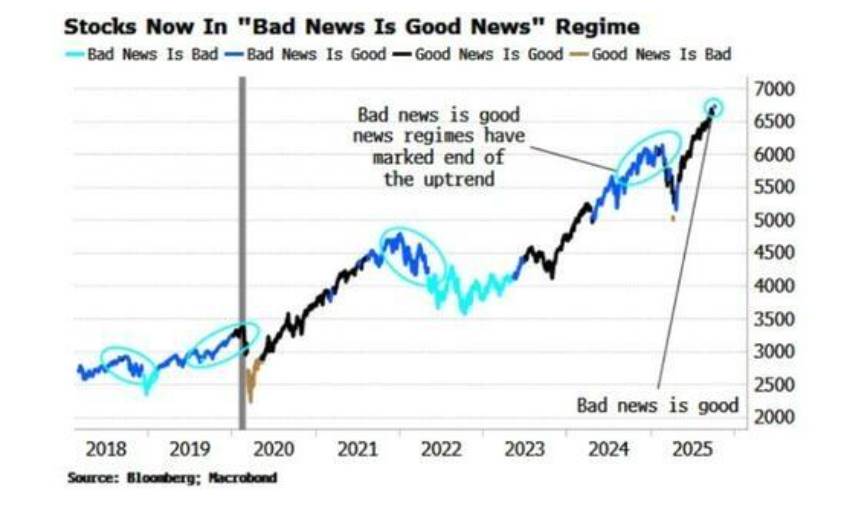

더 주목해야 할 점은 블룸버그 애널리스트 사이먼 화이트(Simon White)의 관찰에 따르면, 시장이 '나쁜 소식이 좋은 소식이다'는 위험한 양상으로 접어들었다는 것이다. 이 단계에서는 부진한 경제지표조차 주식시장 상승을 자극하는데, 투자자들이 연준(Fed)이 이런 상황에서 통화 완화 정책을 펼칠 것이라 내다보기 때문이다. 이러한 비정상적인 현상은 과거 주요 시장 정점 직전에 여러 차례 나타났다.

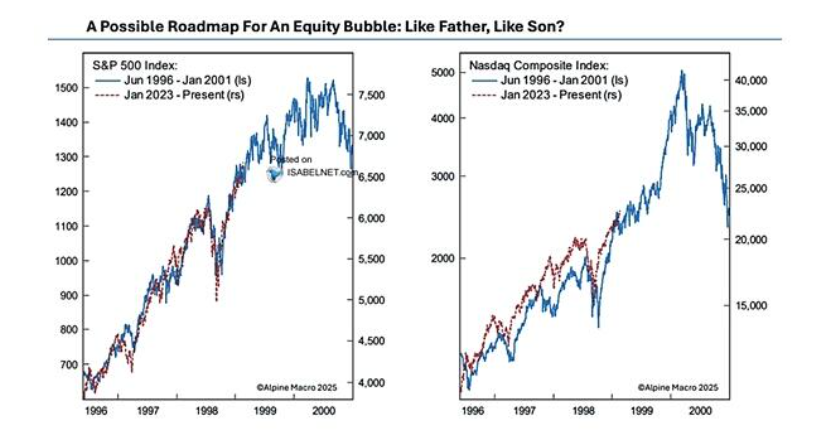

마지막 잔치인가? 역사와 1999년의 놀라운 유사성

현재의 시장 환경은 1999년 인터넷 버블기와 놀라울 정도로 유사하다. 폴 튜더 존스는 호황장의 마지막 해가 종종 가장 눈에 띄는 수익을 만들어내지만, 동시에 변동성도 커진다고 지적한다.

RealInvestmentAdvice.com의 분석 글처럼, 모든 거품에는 핵심 스토리가 존재한다. 1999년의 스토리는 인터넷이었고, 2025년의 스토리는 인공지능(AI)이다. 두 경우 모두 산업 구조를 재편하고 생산력을 폭발시키는 엄청난 가능성을 제시한다.

이러한 유사성은 심리적 측면에서도 드러난다. 당시 투자자들은 '놓칠까봐 두려움(FOMO)' 때문에 시장에 몰려들어 시스코(Cisco) 등의 주가를 PER 100배를 넘게 만들었다. 오늘날에도 'AI가 모든 것을 바꿀 것이라면 당신은 반드시 보유해야 한다'는 서사가 똑같은 행동을 유도하고 있다.

유동성이 풍부하고 재정 적자가 크며 세계 각국 중앙은행이 금리를 인하하고 있다는 점이 여전히 호황장을 지탱하고 있지만, 바로 이러한 요소들이 시장 불안정의 근원이기도 하다. 대형주에서부터 금, 비트코인에 이르기까지 거의 모든 자산군이 사상 최고치를 기록하며 높은 상관관계를 보이는 상황에서 한 번의 반전이 연쇄 반응을 일으킬 수 있다.

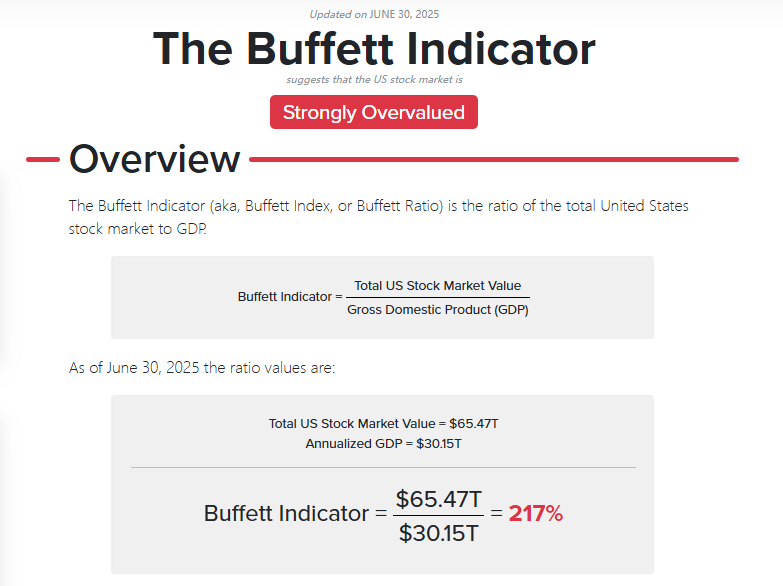

"버핏 지표"의 적신호와 서사적 리스크

시장이 기본적 요건보다는 서사에 의해 움직일 때 리스크는 조용히 다가온다. 레온 쿠퍼맨은 "가격이 오르기 때문에 매수하는" 투자자들을 경계하며, 이런 행동은 "절대 좋은 결과를 가져오지 않았다"고 경고한다.

시장 전체 시가총액과 GDP의 비율을 측정하는 '버핏 지표(Buffett Indicator)'는 이미 200%를 돌파해 역대 어느 극단적인 수준보다 높아졌으며, 주식시장과 실물경제 간의 심각한 괴리를 시사하고 있다.

문제는 모든 사람이 자신이 보유한 자산의 상승을 정당화할 '합리적 서사'를 만들어내고 있을 때, 시장의 공감대가 지나치게 응집되어 있다는 점이다. 투자 명인 밥 패럴(Bob Farrell)이 말했듯이, "모든 전문가와 예측이 일치할 때, 다른 일이 생긴다."

현재 거의 모든 투자자들이 가격이 계속 오를 것으로 예상하고 있으며, 이러한 일방향 포지션은 시장을 극히 작은 악재에도 예외적으로 민감하게 만들고, 비례하지 않는 격렬한 반응을 유발할 수 있다.

'나쁜 소식이 좋은 소식이다'는 위험 신호

블룸버그의 사이먼 화이트에 따르면 시장이 '나쁜 소식이 좋은 소식이다'는 양상으로 진입하는 것은 정점 형성의 중요한 특징이다. 투자자들은 경제 둔화를 무시하고 오히려 연준이 시장을 구제할 것이라는 기대에 환호한다. 역사적 데이터는 과거 세 차례의 주요 시장 정점과 2011년, 2015년 시장 정점 직전에 모두 이러한 메커니즘이 등장했음을 보여준다.

다만 해당 분석은 두 가지 경고도 제시한다. 첫째, 이러한 메커니즘은 수개월간 지속된 후 시장이 실제로 조정에 들어갈 수도 있다는 점이다.

둘째, 지난 20년간 이 패턴이 호황장 중반에도 나타난 적이 있다는 점이다.

그러나 현재 AI 분야의 과잉 투자 가능성, 사상 최고 수준의 밸류에이션, 그리고 증가하는 투기적 거품을 고려하면, 아무도 이것이 단순한 '중간 휴식'이라고 장담할 수 없다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News