유동성 전쟁 3.0: 뇌물이 시장이 되다

저자: arndxt, 암호화폐 KOL

번역: Felix, PANews

수익 전쟁이 다시 한 번 벌어질 가능성이 있다. 만약 여러분이 DeFi 분야에 오래 머물렀다면, 총잠금액(TVL)은 단지 허영심 지표일 뿐이라는 것을 이해할 것이다. 치열한 경쟁을 벌이는 AMM, 영속계약, 대출 프로토콜의 모듈화된 세계에서는 누가 프로토콜을 소유하고 있느냐, 혹은 누가 가장 많은 보상을 제공하느냐가 중요한 것이 아니라, 유동성 공급자(LP)에게 자금을 예치하게 만들고 TVL을 안정적으로 유지할 수 있는 능력이 진정으로 중요하다. 바로 이것이 뇌물 경제(bribery economy)의 기원이다.

과거에는 비공식적인 표 매수 행위(Curve 전쟁, Convex 등)였지만, 지금은 전문화되어 성숙한 유동성 조정 시장이 되었으며 주문북, 대시보드, 인센티브 라우팅 계층, 심지어 일부 사례에서는 게임화된 참여 메커니즘까지 갖추고 있다.

현재 이러한 구조는 전체 DeFi 스택에서 가장 전략적인 계층으로 자리잡고 있다.

변화: 발행에서 메타 인센티브로

2021년부터 2022년 사이 프로토콜들은 전통적인 방식으로 유동성을 유도했다:

-

풀을 배포함

-

토큰을 발행함

-

수익률 하락 후에도 이기적인 LP들이 머물기를 바람

하지만 이 모델에는 근본적인 결함이 존재한다. 즉, 수동적이라는 점이다. 각각의 새로운 프로토콜은 기존 자본 흐름의 기회비용이라는 무형의 비용과 경쟁해야 한다.

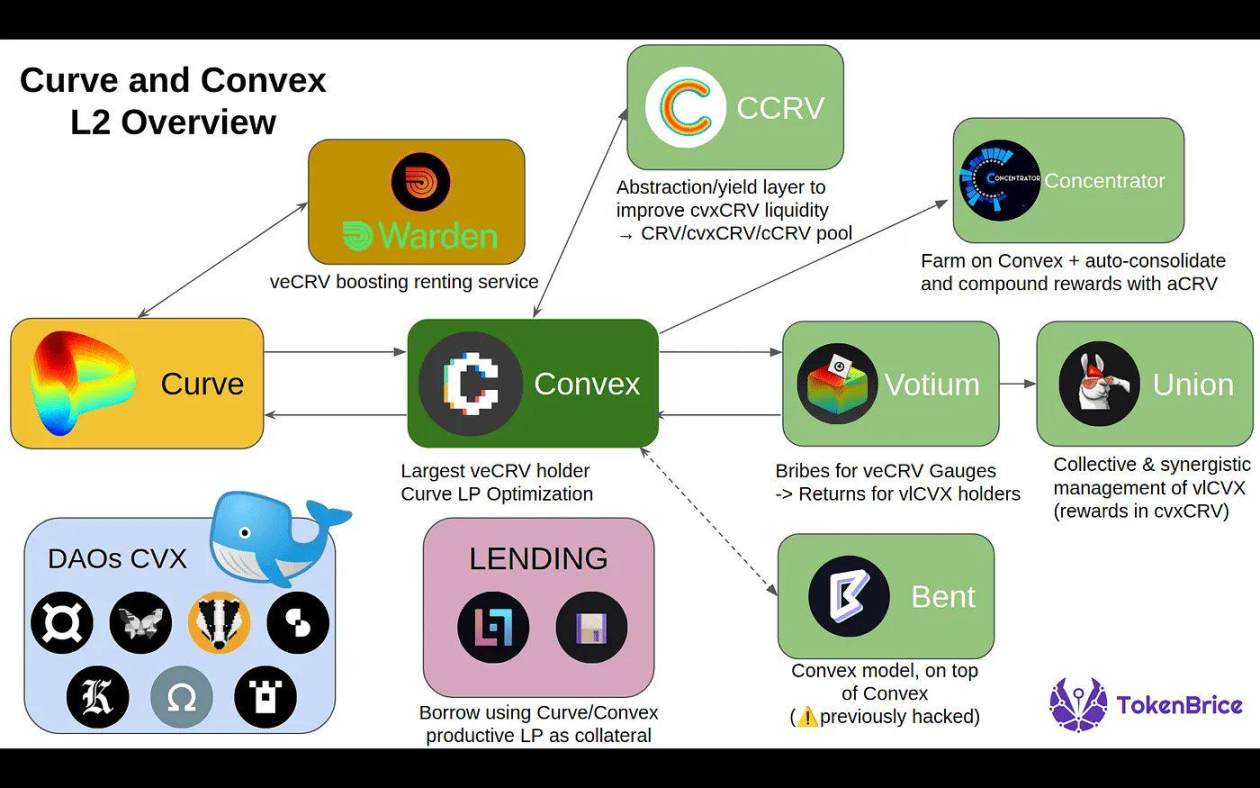

1. 수익 전쟁의 기원: Curve와 투표 시장의 부상

수익 전쟁 개념은 2021년의 Curve 전쟁에서 시작되었으며 점차 구체화되었다.

Curve Finance의 독특한 설계

Curve는 투표 위탁(ve) 토큰 경제학을 도입하여 사용자가 CRV(Curve의 고유 토큰)를 최대 4년간 잠그면 veCRV를 얻게 되며, veCRV는 다음과 같은 이점을 제공한다:

-

Curve 풀의 보상 증가

-

투표 가중치를 통한 거버넌스 권한(어떤 풀이 수익을 받을지 결정)

이로 인해 수익을 둘러싼 메타 게임이 탄생하였다:

프로토콜은 Curve 상에서 유동성을 확보하고자 함

유동성을 얻는 유일한 방법은 자신의 풀에 투표를 유인하는 것임

따라서 그들은 veCRV 보유자들에게 뇌물을 주며 투표를 요청하기 시작함

결국 Convex Finance가 등장함(Curve 프로토콜 수익 극대화에 집중하는 플랫폼):

경험 1: 누구나 투표 가중치를 통제하면 유동성을 통제하게 된다.

2. 메타 인센티브와 뇌물 시장

최초의 뇌물 경제

처음에는 발행에 영향을 미치기 위한 수동 작업이었으나, 나중에는 성숙한 시장으로 진화하였으며 다음 요소들이 포함된다:

-

Votium은 CRV 발행을 위한 OTC 뇌물 플랫폼이 됨

-

Redacted Cartel, Warden, Hidden Hand의 등장으로 Balancer, Frax 등의 다른 프로토콜로 이 모델이 확장됨

-

프로토콜은 더 이상 단순히 발행 비용만 지불하지 않고, 자본 효율성을 최적화하기 위해 전략적으로 인센티브를 배분함

Curve를 넘어서는 확장

-

Balancer는 veBAL을 통해 투표 위탁 메커니즘을 채택함

-

Frax, Tokemak 및 기타 프로토콜들이 유사한 시스템을 통합함

-

Aura Finance, Llama Airforce 같은 인센티브 라우팅 플랫폼은 복잡성을 더욱 증가시키며 발행을 하나의 자본 조정 게임으로 전환함

경험 2: 수익은 더 이상 연간 수익률(APY)과 관련이 없으며, 프로그래밍 가능한 메타 인센티브와 관련이 있다.

3. 수익 전쟁의 전개 방식

다음은 프로토콜들이 이 게임에서 경쟁하는 방식들이다:

-

유동성 집합: Convex와 유사한 래퍼(예: Balancer의 Aura Finance)를 통해 영향력을 집약함

-

뇌물 캠페인: 필요 시 발행을 유인하기 위해 지속적인 뇌물 활동을 위한 예산을 확보함

-

게임 이론과 토큰 경제학: 장기적 일관성을 확립하기 위해 토큰을 잠근다(예: ve 모델)

-

커뮤니티 인센티브: NFT, 추첨 또는 보상 에어드랍을 통해 투표를 게임화함

오늘날 Turtle Club과 Royco와 같은 프로토콜은 이러한 유동성을 유도하고 있다. 더 이상 맹목적으로 발행하지 않고, 수요 신호에 따라 인센티브를 LP에게 경매 형식으로 제공한다.

핵심은 "당신이 유동성을 가져오면, 우리가 인센티브를 가장 필요한 곳으로 유도하겠다"는 것이다.

이것은 2차 효과를 발생시킨다. 프로토콜은 더 이상 강제로 유동성을 얻지 않아도 되며, 이를 조정할 수 있게 된 것이다.

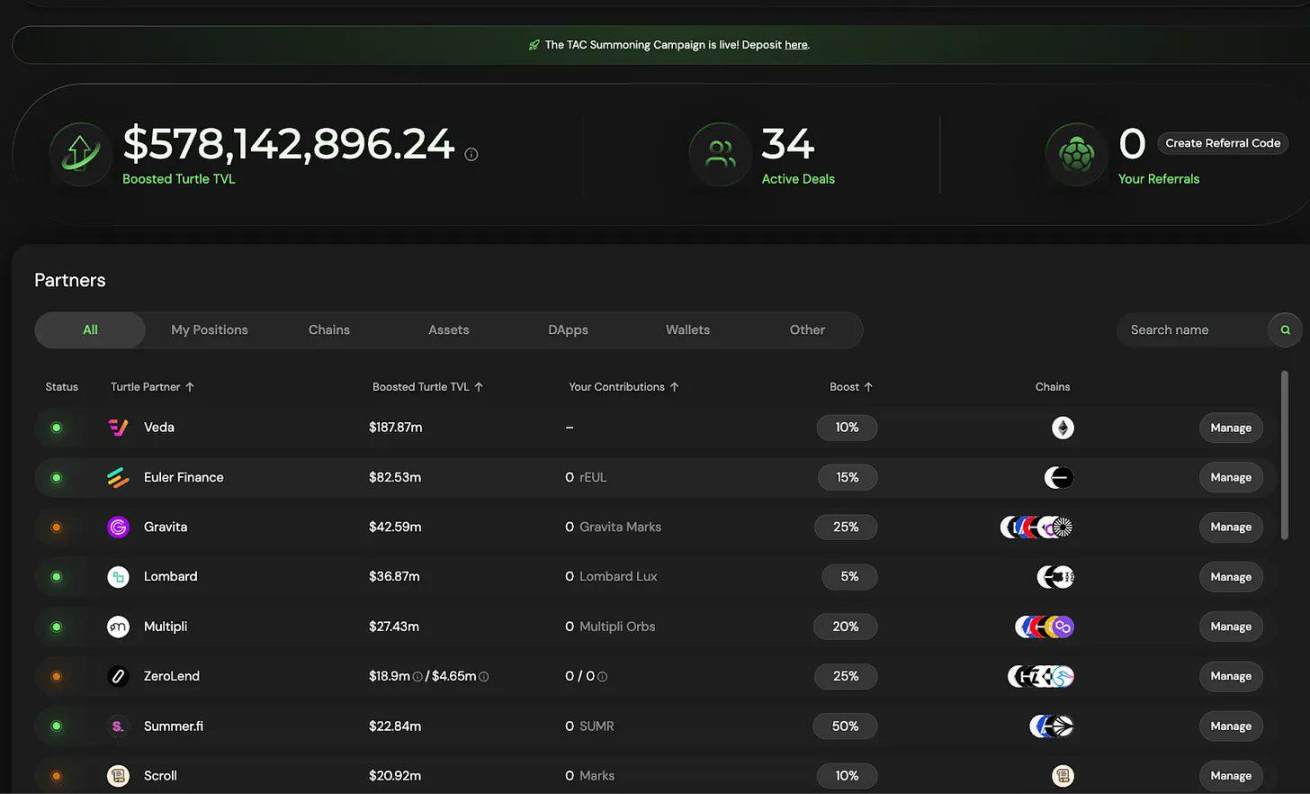

Turtle Club

Turtle Club은 거의 언급되지 않으면서도 가장 효과적인 뇌물 시장 중 하나로 조용히 자리잡았다. 이들의 풀은 일반적으로 파트너십 내에 통합되어 있으며, 총 잠금 가치(TVL)는 5.8억 달러를 초과하며, 이중 토큰 발행, 가중 뇌물, 그리고 놀라울 정도로 높은 점착성을 가진 LP 기반을 특징으로 한다.

이들의 모델은 공정한 가치 재분배를 강조하며, 이는 수익 배분이 투표와 실시간 자본 회전율에 의해 결정됨을 의미한다.

이것은 더 똑똑한 플라이휠이다. LP가 받는 보상은 자본 규모뿐만 아니라 자본 효율성과도 연관된다. 이번에는 효율성이 인센티브의 대상이 된 것이다.

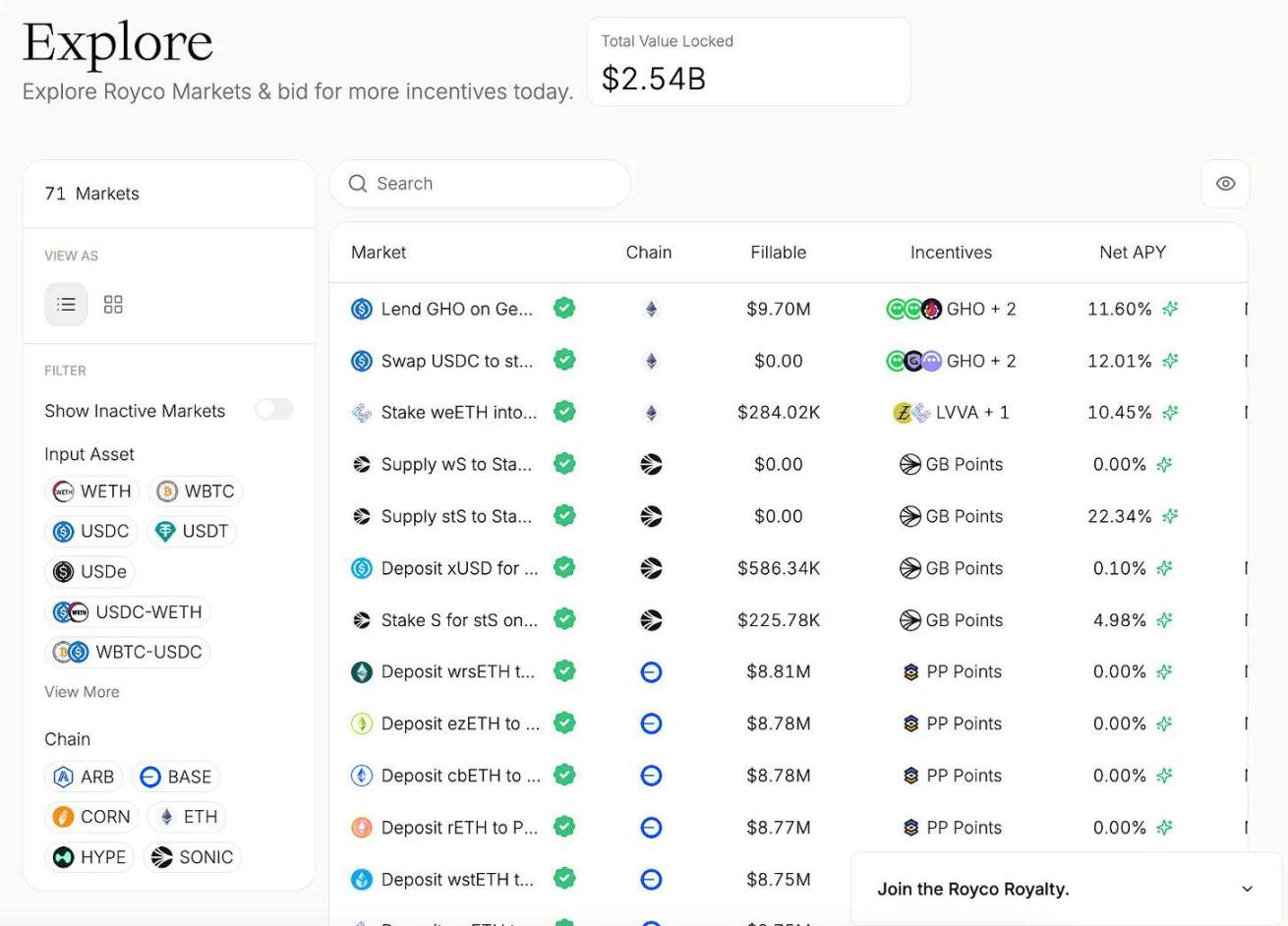

Royco

Royco의 단월 총 잠금 가치(TVL)는 26억 달러 이상 급증했으며, 전월 대비 성장률은 267,000%에 달한다.

여기에는 일부 자금이 '포인트 중심'으로 유입되었지만, 중요한 것은 그 이면의 인프라이다:

-

Royco는 유동성 선호를 위한 주문북이다.

-

프로토콜은 단순히 보상을 제공하고 자본 유입을 기대해서는 안 된다. 대신 요청을 게재하면 LP가 자금 투입 여부를 결정하며, 이러한 조정이 시장을 형성한다.

이 서사가 단순한 수익 게임을 넘어서는 이유는 다음과 같다:

-

이러한 시장들이 DeFi의 메타 거버넌스 계층이 되고 있다.

-

Hidden Hand는 Velodrome 및 Balancer와 같은 주요 프로토콜 간에 누적 3500만 달러 이상의 뇌물을 송금했다.

-

Royco와 Turtle Club이 효과적인 발행 방안을 형성하고 있다.

유동성 조정 시장의 메커니즘

1. 뇌물은 시장 신호로서

Turtle Club과 같은 프로젝트는 LP가 인센티브의 흐름을 이해하고 실시간 지표에 따라 결정을 내리며, 자본 규모뿐 아니라 자본 효율성에 따라 보상을 받을 수 있도록 한다.

2. 유동성 요청(RfL)은 주문북 역할

Royco와 같은 프로젝트는 프로토콜이 마치 시장에 주문을 게재하듯이 유동성 수요를 목록화할 수 있게 하며, LP는 예상 수익에 따라 해당 주문을 실행한다.

이는 일방적인 뇌물이 아닌 상호적인 조정 게임이 된다.

당신이 유동성의 흐름을 결정할 수 있다면, 다음 시장 사이클에서 누가 생존할지를 영향을 줄 수 있다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News